Mä ajattelin täsmälleen näin vielä puoli vuotta sitten. Menin kuitenkin perehtymään yhtiöön ja perehtymisen jälkeen tuuttasin rahani kiljuen Kalliokoskelle.

13 tykkäystä

Olen tämän tänne monesti kirjoittanut:

- 10-15%/a kasvu

- valtava markkina ja kasvupotentiaalia vuosiksi

- ROE 20-30%

- johdolla iso omistus ja hyvä track record

- erittäin kohtuullinen arvostustaso

Mitä vastaavia casejä löydät?

28 tykkäystä

Harvian, talenomin,jne onhan noita! Kamux on kyllä hyvä ja oiva träkki! Voi aika rauhalisin mielin omistaa isompaakin positiota, ainakin siltä minusta tuntuu. Tähänkin saakka toiminut homma, niin miksipä ei jatkossakin, yhtiöhän vaan paranee ja kasvaa isommaksi ja saa siitä varmasti potentiaalista hyötyä (integroidut palvelut, paremmat ostohinnat?, pienemmät suhteelliset kulut jne.

Teleste ja Sievi !

No joo, Kamux on oikealla tiellä, mutta kun ensimmäiset tonnit vasta jäänyt Saksan autokaupoista alimmalle viivalle, niin kansainvälistyminen on vielä lähtökuopissa, tasolla ”haaveissa vahinko oot mun”.

Potentiaalia Kamuxissa on, mutta kun koko kasvaa, niin kasvuprosentit alkaa helposti pienentyä. Viidessä vuodessa pitää liikevaihto tuplata!!

Haluaako joku tiivistää mistä tämä Kamux hype juontaa?

Saman kysymyksen voisi esittää vaikka Talenomista, mihin sen keissin “hype” on perustunut (10-bäggeri). Saman tyyppinen kuvio Kamuxissa:

- Toimijan tavoite ottaa markkinajohtajuus pirstaloituneella perinteisellä alalla

- Uskottava liiketoimintamalli ja näytöt kohdan 1. toteuttamiseen

- Markkina jossa kasvupotentiaali erittäin suuri

7 tykkäystä

Vähän selailin uuden Lyypekin myymälän valikoimaa, liikkeessä tällä hetkellä 80 autoa joista tarkalleen ottaen 20 autosta puuttuu vielä kuvat. Joko tämä viittaa siihen, että autoa vaihtuu kuin sukkia ja siitä syystä ei heti olla ehditty kuvia laittamaan kaikkiin. Henkilöstöäkin näyttää olla kys. liikkeen sivuilla vain 3 henkilöä. Noh, jos 80 auton liikettä saa 3 hlön voimin pyöritettyä niin nostan hattua! Marginaalit ylös.

3 tykkäystä

Kamuxilla meni noin 10v kymmenkertaistaa nykyinen liikevaihtonsa. Eurooppaan alkaa olemaan kasvupolku auki. Mikäli ovi aukeaa kunnolla, tulee kasvu kiihtymään, koska Suomen suhteellinen osuus liikevaihdosta pienenee.

Kalliokoski (50v) eläköityy aikaisintaan vuonna 2035, johon mennessä on yli kymmenkertaistanut liikevaihdon nykyisestä. Juha jaksaa painaa ja jos jaksaa, niin en pidä sitä edes kovin utopistisena, että eläköityisi miljardöörinä.

Harva piensijoittaja, tai edes instikka jaksaa roikkua matkassa niinkään kauan, mutta se voi olla kannattavaa, tai sitten ei.

Edit: Yhtäläisyydet Carmaxin kanssa ovat isoja ja Carmax on ollut SP500 yhtiöistä tuottoisimpien osakkeiden joukossa 2000-luvulla.

48 tykkäystä

Luulis et autot menee Kamuxin sivuille myyntiin heti kun ne on hankittu varastoon. Eli noi kuvattomat on todennäkösesti hyvin tuoreita kärryjä. ![]()

2 tykkäystä

Juuri näin, täällä päin ainakin auto laitetaa ensimmäiseksi myyntiin ja sen jälkeen pesuun/huoltoo jos tarvetta.

1 tykkäys

Askel tulevaisuuteen, hyppy tuntemattomaan:

Kamux ei juuri velkavivulla hurskastele, eikä siihen ole osoittautunut tarvettakaan - Kamuxhan on käytännössä nettovelaton yhtiö.

Nykyisellä liiketoiminnalla tokikaan vivusta ei juuri olisi suurta hyötyä - ROE on jo kauniissa lukemissa, yhtiön rahoituksellinen asema riittää hyvin nykyiseen toimintaansa jne. Velan edullisuudesta suhteessa omaan pääomaan huolimatta sitä on turha makuuttaa taseessa - ts. sille pitäisi olla käyttöä tai vaihtoehtoisesti järjestää tasetta uudestaan ja maksella isompia osinkoja/pääoman palautuksia jne.

Onko Saksan kääntymisellä positiiviseksi merkitystä yhtiön tuleviin kasvupanoksiin?

Kasvupanoksethan ovat kohtalaisen pieniä, etenkin kun puhutaan maista, jossa alkuinvestoinneista ja byrokratioista on selvitty. Uuden toimipisteen kustannukset ovat kohtalaisen pienet, pl. vaihto-omaisuuden kasvu.

Yhtiön keulakuva on saanut jo varmistettua leppoisat eläkepäivät taloudellisesti, ja vaikka vahvalla taseella toimiminen onkin kaunista - se ei välttämättä ainakaan kovan kasvutahdin yritykselle ole kovin mieluisa yhtälö.

Jos ja kun Saksaa aletaan ajamaan yhä isommin käyntiin (miksei muitakin lähimaita) - uskotteko, että näemme muutoksia Kamuxin rahoitusrakenteessa? Liikkeitä ei tokikaan tule avata vain ‘koska voidaan’, mutta kasvumahdollisuuksia on varmasti enemmänkin kuin vain muutamien liikkeiden verran vuosittain.

Nopeamman kasvuvauhdin lisäksi tietysti vieras pääoma on mm. velkojien paremman aseman ja verovaikutusten kautta kohtalaisen houkuttelevaa, ja jos tämä raha laitetaan tosissaan töihin - kiittää siitä osakkeenomistajatkin isosti.

Eli, onko Kamux väläytellyt historiassa velkaantumista osana työkalupakkia tulevaisuuden kasvun osalta? Kun henkinen lukko on kukistettu ja kun vielä saadaan pikkuisen näyttöä Saksan maalta - voidaan ajatella, että vivuttaen ei tarvitse lähteä markkinalle joka tuottaa turskaa.

On loogista, että tähän asti velkavipua ei juurikaan ole hyödynnetty, mutta mikä on tulevaisuuden laita?

10 tykkäystä

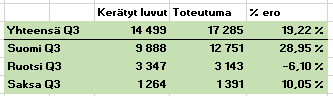

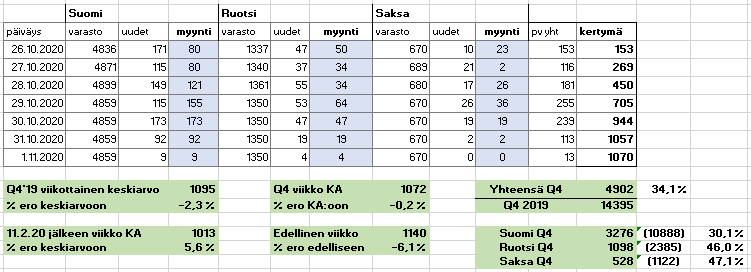

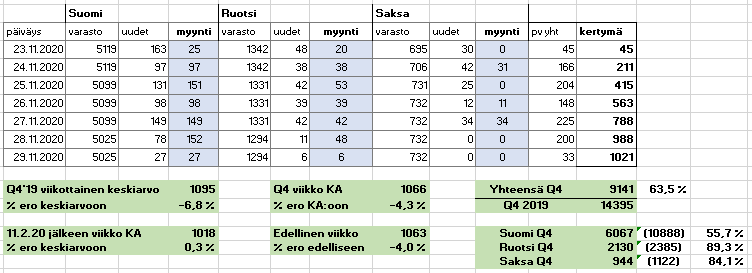

Pahoittelut kaikille Kamuxia fanittaville foorumilaisille myöhästyneistä luvuista. Olin täysin siinä uskossa, että olin lokakuun tiedot Q4:ltä postaillut. No tällä kertaa tulee sitten vähän pidempi viesti.

Kommentoisin kuitenkin vielä Q3:lta kerättyjen lukujen pohjalta ajatuksia. Q3 ylitti selvästi omat odotukseni ja edelleen varmisti itselleni johdon kompetenssia, liiketoimintamallin toimivuutta, sekä defensiivisyyttä. Kerätyt luvut osoittautuivat jälleen jäävän toteumaa matalammiksi, mutta en suosittele tekemään turhan optimistisia johtopäätöksiä keräämistäni tiedoista. Q3 alussa kamuxilta kerätyissä luvuissa oli päiviä, jotka indikoivat negatiivista automyyntiä (mahdotonta). Näinä päivinä luvut ovat olleet oikeasti korkeampia, ja nykyään saan nämä korkeammat luvut talteen.

Q4:llä näyttäisi sujuvan hyvinkin mukavasti näin korona-aikana verrattuna esimerkiksi keväiseen ensimmäisen aallon aikaan. Suomi näyttää taas luvuissa suhteellisesti heikommalta kuten Q3:lla, mutta kasvavathan Ruotsi ja Saksa huomattavasti korkeammalla kulmakertoimella.

105 tykkäystä

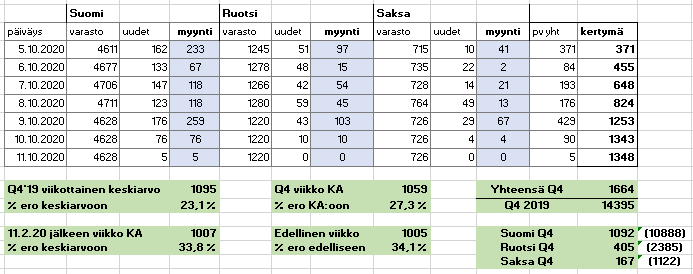

Kiitos @IT1 taas hyvistä datoista. Pahoitteluni, mutta en malttanut olla vähän spekuloimatta näillä sun keräämillä luvuilla ![]()

Sitten ISO disclaimer, näissä luvuissa on niin monta jossia, että kannattaa ottaa lähinnä viihdearvomielessä.

Ensimmäisessä sarakkeessa oleva luku on IT1sen keräämä luku. Extrapoloin nämä luvut kattamaan koko Q4sen niin, että katsoin viime vuosien tilastodatoista, että Suomessa joulukuussa on myyty n. 30% Q4sen autoista. Vedin tämän saman oletuksen myös Ruotsiin ja Saksaan.

Tuo “Erotus = Ennuste” kertoo miten Q3sella nämä luvut ennustivat myyntimääriä ja toteuma varsinaisen myynnin muutoksen (Kamuxin osarista). Suomen luku oli n. 20%-yksikköä pienempi, Ruotsin n. 10%-yksikköä isompi ja Saksan n. 10%-yksikkö pienempi.

Sitten vedin näillä samoilla oletuksilla “Toteumaennusteen” Q4-myynneistä, eli aika samalta näyttäisi kuin tuo Q3kin, paitsi että Ruotsin kasvu näyttäisi vähän pienemmältä, mutta se olikin Q3sella todella raju. Tämä olisi mielestäni ihan solidia kasvuträkin jatkumista.

Katsotaan sitten helmikuussa, kuinka hyvin tämä “extrapolointi” ja “jossittelu” osui maaliin ![]()

![]()

17 tykkäystä

Eikö sama kaava toistu jokaisessa kasvuyrityksessä? Jos uskot kuitenkin Kamuxin, tai muun firman tuossa onnistuvan, niin eikö sijoitus kannata tehdä nyt, eikä 5 vuoden päästä kun se kasvu mahdollisesti realisoitunut?

Sitä potentiaaliahan markkinoilta etsitään ja riskit ovat aina olemassa. Itselle jää puntaroitavaksi kokonaisuus.

1 tykkäys

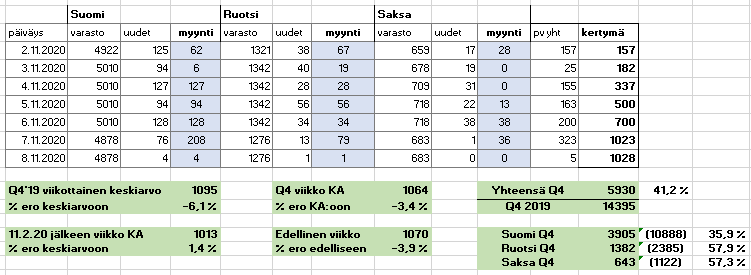

Jatketaan laskuharjoituksia. Keskiarvoistamalla @IT1 keräämän luvun päivätasolle, kertomalla neljänneksen päivämäärällä, tekemällä Q3 mukaisen korjauksen myytyjen autojen määrään vs kerätty tilasto ja kertomalla myydyn automäärän viime neljänneksen myytyjen autojen keskihinnalla (koko LV/autojen määrä), saadaan lopputulokseksi… 197miljuunaa. Posarirangen alarajahan oli se 199miljoonaa ![]()

Noh, tämä on vain laskuharjoitus, jossa monet muuttujat voivat olla enemmän tai vähemmän pielessä*. Esim kerätyt luvut voivat olla lähempänä oikeaa, jolloin lopputuloksesta katoaa heti kymmenen miljoonaa. Myös Joulun aika hidastanee kaupan käyntiä?

(*= lue: ovat pielessä)

Q4 on kuitenkin hyvä muistaa, että integroitujen palveluiden liikevaihto on ollut selkeästi suurempi vuoden viimeisellä vuosineljänneksellä. Tämä tukee viime vuosien pohjalta 1-2miljoonalla Q4 liikevaihtoa vs Q3. Ennen kaikkea tämä näkyy toki tuloksessa.

15 tykkäystä

Yleensä vuoden lopussa autoliikkeillä todella hyviä korkotarjouksia, ja jopa nollakorkoja jotka päättyy tasan vuoden loppuun. En tiedä näkyykö missään tilastoissa tms. mutta oma yleisfiilis on että moni tuttu jotka autoa vaihtaa, odottaa yleensä joulukuun tarjouksia ennen päätöstä. En tosin osaa nyt sanoa onko nollakorkotarjoukset yleisempiä uuden auton kaupassa vs. käytetyn

4 tykkäystä

Postasin tämän 8 päivää sitten, mutta tässä tulee uudelleen.

Perinteisesti joulukuu on vuoden huonoin/huonoimpia käytettyjen autojen myyntikuukausia. Itse tilasto täällä: Käytettyjen autojen kauppa - Autoalan Tiedotuskeskus

Esim viime vuosi:

- Lokakuu: 58 318 (henkilöautoa)

- Marraskuu: 48 469

- Joulukuu: 40 171

Edit: Ylipäätään tässä ketjussa on usein mutu-fiiliksellä tehtyjä ajatuksia, jotka olisi helppo validoida ihan lyhyellä googletuksella.

16 tykkäystä

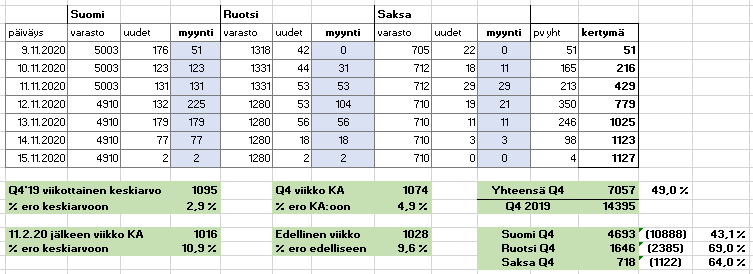

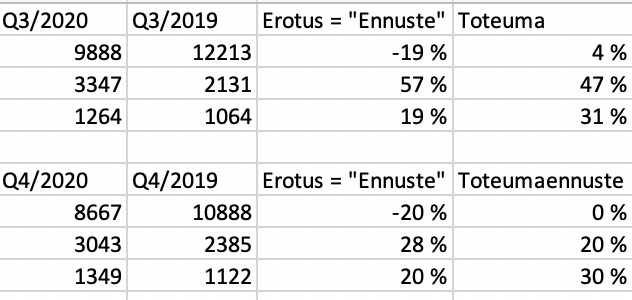

Spekulointilaskelmia lisää. Vuonna 2019 oli erittäin kova Q3 ja myöskin hyvä Q4. Q4 vs Q3 ero oli viime vuonna -4,04% eli Q4 oli 95,95% Q3:sen liikevaihdosta. Palataan vuoteen 2020, Q3 liikevaihto oli 207,4 miljoonaa euroa, mikäli mennään samalla suhteella saadaan Q4/2020 liikevaihdoksi 199,004mE, tämä riittää posariin. Itse uskon 199mE olevan alakanttiin tällä kvartaalilla, miksi näin? Koska, Q3/2020 lähdettiin heikolla varastolla ja Juha totesi, että kvartaalin liikevaihto olisi ollut jopa parempi mikäli oltaisiin lähdetty kvartaaliin paremmalla varastonarvolla. Mikäli kvartaaliin oltaisiin lähdetty täydellä varastolla, olisi LV voinut olla konservatiivisesti pohdittuna esimerkiksi 2% parempi, tällöin LV olisi ollut 211,5mE, tästä laskettuna viime vuoden suhteilla saataisiin Q4/2020 liikevaihdoksi 202,98mE riittäen helposti posariin. Noh, nyt mentiin Q4 kvartaaliin +25% kovemmalla varastolla kuin Q4/2019 samalla markkinan kasvaen (Lokakuu +0,10%, Marraskuu +2,6%). Tämän uskon vaikuttavan positiivisesti Kamuxin myyntiin. Lisäksi, Q4 varten saatiin sopivasti Lyypekin liike auki, jossa tällä hetkellä näyttäisi 80 autoa olevan, josta nopeasti laskeskelin näillä kiertonopeuksilla tulevan n. 2mE liikevaihtoa lisää vs Q3/2020. Tämä tällästä vapaapäivän lukujen pyörittelyä, jolla ei mitään tekemistä Kamuxin pitkän ajan välin potentiaalin hahmottamisessa, mutta näillä perustein itse oletan, että liikevaihto menee yli 199mE.

11 tykkäystä

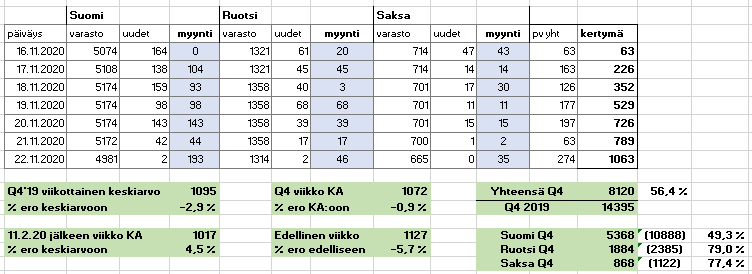

Niin, extrapoloimalla lukuja tänä vuonna päästään tavoitteeseen ja negari pitäisi vetää takaisin → posari. Toki näyttää myös siltä, että ei mennä ihan hirvittävästi yli rajasta, mutta selkeästi kuitenkin. Mutta sanotaan vaikka, että ensi viikolla Saksassa, Ruotsissa tai vaikka Suomessa isketään lisää kovia koronarajoituksia, joka on ihan mahdollista, niin minkä verran myynti tippuu vuoden viimeisen parin viikon osalta ja riittääkö se siihen, että rajaa ei ylitetäkään ja aiemmin annettu negari olisi marginaalisesti oikein?

Ehkä, ehkä ei, mutta tässä mennään niin lähellä rajaa, ja pari jossia ilmassa, että ymmärrän ihan hyvin, miksi firma pistää paukut johonkin muuhun, kuin vuodenvaihteen toteutuneiden numeroiden spekulointiin. Mun mielestä ihan hyvä niin. Lopulta yhtään pidemmässä juoksussa ei ole mitään väliä, että jäädäänkö tuosta negari/posari-rajasta liikevaihdon osalta muutamalla miljoonalla vai mennäänkö saman verran yli.

9 tykkäystä

Tänä vuonna on myös kaksi arkista myyntipäivää enemmän kuin viimevuonna joulukuussa…

Edit: jotka siis ovat itsenäisyyspäivä joka tänä vuonna on viikonloppuna, sekä tapaninpäivä joka tänä vuonna on viikonloppuna.

10 tykkäystä

En ole varma miten Kamux on ollut pyhäpäivinä viime vuonna auki, niin en näihin tulitikkuaski laskelmiin viitsinyt niitä ottaa huomioon, sillä silloin pitäisi vertailla miten kys. päivät olivat myös Q3 osalta. Mikäli tosisaan nyt on “jopa” kaksi myyntipäivää enemmän kuin viimevuonna niin siinä yksi peruste lisää, miksi uskon vahvaan liikevaihtoon varsinkin YoY comparisonilla.

Ps. Kamux lasit ovat myöskin erittäin vahvasti omien silmieni päällä.

3 tykkäystä