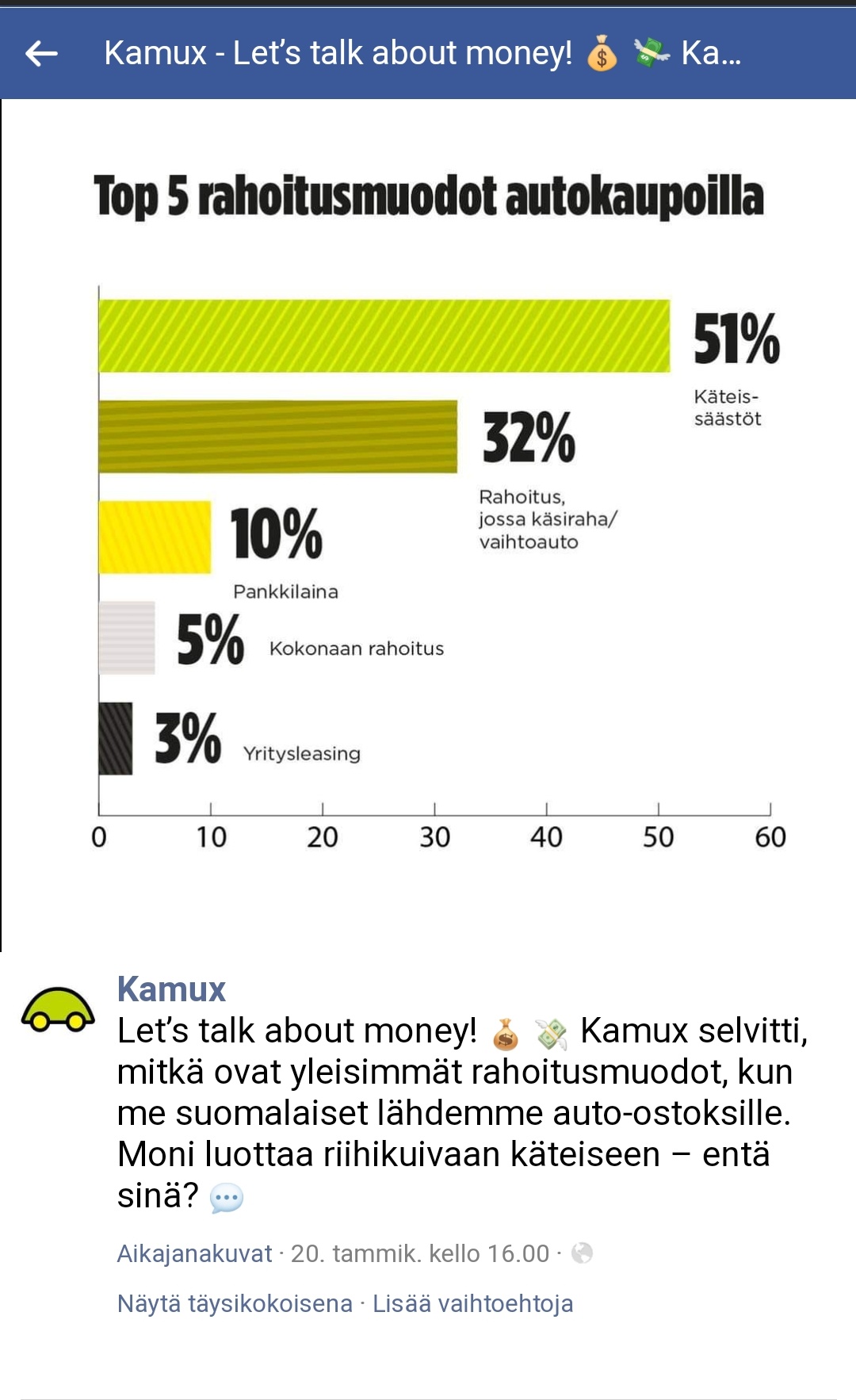

Topikissa asiallista pohditaa! Olen long Kamux kohtuullisella osuudella salkusta. Kuitenkin tuntemukseni Kamuxin kanssa ovat hyvin ristiriitaiset, ja viime aikoina kriittinen Kamuxin tarkastelu on ollut vähissä (sen sijaan kaikki uutiset lockdownista kilpailijoiden tuloon tuntuvat kääntyvät positiiviseksi…).

Kamux top-3 haasteet tiivistettynä:

- Kilpailuetu kapenee

- Miten vastata todelliseen disruptioon

- Miten rakentaa brändiä

Pidemmät ajatukseni:

Kamuxin kilpailuetu. Kamuxin kilpailuetu ei mielestäni missään vaiheessa ole ollut muuta kuin kaupan konsolidaatiossa ekana oleminen, aikaisempi digitalisoituminen, erittäin tehokkaat prosessit ja myyntiin rakennettu organisaatio… “mitään muuta”  Toki tuokin on hieno lista, mutta olen aina miettinyt, että siinä ei ihan aidosti ole mitään mitä ei voitaisi kopioida todella nopeasti, erittäin matalalla kynnyksellä, suhteellisen pienellä pääomalla.

Toki tuokin on hieno lista, mutta olen aina miettinyt, että siinä ei ihan aidosti ole mitään mitä ei voitaisi kopioida todella nopeasti, erittäin matalalla kynnyksellä, suhteellisen pienellä pääomalla.

Kaikkien ketjujen digitalisointi etenee vauhdilla. Jotkut jäykät marmoriliikkeetkin tulevat jo samoihin myynnin työkaluihin pikkuhiljaa. Räikein esimerkki on tietenkin Saka - osoitus siitä, miten tämän mallin saa toimimaan, jopa nopeammin. Koska joku uskottava brändi Saksanmaalla sovittaa tämän mallin siihen markkinaan sopivaksi? Ehkäpä se on jo käynnissä (en ole tutkinut, vaikka pitäisi). Kysymys tietenkin kuuluu, kuinka paljon vielä samalla konseptilla pelaavia mahtuu markkinaan. Yhtä kaikki, “kilpailuetu”, siten kun se täällä keskustelussa esiintyy, on mielestäni tämän päivän markkinan itsestäänselvä toimintamalli. Kamuxille hatunnosto tietenkin sen vauhdittamisesta.

Disruptio. Autonkaupan suuri murros voi Kamuxin ja Sakan sijaan tulla alustatoimijalta. Tässä vertaan Kamuxia vähän kotimaiseen verkkokauppaan. Kuten tuossa edellä capex -viittauksilla todettiin, tällainen todellisen disruptoijan tulo edellyttää todella syviä taskuja sekä tinkimätöntä fokusta suurimpiin markkinoihin. Alustatoimija voisi olla jotain Carvanan tyyppistä, tai sekoitelma erityyppisiä alustoja (varastointi, romutus, varaosat, huolto, sisäänosto, leasaus…) eri markkinoihin. Tai alusta voi olla myöskin riisuttu Amazon, ilman omaa varastoa, toimien vain välityspaikkana autonoston taloudellista riskiä kantaen…

Tällaiset suuret, alustatalouden visiolla pelaavat kilpailijat ovat mielestäni Kamuxin kaltaisen yhtiön suurin este / haaste kansainvälisille markkinoille, kuten Saksa. (Toisaalta kääntäen, verkkokauppa -casen kaltaisesti, isoimmat alustapelurit eivät tänne periferiaan välttämättä ensimmäisenä tule, jolloin kotimarkkina on turvatumpi). Tällaista kilpailua vastaan pelkkä prosessien tehostaminen ei riitä, vaan pitää pystyä vastaamaan hintakilpailuun, jopa sotaan, Amazon -tyyppisesti. Olen muiden kirjoittajien tapaan erittäin skeptinen, pystyykö kuitenkaan “puoli-digitaalinen”, Kamux konvertoimaan koko strategiansa rahoituksesta operaatioihin vastaamaan tuohon uhkaan ulkomailla. …

Brändi. Mikään ei ole niin vaikeaa kuin kuluttajien mieltymysten ennakointi… näinkös buffett tai munger sanoi. Ja sama pätee myös keskusteluun siitä, miten kotimarkkinoilla Kamux / Saka / muut markkinaosuudet tulevat elämään. Asian mittaaminen on vaikeaa, mutta kasvulukujen perusteella sekä tuttavapiirin lyhyellä otannalla, Saka on nouseva ykkösbrändi tunnettavuudessa meidän perustuularien keskuudessa. Erot ovat hiuksenhienoja toki, mutta nyt pitäisi olla jo uudet erottautumistekijät olemassa. En ole havainnut mitään tällaista brändin rakentamista.

En tunne kansainvälisiä markkinointa yksityiskohtaisesti, mutta asia josta olen hyvin skeptinen on mm Kamux brändin pitkäaikainen uskottavuus ja luotettavuus kansainvälisesti. Kasvua voidaan saada aikaan kovalla rahalla syöden kannattavuutta ja nostaen tunnettavuutta, mutta tekeekö Kamux tällaista panostusta riittävästi? Itselläni on kahtiajakoiset ajatukset siitä, että pitäisikö Saksan myynnin olla “kannattavaa” heti… vai pitäisikö ottaa riskisempi strategia markkinan valtaamiseen ja brändin kasvatukseen ennenkuin paikalliset Sakat ym alkaa nousta?