https://www.salkunrakentaja.fi/2021/04/analyysi-saka-kamux/

Kamuxin ja Sakan vertailua Henri Elon toimesta.

https://www.salkunrakentaja.fi/2021/04/analyysi-saka-kamux/

Kamuxin ja Sakan vertailua Henri Elon toimesta.

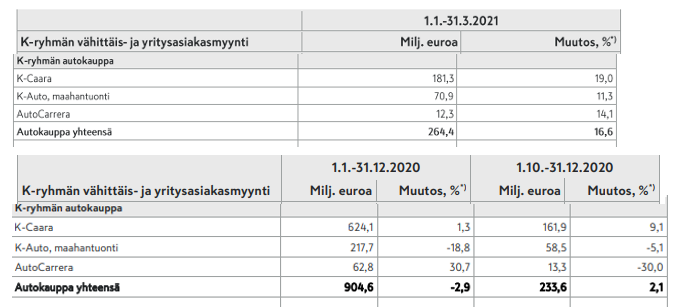

Eikös tuo K-Caara ole nyt pelkästään käytettyjä autoja. Siellä on liikevaihto kasvanut 12 % viime kvartaalista. Huomio: en tiedä onko siellä tapahtunut jotain miksi luvut eivät olisi vertailukelpoisia q-on-q.

“Viitaten Kamuxiin, samalla arvostuksella Sakan velaton arvo olisi luokkaa 450-550 miljoonaa. Haarukan ylälaitaa puoltaa Sakan kovempi kasvu ja keskihinta kotimaassa, mutta toisaalta yhtiö ei ole laajentunut ulkomaille. Myöskään osake ei ole yhtä likvidi.”

Eli…hetkinen…

Sakan arvo haarukoidaan 550 milliin? Kamuxin arvo nyt 620 milliä.

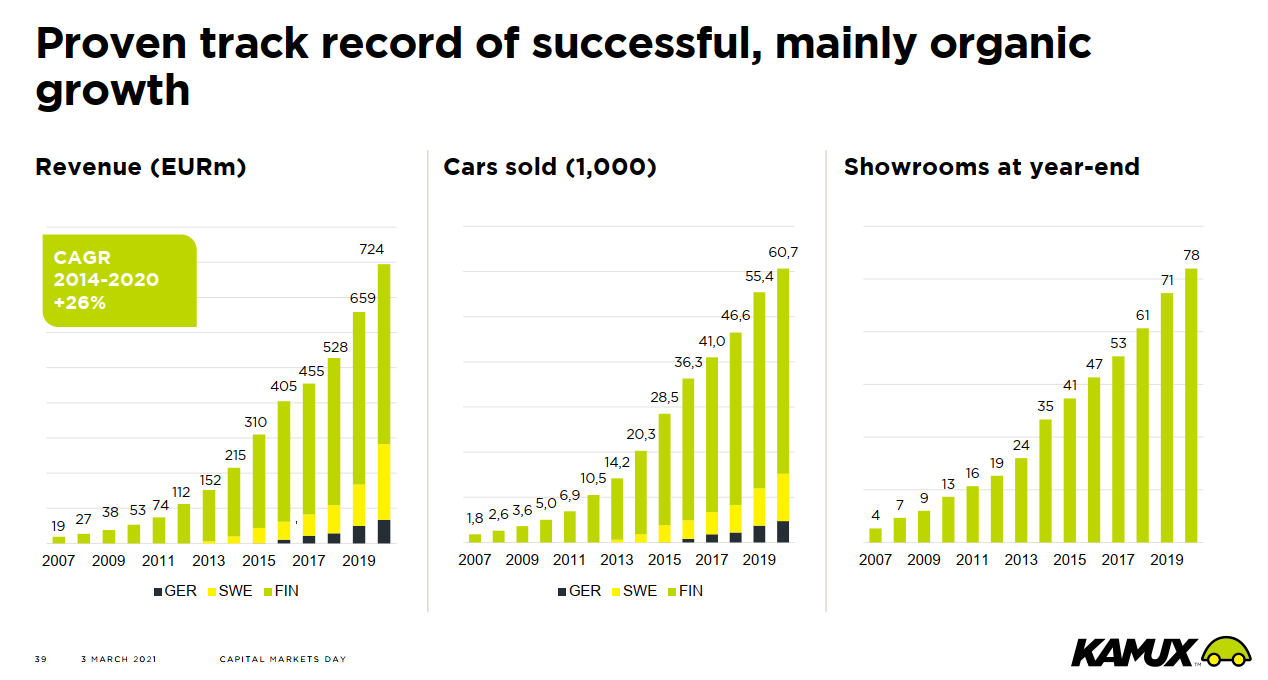

Sakan liikevaihto viime vuonna 359 milliä. Kamuxin 724 milliä.

Saka myi 24 600 autoa. Kamux myi yli 60 000 autoa.

Saka toimii Suomessa. Kamux Suomen lisäksi Ruotsissa ja Saksassa.

Ööö…mitä täällä tapahtuu? ![]() Onko tämän perusteena siis nyt se, että Saka tulee aikuisten oikeasti kasvamaan sata milliä vuodessa tästä ajasta iäisyyteen Suomessa. Tietty laajennutaan ulkomaillekin, mutta kun Kamux on sen jo tehnyt, niin kilpailijoiden osalta laajentuminen ei pidä enää sisällään mitään riskiä…

Onko tämän perusteena siis nyt se, että Saka tulee aikuisten oikeasti kasvamaan sata milliä vuodessa tästä ajasta iäisyyteen Suomessa. Tietty laajennutaan ulkomaillekin, mutta kun Kamux on sen jo tehnyt, niin kilpailijoiden osalta laajentuminen ei pidä enää sisällään mitään riskiä…

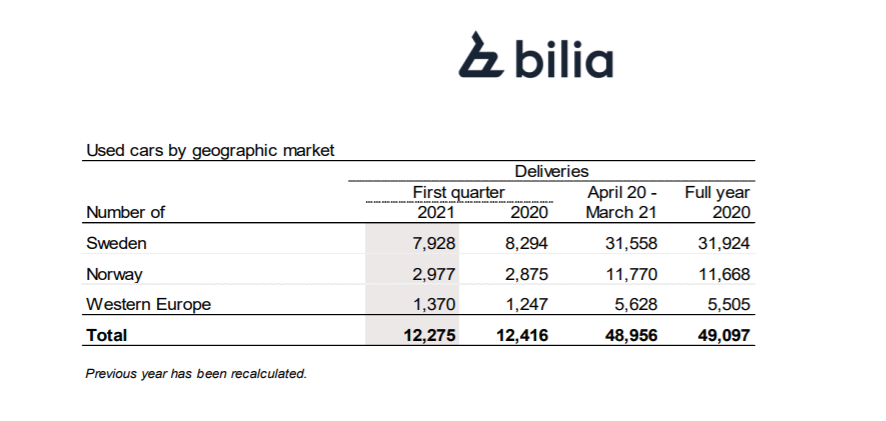

Tässä Bilian eilen julkaisemat käytettyjen autojen kaupan numerot ensimmäiseltä kvartaalilta. Aavistus (4,4 %) pienempi määrä myytyjä autoja Ruotsissa kuin viime vuonna.

Juu onhan Elo nyt hiukan kujalla Sakan arvon suhteen, mutta raportissa on just se mistä olen parikertaa kirjoittanut, että Kamuxin kasvu on ollut viimeaikoina puheiden tasolla.

Ote Elon tekstistä:

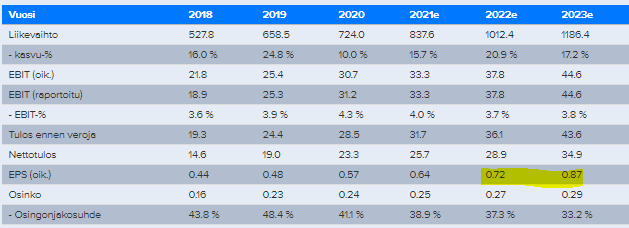

Käytettyjen autojen kauppiaat lisäpalveluineen tähtäävät vahvaan kasvuun. Oululainen Saka teki viime vuonna Suomessa 359 miljoonan euron liikevaihdon. Liikevoitto kohosi 25,9 miljoonaan ja oli hyvätasoinen 7,2 prosenttia liikevaihdosta. Kamuxin Suomen liikevoitto oli 6,7 prosenttia eli hyvä sekin.

Saka myi viime vuonna 24 600 autoa. Lisäpalveluineen keskimääräinen myyntihinta vastasi 14 600 euroa.

Kamuxin Suomen liikevaihto oli 512 miljoonaa ja keskimääräinen liikevaihto per myyty auto oli vastaavasti 11 300 euroa.

Kokenut toimittaja Ilkka Sinervä selvitti Sakan tilannetta SalkunRakentajassa eilen 26.4. Sinervä haastatteli Sakan toimitusjohtaja Eero Poukkulaa, ote:

“Tavoitteena on vahvistaa yhtiötä omistusjärjestelyjen myötä. Saka kaavailee jollakin aikataululla laajentumista Ruotsiin ja ehkä Saksaankin. Hankkeet ovat työn alla”, Puokkula jatkaa.

”Saka on nyt lähes velaton. Omavaraisuusasteemme on yli 50 prosentin. Listautuminen ei ole esillä.”

Sakan kasvu koronavuonna 2020 oli huimaa ottaen huomioon, että Kamux kasvoi Suomessa ”vain” 4,3 prosenttia. Sakan kasvu oli luokkaa 37 prosenttia 262 miljoonasta 359:ään. Liikevoitto tuplaantui.

En ymmärrä mitä tämä “puheiden tasolla” oikein meinaa. Kamux on kasvanut käytännössä koko olemassa olonsa ajan.

Eiköhän sieltä ole tänäkin vuonna sitä kasvua luvassa joka ainut kvartaali.

K-Caaran kautta taitaa kyllä mennä kaikki loppuasiakkaille Keskon myymät autot (pl. Porsche jota myy AutoCarrera), on kyse sitten käytetystä, uudesta tai leasingista.

Keskon osareissa ei muistaakseni koskaan ole eritelty uusien ja käytettyjen myyntiä, muuten kuin joskus hiukan sanallisesti avattu trendejä.

Minua ei ainakaan sijoittajana juurikaan kiinnosta Kamuxin kasvuprosentit Suomessa, sillä sijoituskeissi perustuu tässä vaiheessa pääosin Saksan ja Ruotsin kasvuun missä markkinapotentiaalia on aivan mielettömästi enemmän kuin vaikka Kamuxilla olisi 100% markkinaosuus Suomessa. Suomen tehtävänä on tässä vaiheessa lähinnä jauhaa kassavirtaa Euroopan kasvupanostuksien rahoittamiseksi.

Taas täällä ihmetellään sitä miksi Saka kasvoi viime vuonna noin rajusti vs. Kamuxin ujo kasvu-% Suomessa. Mitäs viime vuonna tapahtui? Noh, Kamux painoin keväällä homman seis ja suojeli kannattavuutta, mutta mitä teki Saka? Saka painoi vaan kaasua.

Kamux veti siis safety-moodin päälle, kun Saka meni hävyttömän isolla riskillä. Mielestäni sen hetkisissä olosuhteissa Kamux teki täysin oikean päätöksen, mutta jälkiviisaana on helppo huudella, että olisi kannattanut mennä Sakan linjalla.

Ja jos katsoo Kamuxin kasvua samassa liikevaihtoluokassa, niin kyllähän Kamuxikin kasvoi tuossa +200M luokassa seuraavalle vuodelle 50 % luokkaa. Ei muuten Saka tule kasvamaan tuota tahtia kun alkaa lähestyä enemmän Kamuxin lukemia.

Ja kuten sanoin, niin viime vuosi on aivan epäreilu vertailukohta, koska strategiat keväällä olivat ihan päinvastaiset.

Juu ehkä Liskonmäki laitettiin nyt kasvattamaan bisnestä nimenomaan Ruotsissa, missä on Suomen potentiaali X 3.

Sitten kun Ruotsissa on 5O kpl 100auton liikettä eli se 5000 yksilön varasto, niin alkaa tapahtua, sama tietty Saksassa.

Eli duunia riittää, ja nousupotentiaalia.

Kamuxia ei varmaan monet arvota liikevaihdon perusteella. Ja toisin kuinjutussa mainitaan, kamux taisi tehdä 4.3% ja 31,2Me liikevoiton, eikä siis 6.7%ja 48,5Me.

En tiedä oliko Sakan luvutkaan oikein.

Edit: mitä mä nyt missaan?

"Oikaistu liikevoitto kasvoi 20,8 % ja oli 30,7 milj. euroa (25,4) eli 4,2 % (3,9) liikevaihdosta

2020 vuosikertomuksen ja tilinpäätöstiedotteen perusteella Kamuxin Suomen liikevoitto oli 34,9ME / 6,8%, ja näyttäisi nuo olevan jutussakin oikein.

Anyways, @El_Nila sen sanoi, ei Sakan ja Kamuxin lukuja 2020 ole kovin mielekkäitä vertailla johtuen täysin päinvastaisista tavoista reagoida koronaan. Yhtiöitä vertaillessa tosin itseä kiinnostaisi tietää miten suuressa roolissa Sakan lisäpalvelut ovat, onko tuotteissa ylipäätä eroa Kamuxiin ja kuinka suurta osaa liikevoitosta ne esittävät.

Pieni huomautus nimestä. Iiskonmäki on tämä tehokaveri.

En tiedä, mutta kun tässä viime kuukaudet on tätä lankaa lukenut niin on kyllä pakko ihmetellä miten tajuton määrä hermoilua on ilmoilla. Huomaa hyvin, että kurssin voimakas nousu on monelle sijoittajalle se vaikein paikka. Pitäisi melkein tankata, mutta kun osuus on jo neljännes salkusta niin ei kehtaa enempää. Faktahan tässä tilanteessa kuitenkin on se, että mikään KAMUXISSA tai sen tekemisessä ei ole muuttunut ja sitähän tässä pitää ensisijaisesti katsoa kun kyseiseen firmaan sijoitamme. Tottakai maailman ja markkinan tila vaikuttaa yksittäiseen yritykseenkin, mutta turha näitä Sakoja (ym.) on liikaa kuumotella. On totta, että samalla alalla se liiketoimintaa tekee, mutta markkinaa piisaa molemmille. Sakan kasvu on mielestäni pikemminkin hyvä merkki Kamuxin kannalta - ikään kuin sinetti sille, että tässä tarinassa ei ole tuurista kysymys tai että Kamux on pystynyt kasvuun vahingossa, koska Sakan kasvu tukee sitä, että Kamuxin konsepti toimii. Se kumpi strategiaa sitten paremmin toteuttaa ja kuinka suureksi yritykset lopulta kasvavat on melko yhdentekevää. Kamux himmaili koronan vuoksi hieman, mutta kasvua tuli silti ja yksi hieman varovaisempi vuosi ei pitkässä juoksussa vaikuta paljon mitään. Sakalla oli rohkeampi linja ja kasvua tuli eikä se ole Kamuxilta pois. Lisäksi Kamuxilla on menossa nyt uusi vaihde silmään ja minun on ainakin helppo istua kyydissä jatkossakin.

Niin onhan tämä kiivennyt puolessa vuodessa 9€:sta 15,50kulmille.

Bisnes ei ole kertynyt samassa tahdissa, eli kertoimet venyy.

Itse en tämän kanssa hermoile, mutta tietysti sitä välillä ajattelee, että onko kurssi oikeasuhtainen tuleviin kassavirtoihin ja tuloksiin nähden.

Tietysti tämän saitin tapoihin kuuluu, et kurssissa ei saisi puhua ![]() …

…

Kamuxin bisnes on niin yksinkertainen, että eipä sitten paljon muuta juteltavaa jää jäljelle. No sen verran, että kun tunnen Ruotsin varsin hyvin ja olen siellä kulkenut autolla pitkin ja poikin, niin ei siellä kaupungit lopu joihin voisi Kamux autokaupan perustaa ( jos siis Suomessa on 50 liikettä)…

Paitsi joka viikko tässä ketjussa, kun kasvua ei ole eikä näy ![]()

Mitä tulee kurssiin, niin bisneksen positiivisen kehityksen myötä siihenkin ladataan tulevaisuuden odotuksia - etenkin kun niistä on näyttöä.

n.9e käväisi aivan hetken (juuri puoli vuotta sitten) siinä lokakuun paniikkikuopassa.

Muuten Q2 tulosten jälkeen pääasiassa 10e päällä.

Silloinhan focus oli “miten Kamux selviää coronasta”

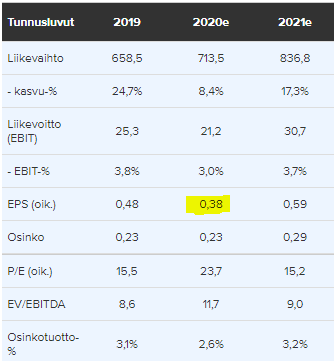

Markkinat näkivät 0,38e EPS ennusteen eikä vielä juuri uskallettu nojata tulevaan koronapelon vallitessa.

Tänään taas katsotaan tuonne eteenpäin, ja vielä melko luottavaisin mielin.

Sanoisin, että reilu puolessa vuodessa on tapahtunut melko paljon, eikä pelkästeenKamuxin sijoituscasessa vaan myös markkinoiden suhtautumiseen tähän caseen.

No jos ennustettu 2020 eps oli 0,38 ja todellisuus oli 0,57 niin kyllä tuossa on muutakin kuin kertoimien venytystä kurssissa sisällä. Lisäksi tuossa välissä annettiin strategiapläjäys jonka voi lyhyesti summata “tuplataan lafkan koko” ja yllättäen ennusteet sitten katsovat vähän siihen suuntaan ja arvostus myös.

Ohessa tämän hetkinen varastotilanne Kamuxin sivujen mukaan:

Suomi 4633

Ruotsi 1527

Saksa 647

Autoja yhteensä 6807 kappaletta. Eli n. 500 autoa enemmän kuin Q1 alussa @Lohestaja kirjanpidon mukaan. Erityisesti Ruotsin (+300) ja Saksan (+100) varastomäärät ovat kasvaneet. ![]()

Ruotsin varastomäärä on varmasti kasvanut uutta Göteborgin myymälää silmällä pitäen.

Ja Suomessa on jotakin tapahtunut koska varastomäärä on pienentynyt n. -300 Q2 alusta! ![]()

Onko joku tehnyt tilastoa miten varaston koko korreloi varastonkierron/myytyjen autojen suhteen? Korkealle ja matalalle varastotasolle keksii helposti bull ja bear syitä. Mutta toki varaston koon pitää kasvaa yliajan.