Euroopan käytettyjen markkina on täysin pirstaleinen, se huutaa konsolidaatiota ja isoja pan-eurooppalaisia toimijoita.

Jos Kamux haluaa olla tässä markkinapelissä mukana, sen pitää kasvaa rajusti. Kannattavuus tulee sitten joskus.

Q2 ei ollut optimaalinen mutta kannattaa pitää katse siinä isossa kuvassa, mitäs jos meillä olisi joskus Kamux joka tekee Euroopassa sen mitä se tekee jo Suomessa, kuka tahansa voi valita auton mistä tahansa Eurooppaa ja Kamux hoitaa sen pihaan, tarvittaessa vakuutuksilla ja rahoitettuna.

Hyvä kommentti @Seinakadun_Keisarilta. Pitää kasvaa rajusti, aivan totta. Mutta en aivan niele, ettei saksalaisilla olisi älyä kopioida Kamuxin mallia - ja kilpailu kotimarkkinalla lienee sikäläiselle helpompaa kuim ulkomaalaiselle.

Toivotaan että lehmät ja Kamux lentäisi.

Hyvä silti näissäkin muistaa, että suurin ei välttämättä tarkoita kaupan alalla suomalaisen ruokatavaran vähittäiskaupan duopoli asetelmaa, vaan se voi olla 5-10% ihan hyvin. Kamuxilla on joka tapauksessa hyvin tilaa kasvaa, kilpailijoista huolimatta ja vuoden takaiseen nähden nyt on parempi suunta kuin silloin, jolloin lähdettiin puolustamaan kannattavuutta kasvutarinan hinnalla.

Kamuxin kurssi nousi heinäkuun alun 16,50 eurosta kuun loppuun mennessä tuonne 17,40 euroon.

Euroclearin tilastoista saa kuvaa tuosta heinäkuun ulkomaalaisostoista. Euroclearin tilastojen mukaan heinäkuussa Kamuxin ulkomaalaisomistus nousi 1,00 %.

Kamux ulkomaalaisomistus vuonna 2021

tammikuu

helmikuu

maaliskuu

huhtikuu

toukokuu

kesäikuu

heinäkuu

28,55 %

29,37 %

30,90 %

30,15 %

31,05 %

31,46 %

32,46 %

Kamuxin osakemäärä on 40 017 420 osaketta, joten tämän perusteella ulkomaalaiset on ostaneet heinäkuussa 400 000 osaketta. Vuoden alusta lähtien ulkomaalaisomistus kasvanut 3,9 prosenttia eli ulkomaalaisten osakepotti on kasvanut 1,5 miljoonalla osakkeella.

Kannattaa muistaa että kamux nimenomaan tarvitsee tuota kannattavuutta jotta se voi kasvaa yhtään pitemmällä aikavälillä. Eli liikevoiton/tuloksen (euromääräinen) kasvu on pitkässä juoksussa kaiken A ja O, jotta voidaan ylipäätänsä jatkaa kasvua. Jotta voidaan 5 vuoden päästä tehdä tuplasti liikevaihtoa ja -voittoa, pitää taseenkin tuplaantua. Yksittäisellä kvartaalilla tai ehkä vuodellakaan ei toki ole liikoja väliä

Toki tämä voidaan rahoittaa myös omistajien taskuista.

Mikä intensiivi on kasvaa tekemällä marginaalista katetta velalla/omistajien rahalla - toki saadaan skaalattua omia toimintoja, mutta pystytäänkö tuo uusi markkinaosuus pitää sitten siinä vaiheessa, kun katteita aletaan taas skaalaamaan ylös?

KAsvu voidaan rahoittaa tuloksella, lainalla tai omistajien rahalla. Harvoin tulorahoitus riittää aggressiiviseen kasvuun joten velkavipua voi hyödyntää nyt kun sitä on halvalla saatavilla ja tase on kunnossa.

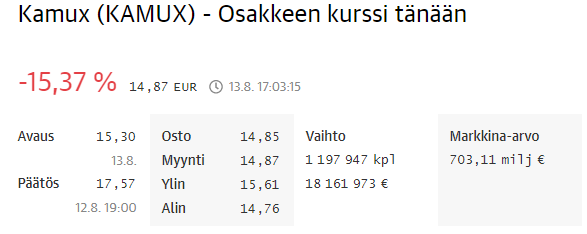

Eiköhän ne taas raapusta sen kasaan seuraavan pörssipäivän aamuksi, eli joskus viikonloppuna tai viimeistään aikaisin MA aamuna napsuu. Yhtiöpäivitys, siis.

Tämän päivän kurssireaktio on mielestäni yliampuva ja -reagoiva. Liikevaihto kasvoi kuitenkin yli 50%, enemmän kuin Inderes tai konsesus ennusti! Kamuxin omiin tavoitteisiinkin vuoden osalta ollaan pääsemässä, ja liikevaihdossa vielä selvästi yli. Ostin lisää, sillä en näe tarinan ja näkymien muuttuneen yhden osavuosikatsauksen takia niin radikaalisti, että tämänpäiväinen kurssireaktio olisi oikeutettu.

H2 tulee olemaan erityisen mielenkiintoinen tämän Q2 julkkarin pohjalta. Kasvuajureita on nyt putkessa aika paljon kuten täpötäydet varastot, Göteborgin myymälän/prosessointikeskuksen pyöriminen täydellä teholla, uusia myymälöitä luvassa, keskitytään like-for-like kasvuun ja onhan sieltä Oulunkin megamyymälä tulossa ensi vuonna.

Tuosta kun saadaan vielä toiminnanohjausjärjestelmä tutuksi myyjille ja kauneusvirheet korjattua, niin kyllähän näissä kultaisissa vankkureissa on mukava istua kyydissä.

Tälle voinee jo nauraa, joten pienenä kevennyksenä Saksan henkilöstömuutokset:

Tähän piti muuten kommentoida osarivideolta, että Kalliokoski oli edelleen silminnähden vihainen tästä Saksassa tapahtuneesta ostomöhläyksestä (ja syystä). Hän korosti, miten yhtiön 18 vuoden (vai montako olikaan) historiassa ikinä näin ei ole käynyt ja pisti kyllä ihan suoraan ja täysin maajohtajan piikkiin eikä peitellyt yhtään sitä, että tämän keissin takia mies sai lähtöpassit.

Oma arvaukseni siitä mitä Kalliokosken päässä vapaasti käännettynä pyöri Q2-osarijulkkarissa: “Prkl tää kaveri tulee ja sössii meidän kvartaalin ja nyt pitää sitten täällä vastailla kaikkiin tyhmiin kysymyksiin siitä et miks teidän kannattavuus on niin paska eikä ketään tunnu kiinnostavan et me kasvettiin 50% ja n. 100% sekä Ruotsissa että Saksassa”

Tuo Saksan kasvu on kyllä kova huomioiden että siellä on ollut aika tiukat lock downit päällä osan H1 :stä. Ruotsin kasvua vähättelemättä (sekin kova).

Kyllä. Kamux yhtiönä menetti sijoittajien luottamusta aimo määrän kurssireaktiostakin pääteltynä. Se ei ole mikään pikkujuttu. Nyt siellä joudutaan painamaan töitä tosissaan että saadaan luottamusta hiljalleen takaisin. Ei sitäkään tiedä, miten tällaiset tapaukset vaikuttavat yhtiön riskiprofiiliin luoton saamisessa yms.

Henkilökohtaisesti en ihmettelisi, mikäli siellä Juha hieman laittaisi kättä taskuun ja tankkaisi hieman lappuja, samalla hiljaisesti luoden sijoittajaluottamusta.

Nooh ei tässä ole kuin 2,5% osakkeista vaihtanut tänään omistajaa.

Tuostakin osan heitellyt robot taskusta toiseen.

Mitäm isoa ei ole tapahtunut, huomenna Kamux myy taas n. 100kpl autoja, vähintään…

Sama juttu se on silti aina ollut Kamuxin kanssa. Toimiala herättää niin paljon tunteita ja etenkin kun jokainen tuntuu ymmärtävän alaa parhaiten. Siksi juuri Kamux onkin minulle mielenkiintoinen yritys, koska se nimenomaan herättää niin voimakkaita tunteita puolesta ja etenkin vastaan. Jos Kamux olisi melkein millä tahansa muulla alalla, niin se hinnoiteltaisiin ihan eri kertoimilla.

Jos unohdetaan autojen hintavaihtelut:

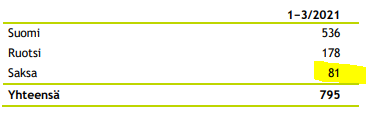

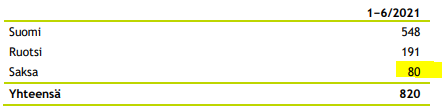

Ruotsi: Tammi‒kesäkuun aikana myytyjen autojen lukumäärä kasvoi 2 325 kappaleella eli 52,0%.

Saksa: Tammi‒kesäkuun aikana myytyjen autojen lukumäärä kasvoi 644 kappaleella eli 33,1%.

Vastaavasti pelkästään Q2:lla tuo vauhti oli vain kiihtynyt eli

Ruotsi: Toisen vuosineljänneksen aikana myytyjen autojen lukumäärä kasvoi 1 526 kappaleella eli 68,4%

Saksa: Toisen vuosineljänneksen aikana myytyjen autojen lukumäärä kasvoi 599 kappaleella eli 67,2%

eli kyllä näihin on löytynyt ihan erilainen vaihde silmään. Etenkin tuo Ruotsin kappalemäärien kasvu on hienoa luettevaa, koska siellä puhutaan jo ihan eri määristä.