Tervetuloa foorumille. En tunne Kamuxia millään muotoa yhtä hyvin kuin ketjun vakikirjoittajat, mutta markkinareaktio taisi kuitenkin heijastella pääasiassa sijoittajien huolia odotuksia heikommasta kannattavuudesta, jota mikään kertaerä ei riitä selittämään. Onko se merkki jostain pitkäaikaisemmasta ja vakavammasta, vai väliaikainen seuraus liikevaihdon kovasta kasvusta? Tätä kysymystä on täälläkin paljon pureskeltu. Siitä vallitsee aika suuri yksimielisyys että tulos oli iso pettymys, joten ei raju markkinareaktio tyhjästä tullut.

8 tykkäystä

Niinkuin @Rushimato hienosti toi esille, kannattavuuden lasku saattoi pitkälti johtua myyntimixistä ja ruotsin ja saksan heikommasta tulostasosta - jolloin se oli pikemminkin looginen jatkumo näiden maiden kovan kasvun yhteydessä kuin jätti yllätys, mutta roimasti alempi kannattavuus saattaa olla myös uusi normaali ja 3,5% marginaali saattaa koitua todella kovaksi palaksi. Näiden maiden ulospääsy heikosta kannattavuudesta voisi tulla intergroitujen palveluiden kautta, mutta tekeekö 2010- ja 2020-lukujen megatrendi nollakorot tästä vaikeaa?

Varsinkaan vakuutusyhtiöillä ei taida olla kauheata intensiiviä rohmuta markkinaosuuksia kannattavuuden kustannuksella (asiasta voi lukea esim. sampo ketjusta), joten onko kamuxille todella vaikeaa suostutella vakuutusyhtiöitä antamaan osa katteistaan kamuxille. Toisaalta, suomessa tämä on onnistunut - ehkä myös muualla?

Rahoituksen puolella kilpailu asiakkaista taitaa taas olla kovempaa, eikä lainaajat ole niin nirsoja katteiden suhteen.

11 tykkäystä

On ollut mielenkiintoista seurata Kamuxin omistajana tätä keskustelua.

Kiitos siitä.

Oma tulkintani on tässä vaiheessa, että kyseessä on pieni pomppu hienossa kasvutarinassa. Tähän saadaan vastaus toivon mukaan lähikvartaalien aikana.

On myös äärimmäisen mielenkiintoista nähdä miten kurssi reagoi maanantaina kun Kajaani on paljastanut opetuslapsilleen uuden raportin ja suositukset.

Popparit valmiiksi. ![]()

15 tykkäystä

Kiitos linkistä. Olinhan tuosta lukenut mutta en ollut katsonut videota enkä varsinkaan sisäistänyt asiaa. Varmaan siitä syntyi tarve kukin laskea eri maiden myynnin katetasot auki, nyt ymmärrän huomattavasti paremmin tuloksen muodostumista.

Myyntimixin huonontumisesta jäin miettimään että vaikka suhteelliset luvut huononevat niin itse en nää sitä niin negatiivisena nyt kun ymmärrän juurisyyn. Myydyt autot Ruotsissa kun ei ole pois myydyistä autoista Suomessa noin isossa kuvassa joten voisi ilmaista sen myös Suomen hyvien katteiden laimenemisena kun firma kasvaa.

Noiden maiden katetasojen ja operatiivisen tuloksen kehittyminen jatkossa on mielenkiintoista. Kyllä ruotsista ja Saksasta luulisi pienet katetasojen parannukset irtoavan vaikka ovatkin kovemmin kilpailtuja. Pitää varmaan myös kaivaa jostain luvut konsernin kustannuksista ja suhteuttaa ne tohon kun alariviltä se pettymys kuitenkin tuli.

PS. Ei ois pitänyt tehdä tätä harjoitusta, hitto minkä autokuumeen tästä sai ![]()

19 tykkäystä

Tietääkö joku miten sisäinenmyynti toimii ruotsista ja saksasta suomeen? Eli onko sisäinen myynti kokonaisuudessaan 0-katteista ja 1 auto läpilaskutetaan esim. ruotsin kautta suomeen. Jolloin liikevaihtoa syntyy sekä kamux ruotsille että kamux suomelle, mutta vain suomessa siitä saadaan katetta. Jolloin tämä sisäinen myynti heikentää oleellisesti sekä ruotsin että konsernin lukuja.

Eli ruotsin kautta suomeen myyty auto josta ollaan saatu 10k liikevaihtoa ja 2000 euroa katetta. Suomessa kate 20%, ruotsissa 0% ja konsernilla 10%.

PS. konsernin luvuista nuo ilmeisesti eliminoidaan, mutta ruotsin lukuja jää rasittamaan. Eli kateprosentit olisi suomi 20%, ruotsi 0% ja konserni 20%.

8 tykkäystä

Erinomaista dataa @Rushimato ja näistä käy hyvin selkeästi ilmi tuo eri markkinoiden ero, jonka vaikutuksen voi tiivistää seuraavasti:

- Saksassa ja Ruotsissa myydyissä autoissa on Suomea selkeästi heikommat katteet, mutta selkeästi korkeammat autojen keskihinnat joten kappalemääräinen kova kasvu näkyy suhteellisesti vieläkin kovempana liikevaihdon kasvuna ja kun näiden markkinoiden myynti kasvaa kovaa vauhtia niin koko groupin kate prosentuaalisesti laskee vaikka liikevaihto kasvaakin kohisten.

Markkinat on totta kai vasta alkuvaiheessa molemmat, joten jos ja kun volyymien kasvaessa kannattavuutta saadaan hilattua ylöspäin niin täältä on aikamoista vipua tulossa aikanaan tulokseen, mutta nyt on tosiaan strategian mukaista keskittyä kasvuun ja 100%-vuosikasvu on kyllä hurjaa.

Kurssi oli ehkä ottanut pientä etunojaa, ja monella oli varmasti odotukset “blow out”-kvartaalista. Tämän -17% tiputuksen jälkeen esim. ensi vuoden P/E <20 näyttää kuitenkin mielestäni taas hyvin edulliselta.

83 tykkäystä

Kalliokoski sanoi webcastissa että integroitujen palvelujen osuus Saksassa ja Ruotsissa on VIELÄ pieni verrattuna Suomeen. Mielestäni tuo ilmaisu antaa selkeän vaikutelman että Kamux uskoo tämän kehittyvän parempaan jatkossa.

Olisi mielenkiintoista kuulla mitä käytännön toimia Kamuxilla on mietitty millä integroitujen palveluiden suhteellinen osuus tulee kasvamaan Ruotsissa ja Saksassa, koska paino sanalla vielä oli aika vahva.

E. Esim. saadaanko kasvavalla liikevaihdolla parempi neuvotteluasema rahoituslaitoksien suuntaan, jolloin rahoitusta voidaan mahdollisesti myydä paremmilla ehdoilla asiakkaan näkökulmasta ja tämä lisäisi rahoituksen kysyntää asiakkaissa? Itselle jäi kuitenkin vaikutelma että tarkoitettiin että tulevaisuudessa suhde integroidut palvelut per myyty auto tulee paranemaan.

4 tykkäystä

Eiköhän tuossa idea ole skaalaeduissa. Kun Kamuxin liikevaihto ja markkinaosuus kasvaa Saksassa/Ruotsissa, niin Kamux saa neuvoteltua itselleen parempia rahoitus- ja vakuutustuotteita.

Toki on otettava huomioon, että Suomi taitaa olla kuluttajan näkökulmasta hyvin erilainen mitä tulee autokauppojen rahoittamiseen.

16 tykkäystä

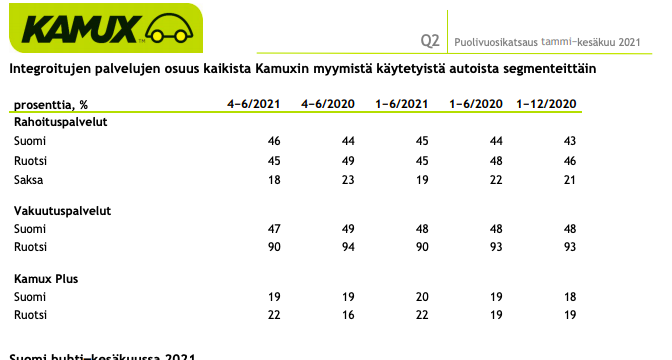

Kamux avaa tuota integroitujen palvelujen osuutta eri maissa per myydyt autot:

Suomessa ja Ruotsissa integroitujen palvelujen osuus samalla tasolla muuten mutta Ruotsissa lähes kaikissa autoissa vakuutuspalvelut. Saksassa Kamux vielä niin pieni, että pelkkää rahoitusta tarjotaan. Ilmeisesti siinäkin huono neuvotteluasema, kun osuus pieni (=ei pystytä tarjoamaan tarpeeksi kilpailukykyistä lainaa?).

Edit: Vaihdettu kuva uusimpaan osariin omien sekoilujen takia ja muokattu tekstiä sen mukaisesti.

14 tykkäystä

Liikevaihdon kehityksestä

2021 H1 lv oli 438 meur

2020 kaksi vikaa kvartaalia oli:

- 2020Q3 lv 207 meur

- 2020Q4 lv 199 meur

Jos lv kasvaa vaikkapa 15% loppuvuonna, koko vuoden liikevaihdoksi muodostuu

438 + (207 + 199) x 1,15 = 905 meur

Ohjeistus tälle vuodelle oli 800 - 850 meur

edit: laskuvirhe korjattu

34 tykkäystä

Nuo löytyy joka rapsasta. Loppuasiakkaalle nuo kamuxin saamat sopparit varmaan näkyy aika marginaalisesti, vaan kamuxin osuus on luultavasti palvelun tarjoajan eikä asiakkaan taskusta?

Kamuxille taitaa tulla ns. allekirjoituspalkkio sekä sitten esim. siivu asiakkaan maksamista koroista. Eli nopea LV kasvu tai keskihinnan kasbu tulee viiveellä korkoihin.

On myös hyvä huomioda että ruotsissa integroitujen osuus liikevaihdosta laski 1/2, saksassa laskua 1/3 ja suomessa 1/6. Eli oli siellä “heikkoutta” kauttaaltaan.

6 tykkäystä

Nämä integroidut palvelut näkyy myös jokaisessa osavuosikatsauksessa eli tuo tiedote löytyy aina kokonaisuudessaan Kamuxin sijoittajasivuilta Pörssitiedotteiden aivan viimeiseltä riviltä esim. Kamux kasvoi erittäin vahvasti, liikevaihto +52,0 % - oikaistu liikevoitto edellisvuoden tasolla - Kamux

Ketään tarkoitus kritisoida, mutta tiedän, että moni ei tiedä tätä… sen verran hyvin on piilossa.

Tämä on myös oma olettamus, että about näihin lukemiin voitaisiin realistisesti päästä. Ehkä parhaimmillaan liikevaihto voisi kasvaa jopa 20-25% H2:lla, mutta se voi olla liikaa pyydetty, ottaen huomioon, että H2/2020 ei ole avattu yhtään uutta myymälää eli kasvu tulisi puhtaasti myymäläkohtaisesta kasvusta, etenkin Ruotsin vetämänä.

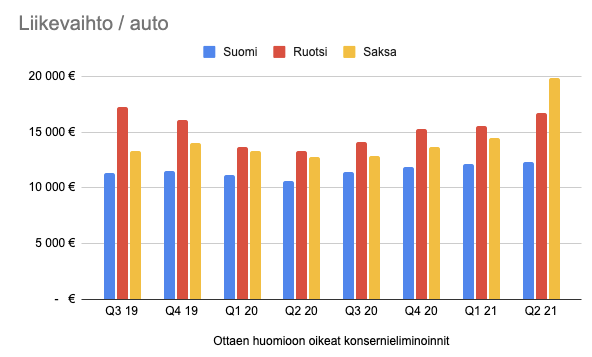

Ruotsi on muutenkin kiinnostavin kolmesta maista niin tuloksen kuin liikevaihdonkin osalta:

Näistä @Rushimato tekemistä kuvaajista näkyy hyvin, että Suomessa myydään halvempia autoja (alhainen liikevaihto per auto). Tiedämme viime vuoden kokemuksella, että edullisemmista autoista saadaan korkeampi rautakate, mutta jota korostaa vielä saadut tulot integroiduista palveluista. Saksa toimii hyvin samalla logiikalla, mutta päin vastoin eli myydään kalliita autoja = vähän katetta.

Ruotsi on tosiaan poikkeus. Siellä myydään kalliita autoja, joista saadaan korkea kate.

Integroitujen palveluiden liikevaihto per myydyt autot H1/2021 olivat:

Suomi: ~700€ / auto

Ruotsi: ~320€ / auto

Saksa: ~230€ / auto

Ruotsissa myydään kaikkia lisäpalveluita, mutta Saksassa vain rahoituspalveluita ja niitäkin vähäisesti (vain ~20% asiakkaista valitsee rahoituksen). Ruotsissa voisi siis ajatella olevan valtava potentiaali lisäpalveluista saaduista tuotoista, kunhan marginaalit saadaan kuntoon. Lisäksi Ruotsin korkea autojen hinta tarkoittaa useammin sitä, että vastineeksi tarjotaan edullisempaa vaihtoautoa, mutta kuitenkin sen verran kallista, että Kamuxia kiinnostaa myydä se eteenpäin. Verrattuna Suomeen, jossa vaihdossa annettu vanha auto on yleisemmin paalikamaa.

21 tykkäystä

Tää lähti ihan lapasesta. Huomasin että noista alkuperäisistä liikevaihdoista oli tosiaan jäänyt konsernieliminoinnit ottamatta huomioon niin piti kaivaa sitten niiden maakohtainen vaikutus myös noihin lukuihin. Kehitys näyttää nyt vielä selkeämmältä.

Voila! Alla on eri maiden myynneistä oikaistu sisäiset myynnit.

Tän ei pitäisi tosiaan vaikuttaa mitenkään käyttökatteeseen tai tulokseen. Laskin myös huvikseni että miltä näyttää konsernikustannusten kehitys suhteessa myytyihin autoihin.

Ps. Kuriositeettina muuten että ei sieltä saksasta juurikaan oikeasti rahdata niitä autoja muualle jos katsoo noita lukuja. Ne konsernieliminoinnit näyttäs olevan ruotsista suomeen tuotuja autoja ![]()

64 tykkäystä

Onko vikassa kuvassa Q2/2021 viimeisenä eli oikeassa laidassa?

Joo. Korjattu nyt akselin selitteet kuvaan

1 tykkäys

Noi halvimmat koslat ja pahimmat pommithan myydään nykyään suoraan huutokaupan kautta. Siellä taitaa ehdoissa lukea tyyliin, että:

“Tutustu autoon huolella. Autossa pelkkä perävalotakuu.” ![]()

4 tykkäystä

Riskitaso nousi sen verran pahasti että myin koko position. Positio avattu 2020 syyskuusta hiljakseen lisäillen, kokonaistuotto 43%.

Syyt exitille;

- Sirupula on sekoittanut automarkkinaa ja nostanut käytettyjen hintoja, mutta nyt näyttää siltä että hinnoitteluvoima on myyjillä ja tukkureilla, ei niinkään retailereilla. Tilanne näyttää jatkuvan ainakin loppuvuoden joten tulevatkin kvartaalit voivat olla pettymyksiä.

- It-järjestelmäongelmat ovat aina itselle iso red flag, koska ne ovat niin tärkeässä roolissa liiketoiminnassa ja usein ovat vaikeita ja kalliita fiksata. Tästä useita esimerkkejä, Oriolaa, Nordeaa, jne…

- Suomalaisilla firmoilla on huono track record kansainvälistymisessä ja erityisesti strategisissa kv-rekrytoinneissa. Saksan ongelmat ovat kurjia ja vaikka toivon että ne ovat korjattavissa, eikä 4MEUR kupru ole kovin merkittävä isossa kuvassa, on tämä taas miinus-merkki vihkoon.

- Näissä kovaa kasvavissa firmoissa pitää kaiken pysyä todella hyvin hanskassa ja luottamus nyt vähän heilahti pakkaselle.

Nämä kaikki yhdistettynä matalakatteiseen, kovin kilpailtuun ja matalan moatin bisnekseen, sekä siihen että alunperinkin Kamux oli tarkoitus olla lyhytaikainen osaripumppitreidi josta sitten tuli momentum positio, vedin johtopäätöksen että nyt on parempi vähän katella sivusta että pöly laskeutuu.

63 tykkäystä

Hyvää keskustelua jälleen ketjussa!

Hienosti Kamux puksuttaa eteenpäin isossa kuvassa. Pidän pieniä kupruja IT-järjestelmän käyttöönotossa ja osaltaan niiden selittämää huonompaa kannattavuutta Q2:lla investointina tulevaan. CFO Lehtonen Kamux Management Systemistä webcastissa: ”konsernin laajuinen myynnin, asiakkainen ja varastonhallinnan järjestelmä, jonka isona visiona on Euroopan laajuinen varasto, jota voidaan myydä asiakkaille ympäri Euroopan”. Tällainen järjestelmä pitää tietysti Euroopan ykköseksi hamuavalla olla, joten hienoa että sellainen on nyt otettu käyttöön ja se hiotaan toimivaksi. Lyhyen aikavälin riskinä toki järjestelmä voi aiheuttaa ylimääräisiä kuluja myös lähikvartaaleina, mutta pitkää peliähän tässä pelataan.

Etenkin Ruotsin ja Saksan lukujen kehittymistä on komeaa seurata. Huomionarvoista on mm. se, että Ruotsin Q2 liikevaihto kasvoi absoluuttisesti jo 35,8M€ (ulkoinenkin 32,9M€, 110,9%). Enemmän kuin missään toimintamaassa tähän mennessä millään kvartaalilla Suomi mukaan lukien (Inderesin seurannan aikana ja luultavasti myös koko yhtiön historian aikana). Saksa kasvoi myöskin absoluuttisesti hienot 14,2M€ (ulkoinen 12,4M€, 107,0%).

Yhteensä kasvusta tuli siis jo 63,9% Ruotsista ja Saksasta (35,8+14,2)/78,3. Mikäli jatkossa päästään edes sinne päin samaa pallokenttää H1:llä nähtyihin kasvulukuihin (Ruotsi +68,4%, Saksa +73,2%), kasvaa konsernin liikevaihto melkoista vauhtia. Kasvupolkua Ruotsissakin on helposti nähtävissä muutamaan miljardiin euroon saakka. Myymäläverkosto on Ruotsissa vielä kohtuullisen suppea, joten ”helppoa” kasvua siellä on varmasti vielä paljon otettavissa.

Kamux tekee samaa Ruotsissa ja Saksassa, kuin mitä Saka on tehnyt Suomessa. Nopeasti liikevaihto suureksi ja sen myötä perästä kannattavuus hyvälle tasolle. Sakakaan ei päässyt ensimmäisinä vuosina kovin hyviin liikevoittoprosentteihin. Vasta viime vuosina ovat yltäneet Kamux Suomen tasolle.

Suurempaa kannattavuusloikkaa Ruotsissa ja Saksassa tuskin tulee ennenkuin sopimukset rahoitus- ja vakuutuslaitosten kanssa on saatu lähelle Suomen tasoa, niinkuin ketjussa on useasti mainittukin. Tämä päivä lähestyy sitä nopeammin, mitä suurempaa kasvua siellä saadaan aikaiseksi. Ruotsin top3 toimijana esim. luulisi olevan jo aivan eri neuvotteluasemat nykyiseen verrattuna. Ja tämän aseman saavuttamiseen ei nähdyillä kasvuluvuilla välttämättä kovin montaa vuotta mene.

Ja kun Ruotsi on saatu tukevasti voitolliseksi, on taas aivan eri tavalla muskeleita painaa kaasua Saksassa, missä hyvien liikevoittoprosenttien saavuttamisen luulisi ottavan aikaa hieman pidempään.

Lisäksi hyvä muistaa, että Suomessakin on tilaa vielä moninkertaistaa liikevaihto erittäin kannattavasti.

Vaikeaa edelleenkin nähdä, mikä Kamuxin kulun kohti Euroopan suurtekijää käytettyjen autojen kaupassa voisi pysäyttää. Lisäsin eilen.

91 tykkäystä

Itselleni jää kuva, että pidempää peliä pelaavat ovat nähneet osavuosikatsauksen kohtuullisen hyvänä ja ehkä hieman lyhyempää peliä pelaavat vähemmän hyvänä.

Faktahan taitaa olla se, että ei ole ratkaisevaa merkitystä sillä, onko Kamuxin liikevoittoprosentti kasvuvaiheessa 3,5% vai 3,0%, jos lv. kasvu on 20-25% p.a. usean vuoden ajan. Jos kasvu jatkuu hyvänä vaikka vain tyydyttävällä kannattavuudella, lopputulos tuskin voi olla kovinkaan huono, kun skaalaedut saadaan aikanaan puskemaan läpi?

Itselleni suurin kysymysmerkki onkin kannattavuuden sijaan se, jatkuuhan liikevaihdon kasvu yhtä vahvana jatkossakin, vaikka myymäläavauksiin onkin tullut hieman hiljaisempi vaihe.

48 tykkäystä

Nyt kun vähän enemmän olen ehtinyt itsekin perehtyä lukuihin, niin kyllä tässä vähän epävarma olo alkaa olla.

Kasvua tosiaan tullut reilusti, mutta se ei lämmitä kun kannattavuus on mitä on. En epäile yhtään ettei yhtiö pystyisi kasvamaan jatkossakin reilusti, mutta sijoittajan ei pidä mielestäni siitä sokaistua. Tämän kaltaisessa osto/myyntitoiminnassa liikevaihto kasvaa helposti paljon, oleellista on mitä jää viivan alle, ja tässä näen muutaman vaaran paikan.

- Suomen EBITDA -% H1 2021 vrt. H1 2020 notkahti hieman, tämä ei välttämättä iso ongelma. Mutta Saksan kannattavuus jatkaa edelleen heikolla uralla, todella heikolla. Oheispalveluiden myynti ei ole riittävällä tasolla, ja markkina on kilpailtu. Miten se saadaan kannattavaksi ? En ole itse vielä kuullut selkeää visiota tähän. Markkina-aseman kasvu ei vielä sellaisenaan tuo kannattavuutta lisää, siihen on vielä pitkä matka että Kamuxin markkina-asema mahdollistaisi vahvan neuvotteluaseman esim pankin ja vakuutusyhtiöiden kanssa. Oletettavasti johdolla on tähän liittyen strategia olemassa, mutta olisi mielenkiintoista tietää mikä se hillotolppa on? Onko realistista olettaa oheispalveluiden saavuttavan yhtä hyvän tuoton kuin Suomessa? Kertaluonteinen kulu epäonnisesta hankintadiilistä on helppo kuitata kertaluonteisena. Mutta jostain se kertoo, oppirahoja maksetaan edelleen, vaikka liiketoiminta Saksassa nyt ei enää ihan tuoretta ole. Joka tapauksessa, niin kauan kuin kasvu tulee Ruotsista/Saksasta, yhtiön EBITDA -% on aiempaa heikompi, koska kannattavuus näissä maissa on Suomea heikompi. Onko Kamuxilla näyttöä kannattavasta kasvusta? On, mutta ei niiltä alueilta, joista tulevaisuuden suurin kasvu todennäköisesti tulee. Jos Suomen kannattavuus saman aikaan heikkenee, ollaan jo todella ohuissa marginaaleissa.

- varaston kiertonopeus on aina ollut tärkeä osa Kamuxin liiketoimintaa. Sen täytyy toimia kovankin kasvun aikana. Jos tämän kansa tulee vaikeuksia, kannattavuus ja/tai kassavirta kärsii entisestään

- it -hankeen vaikeudet voivat olla kertaluonteisia, mutta usein näistä tulee pitempiaikaisia ongelmia. Aika näyttää.

Pajon tuossa raportissa on sellaista, että aika lailla optimismia saa olla, jos uskoo tämän olevan väliaikainen dippi, ja Q3:lla palattavan “normaaliin”. Omasta mielestäni päin vastoin; tässä on kaikki merkit siihen että marginaalit tulevat olemaan jatkossa aiempaa ohuempia. Muutan mielelläni näkemystä heti kun on jotain evidenssiä sitä että Ruotsin ja Saksan kannattavuudet alkavat saavuttaa Suomen tasoa, ja Suomen taso pystytään pitämään ennallaan. Tähän on vielä pitkä matka.

26 tykkäystä