Uuden liiketoimintajärjestelmän käyttöönottohaasteet eivät todellakaan ollut positiivinen uutinen. Muistuu mieleeni eräskin case Martela ja hieman nyt kyllä jänskättää…

Googlauksen perusteella Kamux KMS taitaa itse asiassa olla Rockonin toteuttama Akeneo PIM järjestelmä, jolla hallinnoidaan tuotetieoutta ja tietoa välitetään ketterästi järjestelmien välillä. Ymmärtääkseni tuote on kyllä ihan toimiva ja vastaava toteutus taitaa olla Harviallakin käytössä. Onkohan käyttöönotossa nyt vain unohdettu loppukäyttäjät ja aliarvioitu koulutustarve?

Hieman luottoa tuo It-järjestelmän onnistunut pilotointi ja käyttöönotto Saksassa, mistä toimitusjohtaja webcastissa mainitsi. Mikäli tämä on onnistunut Saksassa eikä vaikuta siellä enään tällä hetkellä operatiiviseen toimintaan, on hyvät mahdollisuudet sille, että se onnistuu myös Suomessa sekä myöhemmin Ruotsissa. Toisaalta Suomessa toimintaa on huomattavasti isommassa mittakaavassa tällä hetkellä, joten käyttöönotto ottanee myös aikaa täällä enemmän.

Kamux alkaa tosiaan olemaan jo kansaivälinen yhtiö, kun lähes puolet (45%) liikevaihdosta tulee ulkomailta.

Kamuxin visio on kasvaa Euroopan johtavaksi toimijaksi. Nyt tarina nytkähti taas yhden askeleen eteenpäin. Isoon kuvaan on hyvä myös kääntää katseita yksittäisen (ehkei kuitenkaan aivan katastrofaalisen suuren) kannattavuusnotkahduksen sijaan.

Kyllähän se tuossa webcastissäkin tuli aika moneen kertaan ilmi, että kannattavuushaasteet ei ole yhdestä asiasta kiinni ja IT-järjestelmä kuitenkin käy ja kukkuu… tulosta kuitenkin tehdään ja kauppa käy, joten kunhan nuo kauneusvirheet saadaan tämän vuoden aikana tasoiteltua, niin eiköhän tämä tästä taas. Minusta Suomea olennaisempi tekijä on nimenomaan Saksan ja etenkin Ruotsin kehityksen seuraaminen.

Suomessa huolestuttavampaa on minusta tuo markkinaosuuden kasvattamisen pysähtyminen, mikä kertoo kilpailijoiden painostuksesta. Saka kasvaa kovaa vauhtia ja ilman Kamuxin kasvupanostuksia ohittanee 2022 aikana Kamuxin markkinaosuudessa Suomessa. Heillä on myös kasvuhaluja ulkomaille, joka saattaa tarkoittaa listautumista.

Kupru liikevoitossa on kuin pieru tuulessa: ohi menevä haitta, joka ei muuta isoa kuvaa. Oma mielipiteeni että osari oli hyvä ja kasvutarina jatkuu. Liikevaihdon kasvu on vahvaa, kv-laajentuminen etenee (kuten Tupla yllä mainitsi, 45% lv tulee ulkomailta) ja autoja myydään kovalla vauhdilla.

Iso droppi kurssissa on täysin spekulatiivinen ja vuoden päästä tämä päivä nähdään vain hyvänä oston paikkana.

Sen jäi multa aikaisemmin sanomatta, että kun Kaliokoskelta kysyttiin integroitujen palvelujen tulevaisuudesta, niin hän sanoi hymyn kera, että katsotaan nyt millaisia sopimuksia saamme aikaiseksi kohonneen voluumin tukemana, ilmeisimmin tarkoittaen 2022 vuosisoppareita vakuutus& rahoitus.

Tietysti voluumin kasvaessa yhteistyökumppanit kiinnostuvat lisää ja lujemmin.

Tästä se siis on varmaan johtunut että saksassa on autojen tiedot olleet pielessä, ainakin istumapaikkojen suhteen. Nyt näyttää tosin sieltäkin löytyvän 7-paikkaisia autoja, aiemmin ei ollut (vaikka oli oikeasti monta)

Mielenkiintoista nähdä mihin suuntaan tavotehintoja ruuvataan, vai pysyvätkö ne käytännössä paikoillaan. Saksa ja Ruotsi jatkaa erittäin mallikasta kasvua Suomen hieman rauhallisemman kasvun ohella. Marginaalit painuneet, mutta lähdetäänkö tätä kannattavuustasoa extrapoloimaan tuleviin kausiin, vai nähdäänkö tämä vaan poikkeuksellisena kvartaalina. Joka tapauksessa, kasvaneet voluumit —> paremmat yhteistyösopimukset, joten en usko marginaalin pysyvään laskuun.

Kyllä nyt alkaa Kamuxin alamäki, ainakin jos tuijotetaan osakekurssia.

Uusia autoja myyty huonosti koko euroopassa (toimitus vaikeudet, lockdownit, etätyö jne) = vaihtoautoja vähemmän, vaikeampaa ja vaikeampaa ostaa määriä. Kilpailu on todella kovaa hyvästä ostettavasta tavarasta mikä tietenkin nostaa hintoja ja pienentään katteita. Nyt kauppaa tehdään naurettavan pienellä katteella.

Kamux ei ole tästä poikkeus, suuren kokonsa johdosta sen pitää imeä todella suuri määrä tavaraa markkinoilta, mutta se ei ole yksin, moni muukin pieni ja suuri on samoilla apajoilla. Ne jotka myös myyvät uusia autoja saavat automaattisesti vaihtoautoja vaihdossa kokoajan, varsinkin kun uuden auton kauppa tulee lyömään kaikki ennätykset tulevina vuosina.

Ehkä Kamux jossain vaiheessa tunnustaa että joutuvat ottamaan jonkun uuden auton edustuksen jos haluavat kasvaa? Nyky konseptilla on seinä vastassa.

Kiinnostavaa seurata, annetaanko jo Q3:lla posari koko vuoden liikevaihdon kehityksestä. Markkina ei nyt juuri arvosta liikevaihdon voimakasta kasvua, tilanne tietysti korjaantuu heti jos / kun luottamus kannattavaan kasvuun palautuu.

Niin ainakaan yhtiö ei itse indikoinut mitään kannattavuustason pidemmän aikavälin heikkenemistä suhteessa tavoitetasoon ja ohjeistus tälle vuodelle pidettiin ennallaan ainakin vielä tässä vaiheessa.

Kuten yllä on hyvin muistuteltu Kamuxin uudessa strategiassa fokus strategiakaudella on kasvussa ja liikevaihdon tuplauksessa - annettujen tietojen (spekulaatiot ovat sitten eri asia) valossa olisi ainakin minun mielestä yllättävää mikäli yhden kvartaalin kannattavuushaasteiden perusteella lähdettäisiin pitkän ajan ennusteita jotenkin isossa mittakaassa skaalaamaan alaspäin. Toki HB ja Danske joutuvat omia osarietukenoisia ennusteitaan laskeskelemaan uudelleen, mutta muuten ennakoisin kyllä esimerkiksi Inderesin targetin pysyvän koko lailla ennallaan.

Höpöpuheita. Markkinaosuus saksassa on pyöristysvirheen luokkaa, Ruotsissa on vasta marginaalisesti kartalla. Se että koko markkinalla on tiukkaa ostettavan tavaran suhteen koska uusien valmistuksessa on kipuja on väliaikainen ongelma eikä kaada bisnesmallia mihinkään suuntaan. Se että pari kvartaalia vähän katteet kärsivät samalla kun kokonaismäärät kasvavat kohisten ei oikeasti merkkaa mitään pitkässä juoksussa.

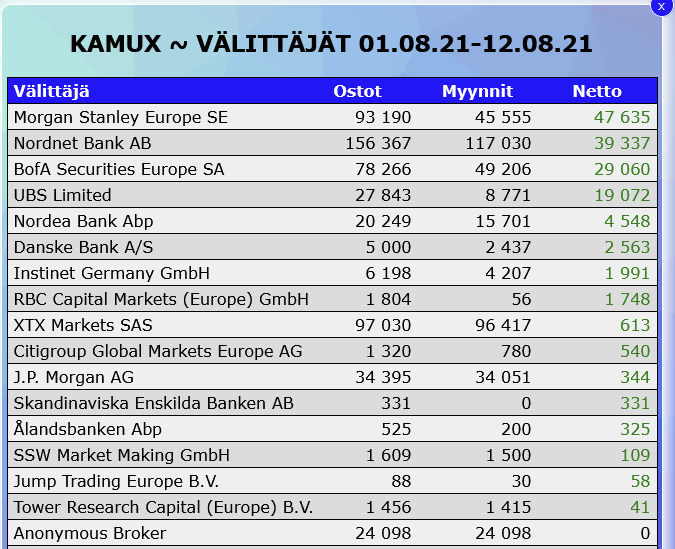

Piensijoittajat ovat tänään Kamuxin kimpussa. Nettona 1% osakekannasta siirtynyt tänään ulkkareilta Nordnet, OP ja Nordeaan.

Kumpihan loppuu ensin: tuulipukujen viikkorahat vai ulkkareiden laput.

Aiemminhan ollaan täällä todettu, että ulkomaiset sijoittajat lisänneet kiinnostustaan Kamuxiin ja se on nähty positiivisena signaalina. Nyt ainakin iso osa ulkomaisista omistuksista lähtenyt ulkoilutukseen.

Onko kellään näkyvyyttä paljonko osakkeista ylipäätään oli ulkkareilla?

En näe että tällä on mitään tekemistä näiden edellämainittujen asioiden kanssa, suurempi rooli on sillä on ihmisillä on huolta omasta toimeentulosta ja ei välttämättömien hyödykkeiden kuten uuden auton ostoa on sirretty.

Eihän tämä ole mitään nollasummapeliä, ei asiakas ole samalla pelikentällä kuin kilpailevat autoliikkeet ja kyllä niistäkin jokaine haluaa lähtökohtaisesti pitää kiinni omista katteistaan. Kamuxin kohdalla katteita rassaa tällä kvartaalilla uusi strategia jossa niistä ollaan tietoisesti tingitty ja lisänä Saksan sekoilut ja kuluvaraus.

Markkinaosuus Euroopassa edelleen prosentin paikkeilla, ei Kamux ole mikään norsu posliinikaupassa vaan edelleen todella pieni toimija koko maanosan autokaupassa.

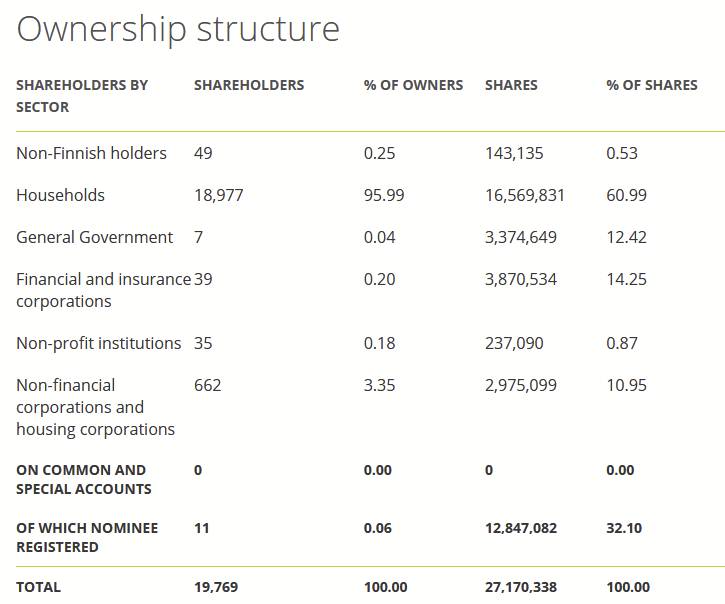

Muistutuksen vielä edelleen Kamuxin markkinaosuudet nykyisissä toimintamaissa.

Kamuxilla on jonkinlaista yhteistyötä uusien autojen myyjien kanssa ja niille tulevat vaihtoautot ovat jo ennestään yksi hankintakanava josta Kamux hankkii käytettyjä autoja myytäväksi.

Seinä on vielä todella kaukana vielä Kamuxin kohdalla mikäli visiona on olla Euroopan suurin autokauppa ja miksi ei olisi? Kasvua taas hirveitä prosentteja vaikka kannattavuus nyt kärsi, mutta strategia etenee.

Ymmärtävätköhän kaikki ulkkarit, että Q2:lle tuli kertaluonteinen varaus. Onhan tässä hieman ylireagoinnin makua, mutta toki jos ulkomaalaisia omistajia on hypännyt aivan viime aikoina osakkeen kyytiin, niin voi olla että luottoa osakkeeseen ei ehtinyt syntyä.

Tässä perspektiiviä elokuun alusta eiliseen. Eli ovat tainneet myös frontata osaria ja nyt säädetään taas toiseen suuntaan.

edit: Tiedä vaikka olisi ihan botti/algoritmien automatiikkaa. Osarissa raju tiputus, joten varmuudeksi höylätään vähän jne. Samalla tavalla ne sitten taas hiipii ostolaidalle kun haistavat jonkun osakkeen momentumin olevan ylös.

Kun mietitään Kamuxin haasteita niin ne on edelleen vaihto-omaisuuden kierrossa, kannattavuudessa ja markkinoinnissa, jotka kilpailijat tekevät nykyisellään paremmin. Minusta tämä uusi strategia vastaa hyvin näihin haasteisiin, tosin markkinoinnissa haluaisin, että keskityttäisiin imagon luomiseen markkinoinnin avulla eikä vain luotettaisi hintakilpailun tuomaan imagoon, joka monilla auton ostajilla hukkuu pyöristysvirheisiin ts. en pidä hinnalla kilpailua niin merkityksellisenä kuin myyvää brändiä. Kamux näkyy hyvin mediassa asiantuntijana, mutta on brändinä edelleen on aika persoonaton ja eloton. Hiukan tulee Lidlin alkutaipaleet Suomessa mieleeni.

Jos pitää esimerkkinä SAKAa, niin he myyvät suhteellisesti enemmän pienemmällä henkilöstö- ja myymäläverkostolla, joka tietenkin kuvastuu hyvissä katteissa. Se, että Kamux avaa lisää myymälöitä, ei pitäisi olla uudella strategiakaudella itseisarvo, vaan niiden strateginen sijoittelu, etenkin Ruotsissa ja Saksassa. Suomessa on mielestäni jo ihan tarpeeksi myymälöitä. Nyt soisi Kamuxin keskittyvän Suomessa etämyyntiin ja Ruotsissa & Saksassa verkoston kasvattamiseen, toiminnan tehostamiseen ja lisäpalveluiden tyrkyttämiseen.

Konsernina ongelmana on edelleen avainhenkilöiden sitouttaminen, joten siihen panostuksia. Hyvistä avainhenkilöistä on pystyttävä pitämään kiinni.

Vielä kannattavuudesta:

Mielestäni pitää myös huomioida, että kun Saksan ja Ruotsin suhteellinen paino liikevaihdosta kasvaa jatkossa aika vauhdilla, lyhyemmällä aikavälillä kannattavuuden on vaikeaa nousta parhaille tasoille. Tämä pitänee huomioida tulevilla kvartaaleilla. Ulkomaat eivät todennäköisesti pääse kannattavuudessa ihan hetkeen Suomen tasolle, joka on hiottu pitkälle. Ero maiden kannattavuuden välillä on nykyisellään sen verran suuri.

Katsotaan sanooko Petri jotain tästä tulevassa kommentissaan.

Yksi pointti muuten myymäläavauksiin, joita ollaan täällä (minäkin) kovin kaivattu.

Kun Kamux pystyy kasvattamaan myyntiään nykyisellä verkostolla, tulisi kannattavuuden parantua. Vähemmän investointeja tiloihin, vähemmän vuokria.