Nyt oli todella huono kannattavuus (lisäliikevihto ei tuonut euroakaan loppuriville ja jos haluaa kertaluontoiset laskea mukaan, niin tuli vain suhteellista turskaa). Johtuiko tämä siitä, että liiketoimintamalli tai markkina ovat muuttuneet siten, että tällaista se jatkossa on, tai lähempänä tätä, kuin “vanhaa hyvää”? Vai onko tälle joku spesifimpi selitys, joka johtuu jostain poikkeuksellisesta ja joka pystytään korjaamaan tai joka korjautuu itsestään seuraavan kvartaalin tai kvartaalien aikana?

Sitä kai tässä nyt betataan. Tämä ei ole sijoitussuositus ja Kamux on ylivoimaisesti suurin omistukseni, että en edes yritä vihjailla, etteikö näkemykseni olisi täysin biasoitunut. Uskon silti, että asialle on joku selitys, ja juttu on tunnistettu jo aiemmin. Luultavasti korjaavat toimenpiteetkin ovat olleet jo hyvän aikaa tekeillä. Myöhemmin tänään Kalliokoski selittänee, että mitä nämä toimenpiteet ovat ja milloin niiden odotetaan purevan.

Käytännössä yksi kvartaali tässä tuloksen puolesta kuitenkin tuhottiin.

Ollaanhan järjestelmän ongelmat huomioitu täällä foorumeillakin monta kertaa viimeisten kuukausien aikana. Milloin ihmetellään ristiinmyynnin vähäistä määrää, milloin vääriä tietoja jne. eli tuo on kyllä rehellisesti iso ongelma. Ei ole silti myyntiä haitannut, mutta kannattavuutta kylläkin. Ohimenevä ongelma kuitenkin ja keskitytään näihin kasvulukemiin. Hymy oli kyllä leveä kun näin millä tasolla lähdettiin kauppaa käymään tänään! Kelpasi ostaa.

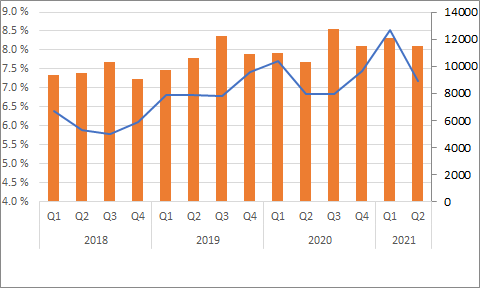

Äkkiseltään jos katsoo liikevaihdon kehitystä, niin Kamuxin ohjeistama 800-850M€ pitäisi hyvinkin ylittyä, sillä Q3 ja Q4 ovat olleet tähän asti vahvimmat neljännekset. Oikaistu liikevoitto tullaan nopeasti tarkasteltuna saavuttamaan juuri ja juuri.

Aamun kirpaisuun yrittää etsiä positiivisia yksityiskohtia. Joten… Kamuxin markkinaosuus suomessa kasvaa edelleen. Suomessa käytettyjen autojen kappalemääräisen myynnin lisäys 2Q:lla +6.3% yoy. Kamuxin kappalemäärinen myynnin lisäys Suomessa 2Q:lla +11.9%.

Muistaakseni Kajaani sanoi Q2 2020 yhteydessä liikevaihdon laskun ja katteen parantumisen jälkeen, että yhtälön olisi parempi olla toisin päin. No nythän niin kävi😃. Yhtiö siis selkeästi kuunnellut analyytikkoa😂.

Itselle tämä tuloksen lasku ei ole niin merkittävää, koska liikevaihdon kasvu tässä kohtaa tärkeämpää, ja Saksahan vetää taas kunnolla😜. Lisäksi toistaiseksi saanut käsityksen, että liikevoiton heikkous johtuisi mahdollisesti väliaikaisista asioista. Toki olisi liikevoitto% parempikin voinut olla.

Suomi - vähän soft. Jostain syystä Q2 myynti on vähän heikko Kamuxille. Neljään viime Q2:seen Kamux ei ole kasvattanut Suomessa markkinaosuutta.

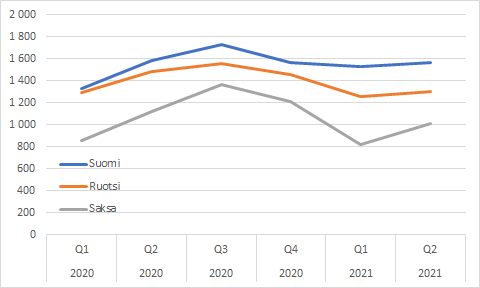

Ruotsi: Tämä etenee fantastisesti.

Saksa: Tämäkin etenee hienosti

Bruttokate per myyty auto

Viime vuonna ehkäpä poikkeuksellisen kovia lukuja. Q2 jopa vähän parempi kuin Q1.

(huom. oikaistu saksan kertaerä. huom2. luvut omasta excelistä, voi olla pieniä heittoja)

Huomionarvoista on, että Saksan ja Ruotsin vastatessa harvinaisen suurta osuutta liikevaihdosta, Suomen ollessa vähän heikompi myös kokonaiskannattavuus jää matalammaksi.

Koko vuodelle lienee pientä laskupainetta alarivin ennusteille. Kuitenkin Kamux piti ohjeistuksensa → Uskon vahvasti, että oikaistu Ebit% tulee olemaan yli 3,5%

Samalla liikevaihtoennusteille jopa kasvupaineita → 870 - 900M * 3,5 - 3,8% = 30 - 34 M€ (vs 35M€ ennuste) - Maltillinen laskupaine alariville.

Pieni pettymys, etenkin Suomessa

Kurssireaktio yliampuva

Ostin lisää

Toivottavasti tulosjulkkari avaa enemmän taustoja kehityksestä (mm. kulu- ja kannattavuuspuolesta)

No tuossa mainittiin että koska integroidujen palveluiden rahat tulevat jälkijunassa niin se vähän selittäisi että rahaa ei ole tullut ihan samaan tahtiin kuin mitä liikevaihto on kasvanut. Vai ymmärsinkö väärin, vähän puolikorvalla kuuntelen.

Tosin siis ei täysin selitä heikkoa kannattavuutta.

Täälläkin ihmeteltyyn liikkeiden avaamiseen todettiin, että kiikarissa on uusia toimitiloja ja näiden avauksista käsittääkseni tullaan lähiaikoina (?) kuulemaan lisää.

Myymälöiden avaamisesta: Ouluun tulee tänä vuonna uusi megastore, jota on valmisteltu. Megastoret ovat tyypillisesti automäärältään luokkaa nelinkertaisia perinteisiin myymälöihin verrattuna. Tämä kokoluokka kamnattaa ottaa huomioon myymälä-laskelmissa.

Joku voi löytää tarkempia tilastojakin, mutta olen huomannut ulkkien olleen aggressiivisesti myymässä monia pohjoismaisia firmoja viime viikkojen aikana. Tässäkin tapauksessa osaripäivänä vaihto kasvaa ja lappuja voi lyödä reilummin laitaan kerralla

E. Ei tuo nyt niin huono osari ollut. Myynti toimii hyvin

Liikevaihto tulee usein etupeltoon kun kasvetaan (kuluja kun investoidaan) ja se liikevoitto sitten vähän perässä. En näe miksi ei toimisi näin tälläkin kertaa.

Ja siis kyllä, ei sen voiton pitäisi silti antaa notkahtaa joten eipä tämä ollut mitenkään loistava esitys, mutta isossa kuvassa strategia kuitenkin etenee suunnitellusti ja edelleen osaavat myydä autoja.

Minulle jää tästä tuloksesta sellainen kuva, että kannattavuus on yksinkertaisesti jäänyt vähemmälle huomiolle kun on panostettu liikevaihtoon, joka taas tulee mm. autojen kiertonopeudesta. Eli hinnoittelussa on panostettu nopeaan myyntiin hieman katteen kustannuksella.

Ulkomaisten myymälöiden kate on alhaisempi, eli siellä myynti on vielä pykälää agressiivisempaa, joka tukee tätä pohdintaa.

Jatkossa varmasti katteeseen kiinnitetään enemmän huomiota, joka voi toki olla liikevaihdosta hieman pois. Tasapainottelusta tässä on kyse myös.

Jos kannattavuus on kunnossa, mutta kasvu heikkoa, voi yritys kannattavuudella pelaamalla hakea turvallisesti kasvua.

Toisinpäin tilanne on hankalampi. Lisäkasvu ei tuo kannattavuutta, jollei kyse ole jostain rakenteellisen asian vaikutuksesta ja sen korjaamisesta. Vaihtoehdoksi jää silloin kasvusta tinkiminen tasolle, jossa kannattavuus saadaan mukaan businekseen ja sitten voidaan taas antaa hönkää. Ymmärtääkseni uutta kasvutavoitetta ei annettu, joten tämä lienee nyt Kamuxilla edessä ja ongelmana on se, että aikaa ja tupakkia kuluu pakittaessa…

On kyllä myös niin että tämä useasti toistunut väite Kmuxin kyvystä käyttää dataa ei edelleenkään mielestäni ole uskottava. Tässä ketjussa on useasti sanottu että Kamux tietää millä hinnalla ostaa ja myydä, juuri nyt väitteen tueksi ei ole dataa.

Olen hieman eri mieltä. Minun nähdäkseni Kamux on tehnyt kilpaillulla alalla kovaa ja kasvavaa tulosta vuosikausia. Se, että välissä tulee kannattavuuden osalta yksi osari, niin tarkoittaako se nyt sitä, että aiemmat osarit ovat olleet tekaistuja, vai onko tilanne täysin muuttunut?

Minä en ihan osta tätä, että firma on niin hyvä, kuin sen viimeinen osari oli.

”Autokaupan myynti oli heinäkuussa 91,1 milj. euroa ja se kasvoi 6,2 %. Suomen autokaupan markkinat laskivat heinäkuussa edelliseen vuoteen verrattuna, uusien henkilöautojen rekisteröinnit laskivat 17,8 % ja käytettyjen autojen kappalemääräinen myynti laski 10,5 %. ”

Eli Keskollakin kappalemääräinen myynti laski mutta liikevaihto nousi.