Kamuxin tj osti osaketta viitoittaakseen tietä kun hän näkee jo seuraavan mutkan taakse. Myös P/E on kohtuullinen about 23 vs moni muu kasvuyhtiö.

Kun yhtiö kasvaa kovaa ja samalla tekee hyvää tulosta, osake ei ole oikeastaan koskaan liian kallis, kannattava kasvu on avain !!

Elo Salkunrakentajassa:

Kuten huomataan, kaikkien neljän kursseihin on ladattu kova tuloskasvuodotus. Se on yhtä lailla pääteltävissä siitä, että P/E-luvut nelikolla ovat korkeita, tasolla 32 (Harvia), 44 (Musti), 80 (Revenio) ja 158 (Qt), kun käytetään kuluvan kauden tulosarvioita.

Todella mielenkiintoinen seurattava asia korkealle arvostetuilla yhtiöillä ovat johdon sisäpiirikaupat. Ne joko kertovat, että uskoa ja näkemystä kovaan kasvuun on olemassa – tai sitten sitä ei ole aivan niin paljoa kuin kurssit ja arvot edellyttäisivät.

”Olemme kasvuyhtiö. Tulee rajuja kasvupurskahduksia ja tasaisemman kasvun hetkiä. Nyt tuli kova kasvukvartaali. Joidenkin sijoittajien katse kiinnittyy vahvasti lyhyeen aikaperspektiiviin. Isossa kuvassa ja Kamuxin visiossa yksi kvartaali on lyhyt aika. Toki odotukset olivat karanneet myös korkeiksi”, Kalliokoski sanoo.

”Rautakatteessa eli autosta saatavassa katteessa emme näe eroa Suomen Ruotsin ja Saksan välillä”, Kalliokoski sanoo. Uusien markkinoiden kannattavuutta heikentävät toki toiminnan ylösajon kustannukset. Eroa on sen sijaan vakuutusten ja rahoitusten eli integroitujen palvelujen myynnissä. Niiden myyntiin vaikuttaa se, että kasvumarkkinoilla yhtiöllä on erilaiset sopimuskumppanuudet kuin Suomessa. Tilanne kuitenkin paranee Kalliokosken mukaan, kun Kamux saavuttaa riittävän suuren koon Ruotsissa ja Saksassa. Silloin Kamuxin asema rahoitus- ja vakuutuspalvelujen kumppanina vahvistuu.

Hyvää visiointia myös KMSstä ja Euroopan laajuisesta varastosta jossa kaikkea myydään kaikkialle. Vakuuttavasti Kalliokoski argumentoi ja en itse ole omistajana ollenkaan huolestunut Kamuxin pitkän aikavälin näkymistä

Kamuxin osakemäärä teki possassani kasvupurskahduksen, kuten Kamuxin liikevaihto Q2.

Hiukan Saksassa näkyy hankintapuolen alihankkijoiden “auditointi” ja huonoimpien kanssa yhteistyön hiipuminen. Varasto on enää rapiat 400 kiesiä.Kauppa käy ja koppeja kaivattaisiin lisää.

Ilmeisesti yksityishenkilöiltä ostaminen on liian hidasta ja tehotonta, mene ja tiedä sitten tarkemmin.

Mutta 14e matkalippu tähän junaan on jeppis, menen tällä.

Firmalla aika huono menestys pohjoismaiden puolella noilla shorttipositioilla. Ilman SAS:n shorttiposition isoja voittoja firma olisi tehnyt kohtuullisen suuret tappiot. Tämän pohjalta siis sanoisin, että Voleon Capital Managementin shorttipositio on positiivinen merkki

Kamuxia on saanut parhaimmillaan PE 10 toteutuneella tuloksella vs PE 25 eteenpäin katsovalla tuloksella, vaikka yhtiö on aika hyvin kokoajan puksuttanut eteenpäin, pieniä hikkoja laskematta. Tai sitten oli katsonut analyytikoiden kasvu ja ebit-% ennusteita. Ja kurssikin menny kohti koilista aika tasaisesti korona pohjista.

Joten onhan odotukset nousseet kovastikin, vaikka onkin halpaa kuin saippua, jos pystytään tästä ikuisuuteen kasvamaan +15% p.a…

2012-2018 CAGR ollut n. 30% ja tälle ja ensi vuodelle ennustettu hieman yli 20% kasvua. Historiassa siis vieläkin vakuuttavampaa kasvua (track Record) ja nyt vasta ulkomaita isosti korjaamassa. Mielestäni odotuksia voisi pitää enemmänkin maltillisina kuin kovina.

Tulevilla (maltillisilla) ennusteilla PEG alle 1. Ei tämä käytettyjen autojen kauppias mielestäni kovin kallis ainakaan ole.

Faktahan tuo voittokerroin odotus on. voihan se olla täysin ansaittu. kuitenkaan pelkkää historiaa ei kannata katsoa. kyllä varsinkin saksa on merkittävästi vaikeampi markkina kuin suomi&ruotsi. itse olisin toivonut ensin pelkkää ruotsin markkinasotaa ennen saksan avausta.

Tätä nimenomaan hain, että mitä Kalliokoski on oikeastaan ajatellut konkreettisesti kun tuon on ilmaissut. Periaatteessa voisi ajatella, että hänen mielestään odotetaan liikaa tietyltä(-iltä) osa-alueilta, tai joku voisi ajatella vain puhtaasti arvostusta, kurssikehitystä tmv. Mutta entä hän itse…

Voisiko liittyä esim odotuksiin varaston arvon kasvusta, kun USA käytettyjen hinnat kasvoivat, tai siihen, että odotettiin kovaa kannattavuutta ja kasvua yhtä aikaa?

Tartteisi tietää tarkka keskustelu ja kysymysten asettelu jotta tähän pystyisi kunnolla vastaamaan. Toimittajathan kysele asioita jossain järjestyksessä ja tekevät jutun jossain muussa järjestyksessä jättäen joskus myös aika oleellisia pätkiä keskustelusta kirjoittamatta itse lehtijuttuun. Jos toimittaja on esimerkiksi kysynyt osarin jälkeisestä voimakkaasta kurssilaskusta, niin tuo on varsin looginen vastaus siihen. Odotukset oli että sekä tulos että liikevaihto kasvaa voimakkaasti, mutta tulikin pelkkää liikevaihdon kasvua mikä näin jälkikäteen katsottuna ei Kalliokosken aikaisempien kommenttien perusteella ehkä olisi pitänyt olla näin iso yllätys. Odotukset olivat siis karanneet korkeiksi.

Epäilen että Kamuxilla oli selkeitä haastaita Suomessa KMS käyttöönottossa. Lisäksi käyttöönottoon on käytetty lisäresurssejan mm. järjestelmän koulutuksiin henkilökunnalle.

Uskon että ongelmat vaikuttivat negatiivisesti jopa n. 1000 myydyn auton määrään Q2:n aikana.

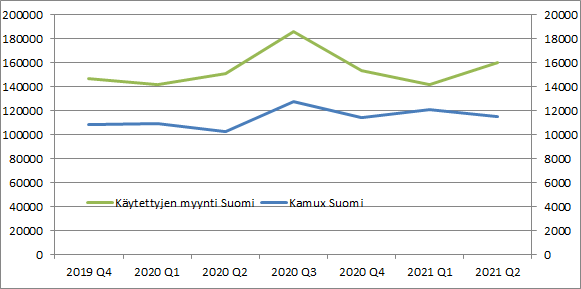

Perusteluna Kamuxilla myytyjen autojen kappalemäärä laski vaikkakin Suomessa käytetyt autot vaihtoivat enemmän omistajia Q2 2021 vs Q1 2021 (Q1 142015 vs Q2 160105).

Joudutaanko osakekurssi “korjausliikettä” odottelemaan jopa Q3 tulosjulkistukseen asti?

Niin kuin TJ mainitsikin KMS:n ongelmat on ratkaistu, uskon että Q3:n tulos yllättää positiivisesti. (Ei ole ostosuositus)

Toki markkina odottaa ensin Q3 ennenkö suunta selkeästi lähtee nousuun.

Näköjään tuo KMS on ollut iso haaste, johtajat hiukan halusivat asiaa vähätellä.

Tietysti jos Kamux tulee ulos uusilla kauppapaikka clousauksilla ja vaikka Saksaan löytyisi terävä uusi veturi, kaupanpäälle vaikka jotain yrityskauppaa, niin voihan Kamux taas lähteä rallattamaan.

Nythän kun shortseja ilmaantunut niin ehkä kuopat tiellä jatkuvat jonkun tovin. Itse tankkasin, mutta en odota että uusissa lapuissa olisi ensiviikolla euro-kaksi lisää.

Tai jos Kamux ilmoittaa oikeuscasessa sopimukseen pääsystä.

Joka on ihan hyvin mahdollistakin ennen Q3:n tuloksia. Toisaalta ovat varanneet tähän caseen jo 200.000€ muita kuluja, joten pitkäänkin “taisteluun” on varauduttu.

Nousiko siis kappalemääräinen myynti vai liikevaihto? Nimittäin sekä Kamux että Kesko raportoivat korkean liikevaihdon vaikka kappalemäärä laski, ja syynä oli kohonnut hintataso.

Vaihtoautoista on ainakin Suomessa kova pula. Pistin oman kikottimen eilen myyntiin nettiautoon ja sain kolme yhteydenottoa. Kaikki autoliikkeitä. Yksi näistä Kamux.

Olen vuosien varrella myynyt kymmeniä autoja, enkä muista koskaan aikaisemmin autoliikkeen suoraan ottaneen yhteyttä.

Ps.Kamuxin tarjous oli -27% pyyntihinnasta. Ei tullut kauppoja. Vaikka kierosti mietinkin että näin osakkeen omistajana tavallaan ostaisin auton itselleni takaisin myymällä sen Kamuxille