Myytyjen autojen määrä jotain 18600kpl. Eli oma dataan perustuva bullero ennusteeni osui lähes täysin oikeaan. Ja foorumin kyselyn ennuste jäi kauas taakse. Kamuxin kohdalla myytyjen autojenmäärä on mielestäni tärkein luku seurata keskipitkällä ajalla. Mikäli uskoo johdon sanaa, että isompi koko takaa tulevaisuudessa paremmat diilit integroitujen palveluiden tuotoista yms .

Eli lisää kamuxia salkkuun mikäli taas 20% romahdus, koska markkinoitahan ei mikään muu kiinnosta kuin liikevoitto%

"Kamuxin uusi CRM-ERP-järjestelmä Kamux Management System, KMS on nyt yhtiön mukaan käytössä kaikissa toimintamaissa.

Järjestelmä otettiin käyttöön myös Ruotsissa marraskuun alussa. Henkilöstö on omaksunut yhtiön mukaan uuden järjestelmän ja sen mahdollistamat ominaisuudet hyvin. Sujuvan arjen ja kaupanteon lisäksi järjestelmä tukee yhtiön mukaan strategista painopistealuetta datalla ja tiedolla johtamista."

Saa nähdä onko tuolla vaikutusta kuuluvaan kvartaaliin.

Minusta raportti oli neutraali. Tässä ensi havainnot. Pitää perehtyä lisää rivien väliin.

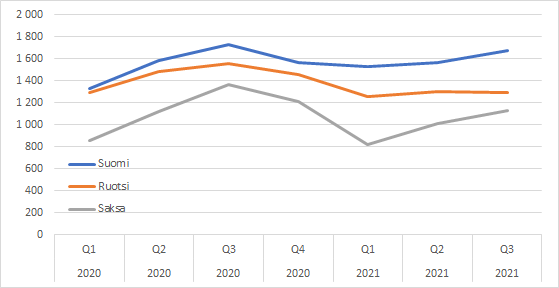

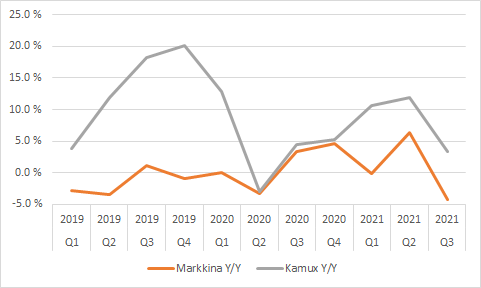

Kaksi tärkeintä mittaria ovat minusta myytyjen autojen määrä (vs markkina) ja bruttokate per auto.

Bruttokate per auto. Suomi vahva. Ruotsi vähän määh. Saksa palautunut hyvin heikosta alkuvuodesta.

huom. vertailukausi oli poikkeuksellinen.

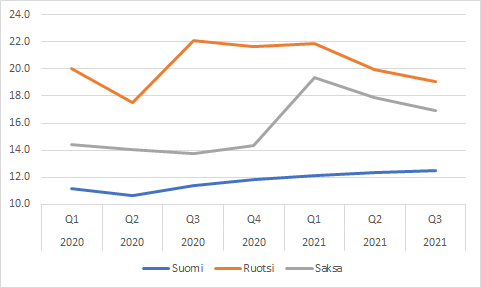

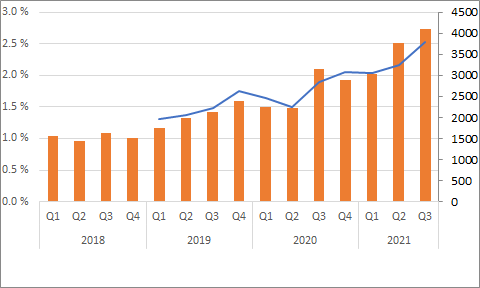

Liikevaihdon ylitystä selittää Suomen nouseva trendi LV/auto

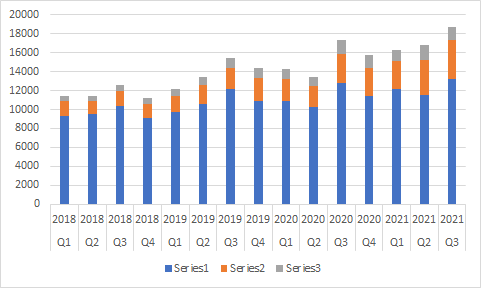

Myytyjen autojen määrä

Vahvaa suoristusta heikkoon markkinaan. Kauniisti nousee nuo palkit.

Markkinaosuudet:

Suomi. Harmaa rullaava 12kk. Sininen kvartteri-tasolla. Homma etenee

Tässä Y/Y vertailu markkinamuutos & kamuxin myyntimuutos

Ruotsi:

Tämä etenee todella nätisti. Huom. todellinen markkinaosuus ei ole vertailukelpoinen. Ruotsissa eri raportointi.

Saksa: Vähän vaisumpi Q mutta trendi selvästi ylös.

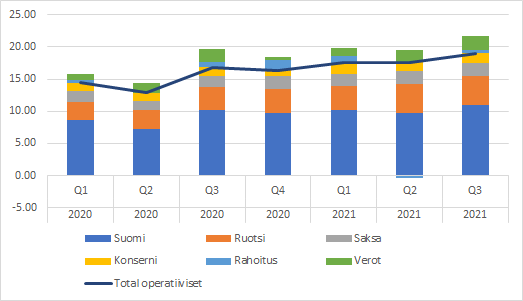

Muuta. Suomessa oli kulut nousseet n. 1M€ viime. 4 kvartaalin tasosta. Tuo selittänee osan bruttokate ja liikevoitto erotuksesta. Ruotsissa vastaava kululoikka tuli jo viime kvartterilla. Sekin selittää Y/Y vertailun heikkoa tasoa.

Alariviä rokotti korkeampi verotaso. Ilmeisesti se Saksan alaskirjaus ei vaikuttanut positiivisesti veroasteeseen (toistaiseksi?).

Hyvää:

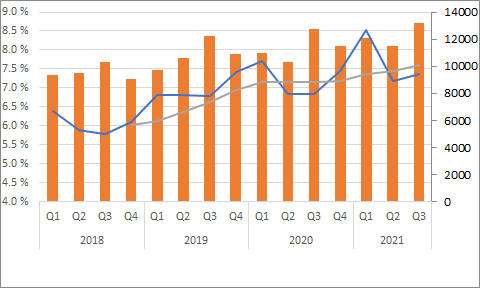

Liikevaihto & Myydyt autot (Suomi & Ruotsi)

Kannattavuus ohjeistus pidettiin. Q4 uskotaan kannattavuuden pitävän hyvin.

Heikkoa:

Kulutaso

Markkina

Nyt kun LV oli näin kova, olisi LV ohjeistushaarukkaa voitu vähän viilata ylös.

Edit.

Lisään tähän kulujen kehitystä

Eihän nämä mitenkään pahasti laukalle ole menneet. Kuitenkin kun myyntikate on matala on kulujen tasapainossa pysyminen EBIT% kannalta kriittinen, siinä missä bruttokatemarginaali.

Nyt kun yritys panostaa kasvuun, niin kuluja tulee toki etupainotteisesti.

Tulos on minulle selkeä pettymys ja nyt täytyy kyllä punnita omalta osaltani säilyykö luottamus yhtiöön edelleen. Q3 on tärkein kvartaali autokaupassa ja tämä meni suoraan sanottuna heikosti. No, kuunnellaan haastattelut ja tehdään päätökset sen jälkeen. Saattaa olla ruma päivä edessä.

Ainoa mikä Kamuxissa itseä tällä hetkellä kiinnostaa on kappalemääräinen myytyjen autojen kasvu, ja siihen olen kokolailla tyytyväinen. Jos markkina tarjoaa tänään alennusmyynnin vielä nykyisestä kurssitasosta, niin mulla on kaupan isoin lumilapio jo kädessä

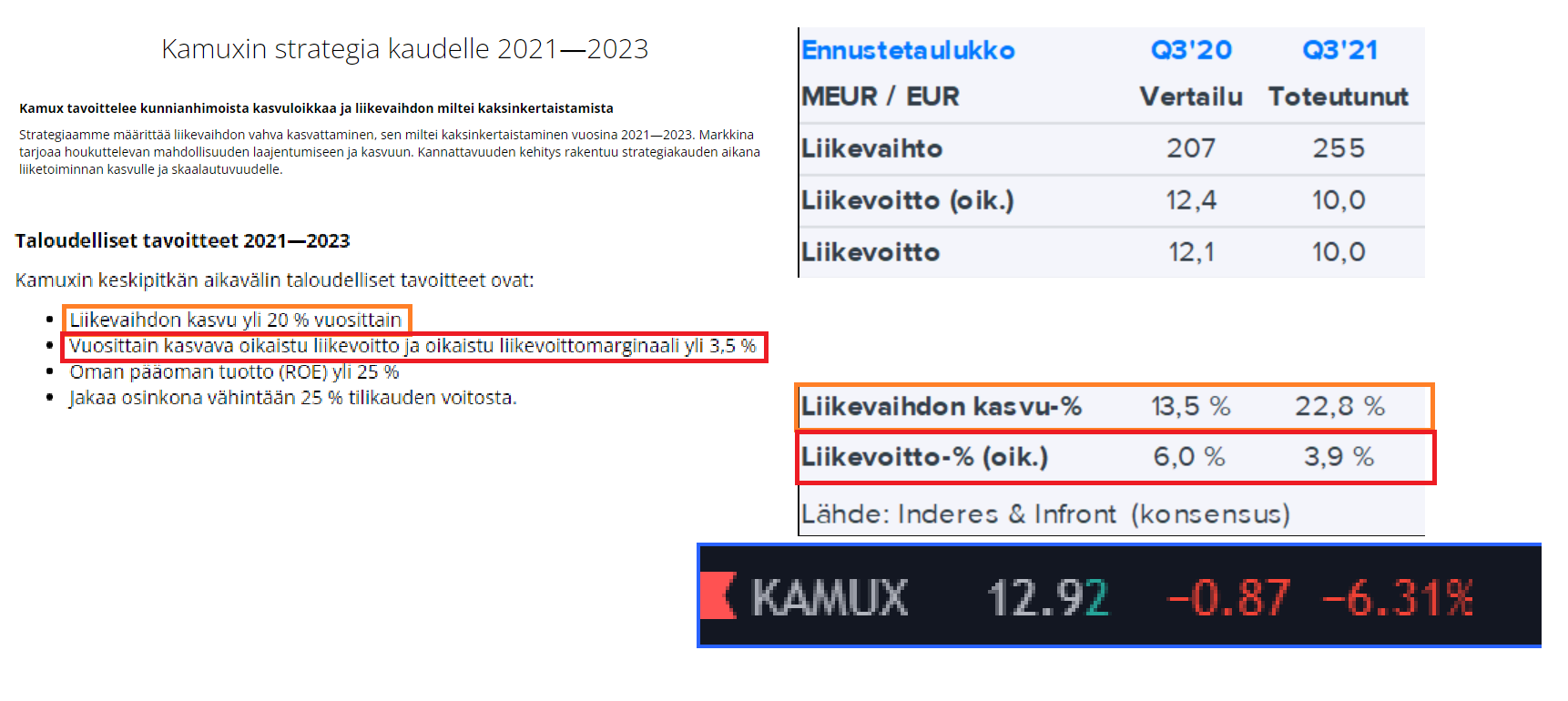

Nyt on selvää, että tuo ohjeistus tulee muuttumaan loppuvuodesta vielä kerran. Q4:lle vaaditaan jo n. 4,8 prosentin EBIT-marginaalia, jotta nykyiseen haarukkaan päästäisiin molempien lukujen osalta. Ainakin toisen on joustettava.

Hienoa nähdä, että markkinaosuutta on saatu otettua muilta. Oli hyvin tiedossa, että kaikki ovat ongelmissa kannattavuuden suhteen autopulan takia, joten parempi vain pitää kaasu pohjassa ja kasvaa. Muut kärsivät kuitenkin enemmän.

Henkilöstömäärä noussut vuodessa 690 → 839. Uusia avauksia on tulossa. Päivitetty tietojärjestelmä käyttöön koko konsernissa. Tietysti kulut nousevat. Vaikeassa markkinassa kappalemääräinen myynti nousi ja se tehtiin kannattavasti. Liikevoittoprosentti on yli yhtiön omien tavotteiden (nyt 3.9%, tavoite 3.5%, en tiedä miksi Inderes odotti 4.7% liikevoittoa). Kamux voisi tinkiä katteista vielä lisää ottaakseen markkinaosuutta, ja olisi silti omissa tavotteissaan. Se on toki pettymys, että yhtiö itse ohjeisti kasvavaa liikevoittoa vaikka tietoisesti tinkii marginaaleista, ilmeisesti myyntiä ei ole tullut tavotteiden mukaan kuitenkaan. Q4 odotukset kannattaa suhteuttaa siihen.

Aamuhuutarissa tällä hetkellä n. -5% taulussa eli selvästi negatiivinen markkinareaktio. Katsotaan mihin oikeasti avaa ja päätyy, mutta tuskin tässä nyt mitään sen suurempaa “romahdusta” nähdään.

En tiedä mennäänkö noin korkealle, mutta mielestäni EBIT-marginaalin nousua puoltaa KMS:n vakiintuminen käyttöön. Q2:n aikaan käytöstä tuli ongelmia, nyt Q3 ei varsinaisesti, mutta hankala on uskoa että uutta systeemiä olisi vielä optimaalisesti osattu myöskään käyttää. Olettaisin että ohjelman käyttö tulee Kamuxlaisille tässä vielä vähitellen tutuksi ja tukee ainakin seuraavat pari kvartaalia tulosta. En tosin tiedä riittääkö nostamaan marginaalia noin paljon, mutta varmasti se paranee.

Voisin tässä vielä vapaasti lainata Warren Buffettia kun foorumilla on kovasti pettyneitä: Markkinat ovat työkalu siirtää varallisuutta kärsimättömiltä kärsivällisille.

Tämä relevantti quote, koska systeemien uusiminen on oikea ratkaisu pidemmän päälle vaikka nyt vähän pehmeämpi vuosi onkin luvassa. Pehmeämpi myös melko suhteellinen käsite kun firma on kasvanut liki miljardiluokkaan ja rahaakin tulee melkein mitä odotettiin.

OK osari mielestäni. Kamuxin vuoden tärkein targetti oli kiihdyttää kasvua ja näin on myös tapahtunut (myytyjen autojen määrä suhteessa markkinaan). On mielestäni sanomattakin selvää, että kannattavuus kärsii kun kasvua haetaan tässä markkinatilanteessa.

Omalta osaltaan kannattavuutta painaa alas myös varmasti uuden ERP-järjestelmän käyttöönotto. Omakohtaisena kokemuksena uusien toiminnanohjausjärjestelmien käyttöönotosta voin sanoa, että mikäli Kamux saa näinkin vähillä ongelmia tuon toteutettua (mitä on täälläkin ketjussa läpi käyty), se on kova saavutus!

Korona aikana selitellään koronan vaikutuksia ja jälkeenkin selitellään koronan vaikutuksia. Hyvä syy tällä hetkellä kaikkeen niin posiin kuin negaankin.

Hetken makusteltuani olen sitä mieltä, että kvartaali oli ihan hyvä ja nimenomaan yhtiön strategisten tavotteiden suuntainen.

Nyt pitää katsoa vähän pidemmälle ja millainen yritys Kamuxin toivoo olevan vuosien päästä.

Kamux haluaa olla Euroopan suurin käytettyjen autojen myyjä. Se tarkoittaa, että kasvun on oltava merkittävää ja markkinaosuuksia on voitettava. EBIT-% 2021 ei ole erityisen kriittinen.

Viiden vuoden päästä 2026 LV 2Mrd * 3,5% Ebit% antaa jo 70M€ Ebitin.

Sille EV/Ebit 20 ja ollaan melkein 3x tämän aamun avauksen markkina-arvossa.

Monta mutkaa matkassa ennen kuin siellä ollaan, mutta minusta tämän päivän Kamux tavoittelee sitä tavoitetta paljon konkreettisemmin kuin pari vuotta sitten.

Ajatusleikki: Jos Kamux haluaisi olla aivan eri profiilin yritys.

Kamux voisi vetää liinat kiinni kasvussa ja keskittyä kannattavuuteen. Kulupuolelta saataisiin varmasti pari M€ pois ja bruttokatemarginaalia hilattua hivenen ylös. Kamux saisi varmasti sellainen 0,8€ epsin kasaan ja pystyisi kasvattamaan sitä pari prossaa vuodessa. Tuo olisi melko vakaa Keskomainen liiketoiminta (jolle ei toki samoja kertoimia annettaisi). Suurimman osan tuloksesta voisi jakaa osinkona. Näkisin, että P/E 18 olisi ihan validi. → ~14-15e kurssiin voitaisiin ankkuroitua ja saada sijoittajalle se toivottu 7-8% per vuosi (5% osinko + pieni kasvu).

Ei tuokaan minusta huono tie olisi, mutta se ei ole se tie, johon Kamuxiin sijoittaneet ovat lähteneet.

Minä ajattelin ainakin pistää ostohousut jalkaan jossain vaiheessa. Aika hyvää tekemistä huomioiden se, että markkinat supistuivat reilusti kaikilla markkinoilla. Muutenkin automarkkinat kokonaisuudessaan täysin sekaisin, joka heijastuu myös käytettyjen puolelle

Mielestäni aika klassinen “osta vahvaa firmaa heikoilta markkinoilta” keissi

Katso kun ei biitattu ennusteita +20% joka rivillä niin se on heti kaikki laitaan. Joissain tapauksissa vaikka biitattaisin niin silti kaikki laitaan. Vauhtia ja vaarallisia tilanteita markkinalla ihan sama mitä firmat tekee

Eikö tämä ole aika selkeää, koska korona ei ole vielä ohi? Viime vuosi oli poikkeuksellisen hyvä vuosi autokaupalle ja nyt kun uutta autoa ei tule markkinoille vanhaan tahtiin, niin aika selvää se on että käytettyjen autojen kauppiaat ottavat tässä hittiä.

Ainoa mitä itse mietin on, että kun tilanne normalisoituu ehkä vuoden päästä, palaako Kamux samalle kasvun uralle myös kannattavuudessa.