en tiedä mutta "- Kamuxin Saksan tytäryhtiö käynnisti oikeusprosessin paikallista hankintakumppania vastaan, mistä kirjattiin 3,9 milj. euron kuluvaraus toiselle vuosineljännekselle. Tällä oli negatiivinen vaikutus liikevoittoon."

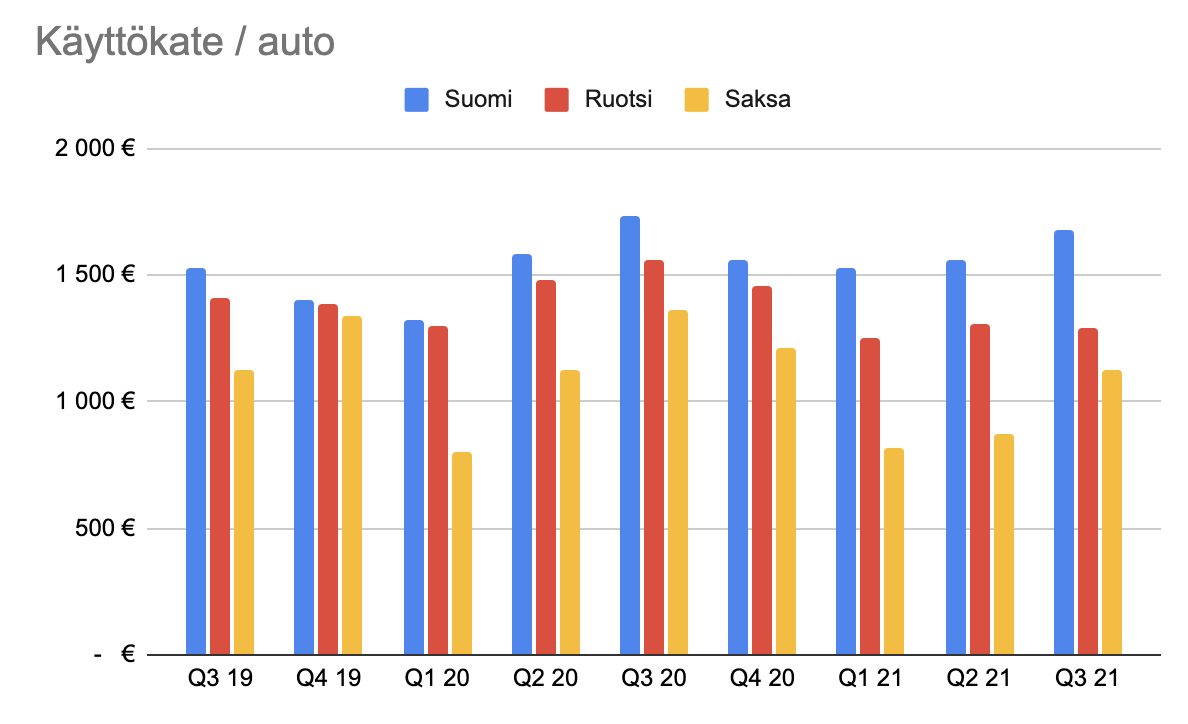

Minulle Kamuxin kvartteriraporteissa on käytännössä vain kaksi merkityksellistä lukua: myytyjen autojen määrän kasvu% sekä bruttokate per myyty auto. Muu on heiluntaa, ja pitkällä aikavälillä nuo kaksi lukua määrittävät tässä bisneksessä menestyksen. Ensimmäisen pitää kasvaa 20% vuodessa ja jälkimmäinen ei saa laskea, jotta pitkän aikavälin tavoitteisiin päästään.

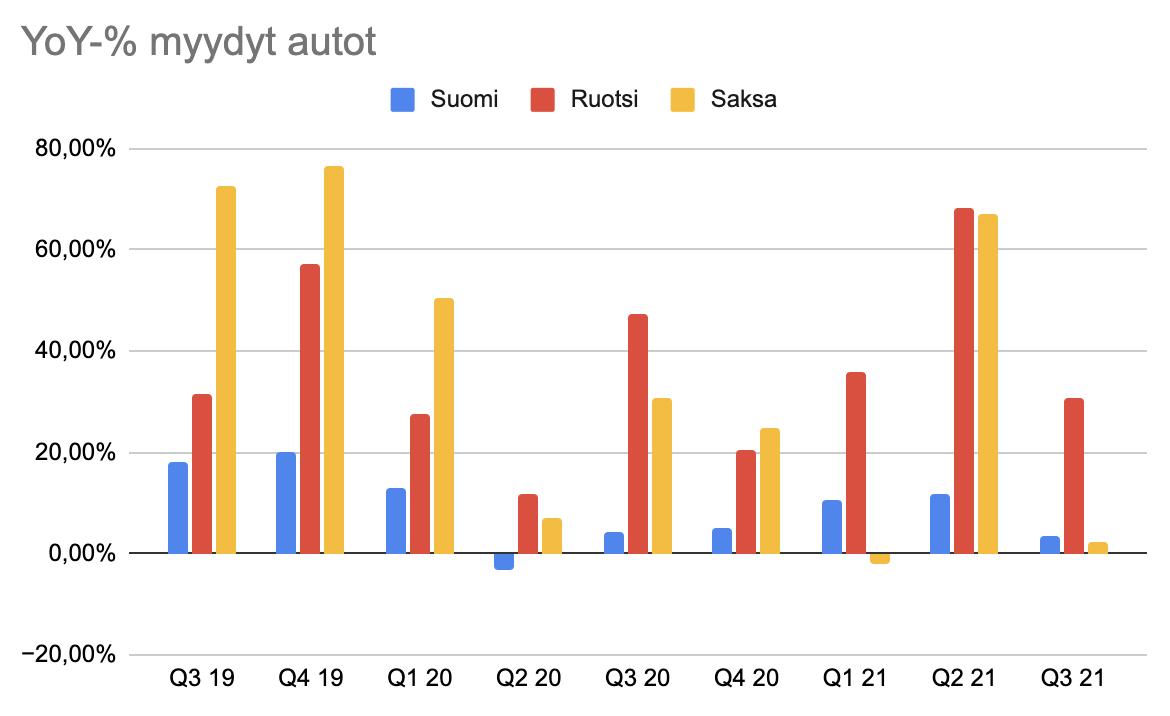

8,2% on heikko kasvuluku autojen määrälle, mutta pitää muistaa viime vuoden Q3:n olleen poikkeuksellinen. Silti koko vuoden kasvu 15,1% jättää parannettavaa - jotta liikevaihto voi pitkällä aikavälillä kasvaa vuosittain yli 20%, täytyy myytyjen autojenkin määrän kasvaa samaa tahtia.

Bruttokate per myyty auto laski edellisvuodesta, mutta jälleen muistetaan viime vuoden poikkeuksellinen markkinatilanne. Pidemmälle historiaan katsottuna 1549e on varsin kelvollinen luku, enkä ole siitä huolissani.

Q4:llä pitää palata sinne 20% tienoille myytyjen autojen määrän YoY kasvussa, muuten alan huolestua.

23 tykkäystä

Jep. Pidempään kyydissä istuneena ei ole mielestäni mitään valittamista osarissa. Ulkomuistista Q2 oikaistu tulos taisi olla 8,6M€ ja siihen verrattuna oli parempi tulos nyt.

Täällä ei myöskään ole juuri Q2:n oikaisusta siinä mielessä puhuttu, että iso lovi kukkaroon tuli erittäin ikävään aikaan. Alkuvuonna kun tehtiin isot panostukset siihen että saataisiin varastot täyteen, jotta voidaan myydä nousevilla hinnoilla. Tämä tyhjensi kassaa. Sitten heti perään tuli case suhmurointi kun kassa oli vielä investoinneista tyhjä. Ei ole ollut helppo paikka Q3:lla tehdä peliliikkeitä tässä markkinassa kun pääoma on ollut koko vuoden tiukassa tai tiukemmassa kuin ennustivat. Tähän nähden mielestäni tulos on erittäin hyvä ja se että vuoden tavoitteisiin päästään (tai edes niiden lähelle liikevoiton osalta) on todella kova suoritus.

Sama.

6 tykkäystä

Niin sitähän(normalisoitumista) jo ennakoitiin kun verrattiin lukuja korona-ajan poikkeuksellisen hyvällä myynnillä ja tässä tapauksessa myös kannattavuudella. Toki nythän ollaan yhtiön ohjeistamalla tasolla joten ollaan palaamassa normaaliin.

Eikö tässä markkinatilanteessa kannata myytyjen autojen määrän rinnalla katsoa osuutta kaikista myydyistä autoista? Nythän väistämättä myynnissä olevien autojen määrä laskee / nousee hitaammin, koska uusia ei tule ajoon entiseen malliin?

Oon samaa mieltä että myytyjen autojen määrän kasvu on oikea mittari, mutta ei minusta ilman tietoa siitä, kasvaako markkinaosuus samalla vai ei.

8 tykkäystä

Jep, tätä lukua pitää verrata uusien myynnin kehitykseen ja käytettyjen kokonaismyynnin kehitykseen. Jos hypoteettisesti yhtäkkiä käytettyjen myynti sakkaisi -30% koska joku syy ja samalla Kamuxin myytyjen autojen määrä laskisi -5% niin se olisi huikea voitto vaikka miinusmerkkejä näkyy.

5 tykkäystä

Tätä minäkin olen ihmetellyt, enkä ainoastaan Kamuxin kohdalla.

Markkina tuntuu suhteellisen järjestäen unohtavan yhtiöiden omat odotukset sekä ohjeistukset ja säännöllisesti repivän omat odotuksensa jostain hatusta yläkanttiin. Kun tulos “yllättäen” osuukin yhtiön omaan ohjeistukseen, on seurauksena pettymys sen mitä markkinareaktiosta voi päätellä.

Varmaan ihan tervettä pitkällä aikavälillä, mutta joka kerta jaksaa kummastuttaa. Ikään kuin tuloksen osuminen ohjeistukseen olisi uusi negari.

29 tykkäystä

Jos olet osakkeiden netto-ostaja, voimakkaat laskut ovat sinulle hyväksi → tuotto-odotus paranee!

3 tykkäystä

Tämän luulisi korjaantuvan siinä vaiheessa, kun niitä uusia myymäläavauksia alkaa näkymään. Toivottavasti webcastissa kuulisimme lisää. Etenkin Saksa kiinnostaa tämän suhteen.

Hyvänä aikana analyytikot nostavat odotuksia mutta todellisuudessa(ehkä huononakin aikana) yrityksen oma ohjeistus (osaava johto) näyttää sen todellisen realistisen suunnan.

Saatan olla vähemmistössä mielipiteen kanssa, mutta minusta myytyjen autojen määrää kiinnostavampaa on kauppojen kannattavuus ja kannattavuuden kehitys. Tämä siksi että Kamuxin kauppa ei ole toistuvaa. Kun auto on ostettu, mitä syytä on tulla toiste Kamuxille paitsi mahd. reklamaatio? Jollain softa- tai alustafirmalla on toisin ja silloin voi katsoa euron kuvat silmissä markkinaosuuksia ja asiakkuuksien määrän kehitystä. Skaalaedut tietysti tuovat kilpailuetua jossain määrin, mutta sen suhde rajalliseen myyntikatteeseen yhdistettynä voi olla helppo yliarvioida.

3 tykkäystä

Saksa ja sen kehittyminen tässä on kaikki kaikessa, se pitää perata herkällä korvalla/katsella, sitten tulee Ruotsi ja Suomi kaukana perässä… näin siis itselläni

Hieman kärjistettynä - jos Kamuxilla menee huonosti, ei minua hirveästi lohduta jos alan muilla toimijoilla menee vielä huonommin. Mutta toki sirupula ja sen vaikutukset koko automarkkinaan on sellainen anomalia, että vähän pitää antaa siimaa Kamuxillekin ja nähdä metsä puilta.

1 tykkäys

Joo, mutta jos kaveri ottaa triplasti enemmän osumaa niin sitten kun taas tuuli kääntyy markkinalla niin Kamux on enemmän edellä. Nykytilanne voi olla perustelu “myy kaikkia käytettyjen autojen myyjiä koska markkinalla kuoppa” -liikkeeseen, mutta ei suoraan peruste hyljeksiä yhtä firmaa ottamatta huomioon sen omaa suorittamista suhteessä markkinaan.

Ja kyllä, selvyydeksi, ihan selvää että kamuxin kurssi ei rallattele tällaisesta rapsasta mutta taas kerran markkina ylilyö mukavasti.

2 tykkäystä

Mitäs kun haluat vaihtaa autoa esim. 3 vuoden kuluttua ja Kamux tarjoo sulle parhaan vaihtodiilin? Maksat vähän väliä uudemmasta ja sitten Kamux myy viikon kuluttua sen sulla 3 vuotta olleen auton minulle. Näin olet ostanut sieltä kaksi autoa ja Kamux on myynnyt sen sun ekana ostaman auton ensiksi sulle ja tässä esimerkissä myöhemmin mulle. Todennäköisesti kaikki kaupat ovat olleet Kamuxille kannattavia? Vielä kun ovat onnistuneet myymään rahoituksen ja vakuutukset kylkeen joka kerralla niin… Vaikea keksiä jotain toista bisnestä missä sama tuote voidaan myydä elinkaarensa aikana vaikka 5 kertaa ja ottaa siinä vielä profittia joka kerta tavalla tai toisella.

9 tykkäystä

Viimeksi kun tuli osarin jälkeen luotua ne excelimallit niin laitetaas samat tiedot nyt uudestaan kun on enää tietojen kopioimista vaille valmista. (ehkä tän takia indereskin skaalautuu niin kivasti ja siitä maksetaan preemiota ![]() )

)

Mitä tästä sitten pitäisi ajatella. Myytyjen autojen määrä kasvaa ![]() . Ruotsi on lähdössä lentoon

. Ruotsi on lähdössä lentoon ![]()

![]() , sekä myyntimäärä on kivassa kasvussa että tulos / auto paranee skaalautuessa.

, sekä myyntimäärä on kivassa kasvussa että tulos / auto paranee skaalautuessa.

Saksa parantaa tekemisen tasoa hitaasti mutta varmasti vaikka siellä oli kommenttien perusteella vaikea jakso.

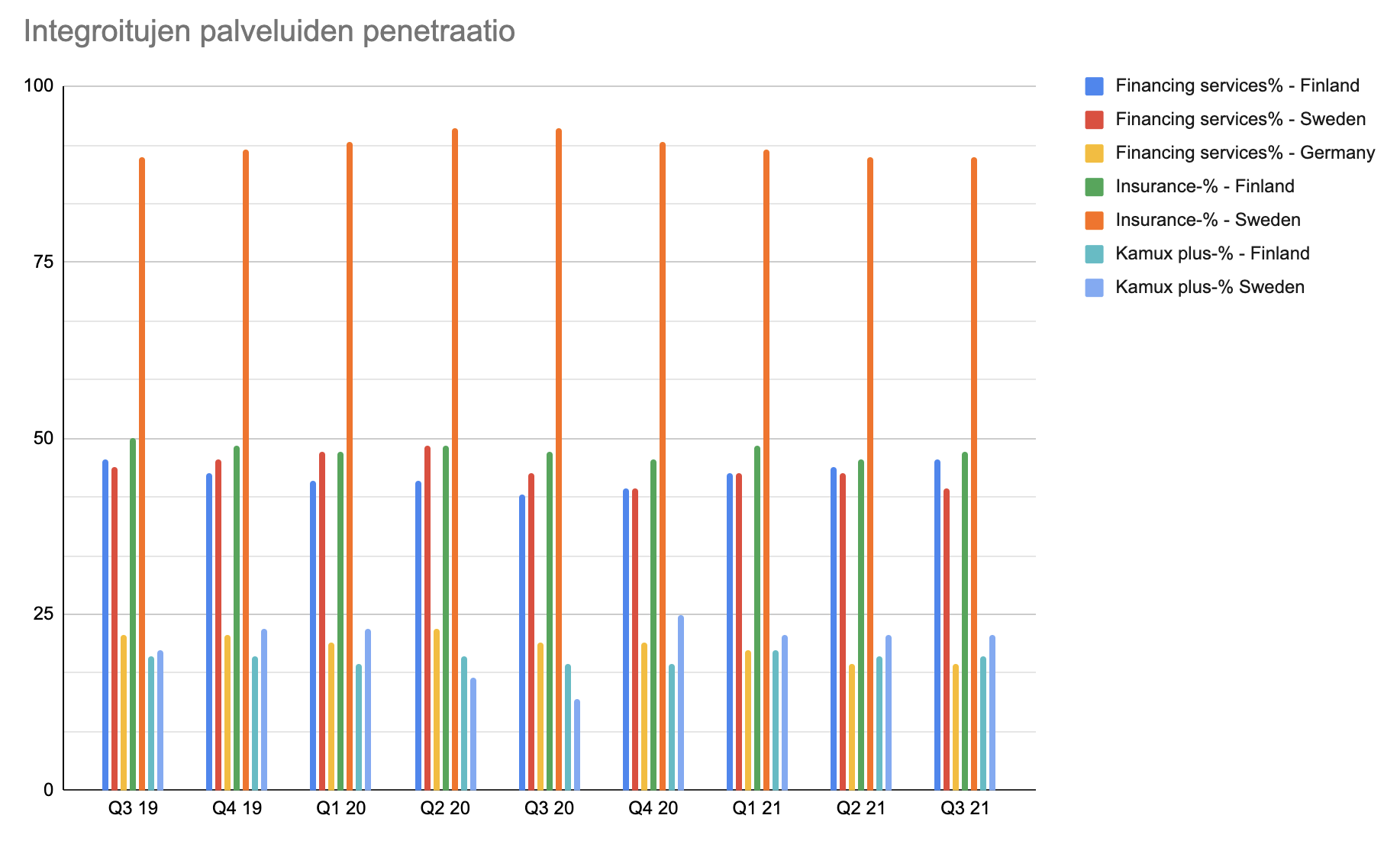

Negatiivista näyttäisi olevan että integroitujen palveluiden penetraatioaste on trendinomaisessa laskussa ruotsissa. Eli vaikka saadaan myytyä enemmän niin niihin kaikkiin myytyihin ei saada noita korkeakatteisia palveluja mukaan.

Summa summarum, aikonen jatkossakin pysyä omistajana.

108 tykkäystä

Joo, tätä mä vähän meinasin tuolla anomaliakommentillani. Selittäviä tekijöitä on toki syytä käydä läpi silloin kun luvut on heikot, jotta voi arvioida onko kyseessä pysyvä tila vai yksittäinen heikko kvartteri tai vuosi. Mutta lähtökohtaisesti Kamuxin myymien autojen määrän kasvu% on minulle huomattavasti tärkeämpi luku, kuin markkinaosuus. Jälkimmäinen tulee kyllä perässä, jos ensimmäinen kasvaa riittävän pitkään, ja päinvastoin.

1 tykkäys

Ajattelin, että en vastaa tähän enää, mutta itse koitan ajatella niin, että jos kaikki menee hyvin ja Kamux on 10v päästä Euroopan johtava(?) käytettyjen autojen myyjä paukuttaen jotain neljännesmiljoona autoa vuositasolla, joista ~puoliin myy rahoitusratkaisun ja sitten vaikka viidennekseen vakuutuksen tai jotain muuta vastaavaa sälää. Tämä on se mun hyvä skenaario.

Mikäli tuossa tilanteessa ollaan 10v päästä katsotaan näitä vuosia, niin miltä firman historia tuolloin näytti, eli mitä signaaleja pitäisi nyt seurata, jos haluaa nähdä, että pysyykö firma tuolla polulla. Minusta se on markkinaosuuden kasvu, myytyjen automäärien kasvu, rahoitus-, vakuutus, ymv. -ratkaisujen myynti suhteessa myytyihin autoihin, eli kuinka monta % myydyistä autoista sisältää noita paketteja. Bruttokate ja liikevaihto euroina on ihan kivoja, mutta eivät minusta kerro oikeastaan yhtään siitä, että ollaanko tuolla 10v uralla vai ei.

14 tykkäystä

Nyt jää vähän tyhjäksi heitoksi. Miksi ylilyö?

Omaan silmään tämä foorumi on ollut aika sokea tuolle hinnoittelulle jo jonkin aikaa. Kamuxhan on ollut aika pitkään keskeisiä verrokeitaan selvästi kalliimpi, on edelleen. Ainoastaan jos valikoi sieltä Carvanan ja Carmaxin niin sitten Kamux ei ole kallis, mutta ei taida olla realismia poimia korin kalleinta ja käyttää sitä mittatikkuna. Tämä tietysti vaikka Petrin analyyseistä käy ilmi selvästi ja ihan tekstinäkin siitä on mainintoja, mutta tältä on valittu ummistaa silmät ja keskittyä tulevaisuuteen.

Mitä silloin käy, jos tulevaisuus ei lunasta?

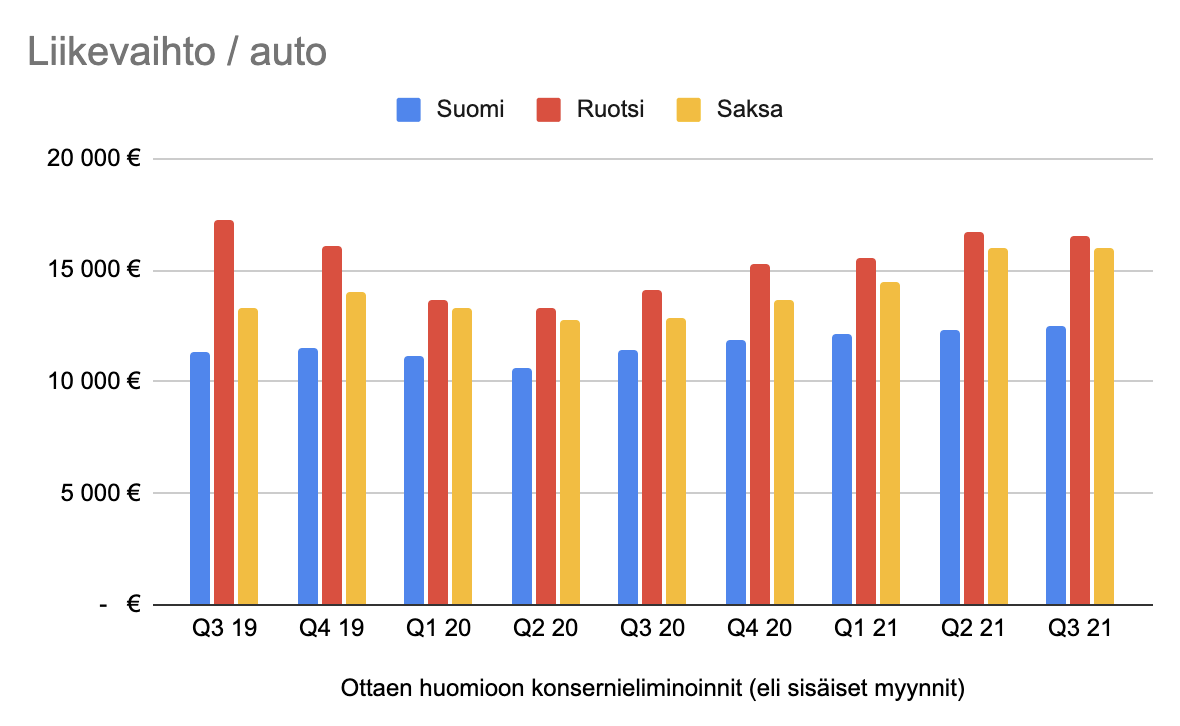

Nyt liikevaihto kasvoi, mutta tulos otti pakkia. Näin ei kasveta arvostuskertoimia kiinni. Lisäksi meitä kiinnostaa enemmän myytyjen autojen määrän kasvu, mikä jäi odotuksista. Kasvoi hyvin, muttei tarpeeksi. Liikevaihdon kasvu autojen kallistumisen myötä ei ole arvokasta. Markkinalla on verrokkeja, jotka pystyvät Kamuxin nyt esittelemään suorittamiseen P/E 10 toteutuneella tuloksella.

Vaikka suorittaminen ei ollut kelvotonta, se vain ei ollut riittävän hyvää. Yhtiö ylsi omaan ohjeistukseensa, ei siinä mitään. Odotukset olivat korkeammat.

Ehkä tuota pitäisi täsmentää. Ainoat odotukset jolla on väliä on markkinaodotus, mikä näkyy kurssitasosta.

En tiedä foorumin odotuksista sen enempää. En tosin ihan ymmärrä, miksi joku olisi odottanut tätä ja samalla pitäisi Kajaanin targettia realismina, kun ne eivät ole synkassa. Ehkä ne ovat eri ihmisiä sitten, mutta olin itse uskossa että foorumi odottaisi yli 20% kasvua ja kannattavuuden säilymistä absoluuttisesti samana koska se olisi perustellut upsidea jopa.

61 tykkäystä

Myytyjen autojen määrä kylläkin ylitti odotukset. Ainakin foorumin odotukset.

Omiin odotuksiini osui aika täydellisesti.

18700kpl vs

4 tykkäystä