Tuloksen osalta voisi todeta sen, että jos ulkoiset tekijät olisivat optimaaliset, ja tulos sakkaisi, olisi syytä huolestua.

Tällä hetkellä on kuitenkin markkinatilanteessa tekijöitä, jotka painavat tulosta. Siihen nähden yhtiö performoi kohtuullisen hyvin. Vuoden päästä meillä on helpommat vertailukaudet vastassa ja kasvujuna voi edetä vakaammin raiteillaan.

Isossa kuvassa olisin huolissani siitä, voiko nykyisestä kireästä markkinatilanteesta tulla joskus uusi normaali, kiristyvän kilpailun tai muun johdosta.

Jos nyt tarkkoja ollaan ei Kamuxilla oikein ole pörssilistattuja verrokkeja Euroopassa ellei sekaantuminen uusien autojen kauppaan, korjaamotoimintaan ym. tarkoita verrokkia

Muut toimijat tekevät vähän kaikkea, eivät ole historiallisesti yltäneet samaan kasvuprofiiliin, ovat suht velkaatuneita jne. Kamuxin hienoinen preemio on mielestäni tältä osin täysin perusteltu

Inderes odottaa lähivuosille ebit% alle yhtiön omien tavoitteiden, mutta Q3:lle oli ladattu siltikin odotus jopa 4,7% ebit%.

Tässä on nyt taas koronavaikutteiset vertailukaudet sekoittamassa pakkaa. Kun viivoittimella tehdään poikkeuksellisen edellisvuoden tuloksista ennusteita, niin näin käy.

Tässä korjataan nyt tuo kannattavuusodotus linjaan yhtiön ohjeistuksen kanssa, se näyttää ottavan jokusen kvarttaalin aikaa.

Q4:llä on odotettavissa, että yhtiö laittaa kannattavuutta liikevaihdon kasvun edelle, jotta pysytään ohjeistuksessa. Saa nähdä, riittääkö se.

Ennusti näköjään tämänkin oikein että Keskolle . Eipä yllätä. Mutta tosin kun saatiin Suomeenkin jo uusi maajohtaja niin mitä sitä yhtä henkilöä liikaa kaipaamaan.

Ja oliko Webcasti Suomeksi ennen tätä englanninkielistä, vai tekevätkö nyt vaan englanniksi? Ei muuten, mutta Juha on kyllä paljon vakuuttavampi Suomea puhuessaan (itsekkän en englanniksi yhtään paremmin kyllä osaisi puhua edes asioista jotka tietäisin hyvin ).

Ja haastattelu olisi kiva, mutta @Petri_Kajaani kipeänä, niin onko tulossa? Verneri senkin varmaan pystyisi hoitamaan kuten Fortumin?

Juu webcasti oli myös suomeksi kello 11. Näemmä tuohon on vahingossa linkitetty englanninkielinen lähetys. Pidän huolen että saadaan se versio suomenkielinen sivuillemme, kun tallenne on saatavilla. Pahoittelut!

Webcastin perusteella yhtiö näkee pääsevänsä vuoden liikevoittoennusteeseen sellaisella todennäköisyydellä, ettei ohjeistusta ole syytä muuttaa. Jos ohjeistus pitää, Q4:llä kannattavuus tulee olemaan hyvää luokkaa. Itselleni tulee mieleen, kun liikevaihto on edellä, niin yhtiö näkee että tässä tilanteessa löytyy työkalut ottaa parempi kannattavuus ulos marras-joulukuussa.

Saattaa olla, että nyt ollaan kannattavuusdilemman osalta jo pohjakosketuksessa.

Raportista vielä huomio, jossei joku jo laittanut, että vaihto-omaisuuden kiertoaika ei enää noussut kuten lähiaikoina on ollut, vaan laski vertailukaudesta 50,9 → 48,8pv. Tässä markkinatilanteessa kun autoja joutunee kuskaamaan ties mistä maista, niin ihan hyvä että ei enää hidastunut varastonkiertonopeus.

Mielestäni ihan mukiin menevä / neutraali tulos huomioiden osakkeen nykyhinnoittelu 13 euron molemmin puolin. Strategiakauden tavoitteet etenevät aika hyvin. Pientä parantamisen varaakin on, mikä on ihan luonnollista. Oli kyllä kannattavuuden osalta aikamoinen vertailukausi vastassa.

Lisäys vielä tulevien vuosien odotuksesta. Petrillä on 2022e ebit-% 3,3 ja 2023e abit-% 3,4. Nuo ovat ihan maltillisia odotuksia, kun vertaa yhtiön 3,5% tavoitteeseen strategiakaudella. Tai vaikka tämän kvartaalin lukuun.

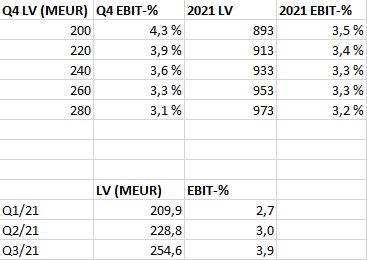

Jos Q4 liikevaihto kasvaa 2020 tasosta (199 meur) saman verran kuin Q3:lla (22,8%), lv on noin 244 meur. Hades alle laskikin jo, että silloin noin 3,6% ebit (Q3 3,9%) riittää saavuttamaan ohjeistuksen liikevoiton osalta. Näiden lukujen valossa ymmärrän, miksi johdolla on näkemys tällä hetkellä, että vuositavoitteet saavutetaan.

Suomenkielisestä esityksestä poimittua: toimenpiteet bruttokatteen parantamiseksi ovat käynnissä, vaikka Q3 oli keskipitkän tavoitteen yläpuolella. Erityisesti nousua haetaan nyt Ruotsissa ja Saksassa.

Viime vuoden adj. EBITistä (30,7 MEUR) on nyt kasassa 22,4 MEUR. Noin 8,5 MEUR pitäisi siis vielä raapia kasaan. Liikevaihtoa on 693,3 MEUR, joten ohjeistuksen ylälaitaan on matkaa 207 miljoonaa. Oletetaan, että EBITtiä tulisi Q4 aikana 8,6 MEUR, eli koko vuonna 31 MEUR: niukasti edellisvuotta enemmän. Silloin luvut voisivat näyttää jotakuinkin tältä:

Vain ensimmäinen noista viidestä Q4-skenaariosta olisi nykyohjeistuksen mukainen, mutta noin alhaista liikevaihtoa ei ole myöskään tehty tänä vuonna yhdelläkään kvartaalilla (kuten ei myöskään noin kovaa kannattavuutta). On siis aivan äärimmäisen todennäköistä, että ohjeistus muuttuu vielä loppuvuoden aikana. On mahdollista, että se ohjeistus on alaspäinkin, koska autojen saatavuus sakkaa edelleen, mutta positiivinen yllätys on huomattavasti todennäköisempi etenkin nyt, kun Q3:lla tehtiin jo ihan kohtuullista kannattavuutta. Ilman KMS:n ongelmia toisella kvartaalilla ohjeistusta ei luultavasti tarvitsisi stressata vähääkään.

Raportissa oli monia hyviä juttuja, vaikka vahva vertailukausi otti selkeän erävoiton. Kasvu oli hyvällä tasolla, varaston kiertoa on saatu taas parempaan suuntaan, markkinaosuudet ovat kasvaneet vaikeassa markkinatilanteessa. Kannattavuus parani selkeästi QoQ, mitä pidin tärkeänä mittarina tuon KMS-tilanteen jälkeen - webcastissa muuten todettiin, että ongelmat pitäisi olla nyt takanapäin. Pitkän aikavälin casea ajatellen todella hyviä merkkejä jokainen, vaikka nyt niitä ei markkina arvostaisikaan.

Osarin ja kommenttien jälkeen pitää todeta, ettei Q3 ollut ollenkaan niin huono mitä markkinareaktiosta voisi päätellä. Ilmeisesti odotukset olivat vaan epärealistisia.

Kamux ylitti omat taloudelliset tavoitteensa. Liikevaihdon kasvu yli 20 % (nyt 22,8 %) ja oikaistu liikevoittomarginaali yli 3,5 % (nyt 3,9 %).

Lisäksi Q3:lla myytiin sekä Suomessa että Ruotsissa enemmän autoja kuin yhdelläkään kvartaalilla aikaisemmin. Saksassakin oli historian toiseksi paras kvartaali tällä mittarilla mitattuna.

Totta tuo. Mutta äärimmäisen todennäköinen negari ei johdon mielestä ilmeisesti ole, koska silloin pitäisi antaa jo nyt tulosvaroitus. Kääntäen, vähintäänkin hyvin lähelle ohjeistusta olettaisi olevan eväitä.

Kysymys kuuluukin, onko siellä sitten (yllättävää) liikkumavaraa “taktisissa seikoissa”, joihin webcastissa viitattiin, kun kysyttiin ohjeistuksessa pysymisestä.