Tuossa Q&A:ssa on päivän paras kohta ja pieni villakoiran ydin koko setistä…

Joku kysyi että kun Saksa on ollut lähtökuopissa jo noin 5 vuotta, niin pitkäänkö se vielä jatkuu…?

Talouisjohtaja ilmoittautui Saksan maajohtajaksi otona ja krtoi päivittäin asian kanssa ponnistelevan.

Saksassa oli huonot luvut, toki Korona riesana, mutta silti vaatimatonta.

Onko siellä hiukan usko mennyt kun on monenlaista edesottamusta ollut?

Siitä oikeus-casesta ei taidettu puhua mitään ? Et onko toivoa?

1 tykkäys

En ymmärrä osarireaktiota. Jos tätä nyt tyrkytetään nykyisen ”huonon” tuloksen johdattelemana alle 20 p/e-luvulla niin eikö loogisesti puhuta markkinatilanteen ja katteiden parannuttua noin 12-15 p/e-luvusta 20% vuosittaisella liikevaihdon kasvulla? Kelpaa minulle. En näe mitään mahdollisuutta että:

A) kasvu tyssäisi tähän

B) katteet eivät voisi parantua.

Yllä joku kirjoitti osuvasti että Kamux voisi jo nyt ryhtyä arvo-yhtiöksi pysäyttämällä kasvun ja satsaamalla kannattavuuteen, mutta tämä ei ole firman strategia. 2022 mennään liikevaihdolla yli miljardiin euroon. Nykyinen markkina-arvo on ~€500 miljoonaa.

23 tykkäystä

Valun taas @Sijoittaja-alokas reviirille näiden kasvoilmeiden kautta.

Vaikka Webcast olikin aika puolustus-painotteinen ja ainakin viime vuoden Q3 verrattuna ei niin hilpeä, niin löytyi sieltä sentään jotain hymynpilkahduksiakin. Ja koska Kalliokosken perusilme ei ole yhtä ikihymyilevä kuin esim. Marimekon tai Orthexin toimarin, niin niistä voinee jotain tulkita:

Kalliokosken ilme, kun kertoi KMS käyttöönoton sujuneen Ruotsissa hyvin.

Hieman selvemmäksi muotoiltuna (29:00):

“Se meni niinkun…koskaanhan ne ei mene täysin kivutta, mutta sanotaanko todella pienillä, tota noin niin…nyt uskaltaa jo kahden viikon jälkeen sanoa että se on mennyt niinku hienosti.”

Malliesimerkki vastauksesta, jossa Toimitusjohtaja kertoo hyvinkin paljon, saamatta kuitenkaan sanotuksi kunnolla paljon mitään ![]() .

.

Jälleen webcast selvensi ajatuksia. Hyvään suuntaan on Kamux menossa. Kasvu (kpl määrässä) markkinaa nopeampaa, investointeja on tehty reippaasti tänä vuonna ja ehkä ensivuonna päästään nauttimaan niistä (Saksassa tosin ollaan äärivarovaisia koronan takia). Lauseiden välistä ja myös lauseista voisi päätellä Q4 menevän tällä hetkellä kohtalaisen hyvin (tosin olisi aika ihme omastakin mielestä mikäli pääsisivät liikevoiton osalta ohjeistukseen).

Parin tai kolmen tai neljänkin kvartaalin hieman alhaisemmalla tulostasolla ei niin merkitystä kunhan kasvua tulee ja projektit etenevät. (kasvun kulmakerroin ei mitään huimaavaa voi olla ennen kuin uudet liikkeet saadaan avatuksi)

31 tykkäystä

Yhtiö jäi kannattavuuden osalta 15% Inderesin ennusteesta. Inderesin ennusteella oli 17 eur tavoitehinta.

Kurssi on nyt 12,5 eurossa, 26% Inderesin TP:n alapuolella. Kyllä tässä reilu 10% on kurssia lyöty yli tulospettymyksen jos näin sen laskee.

Odotettua parempaa liikevaihdon kasvua ei myöskään markkinoilla arvosteta.

11 tykkäystä

Ilmeisesti Kamuxin varmaan pitäisi olla tappiollinen firma, että arvostettaisiin.

24 tykkäystä

Aloin laskeskella Kamuxin ohjeistuksia, kun ensivaikutelma vaikutti omaan korvaan siltä, että on hyvin epätodennäköistä, että molemmat ohjeistukset voitaisiin täyttää samanaikaisesti. Vieläkin vaikuttaa erikoiselta, että koko vuoden liikevaihto jäisi alle 900 miljoonaan, mutta eivätköhän he Kamuxilla osaa tämän arvioida minua paremmin.

Liikevaihtoa kasassa Q1-Q3 yhteensä 693,3 miljoonaa. Tämän hetkisen ohjeistuksen mukaan Q4 liikevaihdon arvioidaan siis olevan maksimissaan 206,7 miljoonaa. (Vuonna 2020 198,8 miljoonaa)

Oikaistua liikevoittoa kasassa Q1-Q3 yhteensä 22,4 miljoonaa. (Vuonna 2020 oikaistu liikevoitto oli yhteensä 30,7 miljoonaa). Siten, jotta ohjeistukseen oikaistun liikevoiton kasvusta päästään, pitäisi Q4 oikaistu liikevoitto olla vähintään 8,4 miljoonaa. (2020-Q4 7,5 miljoonaa). Tällöin kasvua olisi viime vuoteen verrattuna 0,1 miljoonaa.

Jos siis oletetaan, että Q4 toteutuisi tuo Kamuxin ohjeistuksen mukainen maksimiliikevaihto, 206,7 miljoonaa, ja minimi oikaistu liikevoitto, 8,4 miljoonaa, olisi Q4 oikaistu liikevoittoprosentti noin 4,1%. Tänä vuonna Q1-Q3 tämä on ollut 3,2%. Siten ainakin Kamuxin sisäiset ennusteet näyttäisivät viittaavan siihen, että marginaalit ovat Q4 aikana taas kasvaneet ja päästäisiin 4% yläpuolelle. Pienemmällä oikaistulla liikevoittoprosentilla ei nimittäin ole edes mahdollista täyttää heidän tämän hetken omia ohjeistuksiaan.

29 tykkäystä

Toimitusjohtaja Kalliokoski kommentoi Kamuxin Q3-tulosta. ![]()

Juttu on maksumuurin takana, mutta tässä oleellisimmat. ![]()

Toimitusjohtaja Juha Kalliokoski suhtautuu vaihtoautoketju-Kamuxin perjantaina julkistetun kolmannen kvartaalin tulokseen kaksijakoisesti. Liikevaihto tyydyttää, tulos sijaan ei.

”Liikevaihdon kasvuun olen tyytyväinen. Onnistuimme uuden, kasvuun tähtäävän strategian toteuttamisessa”, Kalliokoski tiivistää.

”Tyytyväisiä emme voi olla kannattavuuden osalta. Viime vuoden q3 oli tietysti poikkeuksellisenkin hyvä, kun hinnat nousivat ja kysyntä oli aivan mieletöntä koronatulpan lauettua. Sikäli kun tuloksia vertaa, näyttää se tässä kohtaa rumalta”, Kalliokoski toteaa.

Taustalla vaikuttaa myös autoteollisuutta kiusannut puolijohdepula, joka on iskenyt ison loven uusien autojen tuotantomääriin. Tämä on puolestaan heijastunut vaihtoautojen saatavuuden vaikeutumiseen.

”Autojen keskimääräinen hankintahinta on tämän vuoksi noussut. Ja vaikka autojen myynnistä saatu absoluuttinen tuotto onkin keskimäärin kasvanut, on niiden suhteellinen prosentuaalinen tuotto samaan aikaan laskenut”, Kalliokoski tiivistää.

Hän antaa kaikesta huolimatta hyvän arvosanan koronan ja sirupulan paineissa toimineelle organisaatiolleen.

”Käytettyjen autojen määrä on tiukassa ostomarkkinassa entistä pienempi. Ostotoimintamme kuitenkin toimii ja olemme mukautuneet haasteisiin muuttuneesta markkinatilanteesta huolimatta”, hän sanoo.

Yhtiö ennakoi koko vuoden liikevaihdon asettuvan 850 miljoonan ja 900 miljoonan euron välimaille. Tavoitellusta liikevoitosta laahattiin tammi-syyskuun aikana noin 3,5 prosentin takamatkalla.

”Uskomme, että teemme oikaistua liikevoittoa enemmän kuin vuosi sitten. Muussa tapauksessa antaisimme tulosvaroituksen, jota emme ole tehneet”, Kalliokoski toteaa.

64 tykkäystä

Tässä haiskahtaa se, että Q4:llä nostetaan edelleen hintoja, myös kiertoajan kustannuksella, jolloin liikevaihto jää pienemmäksi, mutta kate ja kannattavuus paranee. En tiedä, onko tämä optimaalista liiketoiminnan näkökulmasta, mutta markkina rankaisee aika kovalla kädellä alituksista, joten painetta on varmasti päästä ohjeistukseen hieman myynnin kustannuksella.

Edit: jos ohjeistukseen lopulta päästään, on mielenkiintoista nähdä vuoden lopussa osakkeen kehitys ytd. Vuoden saldoksi tulisi posari liikevaihdosta, ja kurssi kenties vuoden takaisen tasolla. ![]() Parhaassa tapauksessa saadaan toinen posari liikevaihdosta ja päästään liikevoittotavoitteeseen …

Parhaassa tapauksessa saadaan toinen posari liikevaihdosta ja päästään liikevoittotavoitteeseen …

3 tykkäystä

Myynti ei ole ongelma tuloksen saavuttamiseksi. Varasto kiertää myös sen verran nopeasti, että mikäli jonkinlaista tasaantumista on alkanut jo tapahtumaan autojen ostossa/myynnissä, voi bruttokatemarginaali nousta hyvinkin riittävälle tasolle

3 tykkäystä

Kamux tulee tekemään tänä vuonna suunnilleen saman verran oikaistua liikevoittoa kuin viime vuonna. Liikevaihto sen sijaan kasvaa tänä vuonna huomattavasti. 2020 päätöskurssi oli 13.60. Nyt osaketta saa 12.40, yhtiön kasvettua ja strategiakauden edettyä vuodella.

Se nähdään sitten aikanaan, kuinka arvokasta se on. Nyt on käynnissä kolmen vuoden jakso, jolloin alariviä ei optimoida huippuunsa, vaan panostetaan kasvuun. Tässä mielessä asiat etenevät kuten on suunniteltu. Mielestäni yhtiö näytti viime vuonna aika kovaa kannattavuutta kvartaaleilla, joilla se suojeli sitä. Eli jotain näyttöjä näen siitä, että kun halutaan tehdä tulosta, niin siihen löytyy sitten keinoja.

Samaa mieltä, että kaikki sijoittajat eivät jaksa odottaa kovin pitkään ja joskus onkin järkevää hypätä ajoissa pois kyydistä, jos tulokset eivät ole tyydyttäviä.

39 tykkäystä

Kamuxin liikevaihto ei ole arvokasta. Se valuu ihan äärimmäisen huonosti alimmalle riville, kuten tänä vuonna on nähty. Ei siis mikään ihme, ettei sijoittajille ole maistunut lyhyellä tähtäimellä sellainen kohde, jonka liikevoitto ei juurikaan kasva, jonka markkinalla on äärimmäisen vaikeaa juuri nyt, ja jonka jo valmiiksi matalia katteita on tietoisesti (ja vähemmän tietoisesti) pudotettu.

Se ei tietenkään poista sitä tosiasiaa, että pitkällä tähtäimellä tuo liikevaihdon kasvu voi näkyä kauniistikin alarivillä, kun kannattavuus alkaa tulla läpi volyymien kasvun kautta. Mutta sitä pitää odotella vielä vuosia, ja ennen sitä Kamuxiin tullaan suhtautumaan skeptisesti niin kauan, kunnes näytöt voimakkaan kasvun toimimisesta on annettu. Aivan yhtä hyvin tässä voi käydä niin, että alan katteet ovat jatkuvassa paineessa, jolloin tuloskasvu vaatii yhä kovempaa kasvua.

9 tykkäystä

Jyrkkä markkinareaktio, kun kasvu jatkuu ihan mukavalla radalla.

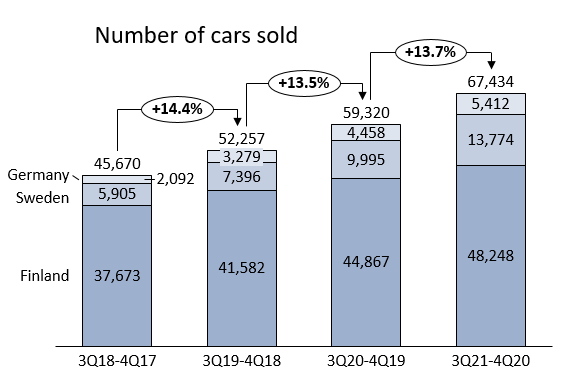

Katsotaanpa muutamia tärkeimpiä tunnuslukuja:

Myydyt autot (lukumäärä, trailing 12-months):

→ “Tasainen” 14% vuosikasvu on ihan mukava ja nythän tavoitteena kiihdyttää kasvua.

Q3:lla kasvua 8%, mutta täytyy huomioida, että oli vähän vastatuulta markkinalta (esim. Suomessa käytettyjen myynti -5%) ja vertailukohta taas oli poikkeuksellisen vahva (Koronaketsuppipullo auki). Siksi mielestäni hyvä katsoa vähän pidempää trendiä.

Myyntikate (huom. tästä korjattu 2Q Saksan kertaluonteinen tappio pois)

→ Ei mitään hälyttävää. Voidaan todeta, että 3Q 2020 oli varsin poikkeuksellinen.

Toiminnan tehokkuus

→ Ruotsissa ja Saksassa ihan lupaavaa kehitystä. Suomessa tehokkuus on jäänyt junnaamaan paikalleen, mutta nyt on hyvä muistaa että investoinnit ovat aina etupainotteisia (Oulu, ERP, jne). Toivottavasti investoinnit alkavat tuottaa hedelmää kiihtyvän myynnin muodossa.

Summa summarum

- 15% kasvava ja korkeampaan kasvuun tähtäävä

- ROE >20% firma

- Iso TAM ja kasvutilaa varsinkin Ruotsissa ja Saksassa

- Maltillinen arvostus oikaistu p/e ~20 ja osinkotuottokin ~2%

Kelpaa minulle näillä hinnoilla. Ehkä markkinat alkoivat ekstrapoloimaan vähän liikaa 1-2Q huimia kasvulukuja, mutta ei tässä osarissa pitänyt olla juurikaan uutta edelliseen nähden…

66 tykkäystä

Tässä kommentissa unohdetaan se tosiasia, että Kamux on kasvuyhtiö. Kasvuyhtiöiden kannattavuus tehdään kasvun ehdoilla. Kasvu maksaa ja sen hedelmät poimitaan vuosien päästä, ei kuukausien. Kamuxin tase on hyvässä kunnossa ja yhtiö tekee posotiivista tulosta jolla se pystyy kasvamaan vuodesta toiseen. Tilanne on kokonaisuutena hyvin hallussa.

Kommentti on siinä mielessä hyvä, että se kuvastaa markkinoiden suhtautumista yhtiöön: kasvua ei nähdä arvokkaana, sen sijaan risahdukset markkinatilanteessa ja kannattavuudessa nähdään kovin suuressa mittakaavassa. Vaikka yhtiö on itse kommunikoinut kannattavuuden olevan paineessa vahvan kasvuagendan ja tiukan markkinatilanteen vuoksi.

Pitkässä pelissä ei ole suuria huolia ja katseet kiinnittyvät enemmänkin jo ensi vuoteen, Kalliokosken lupaamiin kannattavuutta parantaviin toimiin sekä markkinatilanteen tasaantumiseen. Ei toki haittaa, jos jo Q4:llä nähdään hyviä tuloksia ja markkinoiden nyt hinnoittelema tulosnegari perutaan.

43 tykkäystä

Luitko tuon kommenttini toisen kappaleen? Sanon siinä juuri sen, mitä sinäkin: pitkällä tähtäimellä kasvu voi tulla läpi alariville. Sanoin myös, että markkinatilanne on hankala, ja että lyhyellä tähtäimellä on ollut paljon syitä myydä. En mä Kamuxin kasvustrategiaa ole hautaamassa, kunhan halusin haastaa tuota näkökulmaa ylempänä.

Kamuxin liikevaihto on vähäarvoista siksi, että katteet ovat matalat, kasvettiin sitä vahvasti tai ei. Lisäksi liikevaihto ei skaalaudu hyvin, vaikka kiinteät kulut pidemmän päälle jakautuvatkin liikevaihdon kasvaessa. Ei sellaisesta liikevaihdosta makseta ilomielin, eikä etenkään siinä tilanteessa, jossa autokauppa on operoinut tämän vuoden. Tuolla ei ole mitään tekemistä sen kanssa, että onko Kamuxin tulevaisuuden kannalta parempi kasvaa nyt vauhdilla ja saada liikevoiton kasvu läpi viiveellä: itsekin pidän sitä hyvänä strategiana. Mutta ei myöskään pidä olettaa, että pelkkä liikevaihdon kasvu riittää. Sen tiedät varmuudella itsekin.

Ja meille holdareillehan se tietää lähinnä sitä, että lyhyen pelin pelaajien lappuja voi imuroida halvemmalla omaan salkkuun, jos luottaa siihen kasvun läpituloon. Itse luotan, mutta olen myös valmis kääntämään takin kolmeen kertaan ympäri, jos yhtiö ei näytä sijoittajille alarivin kasvua riittävän pian.

29 tykkäystä

Kyllä. Erona on, että itse näen, että kun liikevaihto kasvaa 20% useamman vuoden putkeen, niin se kasvu tulee väkisinkin alariville pelkästään sitä kautta. Puhumattakaan skenaariosta, jossa kannattavuus priorisoidaan kasvun ohi.

En itse näe mitään syytä, miksi kannattavuus putoaisi vuodesta toiseen. Pikemminkin päinvastoin, näköpiirissä on myös ajureita kannattavuuden paranemiseen (skaalaedut, uusien autojen markkinan elpyminen, yhtiön tunnistamat toimenpiteet).

25 tykkäystä

Minusta taas tuo Kamuxin touhu alkaa näyttämään pahasti selittelyltä ja vihaan selittelijöitä jos ne vastaa minunki rahoista. Mutta annan vielä yhden osarin aikaa Kalliokoskelle pestä kasvonsa minun silmissä ja toivon että tuo voittorivin sulaminen loppuu. Hyviä pointteja sillä oli kyllä millä VOI selittää nykyistä alavirettä mutta loputtomiin en noita juttuja osta. Inderesin tavoitehinta ei kyllä paljoa lupaa jos vuoden päähän katsotaan.

Olen tietoinen myös siitä että kasvua haetaan ja liikevoitto kusee sen kustannuksella, Saksan valloitus alkoi sillä että tehtiin yhden kvartaalin liikevoiton verran turskaa jonkin epämääräisen keissin vuoksi mistä ei mielestäni ole edes kerrottu selvällä suomenkielellä mistä oli todella kyse, vai onko vain sitten mennyt minulta ohi?

16 tykkäystä

Pureksitaan tämä nyt vielä loppuun asti ![]()

Kamux on karkeasti tuplannut liikevaihdon ja liikevoiton noin neljässä vuodessa. Samassa ajassa markkina-arvo on myös noin tuplaantunut.

Uskon firman pystyvän samaan seuraavien kolmen-neljän vuoden aikana. Tällöin odotan markkina-arvon edelleen tuplaantuvan, mikä tarkoittaa noin 20-25% vuotuista tuottoa.

Bull-case on sitten se, että I) kannattavuus paranee Ruotsin ja Saksan noustessa riittävään skaalaan ja uusien toimintamallien kantaessa hedelmää II) arvostuskerroin nousee nykyisestä melko maltillisesta tasosta.

Bear-casessa kilpailu käytettyjen markkinoilla kiristyy merkittävästi lisää eikä Kamux pysty ylläpitämään kasvuaan kilpailijoiden ottaessa käyttöön yhä enenevässä määrin vastaavat tai paremmat toimintamallit. Suomessahan kasvu on jo hiipumaan päin vaikka markkinaosuus on vasta <10%. Tässä skenaariossa uskon Kamuxin pystyvän säilyttämään hyvän kannattavuuden joten downside on mielestäni suht pieni.

22 tykkäystä

Eiköhän se selitetty ihan riittävän selvästi - oli maksettu ennakkoon rahaa jostain erästä autoja ja autot eivät koskaan materialisoituneet mutta rahat menivät. Ja luonnollisesti rahojen perään on pistetty oikeusjuttua mutta realismia on että joku kusetti ja pitää tehdä alaskirjaus koska on hyvin epävarmaa että niitä rahoja tai autoja koskaan nähdään.

Ja asiasta vastuun kantanut maajohtaja sai aika lailla suoraan kalossia takapuoleen, joka on ihan ymmärrettävää. Ihan sama kuka tarkalleen kämmäsi, mutta asioista vastuussa oleva pomo siinä kohtaa valitettavasti pääsee tekemään kuvainnollisen seppukun koska hänen vahtivuorollaan tuli takkiin miljoonia.

10 tykkäystä

Okei, kiitos selkokielisestä infosta ![]()

1 tykkäys

Onko jotain dataa tämän tueksi? Kamuxin bruttokate per myyty auto on kuitenkin suht stabiili (tällä hetkellä korkeahkolla tasolla), joka toki heiluu autojen keskimääräisen hinnan mukana.

Bruttokatteen osuus liikevaihdostakin pidemmällä ajalla hyvin stabiilia, joten miksi mielestäsi on huono strategia (tai pilaa oman bisneksensä) hakea markkinaosuutta järkevällä hinnoittelulla, jos se voidaan tehdä kannattavasti?

Kamuxin varastonkierto on hyvinkin ripeä, joten miksi riski on suuri - verrattuna strategiaan jossa katteet ja kierto olisi korkeampia?

Ja hienoa että tuodaan kriittisempääkin näkemystä, kunhan jaksetaan vielä perustellakkin ![]() .

.

10 tykkäystä