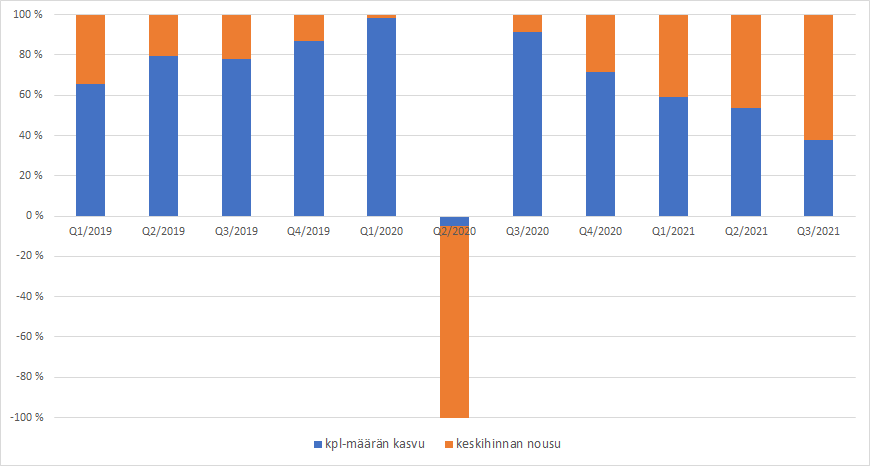

Tutkin miten Kamuxin viimeisen parin vuoden y/y kasvut ovat jakautuneet kpl-määrän ja keskihinnan välillä, keskihinnan sisältäessä tietenkin integroidut palvelut sun muut. Trendi vaikuttaa olleen viime kvartaaleina aika vahva eli painottuu yhä enemmän keskihinnan nousuun, ja tänä vuonna onkin nähty varsin suurta keskihinnan nousua verrattuna aikaisempiin vuosiin. Molemmilla komponenteilla on tietenkin omat etunsa eli mitään “oikeaa” suhdetta ei tässä välttämättä ole. Integroidut palvelut nostavat keskihintaa ja tuovat hyvin kannattavaa kasvua, tätä pitäisi jatkossa tulla myös yhä enemmän Ruotsista ja Saksasta. Tämä on isommassa roolissa myös niillä kvartaaleilla, kun markkinat eivät kasva. Toisaalta keskihinnan nousuun ei luultavasti voi pitkällä aikavälillä nojautua, joten kpl-määrän tulisi myös jatkaa varsin kovaa kasvua mikäli tavoitteet halutaan saavuttaa.

Luulen, että mututasolla tuo @PrudentBull kertoma on ihan totta. Kamux varmasti herättää närää pienissä kilpailijoissa, koska Kamux syö heidän markkinaosuuksiaan.

En kuitenkaan näe että Kamux polkee hintoja, vaan Kamux pystyy myymään autot paremmalla kannattavuudella koska A) Skaalaedut pieniin kilpailijoihin nähden B) Integroiduistakin tuotteista saadaan tuottoa. Tämä nyt vain näkyy monille kilpailjoille “hintojen polkemisena”, koska Kamuxin autot ovat keskimäärin heidän vastaaviaan halvemmalla myynnissä. Kyse ei ole kuitenkaan hintojen polkemisesta, vaan tehokkaammasta osto- ja myyntiprosessista.

Sain just webcastin päätökseen ja jäi loppujen lopuksi kuitenkin suht positiivinen kuva… kurssireaktioon verrattuna todella positiivinen kuva

+Myytyjen autojen määrä plussana… odotin paljon vähempää

+Laskeviin markkinoihin vastavirtaan menemällä haalittiin markkinaosuutta.

+Strategianmukaisessa keskipitkän aikavälin ohjeistuksessa pysymisessä haastavassa markkinatilanteessa

+Tarkempi info koronatilanteen haasteista Saksassa

+Uusiin liikeavauksiin myös vähän salamyhkäisen positiivinen vastaus

Lisänä jäi vähän mietityttämään tuo KMS ERP. Tyytyväisenoloisia siihen oltiin ja haasteista puhuttiin jo vähän “taakse jääneinä”. Kuinkahan varovaisesti tuota järjestelmää hyödynnetään näin alkuvaiheessa (kannattavuuden osalta)? Esiintyminen oli omaan silmään sen verran rauhallista, että kuinkahan paljon, ja nopeasti saadaan kiristettyä ruuvia datan kasvaessa. Ilmankin on Kamux pärjännyt, mutta ns kokemattomammallekin myyjälle ja ostajalle saadaan yhtiötason tietotaitoa enemmän käyttöön. Ostotiimin koosta ei niin paljon hajua, mutta myyntitiimiin tämä tuo kyllä työkaluja.

Viittaan tällä jo aiemmin liputettuun viestiin. Sinänsä ”hinnan polkemis” -strategialla saadaan tehokkaasti hinnoiteltua pienempiä toimijoita ulos markkinalta. Varsinkin toimialalla, jossa katteet ovat pienet niin kuin autokaupassa. Kovin aggressiivinen hintapolitiikka matalan bruttokatteen bisneksessä saattanee vääjämättä kääntyä Kamuxia itseään vastaan - toimijoilla on lopulta tapana mukautua, joiden kannattavuus sen mahdollistaa.

Se, että matalahkon bruttokatteen bisneksessä on suuntana kasvaa kannattavuuden kustannuksella herättää kieltämättä harmaita hiuksia.

Tuskin KMS ERPin käyttöön saanti mikään selvä käännepiste tulee olemaan yhtiössä, mutta luulisi että sen avulla tosiaan uudempien myyjien trackia saadaan paremmaksi. Sillä että saadaan autosta ostaessa tai myydessä vaikka 100e enemmän/vähemmän on huomattava prosentuaalinen vaikutus bruttokatteeseen.

Ja toisaalta, joskus sen avulla “myyjä” tarjoaakin vaihdokista sen 100e enemmän kuin olisi muuten tarjonnut ja saadaan jokin todella nopeaan kiertävä auto ostettua - mikä olisi muuten saattanut mennä kilpailijalle.

Juu, ei ollut tarkoitus tälläistä kommunikoidakaan - pahoittelut jos se siltä kuulosti. Mutta samoja mietteitä taitaa olla molemmilla KMSstä ja sen potentiaalista. ![]()

En sen enempää kommentoi tätä osaria, koska ei oikein tarjonnut mitään yllätyksellistä. Kasvu jatkunut vaikeassa markkinatilanteessakin ja se on se mitä itse Kamuxilta toivon ja odotan. Kunhan kannattavuus pysyy sellaisella tasolla, että pystytään kasvua rahoittamaan.

Saksalta toki toivoisi kasvua myymälöiden kautta ja laajentumista nykyisen kuplan ulkopuolelle. Saksassa tuota potentiaalia on kuitenkin vielä laajasti.

Päivän kurssireaktiosta sekä myyjistä pystyy vetämään johtopäätöksen, että lasku tulee todennäköisesti jatkumaan seuraavina kuukausina, mikäli vain menee kuten ennenkin.

Lähde: https://tuuletus.net/osaketutka/kymppipaikka.php

Käännepisteestä tai sateentekijästä en puhukaan. Ylipäätään ylösskaalamisesta vuosien / kvartterien varrella. Ala on melko tuulinen ja Kamuxin tiedotteiden osaltakin nähty, että henkilökunta vaihtaa kyllä maisemaa. Tämmöiset KMS käyttöliittymätiedot kyllä valuu nopeasti talon ulkopuolelle työpaikanvaihdosten yhteydessä. (Tähän lisänä miettinyt myös palkkapuolta, viihtyvyyttä, työyhteisöä Kamuxin maineen osalta, että kuinkahan mieluisa työpaikka tämä on omalla alallaan esim. Suomessa). Tiedotuskynnyksen ylittävää kynnystä on viime ajat riittänyt… tätä tulen seuraavat kvartterit ja vuodet seuraamaan… onko siis tämäkin Kalliokosken sanoin vain “kausiluontoista”.

Hain edellämainitulla enemmänkin sitä, että useassa maassa toimiessa alueelliset ihmiset tuntevat oman alueensa parhaiten. Saadaanko tiettyä automallia helpommin tietylle markkinalle, kun tieto liikkuu nopeammin ja datan pohjalta varmemmin. Autojen hyvät ja suositut mallit on vanhempanakin vielä kysyttyjä. Onnistutaanko näitä tunnistamaan aikaisemmin ja kohdistamaan tietylle markkinalle. esim. Saksa → Suomi…varsinkin käyttäjäkokemuksen kasvaessa ja jos maita alkaa tulevaisuudessa tulla lisää… Kamux kuitenkin mainitsi webcastissa 10k-25k€ markkinahinnan autot.

Kaupan alallahan suuruuden ekonomia toimii tunnetusti niin, että hintoja saadaan alas volyymien kautta. Tätä toteuttaa myös Kamux.

Jos Kamux haluaa kasvaa, se voi panostaa markkinointiin miljoonia. Tai se voi tarjota kuluttajalle tuotteen tiukkaan hintaan, joka maksaa myös miljoonia. Kasvulla on hintansa, olkoon toteutustapa mikä tahansa.

Kamux hinnoittelee nyt autot tavallaan etupeltoon niin, kuin se olisi jo nyt nykyistä suurempi toimija. Iso skaalaetu ja sen tuoma parempi kate odottaa vasta tulevaisuudessa. Kamux tarjoaa silti jo nyt ison toimijan hinnoittelua pitämällä katteen ohuena. Tällä tavalla kasvaessaan Kamux tietää olevansa vuoden päästä taas sen 20% suurempi myyjä ja näin sillä on vuoden päästä taas enemmän hinnoitteluvoimaa. Niinpä Kamux saavuttaa tiukalla hinnoittelulla itselleen jatkuvasti uutta kilpailuetua.

Toimija, joka ei kasva, mutta joutuu mukaan tähän hintakilpailuun, on pulassa. Ilman kasvua et pysty vastaamaan Kamuxin kaltaiselle yhtiölle, jonka hinnoitteluvoima paranee vuodesta toiseen, kasvun myötä.

Hienosti avattu tuota bisnesmallia @T111 ![]() Strategia on kyllä helkkarin kunnianhimoinen mutta samalla hiukan riskinen, mitäs jos katteita ei saadakkaan syystä tai toisesta tulemaan läpi viivan alle? Sitten voi olla hankala enää korjata tilannetta kun liikevaihto on paisutettu turbohiivalla ja edelleen kate laahaa, mikä on planB? Tätä kasvutarinaa voi myös seurata katsomon puolelta ja hypätä vasta sitten kyytiin kun on enemmän näyttöjä strategian onnistumisesta, onneksi. Riskitasot on noussut helkkaristi imho.

Strategia on kyllä helkkarin kunnianhimoinen mutta samalla hiukan riskinen, mitäs jos katteita ei saadakkaan syystä tai toisesta tulemaan läpi viivan alle? Sitten voi olla hankala enää korjata tilannetta kun liikevaihto on paisutettu turbohiivalla ja edelleen kate laahaa, mikä on planB? Tätä kasvutarinaa voi myös seurata katsomon puolelta ja hypätä vasta sitten kyytiin kun on enemmän näyttöjä strategian onnistumisesta, onneksi. Riskitasot on noussut helkkaristi imho.

Nyt tuli pitkästä aikaa osarivilskeessä poikettua kamux.de ja bongasin ilokseni, että siellä on saitin ilme saanut kummasti kohennusta. Ainakin näin maallikon silmään oikein toimiva setti. Milloinkohan Suomeen ja Ruotsiin tulossa tämä sama freesaus. Onko täällä ketään web-kehittäjiä tai UX-miehiä, jotka osais antaa lausuntoa tosta Saksan kamux-verkkokaupasta?

Eihän tässä tarvitse katsoa kuin Q2/2020 osari niin ymmärtää miten tämä bisnes toimii. Tällä alalla käännetään vipua ja homma pyörähtää kvartaalissa ympäri. Osavuosikatsaus 1−6/2020

Nyt kasvetaan ja käännetään sitä vipua sitten taas joskus.

Avaa nyt vähän tarkemmin mikä tässä viestissä oli se punainen lanka?

Epäseksikäs sijoituskohde?

Vaatisi ehkä pidemmän vastauksen, mutta lyhyesti autoliikkeen laadun merkittävä mittari on onko sillä auton valmistajan tai maahantuojan virallinen jälleenmyyjän status

99,9% maailman autoista taitaa olla käytettyjä, autohan on käytetty kun sen ajaa ulos liikkeestä.

Maailman käytettyjen autojen arvo on biljoonia euroja.

Miksei tällä markkinalla olisi merkittävää potentiaalia tehdä laadukasta liiketoimintaa…

Kamuxin markkinaosuus on Suomessa luokkaa 8-10 %:a näin ulkomuistista väännettynä. Esimerkkinä päivittäistavarakauppa on Suomessa toimialana keskittynyt pääasiassa kolmelle toimijalle verrattuna autokauppaan, joten nähdäkseni ainakaan päivittäistavarakauppaan ei voida suoraan verrata. Puhun tässä yhteydessä Suomesta, kun Saksan ja Ruotsin automarkkinaa en riittävän hyvin tunne osaakseni tuottaa mielipidettä.

On totta, että strategiana on yrittää aggressiivisella hinnoittelulla saavuttaa suuri markkina-asema, mutta tietyllä tavalla pirstaloituneessa toimialassa se on haastavaa. Kommentistasi jää kuva, että markkina olisi käytännössä jo jaettu vain muutamalle toimijalle tulevaisuudessa, vaikka näin ei tietystikkään ole tai ainakaan en tällaiseen ole mistään tukea saanut. Tieto on tervetullutta, jos näin asia on.

Varmasti jokaisella on asiasta mielipide, mutta voimakkaasti kilpailulla alhaisen katteen markkinalla olevan kasvuyhtiön kasvaminen kannattavuuden kustannuksella on minulle red flag, jonka vuoksi on itselläni parempi seurata tarinaa jatkossa sivusta. Ilman hammasteluita kenenkään suuntaan.

Kamuxin bisneksessä on tärkeää että saadaan autoja myytyä ja sen kamux osaa. Kuten tässäkin osavuosikatsauksessa selvisi. Hieman mennään nyt kasvun ehdoilla mutta katsotaan kuinka q4 menee. Kalliokosken kommentti oli kuitenkin että uskovat pääsevänsä ennusteeseen koska muuten olisivat antaneet tulosvaroituksen… voihan sellainen sieltä vielä tulla mutta en usko.

Mitäs muut foorumistit mieltä. Onko negarin mahdollisuus ilmassa

Negarin mahdollisuus on olemassa, mutta se ei ole mitenkään valtava. Q3:n kannattavuudesta ei voi pudota paljoa viimeisellä kvartaalilla, mutta onko sitten taas siihen erityistä syytäkään vrt. Q3… mene ja tiedä. Q4 on muutenkin jo melkein puolivälissä, joten kyllä siellä aika hyvä näkyvyys täytyy olla katteisiin ja myyntiin jo nyt. Jos oltaisiin EBITissä lähempänä kolmea kuin neljää prosenttia, niin luultavasti negari olisi tullut jo.

Veikkaukseni ohjeistuksesta on, että

- liikevoittonegari on mahdollinen, mutta epätodennäköinen

- liikevaihtoposari on erittäin todennäköinen

- molemmat samaan aikaan on epätodennäköinen skenaario, mutta silti todennäköisempi kuin pelkkä liikevoittonegari

Käytettyjen autojen markkinaa ei tosiaan tulla varmaankaan koskaan jakamaan vain muutaman toimijan kesken, kuten sanot. Oma pointtini oli se, että kasvu luo myös kannattavuutta pitkällä aikavälillä, eli Kamuxin nykyinen kasvustrategia on myös panostus tulevaisuuden kannattavuuteen. Jos jää pieneksi toimijaksi, tätä kehitysmahdollisuutta ei ole.

Pohjautuen yhtiön omiin keskipitkän aikavälin tavoitteisiin ja Petrin ennustuksiin, niin eps vuonna 2023 (eli ihan nurkan takana) voisi olla jotain 0.8€ eli nykyhinnallaan P/E olisi silloin 15 paikkeilla. En pidä kalliina kun silloinkin todennäköisesti tavoitellaan kaksinumeroista kasvua eteenpäin. Tähän on helppo nojata kun yhtiöllä on hyvä track kannattavasta kasvusta usean vuoden ajalta ja markkinaa riittää.

Oman näkemyksen mukaan ebit tulee vaihtelemaan kasvupanostuksista, markkinatilanteesta ja yms. riippuen 3-5 prosentin välillä. Kannattavuus tulee hyvästä ostamisesta ja myymisestä sekä mahdollisimman kevyestä kulurakenteesta. Skaalaetua saadaan mm. integroiduista palveluista kun saadaan neuvoteltua paremmat sopparit, mutta eihän tämä bisnes nyt kovinkaan skaalautuvaa kuitenkaan ole.

Itseäni on miellyttänyt miten Kamux on sopeutunut erilaisiin markkinatilanteisiin (korona, inflaatio, saatavuusongelmat) ja se yhdessä suhteellisen defensiivisen alan kanssa motivoi istumaan Kamuxin kyydissä kun makrotaloudessa on erilaisia huolenaiheita.

Kyse on autoliikkeen asemoinnista markkinoille. Tietysti on erittäin suuri joukko pieniä käytettyjen autojen myymälöitä sekä käytetyillä autoilla kauppaa tekeviä jobbareita, mitkä eivät saisi käytännössä millään ilveellä uusia autoja edustukseensa. Toisaalta on olemassa varsin suuria ja yrityskuvaltaan riittävän hyviä käytettyihin autoihin keskittyneitä yrityksiä, joille valmistaja/maahantuoja antaisi riemusta kiljuen edustuksen, Suomessa tällaisia ovat varmasti ainakin Saka ja Kamux.

Ehkäpä, jopa todennäköisesti, joidenkin uusien autojen edustuksen ottaminen valikoimiinsa nostaisi Kamux’in ja Saka’n statusarvoa, mutta olisiko se niiden liiketoiminnalle eduksi? Keskittymällä käytettyihin autoihin, ne toimivat juuri sillä autokaupan alueella, jolla haluavat. Uusien autojen valikoimiin otto, pakottaisi ne muuttamaan toimintatapojaan, suosimaan edustamiaan uusien autojen merkkejä, järjestämään huoltotoiminnan tavalla tai toisella jne.

Näiden käytettyjen autojen ketjujen johto on tehnyt strategisen valinnan pysyä nykyisessä liiketoimintamallissa. Varmasti johto on käynyt useinkin läpi hyötyjä ja haittoja valitusta strategiasta ja päätynyt pitäytymään siinä.