Pitää muistaa että jos on sekä uusia että käytettyjä, paine ja insentiivit ovat myydä uutta. Parempi erikoistua niin ei tarvitse kumarrella uusien valmistajan suuntaan eikä tule ikävää painetta myyjille kääntää ostajia käytetyistä uuden suuntaan. Paljon selkeämpää asiakkaallekkin joka todennäköisesti tietää hyvin onko hakemassa uutta vai käytettyä.

14 tykkäystä

Voisin ehkä heittää oman arvion liittyen aiheeseen “hintojen nousu on huonompaa kasvua kuin kappalemäärän kasvu”:

Tulosvaikutteisestihan tuo on kyllä totta, mutta jos ajatellaan puhtaasti kasvun näkökulmasta: tällä hetkellä varastojen tilanpuute tuskin rajoittaa kappalemääräistä myyntiä isommin. Odotettavastihan isompi rajoitus on saatavien autojen vähyys tai yksinkertaisesti käytettävissä olevan rahan rajallisuus. Kun hinnat joskus tulevaisuudessa taas laskevat tai normalisoituvat niin samalla rahamäärällähän saa taas enemmän autoja myytäväksi, eli samalla liikevaihdolla kappalemäärä nousee (elleivät myyntikatteita sitten nostele isommin)

Tästä voi vetää hieman “mutkat suoriksi” -johtopätöksen, että liikevaihto itseasiassa on lähes yhtä hyvä mittari kuin kappalemäärä niin kauan kuin varastojen tila tai muu logistiikkahomma ei ole rajoittava tekijä.

Tämä lienee osittain myös syynä liikkeiden avaamisen vähyyten, kun miksi kasvattaa juoksevia kuluja, jos uutta tilaa autoille ei tarvita? Tosin Ruotsissa/ varsinkaan Saksassa uusille alueille avaamisen hitautta ei tällä voi kunnolla perustella. Toki korona sitten eri juttu kuinka kauan sillävoi perustella🤷♂️.

Edit. Itsekkin kyllä seuraan kappalemäärää enemmän, osittain johtuen sen ennustettavuudesta verrattuna liikevaihtoon.

3 tykkäystä

Veikkaan, että Kamux haluisi nähdä liikevaihdon posarin ajoittuvan yhtäaikaa liikevoiton negarin kanssa. Kivampi semmonen tiedote on antaa ja sitä nyt pantataan päätyyn asti.

Kajaanille taitaa tulla vähän harmaita hiuksia Ruotsin liikevoittoprosentin osalta, kun sitä päivittelee tuleviin kasvuskenaarioihin.

Integroitujen palvelujen vaikutus myyntikatteeseen ei tule Ruotsissa ja Saksassa todennäköisesti koskaan nousemaan Suomen tasolle siitä syystä, kuluttajaluottoja koskeva sääntely estää kulujen perimisen luotoilta. Autokaupassa nämä käsittelykulut ja tilinhoitopalkkiot hyvin todennäköisesti muodostavat autokaupan osuuden. Sekä Saksassa että Ruotsissa kuluttajilta perittävät korkotasot ovat myös Suomea matalammalla tasolla. Rahoittajien katteista ei tulla siten saamaan samoja tuottoja, joista Kamuxille Suomessa maksetaan.

5 tykkäystä

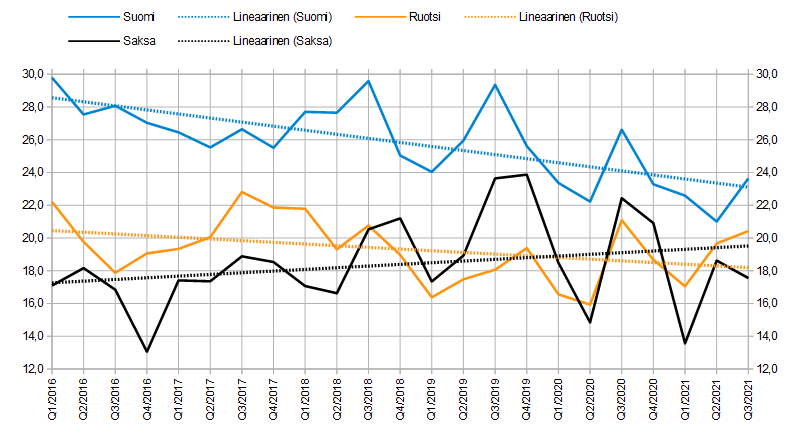

Myydyt autot per myyjä maittain per kvartaali.

Tämä on asia joka minua on huolettanut jo pitkään. Toisin sanoen jokainen rekry vähentää muiden myyjien myyntiä.

[Lisäyksenä, että vaikka elimoidaan uusien myyjien heikentävä vaikutus esim. 12kk ajalta, niin trendi on silti sama.]

Syitä tälle voi olla monia, esim. brändin heikkous, autojen riittävyys, myytävien autojen mix jne.

Itse mielelläni taivun siihen, että kyse on Kamuxin brändin ja etämyynnin vetävyyden heikkoudesta. Jos verrataan vaikka Sakaan:

2020 Saka liikevaihto per henkilöstö: 1,56 miljoonaa euroa

2020 Kamux (Suomi) liikevaihto per henkilöstö: 1,04 miljoonaa euroa

Tietysti Kamux Suomella on paljon muuta henkilöstöä, jotka eivät Sakaa rasita, eikä myöskään ole varmaa, että mitä Sakan luvut sisältävät henkilöstön osalta, mutta luku on silti verrattain suuri. Sakan liikevaihdon kehitys on myös huomattavasti nopeampaa kuin Kamuxin.

Sakalla on myymälöita Suomessa vain 24, Kamuxilla 50. Empiirisen tutkimukseni mukaan Sakan myymälät ovat suurempia kuin Kamuxilla. Tästä voisi vetää johtopäätöksen, että Kamuxin myyjät ovat tehottomia, osittain ehkä johtuen myymäläkattavuudesta. Asiakkaat ovat selkeästi valmiit ostamaan autoja toimituksella tai ainakin tulemaan liikkeeseen ostamaan pitkänkin matkan päästä. Sikäli siis Kamuxin linja perustaa jatkossa suuria myymälöitä on oikea linja. Kuitenkin näkisin, että koska Kamux Saksan ja Ruotsin myytyjen autojen määrä per myyjä on säilynyt heikolla tasolla, se viittaisi brändin heikkouteen, enemmän kuin myyjien tehottomuuteen.

39 tykkäystä

Provikkapalkka myyjillä niin kulut joustavat alaspäin hyvin nopeasti mikäli kauppa ei käy. Tuo näyttää olevan noin 15 prosentin lasku viiden vuoden ajalta, mutta todellinen kustannus voi olla jotain muuta

Kamux aikoo keskittyä jatkossa isompien yksikköjen avaamiseen. Ilman muuta isompi yksikkö suuremmalla talousalueella on kustannustehokkaampi kuin pieni myymälä pienellä paikkakunnalla, mutta molemmille on varmasti paikkansa olemassa

8 tykkäystä

Olen itse seurannut samoja tilastoja, mutta en ole erityisen huolissani.

Ensinnäkin muutos myynnin tehokkuudessa on varsin pieni. SAKA sen sijaan on toki Suomessa kova kirittäjä. SAKA on uudempana tulokkaana pystynyt rakentamaan tehokkaamman myymäläverkoston Suomessa (24 vs. Kamux 50). SAKA on diginatiivi, kun Kamux on rakentanut verkostoaan jo ennen varsinaista omni-channel -aikaa. Lisäksi SAKA keskittyy selvästi kalliimpiin autoihin, mikä myös nostaa liikevaihtoa per henkilö (mutta ei juurikaan kannattavuutta oman näkemykseni mukaan). Rinta-Joupilla sen sijaan myynti per henkilö on luokkaa 800 kEUR/vuosi. Ja hekin tekevät voittoa.

Uskon, että Suomessa Kamux pikku hiljaa siirtyy suurimmissa kaupungeissa isompiin myymälöihin (esim. Turku), mikä tehostaa myyntiä ja kustannusrakennetta aikanaan.

Kamuxin tarina kuitenkin nojaa Ruotsin ja Saksan kasvuun. Varsinkin jälkimmäinen sen sijaan huolestuttaa minua, koska vaikka korona on Saksaa vaivannut merkittävästi, toivoisin silti pian näkeväni ilmoituksia myymäläverkostolaajennuksista.

Lisäksi Kamuxin pitäisi pohtia, mitä muuta he voisivat tehdä erottuakseen kilpailijoista.

Tällä saralla on ollut melko hiljaista ja varmasti ylimmän johdon vaihtuvuus on tähän vaikuttanut. Kamux Huoleton ei mielestäni ole kovin innovatiivinen avaus. Onkohan siellä ihmisiä pohtimassa palvelumuotoilua?

Näistä em. syistä Kamuxia saa pörssistä suht halvalla verrattuna tilanteeseen, jossa yrityksellä olisi voimakkaita kilpailuetuja ja suoritus olisi ollut huikean kovaa…

24 tykkäystä

Kuluja enemmän minua huoletta SAKAn kasvuvauhti. Saka on kevyen kulurakenteensa ansiosta huomattavasti Kamuxia kannattavampi, joka tukee kasvua monella rintamalla.

Minusta kuitenkin Kamuxin brändi on tylsä, joka ei tue henkilöstöpanostuksia. Kärjistäen on turha palkata myyjiä, jos se ei tuo lisää asiakkaita. Kamux on uudella kasvustrategialla onnistunut hidastamaan markkinajohtajuuden menetyksen aikataulua, mutta näillä näkymin SAKA ohittaa Kamuxin sekä myytyjen autojen määrässä että liikevaihdossa 2022 aikana, viimeistään kuitenkin 2023 Q2-Q3. En näe, että Kamuxin nykyiset toimet pystyvät tätä estämään.

Kamux on markkinajohtaja Suomessa, mutta alkaa minusta vaikuttamaan, että se taakka on ajamassa Kamuxin vaikeaan tilanteeseen. Kamux alkaa vaikuttamaan entistä ketterämpiin kilpailijoihinsa verrattuna hiukan … fossiililta.

15 tykkäystä

Vielä pitää huomauttaa, että puhut sekaisin myyjistä ja henkilöstöstä. Kamux ilmoittaa erikseen keskimääräisen henkilöstömäärän, mutta tämähän on eri asia kuin varsinaisten myyjien määrä. Ulkomaantoimintojen kehittäminen vaatii maaorganisaation rakentamista, joka hiljalleen skaalautuu liiketoiminnan kasvaessa. Osa Suomeen listatuista työntekijöistä on varmasti myös tekemisissä pääosin ulkomaantoimintojen kanssa. Aggressiivisessa kasvuvaiheessa kulut ovat myös aina etupainoitteisia, joka laskee ainakin alkuvaiheessa tehokkuusmittareita

Liiketoiminnan kypsyessä tehokkuutta kuvaavat mittarit todennäköisesti lähestyvät ajan kansa toisiaan eri maissa

13 tykkäystä

Kalliokoski kysymykseen bruttokatemarginaaleista vapaasti lainattuna: “Olemme tehneet toimenpiteitä bruttokatemarginaalien nostamiseksi ja uskomme siihen, että niiden implementointi toimii. Ruotsista ja Saksasta tulemme hakemaan erityisesti bruttokatemarginaalien nousua. On useiden kvarttereiden prosessi nostaa ylös (bruttomarginaaleja) step by step, mutta kyllä ne tulee sieltä.” Ja kuva liitteeksi kommentin jälkeisestä ilmeestä kasvoilmeanalyysejä varten. ![]()

Tähän kulminoituu pitkälti Kamuxin sijoitustarinan potentiaali lähivuosina. Mikäli luottaa siihen, että Kamux pystyy toimittamaan tämän ja nostamaan Ruotsin ja Saksan bruttokatemarginaaleja kestävästi edes muutamalla prosenttiyksiköllä, on näköpiirissä reipasta tuloskasvua sekä arvostuskertoimien nousua.

46 tykkäystä

Tämän mainitsinkin.

Jos jollain on saatavilla tarkempaa vertailukelpoista dataa, mutta näillä nyt ainakin itse joudun menemään. Muutaman kymmenyksen eron hyväksyn virhemarginaaliksi, mutta tuossa nyt kuitenkin nähtävillä 50% ero.

SAKA panostaa nyt myös kansainvälistymiseen ja sanoisin SAKAn kasvaessa nopeammin kuin Kamux, että ovat myös agressiivisessa kasvuvaiheessa.

10 tykkäystä

Eiköhän suurinosa myyjistä löydy myymälän sivuilta, eli eikun ynnäilemään, esim:

1 tykkäys

Aivan, sitten vain odotetaan oikeaa hetkeä suorittaa laskutoimitus molempien yritysten kesken, kun saadaan tilipäätösdataa mihin suorittaa vertailu ![]()

Eiköhän molemmilla nyt suurinpiirtein ole kokoonsa nähden vastaavanlaiset tukitoiminnot takana.

Hiljentyneestä uusien avauksien tahdista tuli mieleen, että yhtenä tekijänä taustalla saattaa olla myös se, että halutaan kerätä kokemuksia kuluvan strategiakauden uusista suurista prosessointikeskuksista Göteborgista ja alkuvuodesta 2022 avattavasta Oulusta ennen uusia suuria avauksia. Kun nämä on todettu käytännössä toimiviksi ja konseptit hiottu, lienee helpompaa painaa kaasua uusien prosessointikeskusten avaamisten kanssa.

Toki Kamux on sanonut, että normaalit myymälät (ei prosessointikeskukset) tulevat olemaan jatkossakin enemmistö uusissa avauksissa, mutta luulisin että lähiaikojen fokus olisi saada erityisesti prosessointikeskusten verkostoa kasvatettua, mikäli ne toimiviksi ja tehokkuutta parantaviksi todetaan.

7 tykkäystä

Mitä mieltä yhteisö on Kamux:n nimestä? Suomessa tämä on vahva brändi, mutta uudelle ulkomaalaiselle markkinalle varmaan joutuu tekemään aika paljon markkinointia, että kuluttaja tietää mitä Kamux-tarjoaa.

Jos verrataan esimerkiksi Keskon K-Auto:on. Tämä nimi on aikahelposti ymmärrettävä kansainvälisestikin. Putiikki pystyyn ja kyltti autobahnan varteen niin kuluttaja tietää, että tuossa on autokauppa.

Pitäisikö ideoita joku itse itseään markkinoiva uusi nimi kansainvälistymistä ajatellen? Saksassa kyllä on varmasti brändäys aloitettu ja markkinakoko niin suuri, ettei tarve uuteen kohdemaahan siirtymiseen varmaan ole kovin ajankohtaista.

Henkilökohtaisesti ei ole Kamux-nimeä mitään vastaan, kunhan kyseenalaistan joutessani ![]()

![]()

5 tykkäystä

Aika harva yhtiö kertoo nimessään toimialan. Apple ei myy omenoita. Nokia on paikkakunta. Valmet valtion metalli, Kone ei myy kaikenlaisia koneita, Harvia.

17 tykkäystä

Vain n.1% auton ostajista on tälläisiä “moottoritieltä kurvasin autokaupan pihaan kun näin kyltin ja ostin auton”, joten sillä ei ole liikoja vaikutusta. Tärkeämpää taitaa olla se että kamux tulee välitys sivustoilla vastaan houkuttelevimmilla autoilla sekä kamux tunnetaan luotettavana myyjänä, johon pitää varmasti vähän brändäys rahaa käyttää. Mutta itse nimi tuskin on merkittävä tekijä tässä, kunhan se jollain muotoa istuu saksalaisten suuhun.

CMDstä:

13 tykkäystä

En pitäisi ongelmana, kun Kamuxin logossa on nuinkin selvä vinkki. Tai no en nyt selvästä tiedä, mutta kait tuo on juuri ja juuri autoksi tunnistettavissa.

Uskoisin myös, että nimi taipuu kohtuullisesti ruotsalaisten ja saksalaisten suussa.

12 tykkäystä

Niin tässä yksi tieto Nokia-ketjusta.

Saattaa mennä pidempään autojen sirupulan kanssa, kun ei niitä hirveästi kukaan halua tehdä.

Autojen sirut ovat tämän tiedon mukaan ilmeisen huonokatteista bulkkia, jos ei nyt sitten ole hintoja saatu hilattua ylös. Eli Kamux voisi ostaa varastoa vaan räväkästi lisää, tuskin hintataso laskuun kovin nopeasti kääntyy. Toki Kamux tämän tietää, mutta ei asia näy ainakaan Saksan toiminnoissa…

10

Tässä WSJ:n tuoreessa artikkelissa analysoidaan sirujen ja niistä tehtävien komponenttien valmistusta ja pulaa.

Lyhyesti, suurin puute on vanhemman teknologian (legacy) siruista, joiden valmistuksen kapasiteetin lisäykseen ei juurikaan ole valmistajilla halua. Autoteollisuus muun muassa on näiden sirujen suuri tarvitsija.

Nokia, Apple ja muut vastaavat firmat käyttävät tuotannossaan paljon kaikkein uusinta [cutting-edge technology, the type that have largely re-mained plentiful] siruja, joita Nokian kaltaiset ostajat saavat tilaustensa mukaan, pääasiassa .

3 tykkäystä

Tässä jos ongelmat jatkuvat niin muut seuraavat Teslaa ja yksinkertaisesti uudelleensuunnittelevat sen osan auton järjestelmiä jonka piirejä ei saa, käyttäen korvaavaa mallia. Kustannuksia tuosta vaihdosta tulee taatusti, mutta jos tuska jatkuu pidempään niin se on silti halvempaa. Tesla vain pystyi reagoimaan nopeammin koska vertikaalista ketjua talon sisällä. Joku BMW tai Mersu joutuu lähtemään alihankkijoiden pakeille ja neuvottelemaan millä hinnalla ne uudelleensuunnittelevat palaset saatavilla olevien vaihtoehtoisten piirien ympärille. Hitaampaa, ja yllättäen alihankkija ei ota takkiin tässä operaatiossa, eli uudelleensuunnittelukulut napsuvat autovalmistajan laskuun katteiden kera.

Pääongelma on ns. legacy-autovalmistajien haluttomuus lähteä koskemaan kerran suunniteltuihin, validoituihin ja testattuihin autonosiin vain koska joku siihen kuuluva muutaman euron mikropiiri pitäisi vaihtaa toiseen malliin. Koska muutosten kustannukset, mukaan lukien mahdolliset softan muutoskustannukset. Alihankkijaorkesterin johdossa nopeat peliliikeet eivät ole nopeita. Tai halpoja.

5 tykkäystä

Tässä naapurisivuston blogissa seurataan Kamuxia ja yllä linkattuna uusin analyysi Q3:n jälkeen.

60 tykkäystä