Korjataan nyt vielä että tämä oli vaan yleinen markkina-analyysi ihmiseltä mikä seuraa näitä markkinoita työkseen, ei mitään negatiivista yrityksestä vaan omasta toimialasta, tarkoitus oli pelkästään kertoa mitä haasteita on tulevaisuudessa👍

Jos olisit seurannut keskustelua ennen besserwisseröintiä, olisit huomannut, että aiheesta on täällä keskusteltu hyvinkin laajasti ja tämä ”sinun nostama” pointtisi on varsin hyvin tiedossa ja käsitelty monelta kantilta. Kannattaa lukea edes hiukan taaksepäin näitä ketjuja, ennen kuin kirjoittelee.

22 tykkäystä

Pystytkö avaamaan mitä nämä väitetyt vallihaudat ja etulyönti asemat ovat, ja sitten perustella miksi näitä ei ole? Aika harvoin täällä kai väitetään että vallihautaa olisi varsinkaan muihin isoihin toimijoihin.

Ja osaatko myös kertoa miksi esim. Sakasta tulee sellainen yhtiö, ettei kamuxilla ole enään toiminta edellytyksiä tai miksei molemmat yhtiöt mahdu vaikka suomeen?

4 tykkäystä

Mitäköhän tämä sähköautojen jatkuvasti nouseva ostobuumi tuo tullessaan. Vaihtoautot jää merkkiliikkeisiin, jotka niitä myy.

Katsoin keväällä nettiautosta, että käytettyja sähköautoja myynnissä 143 kpl ja polttomoottrikäyttöisiä 70 000. Nyt jo varmasti paljon enemmän. Lienee jonkinlainen vaikutus!

1 tykkäys

Jos sinulla on hyvä perusteltu näkemys miten uusien autojen toimitusvaikeudet vaikuttaa käytettyjen autojen markkinaan, niin itse ainakin mielelläni kuulisin. Kunhan olisi jotain perusteluja tai reitti miten asia A vaikuttaa asiaan B, eikä siis vain että koska A niin B.

Tuo vaikuttaa kuitenkin niin montaa kautta käytettyjen autojen markkinaan, niin itselle on ainakin vaikea saada hyvää ja laaja-alaista näkemystä.

2 tykkäystä

Mitä pottia Kamux on korjaamassa? Hinnoitteleeko markkina sitä, että Kamux “korjaisi potin” (mitä ikinä tarkoittaakaan)?

Sanoisin, että markkina hinnoittelee tällä hetkellä sitä että yhtiö pystyisi tuplaamaan liikevaihtonsa seuraavan 10 vuoden aikana ja operatiivinen marginaali jämähtäisi konsernitasolla noin 3,5%iin. Se tarkottaisi sitä, että Saksassa ja Ruotsissa saataisiin voluumia kasvatettua n. 15% ja 10% per annum (Suomi pysyisi juuri ja juuri suurimpana markkinana liikevaihdolla mitattuna), mutta tj Kalliokosken sijoittajille lupaama kannattavuuden skaalaus epäonnistuisi ja kannattavuus jäisi siellä heikoksi, ebit tasot 1,5-2,5%. Suomen kova kannattavuus olisi pienessä paineessa -10 -20% ja liikevaihdon kasvu jää 0-3% p.a. Jos tällä tarkoitetaan “korjataan potti”, niin ei se silloin kummoinenkaan potti ole. Tämä oli nopea karkea hahmotelma, ja vain yksi näkemys muiden seassa.

Yleisesti yritys on arvokkaampi joka vuosi, jos se pystyy tekemään vuosi vuodelta enemmän tulosta, vaikka sillä ei olisi pitkiä patentteja ylivoimaiseen teknologiaan tai monopoliasemaa.

@Kamake, yllättävän hyvin toimijat ovat pystyneet taklaamaan tilannetta. Esim. molemmat Saka ja Kamux ovat kasvattaneet myyntimääriään. Kauppamäärät Suomen tasolla eivät ole kokenut mitään dramaattista pudotusta vuositasolla, vaan kauppa on käynyt hyvin.

Omistan Kamuxin osakkeita.

14 tykkäystä

Vastaan nyt vielä näihin 2 kysymykseen eri nimimerkeistä

- Käytettyjen markkina on täysin riippuvainen uusien autojen markkinasta koska muuten oikeasti myytävä tuote loppuu

2.Kamux ja Saka ovat tehneet äärettömän hyvää työtä vanhojen markkinatoimijoiden nukkuessa

Uskoisin että kaikki on herätetty

1 tykkäys

Oispa jännä nähdä milloin siis oikeasti myytävä tuote loppuu… Eu alueen autojen keski-iän ollessa 11,5 vuotta tarkoittaisi tämä sitä että myytävä tuote puolittuu 11,5 vuodessa… Noh, niin kauan kun Kamux kasvaa markkinaa nopeammin (ja yleensäkkin kasvaa) niin saat huutaa tuuleen mun puolesta ![]()

En myöskään pelkää Sakaa, tai mitään muutakaan jos ei mitään oikeasti mullistavaa tule. Olisi aika jännä tapa ajatella että markkinalla pärjää vain yksi… ihan kuin coca colalla ei olisi mahdollisuuksia kun pepsi on markkinoilla, tai apple/microsoft jne jne. Älytön ajatus mielestäni

34 tykkäystä

Uusia autoja myydään tänä vuonna arviolta 66M kpl ja viime vuonna myytiin noin 64M kpl. 2019 myynti oli noin 75M kpl.

Maailmanlaajuisesti pari vuotta on siis menty noin 13% alle 2019 tason. Mikäli trendi on Euroopassa tuota samaa luokkaa, niin voidaan todeta, ettei uusien autojen myynti ole suinkaan kokonaan loppunut, vaan autoja on tullut markkinoille kuitenkin kohtalaisen suuri määrä.

Edit: tarkennan aiempaa, vaikutus on selvän oloinen käytettyjen autojen hintoihin. Myynnin osalta taas ne, joilla on hintakilpailukykyä sekä hyvät hankintakanavat, eivät välttämättä ole suuria kärsijoitä myyntimäärissä.

17 tykkäystä

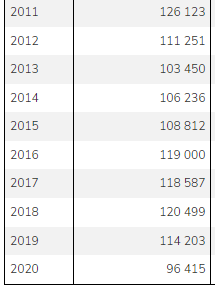

Kamux myy pääasiassa 1-10 vuotta vanhoja autoja. 2010-luvulla Suomessa mm. on rekisteröity yli 1,1 miljoonaa uutta henkilöautoa, jotka nyt Kamuxin markkinassa pyörivät:

(AUT)

Vaikea tosiaan nähdä, että Kamuxille aiheutuisi haasteita ostotoimintaan, vaikka muutaman vuoden ajan uusia autoja rekisteröidään parikymmentä prosenttia keskimääräistä vuotta vähemmän.

18 tykkäystä

Kiitoksia @Petri_Kajaani ja @Thomas_Westerholm uusimmasta laajasta raportista. Oikeastaan ainoa asia mitä jäin miettimään on nuo seuraavien vuosien liikevaihdon ennusteet.

En ole varma jätänkö jotain huomioimatta, mutta kuluvana vuonna liikevaihtohan on kasvanut poikkeusellisen paljon osittain hintojen nousun seurauksena. Jos oletetaan, että hinnat normalisoituvat niin kuinka realistinen tuo vajaan 20% liikevaihdon kasvuennuste on vuodelle 2022 varsinkin kun otetaan huomioon että se pitäisi tulla melkein kokonaan vertailukelpoisten liikkeiden myynnin kasvusta. Pystyttekö avaamaan ennusteiden taustalla olevia kasvuajureita vielä tarkemmin?

9 tykkäystä

Taitaa oletus olla ettei autojen keskihinnat laskisi vanhaan 11-12keur rangeen, vaan pysyisivät +13,5keur tasoilla, mutta nämähän ovat valistuneita arvauksia siinä missä muutkin, kun esim. johdon focus vaikka halvempiin (parempi katteisiin) autoihin vaikuttaa suuresti tähän:

Myytyjen autojen lukumäärän kasvun ja autojen keskihinnan yhdistelmänä saamme ennusteet Kamuxin lähivuosien liikevaihdon kehityksestä. Odotamme liikevaihdon per auto pysyvän melko

stabiilina tulevina vuosina, eikä siinä mielestämme ole pitkällä aikavälillä erityistä syytä kasvaa selvästi yli inflaatiovauhdin. Arvioimme myytyjen autojen keskihinnan (sisältäen integroidut palvelut) nousevan korkeintaan 1-3 %:n vauhtia lähivuosina. Tätä ajavat mm. Saksan ja Ruotsin markkinoilla myydyt kalliimmat autot, sekä integroitujen palvelujen myynnin odotettu lisääntyminen. Tästä huolimatta odotamme liikevaihdon kasvun nojaavan tulevina vuosina pääosin uusien autoliikkeiden perustamiseen ja autoliikekohtaisten myyntimäärien positiiviseen kehitykseen.

Ja kiitoksia uudesta laajasta @Petri_Kajaani ja @Thomas_Westerholm , pitää tänään yrittää vielä ajatuksella lukea läpi. ![]()

7 tykkäystä

Jos Kamuxin nykyisen strategian tavoitteet toteutuvat, niin kai kohtalaisen realistinen? Ei tavoite varmasti mikään helppo ole, mutta tuskin täysin yliampuvakaan. Tuskin yhtiö itsekään odottaa vertailukelpoisten y/y liikevaihtojen kasvavan +20%, eiköhän sieltä myymäläavauksia luulisi tulevan liikevaihdon kasvua kiihdyttämään. Onhan tossa myyjilläkin tavoitetta, tuo laajassa raportissa mainittu ”100€ lisää katetta per auto” -esimerkki oli hyvä osoitus siitä pienestä marginaalista mikä erottaa hyvän tuloksen huipputuloksesta.

Tietenkin, jos nyt välttämättä orgaanisesti kasvavat +20% vuodessa niin antaa mennä vaan. ![]()

12 tykkäystä

Perin outo logiikka. Kuten ylhäällä jo esitettiin dataa, niin ei tuo uusien autojen tuotannon sakkaaminen nyt noin tuhoa Kamuxin lyhyen aikavälin liiketoimintaa kuin maalailet. Haasteita on markkinoilla ollut autojen saamisssa jo kauan, mutta silti Kamux kasvaa markkinoita kovemmin ja kaikista kannattavuushaasteista huolimatta tekee yhtä kovan oikaistun liikevoiton kuin ennätyskovalla viime vuonna. Ei tuo nyt ihan siltä näytä että liiketoiminta lähtisi alta?

Kuka täällä on väittänyt että Kamuxilla on joku pysyvä vallihauta? Minusta on hyvä että Kamuxinkin sijoituskeissiä katsotaan kriittisesti mutta onhan nämä tämän tason kritisoinnit hieman outoa. Kamuxilla sen sijaan on kyllä selviä etuja pieniin paikallisiin toimijoihin. Pelkkä koko tuo skaalaetuja auton saamiseen ja datan hyödyntämiseen. Digitaalisesti Kamux myös pieniin toimijoihin nähden selvästi etumatkalla.

Sakasta täällä on todettu jo monta kertaa, että se on erinomainen kilpailija ja ei Kamuxilla heihin nähden ole kotimaassa mitään “etua”. Pikemminkin Saka kasvaa kovempaa juuri nyt. Mutta vaikka Saka on noin loistava firma täysin samalla (kotimaan) markkinalla, niin ei Sakan loisto tuhoa Kamuxin sijoituskeissiä. Etenkään näillä hinnoilla. Saka ei monopolia Suomeen saa, joten Kamuxin kohdalta kotimaassa on olennaisempaa että Kamux kasvaa jatkossakin kotimaan markkinoita kovempaa.

Ei kukaan kuvittele että Kamux yksin korjaisi potin tässä markkinassa, mutta ei sen tarvikaan. Riittää, että Kamux on niiden voittajien joukossa ja tällä hetkellä näyttää vahvasti siltä että on. Saka on myös tällainen voittaja selvästi tällä hetkellä.

25 tykkäystä

Hyvä kysymys.

Tässä nostaisin esiin muutaman pääpointin kovien lähivuosien liikevaihdon kasvuennusteiden taustalla.

- Emme usko uusien autojen kaupan elpyvän vielä täysin ensi vuonna, koska sirupula, globaalit logistiikkaongelmat yms.eivät näytä hellittävän ihan lyhyessä ajassa. Tämä saattaa pitää käytettyjen hinnat korkealla tasolla autopulan takia vielä ensi vuonnakin. Hintakehitys ei siis välttämättä normalisoidu vanhalle tasolle ihan lyhyessä ajassa.

- Tällä hetkellä inflaatio laukkaa melkein kaikissa tuotteissa ja palveluissa. Se tulee siis heijastumaan tulevaisuudessa yhä usempiin aloihin siten, että liikevaihdon kasvu on isompaa kuin volyymin kasvu.

- Kamuxin uusista myymälöistä Göteborgiin keväällä valmistunut suurmyymälä/prosessointikeskus oli yli 300 autoa, minkä myynti ei näy vielä 2021 luvuissa koko vuoden osalta. Oulun prosessointikeskus aukeaa 2022 alussa ja se sisältää yli 300 autoa (toki tähän yhdistyy Oulun hyötyautomyymälä ja Ruskon myymälä, joten nettolisäys varastoon on about 200 autoa). Malmön ensi keväänä avautuva myymälä yli 200 autoa.Kaikki Kamuxin uudet myymälät ovat siis vähintään 2-4 kertaa suurempia kuin nykyinen Kamuxin keskimääräinen myymälä eli kasvu ei nojaa pelkästään vertailukelpoisten liikkeiden kasvuun.

- Odotamme Kamuxin avaavan ensi vuonna myös muitankin liikkeitä vaisun vuoden 2021 avaustahdin jälkeen.

- Kamux myy Ruotsissa ja Saksassa keskihinnaltaan selvästi kalliimpia autoja kuin Suomessa. Mitä enemmän yhtiön toiminnan painopiste siirtyy Ruotsiin ja Saksaan, tulee myös kappalemääräisen myynnin kasvaessa liikevaihto kasvamaan selvästi nopemamin, kun keskihinta liikkuu ylöspäin.

Tässä nyt muutamia pointteja, mitä tuli mieleen. Ja tietysti loppuun voi sanoa sen, että ennusteemme ovat ihan linjassa yhtiön omien strategiakauden tavoitteiden kanssa, sillä yhtiö on kertonut tavoittelevansa yli 20 %:n vuotuista kasvua 2021-2023.

73 tykkäystä

Allekirjoitan sen, että välillä näissä tietyissä Foorumin yhtiöketjuissa katsotaan “omia yrityksiä” melko aurinkoisin lasein ja välillä huonot asiat käännetään hyväksi. Sitä on myös tapahtunut täällä Kamux-ketjussa aika ajoin.

Tämä seuraava lause oli kuitenkin niin huvittava 180 asteen käännös aivan täysin päinvastaiseen suuntaan, että oli pakko nostaa se esiin, että kyllä täällä Kamuxin menestykseen luottavien sijoittajien lisäksi on myös niitä jotka eivät menestykseen luota. Ja se on ihan hyvä, että pallottelua ja haastoa molempiin suuntiin löytyy.

Sen haluaisin kuitenkin kuulla, että miten näin surkea yhtiö, jolla ei ole mitään etulyöntiasemaa mihinkään muuhun käytettyjen autojen myyjiin on kuitenkin onnistunut perustamisesta 2003 lähtien, joka vuosi kasvattamaan liikevaihtoaan ja markkinaosuuttaan ja tekemään sen vielä kannattavsti ja joka vuosi kasvavalla tuloksella nousten Suomen markkinajohtajaksi käytetyissä autoissa, jos yhtiö kerran on niin surkea? Tämän logiikan haluaisin kuulla. Yleensä tässä meidän melko vapaaseen markkinatalouteen nojaavassa talousympäristössä tällaisilta surkeilta yhtiöiltä, joilla ei ole mitään kilpailuetua, loppuu aika nopeasti asiakkaat.

146 tykkäystä

Helpompi olla haastaja, kuin markkinajohtaja.

Sivusta seuraaja…

2 tykkäystä

Vaikka integroidut palvelut tuovat vain noin 5 % konsernin liikevaihdosta, ovat ne yhtiön tuloksenteon kannalta äärimmäisen tärkeitä, sillä ne tuovat noin 1/3 konsernin bruttokatteesta.

Kysymys onkin miten saadaan asiakas rahoittamaan sekä vakuuttamaan autonsa Kamuxin kautta yhä enemmän. Jos integroidut palvelut vastaa 1/3 osan bruttokatteesta, niin tässä olisi Kamuxille suuri kehitysalue kannattavuuden parantamiseksi.

5 tykkäystä

Ja tässä se Saksan valloituksen hankaluus korostuu, kun autoliikkeillä ei siellä lähellekään samanlaista rahoitusmyyntiä ole?

Mistä tulee siellä kate?

2 tykkäystä

Tässä olisi kiinnostavaa tietää, miksi Saksassa rahoitukselle ei olisi tulevaisuudessa kysyntää. Onko saksalaiset niin varakkaita, ettei autoon tarvita koskaan luottoa (tuskin), vai miksi kysyntää ei olisi? ![]()

1 tykkäys