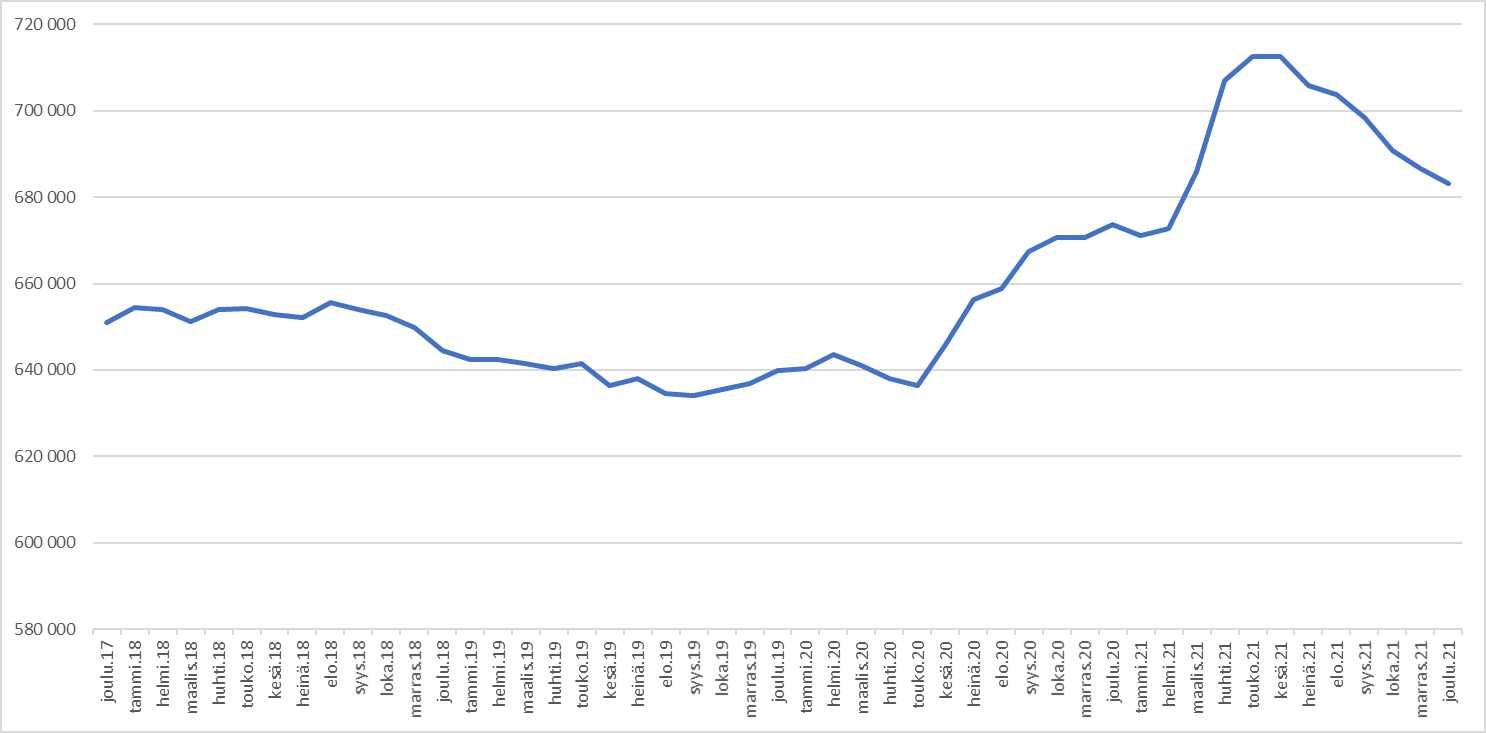

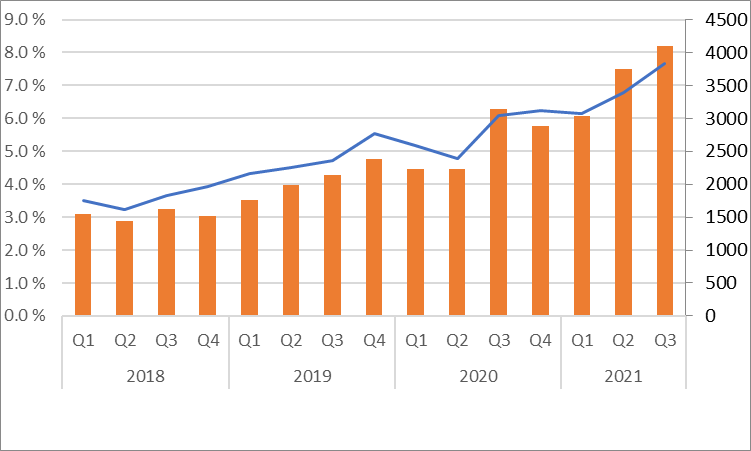

Löytyi hyvä työkalu ruotsin tilastoille. Nappasin lukuja omaan exceliin.

Historiatiedot vähän muuttuivat samoilla sivuilla aiemmin julkaistuihin lukuihin, joita olen täällä joskus käyttänyt. Huom. Tässä on jotain vertailukelpoisuuseroa suomen lukuihin, sillä Ruotsissa pitäisi olla 2x markkina suomeen, mutta tämän perusteella olisi samaa kokoluokkaa… en tiedä miksi.

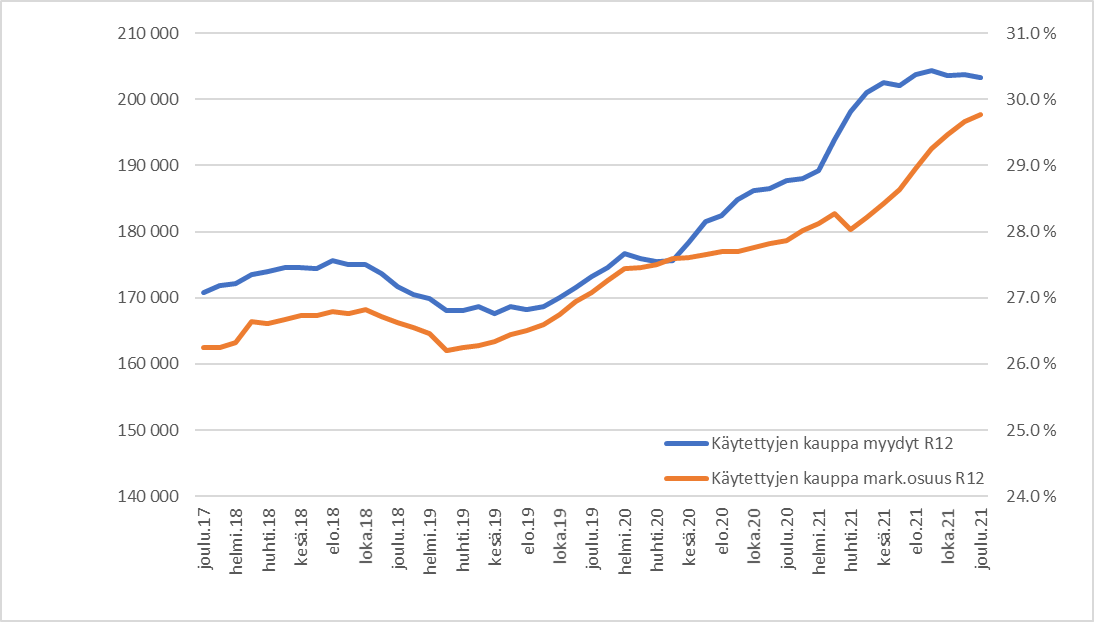

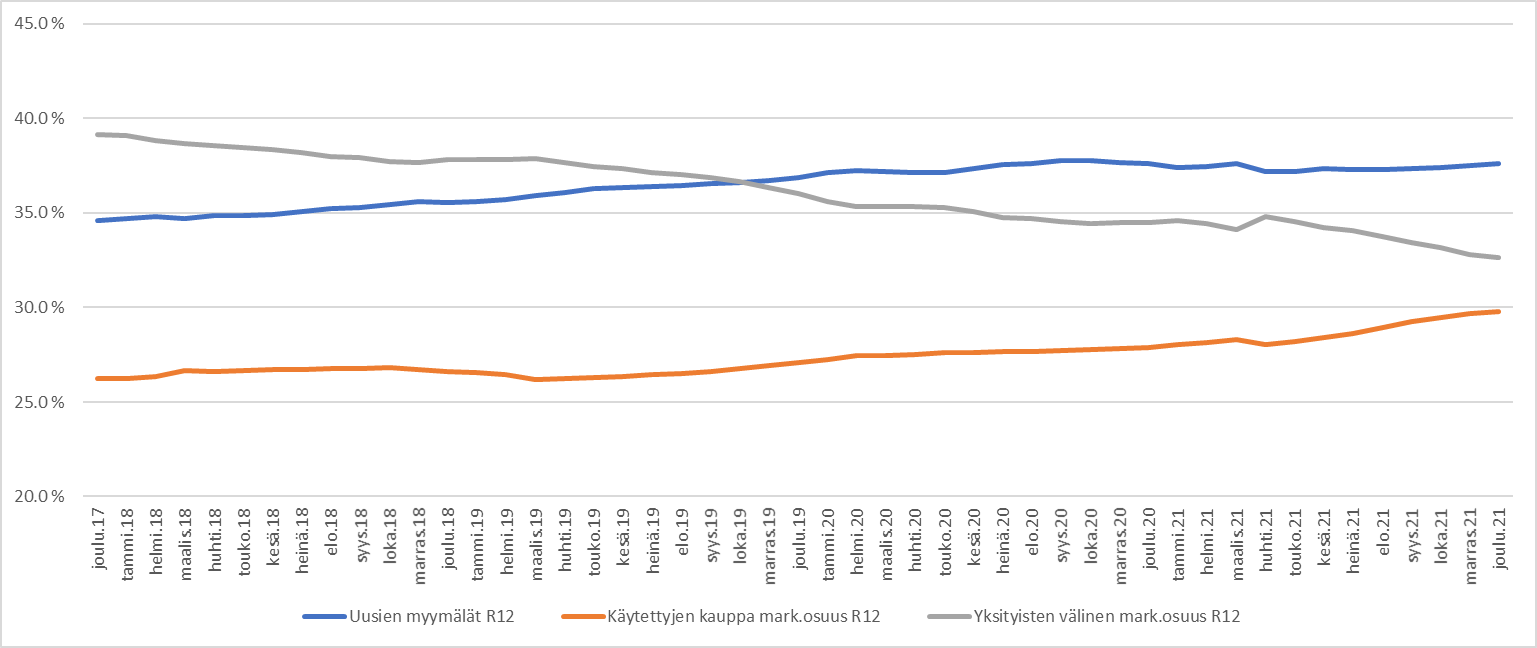

Tämän sivun luvut siten eivät ehkä yhtä “faktaa” kuin Suomen tilasto, mutta tämä on minusta mielenkiintoisempi kun lukuja on jaoteltu myyntikanavittain.

Rolling 12m myynti - aika koholla oli h2/20 & H1/21. Nyt tasaantunut “normaalimmaksi”

Alkuun disclaimerit, omistan Kamuxia, olen hiljattain ostanut lisää ja perään myynyt vähän vähemmän kalliimalla. Määrä on siis kasvanut.

Edellä mainittiin kurssitasosta, että Kamux on ollut ATH 9€ 2019 aiemmin niin miksi Kamux ei voi tuohon kurssiin tai jopa alempaan tipahtaa? Kuinka merkittävästi arvostuskertoimet ovat muuttuneet tuosta tasosta? Onko ne nyykisellä kurssilla selvästi alhaisemmat? Onko selvästi alhaisemmat kuin kurssitasolla 5€ 2019?

Itse uskon, että kertoimet on aika lähellä 2019 tasoa, koska tulos ei ihan raketin lailla ole kasvanut. Kurssin tippuminen ei minua haittaa päin vastoin, minusta on hyvä, jos tulee ostopaikkoja.

Yllä on varsin hyvä listaus yhtiön tapahtumista ja siellä löytyy positiivista. Johto on jokatapauksessa vaihtunut ja suuresti, mutta toimari on edelleen sama jolla suurin sanavalta. Vaihtuvuus aiheuttaa joka tapauksessa epävarmuutta. Markkinatilanteesta sen verran, että inflaatiota on tulossa ja samalla automarkkinalla on melkoinen murros menossa kohti ympäristöystävällisempää autoilua. Se on Kamuxille mahdollisuus, mutta kyllä siinä on uhkia. Varastoon voi jäädä autoja joita ei kukaan halua ja arvo sulaa käsiin ja vakuutukset syövät sen väsäisen tulon. Smaoin ulkomaille laajentumisen riskit on jollain tavalla jo Kamuxissa realisoituneet.

Inflaatiossa pärjää hinnoitteluvoimaiset yhtiöt. Onko Kamuxilla hinnoittelu voimaa? Minusta on ja ei. Verrattuna autotallissa toimivaan Peran pirssiin Kamuxilla on hinnoitteluvoimaa ja se antaa “takuun” autolle. Lisäksi muu oheistarjonta vakuutukset ja rahoitus antaa pelivaraa. Mutta onko hinnoittleu voimaa Sakaa, Caaraa tai Rintajouppia yms. isompia toimijoita vastaan? Tai uusien autojen myyjiä vastaan. Mielestäni ei. Mielestäni Kamuxin tarralla rekisterikilvessä varustetusta autosta ei voi pyytää enempää kuin Sakan tarralla rekisterikilvessä varustetusta autosta. Tai voi, mutta sitten on odotettavissa varaston kiertonopeus hidastuu ja kulut mm. vakuutus ja tilakustannus nousee. Mutta jos menet markettiin ja siellä on Coca Cola pullo 2,20€ ja Pirkka Cola 2,00€ niin suurin osa valitsee Coca Colan. Vaikka hinta Cokiksella nostetaan 2,30€ niin tilanne pysyy samana. Jos sen sijaan Pirkka Cola nostetaan 2,30€ niin kukaan eri osta sitä. Cokis luultavasti tekee silti parempaa katetta hinnalla 2,20€ volyyminsa takia ja voi kehittää liiketoimintoaa paremmin. Sitä on hinnoitteluvoima.

Kamuxilla on mahdollisuutta tulla oman alansa kokikseksi. Mutta siitä ei ole tällä hetkellä varmuutta. Ts. se voi olla erinomainen sijoitus. Se toimii toimialalla jolla on alhaiset katteet ja alalle tulokynnys matala. Ennen selkeitä näyttöjä paremmasta ja kehityksestä “Carmaxiksi” se voidaan hinnoitella alhaisen katteen alan firmojen tavalla. Uutisista käy hyvin ilmi, että Kamuxilla tulee kokoajan tiettyä suuruuden ekonomian etuja. Myymälä koot kasvaa, liikevaihto kasvaa ja laajentuu maantieteellisesti. Sillä saadaan yksikustannusta yleensä alas ja pystytään siitä huolimatta hoitaamaan hiukan pienemmällä henkilömäärällä.

Löydökset:

P/S ei aivan ole valunut 2019 ja koronakuopan tasoille, joskaan ei ole aivan kauhean kaukana

Tällä hetkellä kurssi 6% - 16% alennuksella historiallisiin mediaaneihin ja keskiarvoihin.

P/Ebit

P/S

Vs median

-6 %

-14 %

Vs. Av

-8 %

-16 %

Vs Min

78 %

43 %

Vs Max

-44 %

-47 %

Vaikkakin näyttää, että tämä ei ole kaikkien aikojen ostopaikka, niin ei se välttämättä tarkoita, ettei Kamux olisi hyvin edullinen. 2019 loppukesän tilanne oli aika järjetön jossa sai matalan riskin kasvuyritystä kuluvan vuoden P/E10 tasolla.

Disclaimerit:

Tämä ei kuvaa täysin kunkin ajanhetken forward näkymää, sillä myynti ja ebit historia ovat toteumia, -eivät tuon hetken ennusteita. (esim nykyhinta 78% yli koronakuopan P/EBIT arvostuksen. Kuitenkin tuolla ajanhetkellä odotus tulevasta tuloksesta oli jotain aivan muuta! Tämä on hyvin tärkeä ero.)

Ebit on oikaistu ebit.

2022 jokaiselle kvartaalille 17,5% LV kasvu ja 15% Ebit kasvu.

Edit. Vielä kommenttina. Olihan Kamuxille kasattu hyvin kovat odotukset ja aika kova arvostustaso kesällä 2020. Muistan itsekin miettineeni, että kyllä me varmaan joskus vielä nauretaan, että “muistatteko kun käytettyjen autojen kauppiasta myytiin toteuma P/E30 tasoilla”.

Vähän keventelin silloin, mutta pidin pääosan potista, sillä luottoa yrityksen pitkään peliin oli, kuten on nytkin.

Hallissa istuvilla autoilla ei taida olla vakuutuksia, vaan sellainen otetaan vartiksi esim koeajon yhteydessä, ja näiden hintojen luulisi olevan matalia, koska koeajaja ottaa kauhean ison omavastuun vastuulleen.

Todella hyvää haastamista ja pohdintaa! @Porssi-Petteri jo ehtikin avata numeroita tarkemmin ja myös mallisalkun liikkeet & raportti kiteyttää tämän asian varmasti paremmin kuin minä.

e. Poistettu turha linkki, yllä mallisalkun lisäyksestä raportti.

Olen kanssasi monin osin samaa mieltä. Alla omaa ajatusvirtaa.

Itse näen että isot tekijät voimistuvat ja pienet kuihtuvat oli sitten inflaatiota ja/tai korkoja.

Isoimmat pelurit pelaavat samaa peliä, kuin tähän asti: suurella volyymilla sisäänostoja ja mahdollisimman nopeasti ulos asiakkaalle. Niinkuin sanoit, varaston kiertonopeuden merkitys kasvaa. Tästä syystä en näe, että markkinoille olisi helppo tulla uutena pelurina. Tulevaisuudessa se on varmaankin entistä vaikeampaa konsolidoitumisen johdosta.

Inflaatiohan vaikuttaa automyyjiin samalla tavalla, niin eikö silloin lähtökohtaisesti kaikkien hinnat nouse tai katteet pienenee? Tällöin se joka reagoi ympäristöön parhaiten myös pärjää parhaiten. On siis kilpailua luvassa.

Lisäksi isoilla pelureilla, kuten Kamuxilla on paljon dataa markkinasta. Se on suuri vahvuus, että Kamux tietää mitä autoja asiakkaat haluavat ja näin hankkii myyntiin niitä autoja → kiertoaika lyhyempi.

Mikäli asiakas on jättänyt tiedot kiinnostavasta autosta, voidaan hänelle tarjota sitä ennenkuin asiakas itse on kyseistä autoa edes myyntikanavista nähnyt. Pienille toimijoilla sitten jää ne autot mitkä voivat yllättäen olla niitä joita markkina ei halua. Ajatusleikkinä: kun on tarpeeksi dataa/asiakkaita, niin eikö autojen hankinnan/myynnin voisi automatisoida, jolloin henkilöstökulut laskee ja katteet paranee?

Cokis vertaus ei mielestäni sovi automyyntiin, sillä ne on kuitenkin ihan samoja saksan merkkejä mitä esim. Kamuxista tai Sakasta saat. Coca cola ja pirkka cola taas ei ole samaa tavaraa.

Summauksena: Näen että isoilla pelureilla on kilpailua keskenään. Samalla he syövät pienet pois markkinoilta → kasvua siis tulevaisuudessakin, mutta millä hinnalla?

Vanha paikka on kaupallisesti vilkkaammalla eli paremmalla sijainnilla, sillä ympärillä on runsaasti muita autokauppoja, rengas- ja varaosaliike jne… Siellä Kamuxin liike ei kuitenkaan oikein erotu massasta.

Uuden paikan lähellä (ei kuitenkaan vieressä) löytyy Rinta-Jouppi useamman rakennuksen voimin sekä mm. katsastusasema. Kamuxin tuleva myymälä on ollut tietääkseni pitkään tyhjänä/vajaakäytöllä, joten uskon vuokrasopimuksen olleen edullinen. Uusi paikka myös näkyy hyvin tielle, mikä on tietty positiivista.

Hyötyautojen mukaantulo kääntää uutisen hyvin positiiviseksi.

Valtsu: Valitsin kokiksen esimekkiin, koska sillä on mielestäni todella vahva hinnoitteluvoima. En ajatellut, etät jotenkin muuten bisneksinä olisi vertailukelpoisia vaan ehkä ennemmin juuri tuo esille bisneksen erilaisuutta ja bongasit asian jota halusin tuoda esille. Kamuxin myydyt tuotteet on samoja tai hyvin samanlaisia kilpailijoiden kesken. Kamuxilla ei ole esimerkkinä merkkiliikkeiden mahdollista kilpailuetua merkistä. Tällä tarkoitan, että et voi ostaa Audia Kiia liikkeestä vaan, jos haluat Audin on mentävä Audi kauppaan. Lisäyksenä vielä, että Kamuxin kohdalla pitää sitten ajatella ulkomaisia kilpailijoita joista keskusteltu tässä ketjussa. Voi miettiä ajatuksen tasolla, miten Kamux pärjää, jos Car Max laajentaa Suomeen seuraavan 20 vuoden aikana. (Suomi ei varmaan ole niitä huokuttelevia markkinoita, tilalle voi sitten valita vaikka Saksan, jossa Kamux on päässyt Suomen asemaan.) 20 vuodessa tapahtuu paljon asioita ja sijoitushorisontin ollessa pitkä kannattaa noita pohtia eikä vain katsella edellistä varttia tai muutamaa seuraavaa.

Kiitos Pörssipetterille vaivannäöstä ja havainnollisesta kuvaajasta. Viivotin analyysillä siitä voisi tulkita, että Kamux voi olla vuoden päivät halpa ja hyvin tippua tuonne 8€ kantturoille. Tosin Inderes veti oston vastapalloon ja tahtia nousulle mallisalkku ostollaan.

Vakuutuksista: Tuntematta asiaa paremmin odottaisin, että Kamux on vakuuttanut liikkensä ja niiden sisällön (Autot) jotenkin asiaa tarkemmin tietämättä. Olisin aika yllättynyt jollei Kamux olisi vakuuttanut pihalla seisovia autoja varkauden varalle. Yleensä ne halvimmat autot on siellä pihalla ja jos jää sinne pitkäksi aikaa niin maksaahan se. Pihamaa voi olla aika herkullinen työmaa esimerkkinä nyt yleistyneelle katallysaattorivarkauksille. Voidaan sopia, että Kamuxilla ei mene rahaa vakuutuksiin, mutta riski sitten, että Igor ja Jevgeni keksii alkaa heittämään katallysaattorikeikkaa Kamuxin pihoille ja varastaa vaikkapa 500 autosta katallysaattorit. Epäilen, että siinä sitten pieni riski jäädä Kamuxilla autot käteen ilman korjausta ja edelleen korjauksen takia ne seisoo pidempään varastossa. Mielestäni (vaihto)autoa pihalla seisottamalla Suomessa yleensä häviää jonkun verran rahaa.

Loppun Buffetismi: Hinta on minkä maksat, arvo on mitä saat. Se pätee niin osake kuin autokauppaan. Voit saada jostain konkurssihuuto kaupasta uudehkon merkkilliikkeessä uteena 50 000 € Bemarin 40 000€ hintaan. Kamuxilla sellainen bemari voi maksaa 48 000€. Joku ostaa sen Bemun merkkiliikkeestä, joku Kamuxilta ja joku konkurssihuutokaupasta. Mikä niistä on paras? Konkurssihuutokaupan Bemarilla voi olla paras varustelu ja vähiten kilometrejä 6 kuukauden päästä. Kamuxia voi ehkä ostaa 8€ hintaan, eilen sai vähän päälle 10€, nyt ollaan melkein 11€. Firma on minusta sama ja esimekkinä Ruotsi on kehittynyt hyvin. Se ei silti tarkoita etteikö joku voisi hetken päästä olla myymässä Kamuxia 8€ paniikissa. Myynti 8€ paniikissa ei tee Kamuxista huonoa osaketta. Seuraa bisnestä tai liiketoimintaa älä tulostaulua.

Autoliikkeet eivät vakuuta yksittäisiä autoja vaan autoliikkeille tarkoitettu vakuutustuote käsittää koko vaihtoautovaraston liikenne- ja kaskovakuutuksen yhdellä, koko yrityksen (y-tunnus sama tai mahdollisesti jopa koko konsernin y-tunnukset samalla sopimuksella, mutta tämä on harvinaisempaa) sekä liikenne- että kaskovakuutuksella. Hinnoitteluperuste tyypillisesti on autokaupan liikevaihto.

Kamuxin arvostuksesta: se on tosiaan melko edullinen, mutta historiallisesti näin on ollut (yleensä) ennenkin. Turvamarginaalia pitäisin tästä syystä niin, että käyttäisin pe 20x hyvänä neutraalina arvostustasona. Jos osake liikkuu tällä hetkellä luokkaa pe 16.5x - seuduilla kuluvan vuoden tulosennusteeseen (posarikorjattuna), potentiaalia on ihan mukavasti vuoden loppuun.

Pe 25x -arvostustasot jättäisin vielä odottamaan sitä aikaa, kun Kamuxin tarina alkaa olemaan betonoitu menestystarina. Tällä hetkellä naytönpaikkoja on vielä jäljellä, etenkin Saksassa.

Yksityishenkilöitä ja hyvin pieniä kauppiaita vastaan on varmasti hinnoitteluvoimaa, mutta noihin muihin liittyen homma on monimutkaisempi. Jos Sakalla ja Rintajoupilla on kaikilla täysin saman mallinen, sama vm, sama mittarilukema ja sama varustelutason auto myynnissä niin silloin ei varmaan ole hinnoitteluvoimaa. Toisaalta, jos kamuxilla on myynnissä 2019 vm, 40 tkm ajettu 3-sarjan bemari Ja Sakalla 2019 vm 30 tkm ajettu avensis niin kummalla siinä tapauksessa on hinnoitteluvoimaa? Vai onko mahdollista, että sitä on kummallakin?

Tottakai voi olla hinnoitteluvoimaa, vaikka sitä voi olla ulkopuolisena vaikeampi näyttää toteen ja erot varmasti pienehköjä. Jos vaikka oletetaan että kaikki haluavat saada autosta keskimäärin 10% katteen. Varoituksena että esimerkki sisältää pitkälti hatusta vedettyjä lukuja ja oikeaa isompia eroja luvuissa, jotta logiikka tulisi paremmin esille.

RJ ostaa auton (kaikkine omine kuluineen) 13 500 eurolla kuluttajalta ja myy sen toiselle kuluttajalle 15 000 eurolla, jotta heille jää 10% kate, mitään oheistuotteita he eivät myy.

Saka ostaa saman auton 13 500 eurolla kuluttajalta ja myy sen toiselle, kuitenkin tietäen että he saavat 50% asiakkaista 100 euroa katetta vielä lisäpalveluista, eli 50e per auto, Sakan pitää siis pyytää autosta 14 950 euroa jotta he keskimäärin pääsevät 15 000euron myyntiin ja 10% katteeseen. Tai vaihtoehtoisesti he näkevät RJ myyvän samaa autoa 15 000 eurolla, joten he nostavat hintaa samaan ja omia katteitaan 10,3%iin

Kamux taas ostaa saman auton puolasta, ja yhteensä auton hinnaksi suomeen toimitettuna ja rekisteröitynä tuleekin vain 13 000 euroa. Tämän auton he myyvät kuluttajalle, mutta kamux tietää saavansa 50% asiakkaista myös 200 euroa katetta lisäpalveluista (100e/asiakas), joten he pääsevät 10% katteeseen vain 14 344 euron hinnalla. Tai sitten kun RJ ja Saka jo myyvät samoja autoja 15 000 eurolla, he myös myyvät samalla hinnalla ja nostavat katteensa 14%iin.

Oikeasti erot varmasti pienempiä ja toki kamux voi olla myös tarinan RJ.

Mielestäni tämä hinnoitteluvoimakeskustelu sopii melko heikosti kaupan alalle (ja siinä on samoja piirteitä kuin tässä ainaisessa kilpailuetukeskustelussa). Se on ihan ymmärrettävää kun puhutaan yrityksistä joilla on omia tuotteitta mutta kaupan alalla ei niinkään. Totta kai kate paranee koon myötä (mm. isommat ostoerät, toiminnnan tehokkuus) mutta kyllä ne myyntihinnat suunnilleen samat kaikilla on eli ei joku toimija voi myydä samaa tuotetta merkittävästi kalliimmalla kuin muut. Pientä eroa voi toki tulla palveluista jne mutta kyllä se myyntihinta noin sama on jos ihan omenia ja omenia vertaillaan ja tulos tehdään ostaessa, ei niinkään myydessä.

Esimerkiksi onko vaikka S-marketeilla hinnoitteluvoimaa k-marketiin verrattuna kun se myy dominoita? Ei kumpikaan voi niistä merkittävästi enempää kuluttajilta pyytää koska muuten ne ostaa muualta.

Kaupan ala on pitkälti ostojen ja muun toiminnan tehokkuutta ja sieltä se pieni kate sitten tehdään kun saadaan isot volyymit.

Samaa mieltä alalla olevana, ja ehkä sen lisäksi myyjien aktiivisuus ja markkinoinnin tehokkuus. Aktiivisuuden lisäksi olisi hyvä olla jotain osaamista autoista ihan vaikka ulkomuistista.

Itse ymmärrän hinnoitteluvoiman siten, että firmalla on jokin ominaisuus jonka vuoksi vain he voivat pyytää korkeampia hintoja ja tuota ominaisuutta on joko mahdotonta tai erittäin vaikeaa kopioida. Tämä tarkoittaa ettei selkeää hinnoitteluvoimaa voi käytännössä hankkia muihin vastaavan kokoluokan toimijoihin nähden käytettyjen autojen kaupassa.

En usko että vakuutuksien, korjauspalvelujen tms. lisäpalvelutarjoaman luominen on mikään kummoinen temppu toteuttaa Kamuxille, Sakalle tai RJ:lle.

Edit: Eli juuri niinkuin @SijoitusSeppo ylempänä kuvaili

Ei autokauppiailla ole tätä nykyä mitään hinnoitteluvoimaa. Nettiauto on demokratisoinut hinnoittelun ja jokainen voi helposti käydä tarkastamassa päivän hinnan autolle. Kyllä ne selkeästi ylihintaiset autot roikkuvat ja roikkuvat myyntipalstoilla, kunnes hintaa joudutaan pakosta laskemaan jossain vaiheessa

Skaalaedut, järkevät ostohinnat ja yleinen logistiikan hallinta ratkaisee. Pystytään mm. perustamaan hyötyajoneuvokeskuksia, joka on hyvin spesifi segmenttinsä. Uskokaa tai älkää niin eri alueilla myös halutaan erilaisia autoja. Kun on mittakaavaa niin voidaan siirtää se auto sellaiseen myyntipisteeseen, jonka alueella riittää kysyntää. Tietenkin lisäksi neuvotteluvoima yhteistyökumppaneiden (rahoitus, vakuutus ym) vaikuttaa

Ihan yleisesti ottaen mikäli bulkkibisneksessä on tehokkaita toimijoita niin niiden haastaminen voi olla hankalaa. Pitää olla syvä pinkanpohja mikäli haluaa jälkijunassa lähteä kisaan mukaan