Kun puhutaan kaupan alan hinnoitteluvoimasta, niin olemme varmasti siitä kohtuullisen samaa mieltä, että sellaista ei juuri ole. Se ei kuitenkaan tarkoita, etteikö sellaista ole, josta esimerkkinä Stockmann. Yhtiön brändi antaa sille hinnoitteluvoimaa samoista tuotteista, jotka 99,9% varmuudellla saat jostain nettikaupasta halvemmalla. Kaupan alalla hinnoitteluvoima liittyy minusta puhtaasti brändiin ja palvelutasoon.

Kun mietin brändin vaikutusta tuotteen hinnoitteluun, niin sanoisin, että Kamuxin toimiala on sille jopa etu. Jos ajatellaan tavallista kuluttajaa ruokakaupassa, niin hänen on aika helppo vertailla Valion maitolitran hintaa… siinähän se hintalapussa lukee ja sen kuin painelee toiseen kauppaan ja vertaa, tai katsoo netistä. Se on kuitenkin se sama maitolitra joka kaupassa.

Sen sijaan jos mietin tuota perus Kamuxin asiakasta, niin harvassa ovat ne, jotka pystyvät arvioimaan käytetyn auton arvon kullakin varustelutasolla, mittarilukemalla, vuosimallilla jne jne. Väitän (puhdasta mutua), että Kamuxin keskimääräinen asiakas ei ymmärrä autoista paljoa. Ei ainakaan niin paljon kuin Kamuxin ostajat, joilla on satojen tuhansien autojen ostosta dataa ja kokemusta. Exponentiaalisesti enemmän ymmärrystä kuin parhaimmillakin renkaanpotkijoilla.

Kamuxista ei koskaan tule käytettyjen autojen Stockmannia, mutta ostojen myynnin erotusta se pystyy teoriassa kasvattamaan brändin kautta eli kyllä Kamuxilla on hinnoitteluvoimaa. Kuitenkin minusta tämä on väärä keskustelu, koska alalla tai edes Kamuxilla tästä ei ole kyse. Nyt minusta puhutaan ajasta joskus 20+ vuoden päästä, kun ala on konsolidoitunut. Kamuxillahan kyse on kokoajan ollut tarjota edullisin mahdollisin hinta asiakkaalle ja syödä sitä kautta markkinaosuutta, koska kuten todettua, kaupan alalla ei ole hinnoitteluvoimaa, jollet ole suuri ja mahtava.

Hyvää pohdintaa siinä mielessä, että autokaupassahan kate on pieni ja jokainen satanen auton hinnassa on merkittävä katteen kannalta. Sen verran autokaupan brändillä lienee merkitystä, että hyvän ja huonon brändin ero on jokusen satasen per auto, eli kyllä hinnoitteluvoimassa jonkinlaisia merkityksellisiä eroja voi olla.

Olen välillä katsonut Kamuxin tarjontaa, eivätkä heidän autot mielestäni ihan niitä “Suomen halvimpia” ole. Se on ihan hyvä ja kertoo siitä, ettei Kamuxin tarvitse määräänsä enempää hinnalla kisata kuitenkaan jokaisen jobbarin kanssa.

Jeps, ei Kamuxin pärjääminen perustu siihen, että kyetään nyhtämään enemmän kuin muut. Päinvastoin skaalaetuja voidaan jakaa hieman asiakkaille ja tehdä saman verran (tai enemmän) katetta kuin kilpailija vaikka myydään sama auto himpun verran naapuriliikettä halvemmalla.

Vaikka hinnoitteluvoima on monen sijoitusteesin kantavia voimia, on myös matalien marginaalien päässä mahdollisesti kiinnostavia, kestäviä ja usein tylsänä pidettyjä kannattavia kasvajia. Kuten meidän Kamux.

Nostin hinnoitteluvoiman esille, koska inflaatio on tällä hetkellä sitä kuuminta hottia sijoituskeskusteluissa. Tässä ketjussa on ansiokasta pohdiskelua asiasta ja en siihen hirveästi enää kommentoi muutenkuin ilmaisen oman mielipiteeni. Minusta Kamuxilla on jonkin verran hinnoitteluvoimaa. Se on markkinallaan iso toimija, jos vertaa vähittäiskauppaan niin myymälät on Prismoja tai City marketteja ja logistiikkaa ja autoja löytyy, jos jotain ei ole liikkeessä, se sinne pian saadaan. Se on lisäksi kansainvälinen, sillä on ulkomailla varastoja joista voi myydä tuotetta joat ei kaikilla kilpailijoilla ole. Hankintaketju takaa haluttujen autojen saatavuuden, niiden myynti taas kotimasten vaihdokkien hyvän saatavuuden. Kamuxilla löytyy arvioni mukaan kohtuullisen paljon vaihdokkeja joita vaikea saada muualta.

Olen joka tapauksessa hyvin samaa meiltä Sijoitus Sepon kanssa. Kaupan alalla kysymys ei ole hinnoitteluvoimasta ja marginaalit ei ole kauhean korkeita. Tämän johdosta Kamuxin kiinnostavuus inflaation laukatessa ei ole niin suuri ja kurssi voi laskea. Tästä päästään sitten siihen mitä Crazy Train edellä esitti, Kamux voi silti olla hyvä sijoituskohde ja laskeva kurssi ei tee siitä yhtään heikompaa sijoituskohdetta, pitää vain jaksaa katsoa pitkillä kiikareilla.

Itse näkisin että inflaatiolla ei juuri ole merkitystä Kamuxin liiketoiminnassa koska varaston kierto on niin nopea, että isossakin inflaatiossa auton hinta ei juurikaan ehdi muuttumaan sinä lyhyenä hetkenä kun se on varastossa. Ja eikös inflaatio vain tukisi bisnestä jos sillä ylipäätään joku vaikutus olisi koska myyntihetkellä auton arvo olisi noussut ostohetkeen nähden?

Mielestäni epäoleellista kauhistella inflaatiota puhuttaessa korona-ajan autokaupasta. Oletteko huomanneet mitä parin viime vuoden aikana toimialalla on tapahtunut? Hinnat räjähtivät käsiin ja koko autokaupan logistiikkaketju on ollut umpisolmussa. Jokusen prosentin inflaatio ei hirveästi muuta asioita

Lisäksi on vielä hyvä tiedostaa jaottelu välttämättömien ja ei niin välttämättömien hyödykkeiden välillä. Autoilu menee ehdottomasti edellä mainittuun osioon, koska on vain pakko ajaa jollain. Mikäli pitää säästää niin se on todennäköisesti muut kulut ja/tai mahdollisesti käytetty uuden auton tilasta

Mielestäni inflaatio ei edelleenkään ole suuri ongelma niin kauan kuin a) varaston kierto pysyy mintissä eikä inflaatio ole double digits -luokkaa ja b) ei vaikuta kysyntään (eli aja taloutta lamaan), mutta silloinkin Kamux ei varmaan ole kaikkein huonoin sijoitus, sillä käytettyjen autojen kauppa on kohtalaisen tasaista läpi syklien. Monet muut alat kyykkäävät pahemmin.

EDIT: Hyvä pointti tosiaan SijoitusSepolta, eihän se inflaatio edes tuntuisi marginaaleissa, vaikka varaston kierto olisi hitaampikin?

Mietin inflaation merkitystä Kamuxille ja kuten tuossa yllä jo perusteltiinkin hyvin, niin inflaation merkitys voisi olla Kamuxille pientä.

Se mikä unohdettiin vielä mainita on se kauhuskenaario, jossa inflaatio laukkaa ja palkat eivät pysy mukana. En kuitenkaan näe, että se vaikuttaisi merkittävästi autojen kappalemääräiseen kysyntään, vaan toisi pikemminkin keskihintaa alas, jonka tiedetään myöskin hyödyttävän Kamuxia. Siihen päälle vielä inflaation vaikutus, joka ei välttämättä negatiivinen.

Hiukan kääntäen Kamuxin merkittävin riskitekijä lyhyellä aikavälillä on autoveron muutokset. Sen tiedetään vaikuttavan merkittävästi kysyntään, tosin se monesti vain patoaa sitä.

Juu, inflaatio voi olla Kamuxille jopa hyödyksi, jos uusien hinnat nousee voi vähän käytetyistkin pyytää enemmän.

Kamux myyjät on tilastojen mukaan ulkomaisia ja cyclical retail ei ole niitä suosituimpia kohteita inflaation laukatessa ja niitä löydään varmasti reanamarkkinoilta/ euroopasta aika surutta laittaan analysoimatta suuremmin vaikutuksia yhtiökohtaisesti. En osaa snaoa syytä miksi tuuli kääntyisi, oikeastaan ainoa on tuo Inderesin osto, jos se saa tuulta riittävästi kotimaisten ostajien purjeisiin. Taitaa Kamux löytyä sieltä shorttilistoilta ja sieltä voi toki vetoapua saada. Arvioni mukaan syklisellä alalla toimiva kasvuyhtiö Suomesta ei ole Amerikkalaisten silmin huokuttelevin kohde tällä hetkellä. Pidän siis kohtuullisen suurena sitä mahdollisuutta, että Kamux laskee yhä “muun pesuveden mukana”.

Kyllä, mutta Kamuxillakin varaston suuruus vaihtelee aika paljon ja nyt nouseviin hintoihin ei ole mitään eritystä syytä himmailla sen suhteen. Varasto on tällä hetkellä ennätystasollaan ja hyvä niin.

Isoja uusia myymälöitä avautumassa ja vanhoja muuttamassa suurempiin. Väkisinkin pitää varastoja täyttää ennen avajaisia. Onhan ne mukavan korkealla, mikä on hyvä juttu. Nostaa keskimääräisen myyjän myyntejä kun on tarjontaa… vaikea myydä jos ei ole tarjontaa.

Taas on ansiotyöt tauonneet erittäin pieneksi hetkeksi ja oli aika syventyä passiivisten tulojen -viime aikoina menojen- pariin.

Kamuxin maine aiheuttaa paljon keskustelua. Yleensä tätä keskustelua käydään yksittäisillä tapauksilla mässäilemällä. Siinähän ei ole mitään järkeä, koska yksittäistapaus on yksittäistapaus ja verrokit puuttuvat.

Kamux on itse ilmoittanut asiakastyytyväisyydeksi 4,3/5. Koska yhtiön esittämiin tietoihin on aina syytä suhtautua pienellä varauksella, päätin tehdä erittäin epätieteellisen, mutta sitäkin nopeamman tutkimuksen Googleen annettujen arvosanojen perusteella.

Valitsin jokaisesta maasta 8 liikettä sattumanvaraisesti. Suomesta otin kaksi kilpailijaa verrokiksi, Ruotsista ja Saksasta yhden.

Hyvät naiset ja herrat, tässä tulokset:

Suomi

Kamux 3.62/5 (1115 arvostelua)

SAKA 3.83/5 (707 arvostelua)

Rinta Jouppi 3.83/5 (2232 arvostelua)

Ruotsi

Kamux 3.85/5 (739 arvostelua)

Riddemark Bil 3.79/5 (1820 arvostelua)

Saksa

Kamux 4.04/5 (1425 arvostelua)

Emil Frey 4.10/5 (2273 arvostelua)

Eräs vieläkin nopeampi ja yhtä epätieteellinen huomio oli, että Fifty Shades Of Grey-tyyliin arvosanat 1 ja 5 tuntui olevan suosituimpia. Ainakin Suomessa.

Tehkää tämän perusteella omat johtopäätökset sekä paremmat tutkimukset.

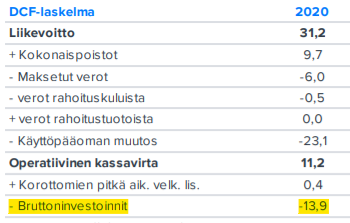

@Johnnyboy jo linkkasikin Petrin erinomaisen vastauksen kysymykseen. Käytännössä bruttoinvestoinnit DCF-mallissamme kattavat siis raportoitujen bruttoinvestointien lisäksi vuokrasopimusvelan lyhennykset (nyt kun ne IFRS-16 myötä päätyivät taseisiin), joiden kasvua ajaa arvio vuokrasopimusvelkakannan kasvusta. Tästä johtuen tuota lukua voi olla hieman haastava tulkita.

@Thomas_Westerholm Ymmärsinkö siis oikein, että sekä tämän vuoden vuokravelan lyhennys (pl. korot, mitkä poistetaan jo rahoituskustannuksissa) että tämän vuoden kasvu vuokravelan määrässä huomioidaan bruttoinvestoinneissa?

Tämä ehkä menee hiukan hiusten halkomiseksi, mutta miten kasvava vuokravelan määrä, joka erääntyy maksettavaksi tulevaisuudessa, voidaan lisätä tämän vuoden bruttoinvestointien kassavirtaan, jos sitä ei tänä vuonna makseta? Vuokravelan lyhennykset ymmärrän, mutta tätä en.

Voi olla, että menee minulta yli hilseen ja lujaa, mutta kysytään nyt kun on kerrankin ammattilainen vastaamassa !

Tuo menee minun piikkiini, kun ilmaisin sen epäselvästi. Selkeytin viestiä hieman. Bruttoinvestointien kehitys (joka sisältää vuokrasopimusvelan lyhennykset) huomioi luonnollisesti vuokrasopimusvelan määrän ja myös arvion sen kehityksestä. Ennusteissamme Kamuxin kasvua tukee uuden myymäläavaukset, mikä kasvattaa vuokrasopimusvelan määrää, mikä puolestaan kasvattaa bruttoinvestointeja vuokrasopimusvelkojen lyhennysten kautta takautuvasti.

Jollei tuota vuokrasopimusvelan määrän kehitystä huomioisi lainkaan, avainluvut kuten liikevaihto suhteessa kiinteään omaisuuteen paisuisi tolkuttoman nopeasti.