Kamuxin streami lähti pyörimään

5 tykkäystä

Lyhyellä aikavälillä itseäni kiinnostaa lukujen takana se, että on ollut erittäin hyvä hetki käytettyjen autojen myynnille. Uutta autoa on nyt viimeisen 1,5v saanut odottaa järkyttävän kauan logistiikkaongelmien kautta. Lähipiiristä eräs oli autofirmalla töissä ja reilu puolen vuoden toimitusaika oli valttia verrattuna moniin kilpailijoihin. Samaan aikaan käytettyjen autojen hinnat nousivat. Onhan siinä kuluttajille plussaa kun auton voi ajaa saman tien ulos kaupasta vs odottaa 6-12kk uutta autoa. Nyt tuo pahin ongelma lienee purkautumassa (tosin en tiedä miten Kiinan tilanne vaikuttaa). Käytettyjen autojen hintojen nousussa on nähty jo hidastumista jo ennen kuin inflaatio alkoi hidastumaan. Kun pullonkaulat alkavat purkautumaan niin mitä se tarkoittaa käytettyjen autojen markkinalle? Omalla tavallaan viimeiset 1,5-2 vuotta on ollut erinomaista aikaa käytettyjen autojen myyjille ja jos/kun tilanne normalisoituu miten se vaikuttaa myyntiin ja katteseen? Tämä poikkeusajan 2020-2022 yhtiöiden suoriutumisen arvioiminen tuntuu itselle pirullisen haastavalta.

4 tykkäystä

Mitenhän muilla isoilla toimijoilla markkinaosuudet kehittyneet q1 aikana? Onko joku isoista kasvanut? Tämä olisi mielenkiintoista tietää.

Täytyy taas nostaa hattua Kalliokoskelle tuloswebcastista. Jonkinlainen pätevyyden ja oman yrityksensä tuntemisen merkki kun muistaa ulkoa joskus vuonna 2015 tapahtuneen dieselautojen katteen muutoksen yleisökysymyksessä ![]() . Välillä tuntuu että jotkin toimarit eivät muista edes viime vuoden numeroita

. Välillä tuntuu että jotkin toimarit eivät muista edes viime vuoden numeroita

36 tykkäystä

Siis liikevoiton ohjeistetaan kasvavan edellisestä vuodesta. Nythän markkina-arvo on vähän reilu 300Meur ja liikevoitto oli viime vuonna 28Meur tai oikaistuna 31Meur. Eli P/E reilu 10? Aika halpa on, mutta vähän harmittaa, kun on jo niin isossa painossa, että ihan mahdottomasti ei oikein huvittaisi lisätäkään.

Liikevoitto ei ole sama asia kuin nettotulos

14 tykkäystä

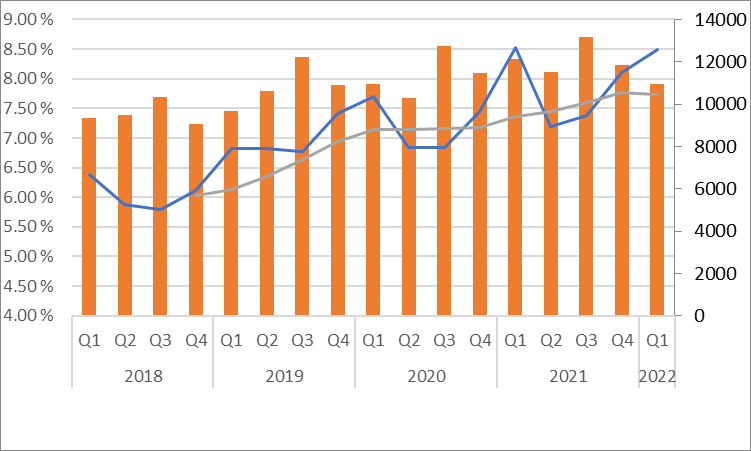

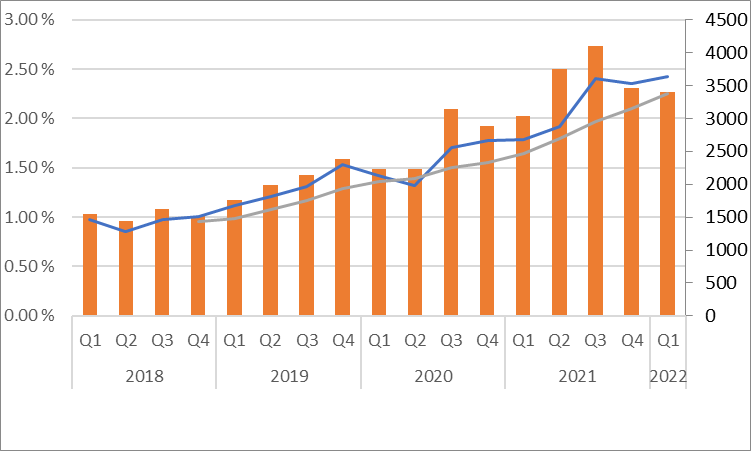

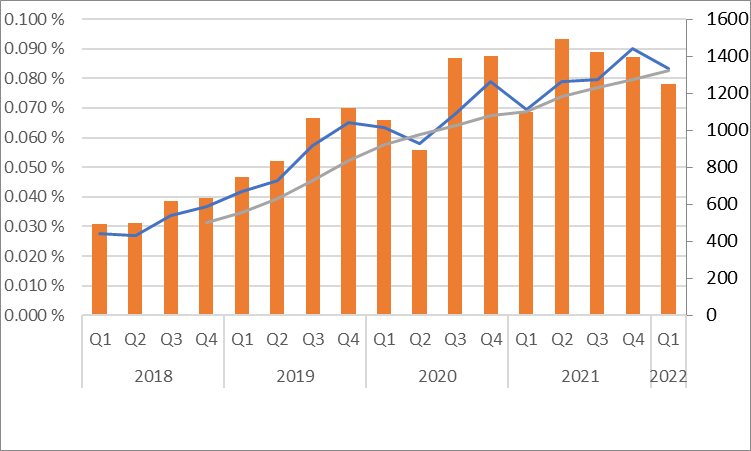

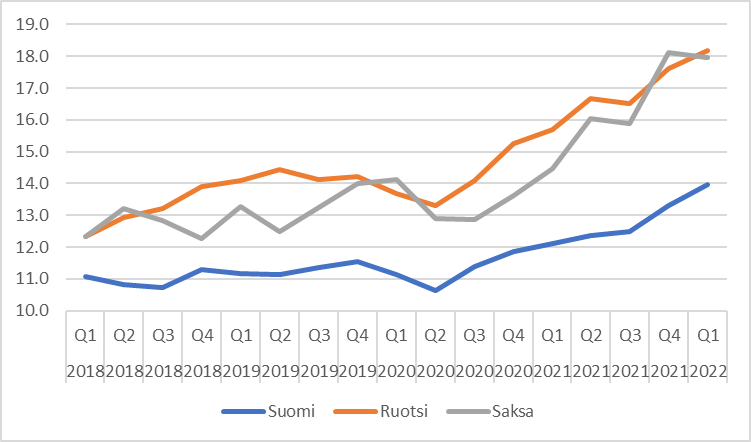

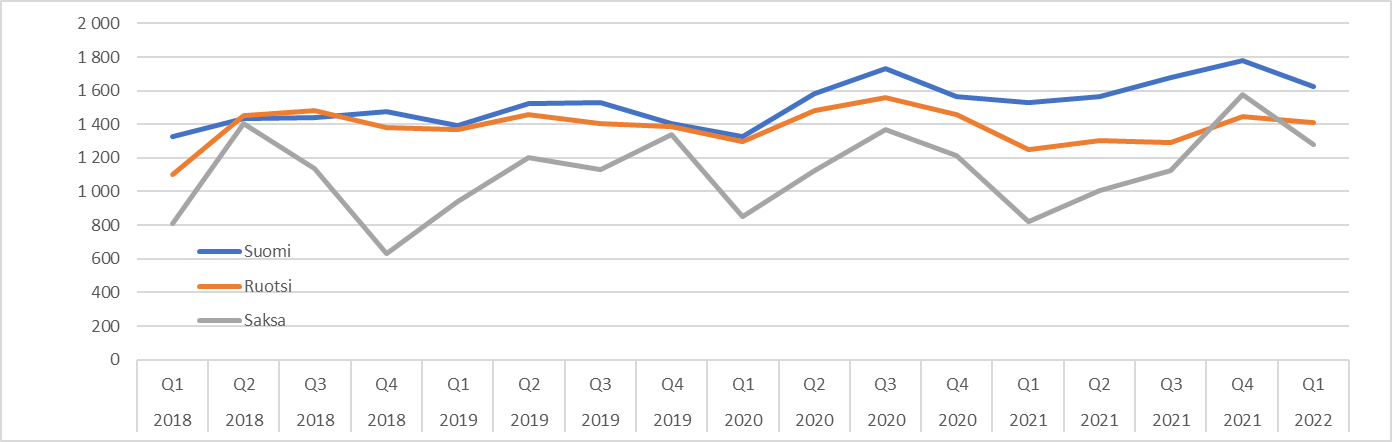

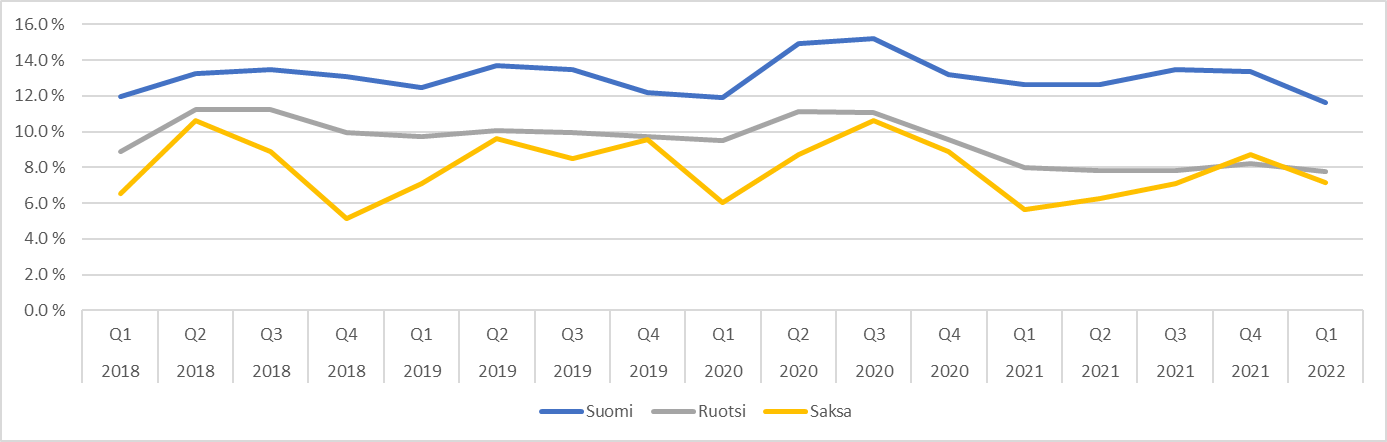

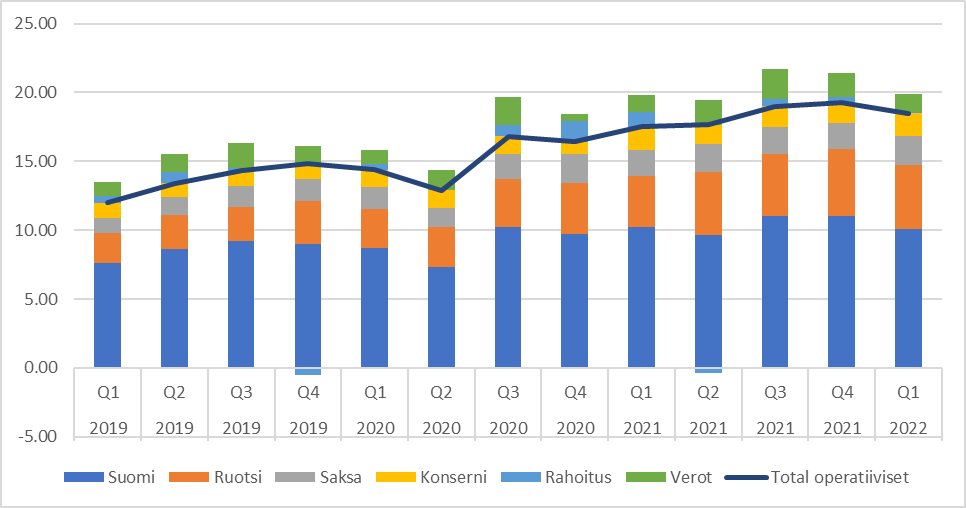

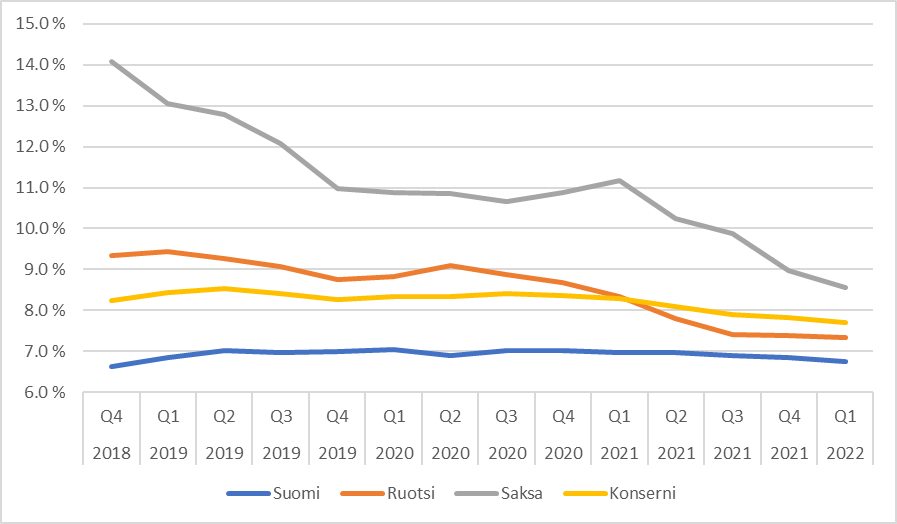

Myydyt autot & Markkinaosuudet

Suomi - Markkinaosuus laski aivan hivenen vertailukvartaaliin, mutta oli kovalla tasolla. Q1 on usein korkein markkinaosuus. Mielenkiintoista nähdä miten tämä kehittyy. Voi olla myös heikko signaali. Toisaalta saattaa olla, että katteita haluttiin suojella.

Ruotsi - R12 markkinaosuus etenee tosi nätisti. Myytyjen määrä toki heikko, mutta eniten markkina syypäänä. Odotuksissa kasvava markkinaosuus loppuvuodellekin uusien avausten turvin.

Saksa - Ainakin hyvä kasvu markkinaosuuden kasvu heikkoon vertailuun. R12 markkinaosuus hyvässä nousussa.

Myytyjen autojen keskihinnat nousussa edelleen.

Tämä tukee liikevaihtoa ja laskee suhteellista kannattavuutta, sillä kate per myyty auto ei skaalaa aivan hinnan mukaan.

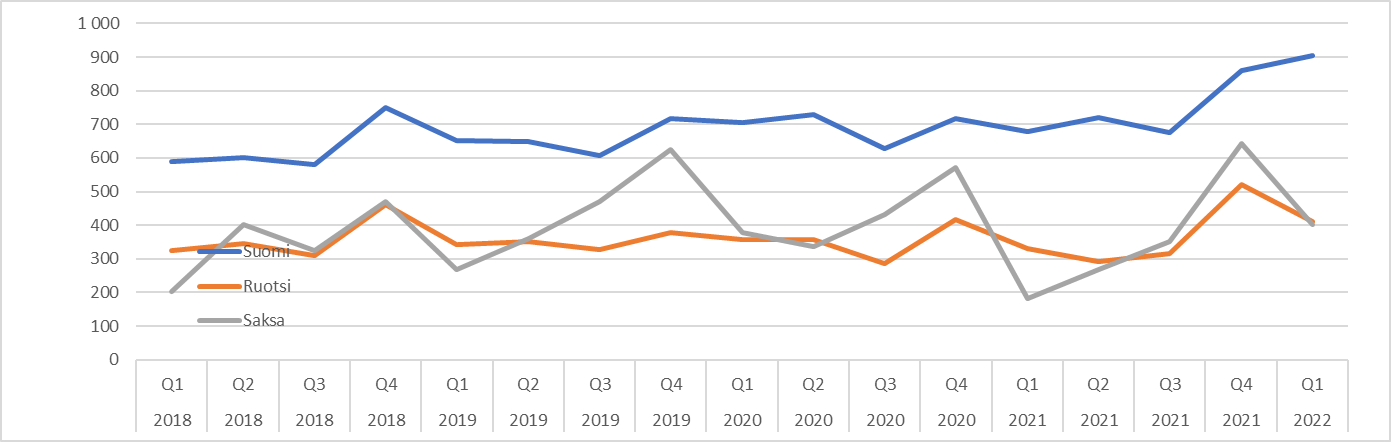

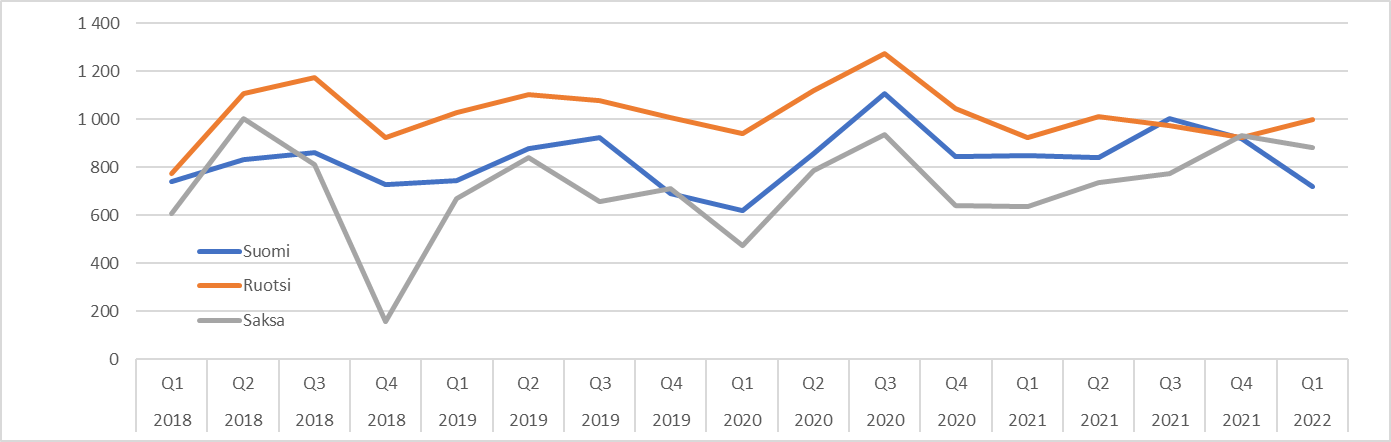

Bruttokatteet

Bruttokate per auto - ihan hyvä perussuoritus kaikilla markkinoilla.

Suhteellinen bruttokate (ulkoisesta liikevaihdosta) laskee korkeiden hintojen vuoksi

Integroitujen palvelut per myyty auto: Todella hyvä kvartteri näiden osalta.

Rautakate per myyty auto - Täällä näkee Suomen heikon suorituksen. Saksa & Ruotsi ok.

Kulupuolella rauhallinen kvartteri. Mm. henkilöstökulut per myyjä, ja per myyty auto laskivat - tässä näkee provisiopalkkauksen toimivuuden heikompana kvartterina.

Tässä R12 kulut - pientä skaalautuvuuden merkkiä havaittavissa. Kasvupanostuksista huolimatta suunta vaikuttaa oikealle.

Plussat:

- Ohjeistus pitää

- Integroitujen palveluiden myynti myös Saksa ja Ruotsi

- Orastavia merkkejä Ruotsin ja Saksan paremmista kannattavuuksista

- Kustannustason oikea suunta

Miinukset:

- Myytyjen autojen määrä (osin markkinoista johtuvaa)

- Suomen kova kilpailutilanne

94 tykkäystä

Voisiko olla, että myyjiä on opastettu tarvittaessa rautakatteesta jos siten saadaan myytyä integroituja palveluja?

Kalliokoski ainakin sanoi callissa, että provikkamallia on muutettu siten, että se ohjaa myyjiä paremmin myymään intrgroituja palveluja.

34 tykkäystä

Stockpixin pojilta hyvää analyysia Kamuxin tuloksesta sekä mielenkiintoista vertailua kilpailijoihin.

Esim Kamuxin Suomessa myytyjen autojen määrä laski 10% vs SAKAlla se kasvoi 10%.

Pitävät osaketta silti suht edullisena.

https://www.stockpixinvesting.com/insights-archive/kamuxq12022

23 tykkäystä

tänään jo aikaisempaan “arvailuuni” tuli osalta jo vastauskin “muskelien riittävyyteen” kilpailijoiden osalta

“Todennäköisesti kasvun toteuttamisessa Wetterin yhtenä vaihtoehtona tulevaisuudessa voi olla pörssilistaus.”

Mistä tämä tieto Sakan +10% kasvu Q1 aikana?

EDIT: Kovasti koitin googletella mutta ei Sakan lukuja kyllä tunnu löytyvän eikö heidän tarvitsekaan noita julkisesti sano. Eikä tuossa analyysissakaan mainita lähdettä joten hieman arvelluttava tieto.

21 tykkäystä

Hyvä kysymys. Mietin samaa. Asiaa on kysytty myös Twitterissä. Jäämme odottamaan vastausta.

15 tykkäystä

Onko kenelläkään tietoa miten Sakan varasto kasvanut vuodessa? Siitähän voi laskea onko tuo 10% mahdollista.

Vastauskin saatiin

https://twitter.com/stockpixinvest/status/1525228568480989185?t=j3ZI3s5I_ZOjU9-7ttzQoA&s=19

5 tykkäystä

Onkohan Saksan ~4milj alaskirjauksesta kuulunut mitään? Onko homma taputeltu vai ollaanko päästy perimään saatavia?

Kamuxiin sijoituskeissinä tällä ei sinänsä suurta merkitystä, mutta pyörähti asia mielessä Q1 lukuja selaillessa.

Onhan tästä ollut puhetta, viimeksi eilen. Kamuxhan voitti tuon oikeuskäynnin, mutta ei kirjannut noista vielä saatavia taseeseen, koska niihin liittyy epävarmuutta. Taseeseen ja tuloslaskelmaan kirjaukset vasta kun kassavirta Kamuxin tilille tapahtunut.

14 tykkäystä

En väitä ymmärtäväni autokaupasta ostajan näkökulmaa enempää, mutta myytyjen autojen määrä tuntuu aika yksioikoiselta luvulta minkään firman menestyksen mittariksi. Toki sen kasvu täytyy olla myös K. tavoite pitkässä juoksussa, jotta tavoitteeseen olla iso ja isoin päästäisiin.

Kuvittelisin sitli, että lukua voi kaunistaa tinkimällä katteista/ eli voitosto / auto. Toinen myytyjen autojen määrään liittyvä asia, mitä olen pohtinut näitä kvartteri-raportteja lukiessa, on auton hinta eli olisiko niin, että myymällä halvempia autoja, saadaan enemmän kpl-määräistä myyntiä, mutta vähemmän katetta/auto. Myös liikkeen imago voi olla jossain määrin epäsuorasti riippuvainen siitä, millaisia autoja sieltä myydään ?

Kolmas asia vielä tuosta myytyjen autojen määrästä tulee mieleen, on vertailu muihin saman alan toimijoihin ja alaan ylipäänsä, miten jollain kvartterilla/vuotena myytiin autoja vs koko ala ja kilpailevat toimijat. Näitä teemoja on käsitelty ansiokkaasti ketjussa, joten en odotakaan vastauksia, kunhan laitoin omat ajatukset “paperille”. Asia mikä itseä huolestuttaa K tapauksessa eniten on uusien autojen saatavuus = käytettyjen autojen saatavuus, sekä käyttövoiman haluttavuus = varastossa olevien autojen haluttavuus laskee ja alkuperäinen aiottu myyntihinta voi muodostua ongelmaksi, mutta onneksi näissä molemmissa ongelmissa painivat myös kaikki kilpailijat ja jos em ongelmia ei seurata haukan katseella juuri Kamuxissa, niin missä sitten.

PS: Omistan K. pienellä painolla ja arvotan sen ennen kaikkea defensiiviseksi osingonmaksajaksi, vaikka se kasvuyhtiö toki onkin. Lisäksi oma positio on punaisella, joten sijoittajana taidan olla ikuinen aloittelija.

3 tykkäystä

Katoin esityksen, yhtiö itse vaikuttaa vakuuttavalta, mutta olisi kiva kuulla markkinasta jossain vaiheessa positiivista signaalia käytettyjen autojen myynnistä. Huhtikuu kuulosti melko synkältä alalla.

Isoin peluri Auto1 Group oli kappalemääräisesti about q4 tasossa ja autohero kasvoi, mutta ei massiivisesti, muistelen.

Kamux laski kilpailijaksi vain autohero osuuden, joka toki myy kuluttajille, kun auto1 myy kamuxille jne.

Jälkipolvella on myös autokauppa, huhtikuussa oli n. 3 viikon hiljainen jakso ainakin aika monella kun muutaman muunkin kauppiaan tunnen, mutta Toukokuu on ollut jo vilkas.

Itsekin omistan honkun verran Kamuxia.

1 tykkäys