Tuo on tavallaan huono uutinen Kamuxin osalta, jos useampi muu (käytettyjä) autoja myyvä firma alkaa postaamaan markkinaa vahvempia lukuja. Sakan jo melko varmasti tiedetään ylittävän markkinan luvut. Ellei yksityisten välinen kauppa täysin romahda, niin jonkunhan myynnin on pakko laskea.

11 tykkäystä

Totta sikäli, että mieluummin näkisi kilpailijoiden menettävän markkinaosuutta. Kannattaa kuitenkin muistaa, että käytettyjen autojen markkina on erittäin pirstaloitunut. Suomessa viidellä suurimmalla toimijalla on yhteensä noin 25% markkinaosuus (luku vuodelta 2020 mutta tuskin merkittävästi muuttunut). Yksityisten välisen kaupan lisäksi pienentyä voi pienten, paikallisten toimijoiden markkinaosuus. Yksityisten välinen ja paikallisten toimijoiden yhteenlaskettu markkinaosuus on noin puolet kokonaismarkkinasta.

28 tykkäystä

Täysin samaa mieltä. On mahdollista, että markkinaosuutta on menetetty hiukan tai sitten pidetty samana kilpailijoiden kiriessä. Somessa alkanut näkyä selkeästi enemmän pienempien kilpailijoiden mainontaa, joiden nettisivut yms. imago näyttää tosi ammattitaitoiselta ja nykyaikaiselta. Samoin rekisterikilvissä näkee kaupungilla näitä ns. “never heard” kilpailijoiden logoja. Selväähän se nyt on ollut, että matkijoita tulee ja se kuuluu homman nimeen. Kamuxin vallihauta ei koskaan ole ollut sellainen, etteikö matkijoille olisi pienessä mittakaavassa tilaa vaan suuruus. Kamux alkaa olemaan siinä kokoluokassa, että logistiset edut ja hinnoitteluvoima tekee Kamuxista liian ison kaatumaan ilman omaa töppäilyä.

Näkisin siis, että markkinan konsolidaatio on nyt selkeästi kiihtynyt. Tätä nopeuttaa lisäksi yksityisten välisen kaupan vähentyminen mm. Autovex tyyppisten palveluiden ansiosta ja ihan vaan siitä syystä, että yhä useampi suhtautuu mieluummin intohimoisesti autolla ajamiseen, kuin sen työstämiseen = ei välttämättä osata korjata autoa tai ymmärretä siitä riittävästi, että uskallettaisiin ostaa toiselta kuluttajalta. Uskon, että tätä kehitystä tukee myös autokannan tuoreentuminen Suomessa.

Sinällään Suomen markkinan kehitys ei minua olennaisesti kiinnosta Kamuxissa, kunhan markkinaosuus pystytään säilyttämään ja mielellään pysyttäisiin vähintään top2. Kiinnostavampaa on Ruotsin kasvu, Saksan saaminen merkittävälle kasvulinjalle sekä mahdollinen uusi markkina-alue esim. täälläkin nostettu Tanska (sopisi logistisesti hyvin Kamuxille). Toki siinä sivussa olisi mukava nähdä Ruotsin kannattavuuden parantumisen, mutta siitä on jääty kasvun vuoksi, niin valitsen sen kasvukortin mieluummin.

14 tykkäystä

Onkohan tämä ihan näin. Eikö autoista intoilu ole setämiesten ja ei-kantasuomalaisten harrastus? Koronan jäljiltä etätyö on tätä päivää joten autojen vaihtoväli kasvaa jo siitä syystä. Auto on menettänyt statusarvon eikä nuoria kiinnosta ajaa edes ajokorttia paitsi ehkä böndellä. Mielestäni tilanne ei näytä erityisen hyvältä autojobbareille. Varsinkaan kun mitään kilpailuetuja ei ole.

Autoilla tullaan ajamaan ihan kuin ennenkin ja autoja tarvitaan kuin ennenkin. Aika vaikea elää ilman paitsi jos asuu ihan keskustassa eikä harrasta mitään. Suuri. Osa kuitenkin tarvitsee ja joskus autoa on aina pakkokin vaihtaa. Liian montaa vuotta ei edes viitsi ajaa samalla. Sen isomman auto ei kiinnosta mutta mielummin kiva kuin huono. Ja heti kun on rahaa nii. Auton taso paranee. Autokauppa tulee keskittymään entisestään ja kun maailma taas normalisoituu, niin ihmiset haluaa elää ja liikkua. Kamux tulee saamaan osansa kaupasta, joten ei vahva osta vaan ehkä.

6 tykkäystä

@Arimatti_Alhanko kirjoitteli tällaista q1:n jälkeen.

Sakalla oli hyvin paljon vierailuja tammikuussa mutta helmikuussa ja maaliskuussa oli huomattavasti hiljaisempaa. Lisäksi kiinnittäisin huomiota kuinka kauan keskimäärin käyttäjä viettää aikaa sivustolla sekä kuinka monella sivulla käyttäjä tyypillisesti vierailee:

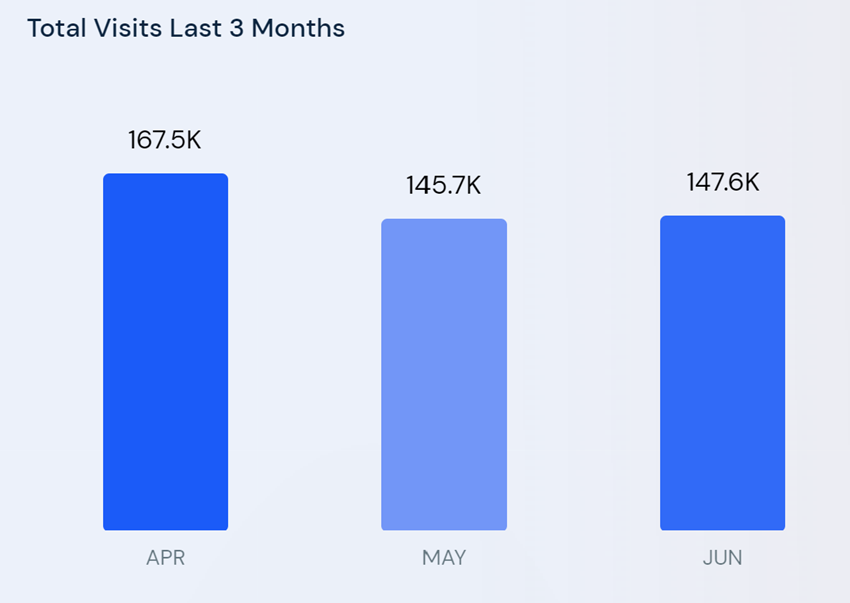

Tein saman tutkimuksen q2:n osalta.

Eli q1 aikana kävijöitä kamux.fi sivustolla oli 622.7k ja q2:lla 591.1k. Kun vertaa Kamuxin Suomen q1 ja q2 liikevaihtoja, niin usein q2 on ollut hieman matalampi. Voisiko tämä indikoida samaa?

Kamux.se kävijöitä oli q2:lla 460.8k

Kamux.de kävijoitä oli q2:lla 146.7.k

Ruotsista ja Saksasta minulla ei ole q1 lukuja. Olisikohan jollain muulla? Tai kenties jopa pitemmältä ajalta? Tästähän voisi yrittää tehdä jotain johtopäätöksiä liikevaihtojen suhteen.

Käyttökelpoinen sivusto tämä similarweb.com. Voi tehdä ihan mielenkiintoisia havaintoja muidenkin yhtiöiden suhteen.

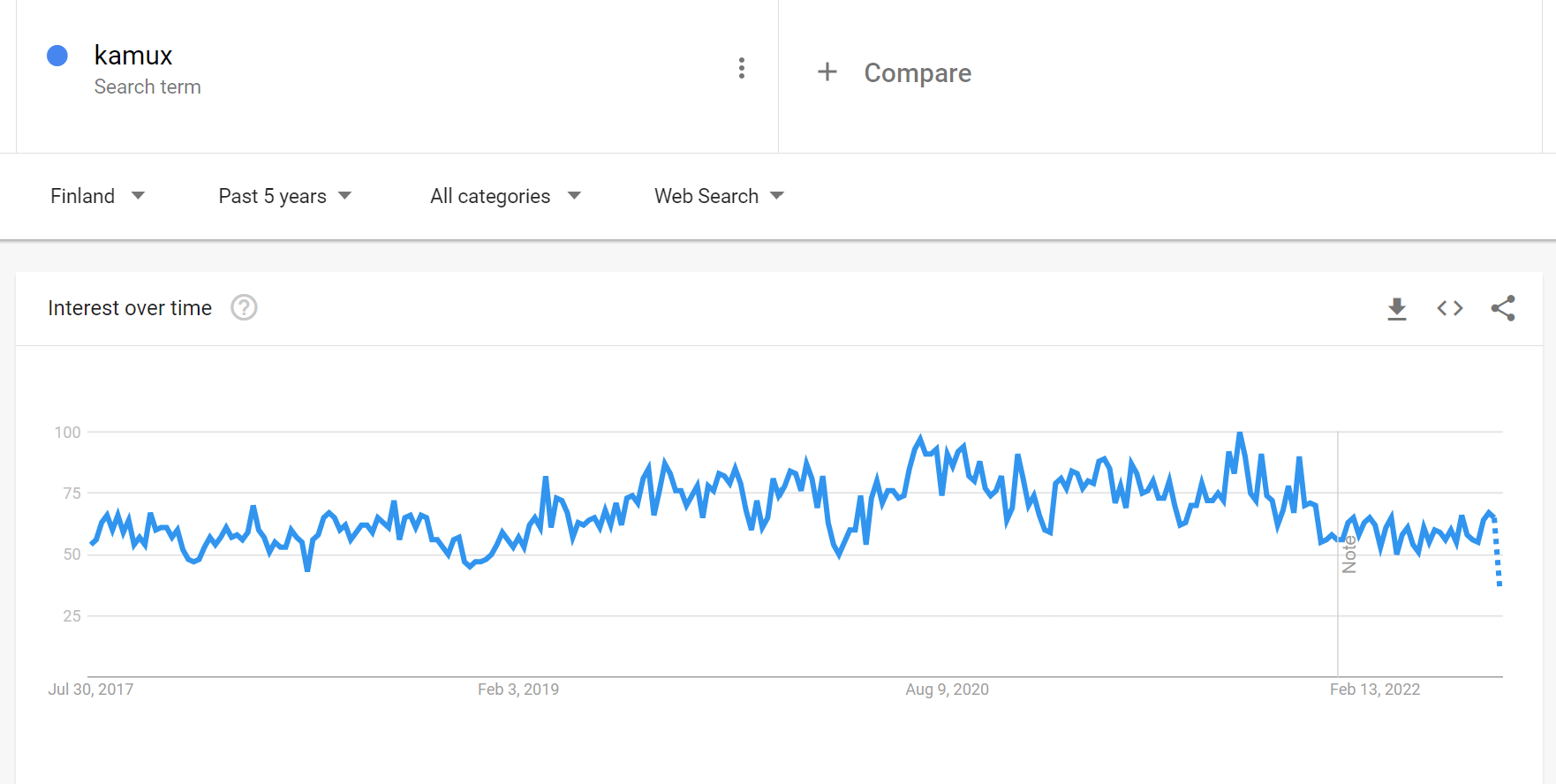

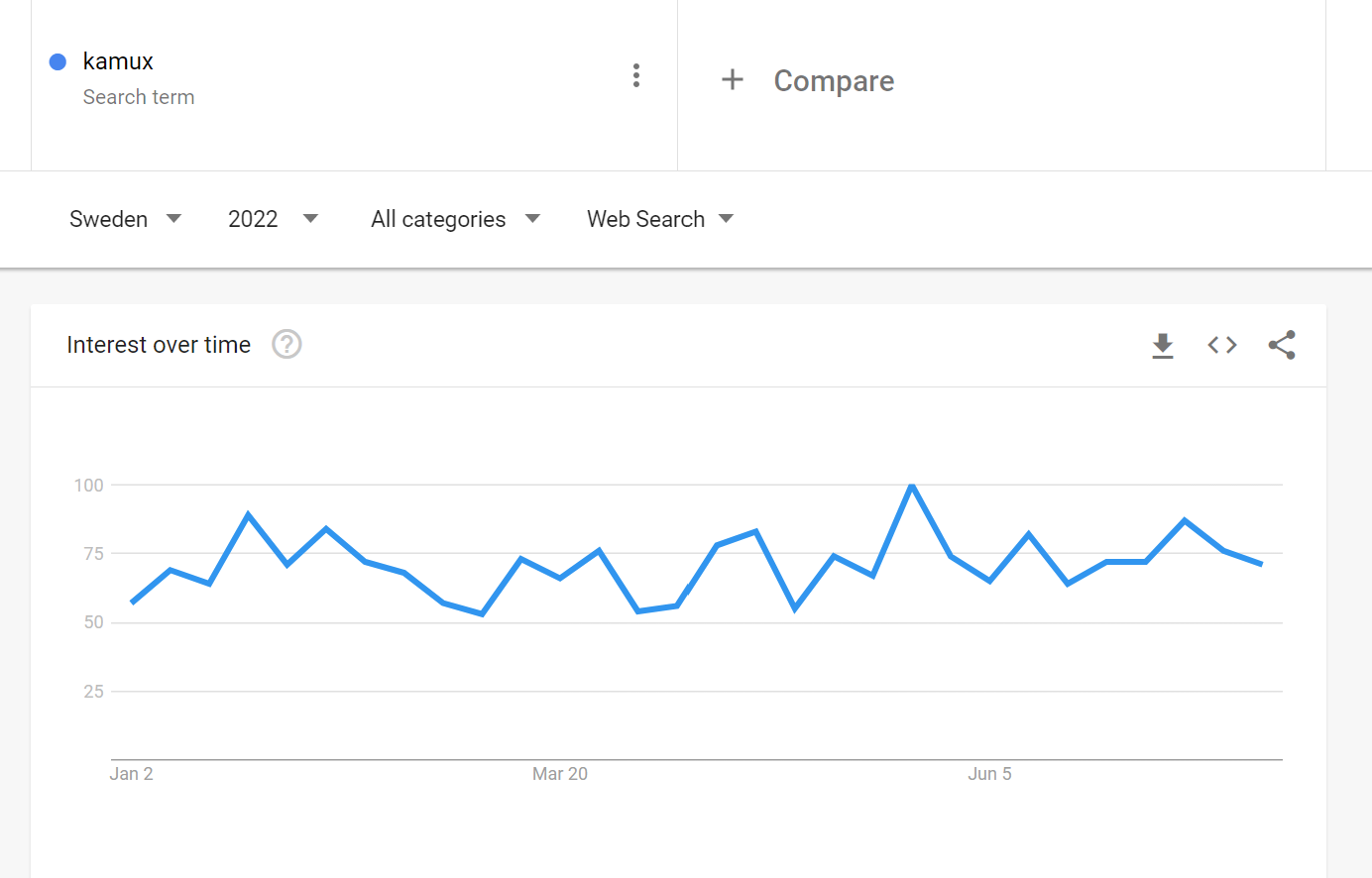

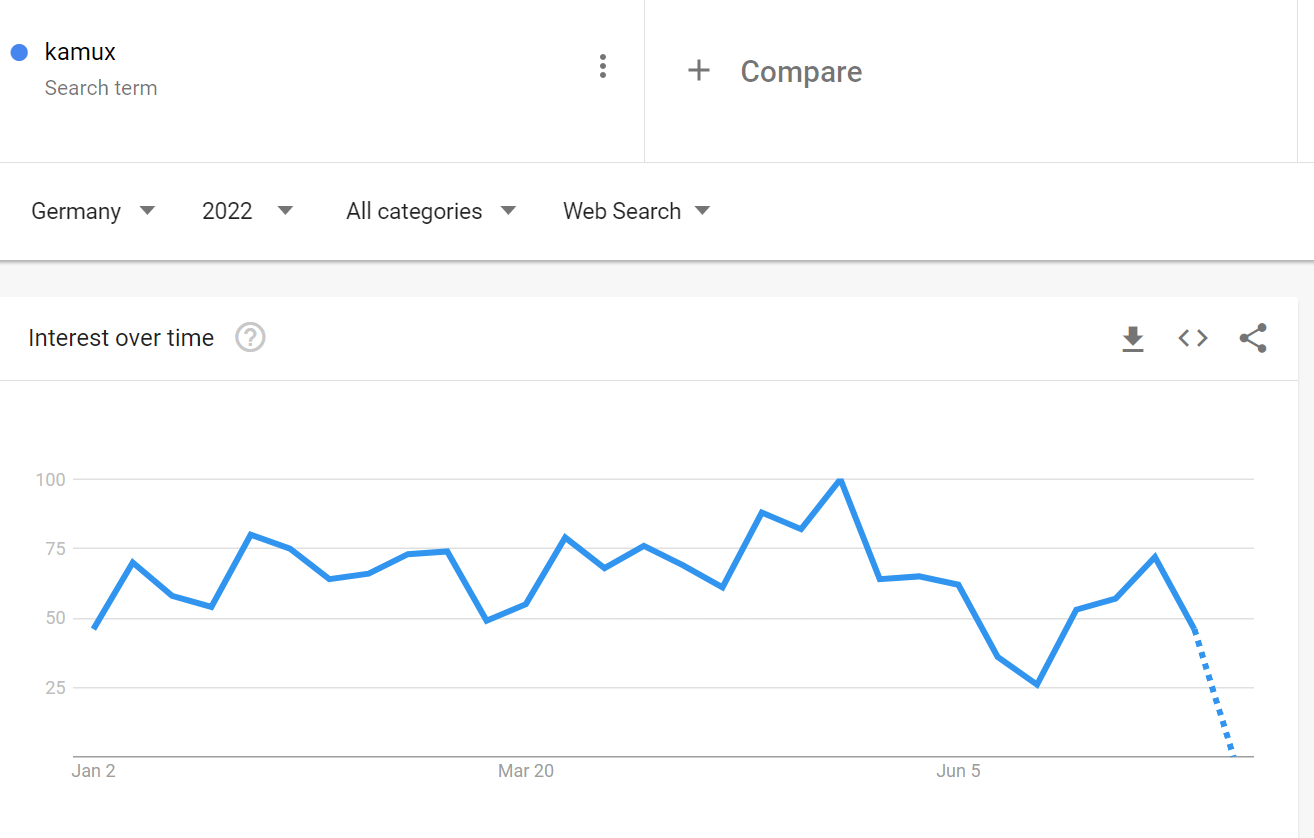

Lisäys: @lrs000 Similarwebin ilmaisversiolla ei pääse käsiksi vanhempaan dataan. Siksi yritinkin kysellä muilta foorumilaisilta. Muuten olen Google Trendsin varassa. Vähän näyttäisi luvut olevan viime vuosien alapuolella.

31 tykkäystä

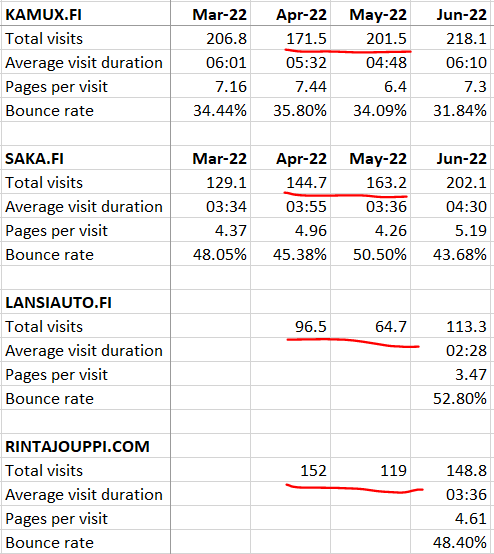

Kiitos mielenkiintoista statistiikkaa. Saisiko tuosta kaivattua viime vuodelta vastaavat numerot vielä? Kvartaalivertailussa täytyy sanoa että Saka painaa kyllä kovaa kotimarkkinassa kiinni Kamuxia näidenkin mittarien valossa.

1 tykkäys

Etenkin Kamuxin ja Sakan toukokuu näyttää vahvalta verrattuna esimerkiksi Länsiautoon ja Rinta-Jouppiin. Saka kiihdyttää, ehkä IPO lähestyy, ken tietää.

25 tykkäystä

Löytyisikö käyttäjän @Arimatti_Alhanko kuuluisien exceleiden ilmaisversiosta myös vuoden 2021 lukuja? ![]()

6 tykkäystä

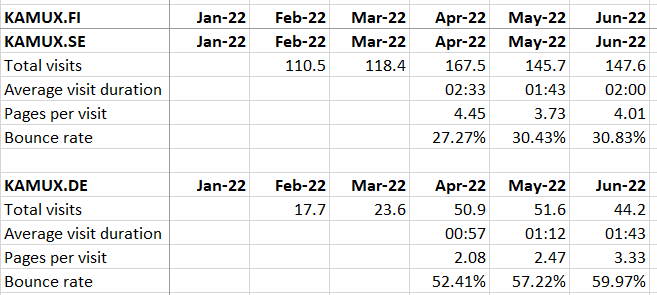

Ruotsi ja Saksa näyttää niin hyvältä Q2 vs Q1 että en tiedä voiko näitä lukuja uskoa todeksi:

Tuntuisi oudolta näin suuret hyppäykset.

30 tykkäystä

Eihän tuohon muuta tarvita kuin mainoskampanja.

Saksan bounce rate on kyllä Ruotsiin ja Suomeen verrattuna surkea. Vaihtoautojen määrällä saattaa olla jotain tekemistä asian kanssa, mutta mieltäisin, että jostain muusta kyse.

1 tykkäys

En tunne autoalan vuosisyklisyyttä, mutta se saattaa olla syynä, eli pitäisi verrata myös viime vuoden Q1 ja Q2 eroihin. Pitääkö saada kesälomia varten käytetty auto nopeasti? Heinäkuussahan Suomessa autokauppa sitten hiljeneekin.

Korjatkaa jos olen väärässä, mutta ei kai Google Trends seuraa kuin Google hakujen määrää. Eli jos esimerkiksi radiosta kuulet Kamuxin autokaupan mainoksen ja sen perusteella menet suoraan nettisivulle, niin Trends ei rekisteröi tätä. Kovan kasvun kanssa pitäisi ehkä silti trendsin korreloida selvemmin.

4 tykkäystä

En usko, että yksikään näistä mainituista autokaupoista on asentanut Similarwebin kikkaretta sivuilleen, joten nämä esitetyt luvut on enemmän tai vähemmän karkeita arvioita. Kävijämäärissä päästään varmaan suht lähelle totuutta mm. Googlen sijoituksia ja hakutrendejä seuraamalla, mutta esim. bounce ratea tai sivuilla vietettyä aikaa en näistä tilastoista katsoisi.

Similarwebin ja vastaavien muiden palveluiden lukuja on verrattu todellisiin esim. Google Analyticsin träkkäämiin tilastoihin, eikä ne ole aina osuneet edes kovin lähelle, vaikka tarkasteltavaksi ryhmäksi olisi otettu pelkät miljoonan kävijän jenkkisivut.

6 tykkäystä

@Jorma_Peras Kyllä ja tuolla Saksanmaalla se varmasti korostuu, kun luvut ovat pieniä ja väki löytänee Kamauxin herkemmin juuri mainosten kautta. En kuitenkaan keksinyt parempaa indikaattoria tähän hätään kuin Google Trends.

@WellGo Hyvä huomio! Pitää tutkia noita similarwebin mekanismeja tarkemmin. Saa laittaa linkkiä, jos löytyy jotain hyviä lähteitä. (Ehkä kuitenkin privana tai Kahvihuoneeseen kun ei ole varsinaisesti tämän ketjun aihe.)

Oman viestin pointtina oli juurikin pienen tutkinnan aloittaminen, josko noiden lukujen välillä olisi korrelaatioita. Siksi kyselinkin, onko kellään vuoden 2021 lukuja. Jos ei, niin palataan vuoden päästä asiaan.

Toki kvartaalien välillä jotain korrelaatioita voisi jo löytyä. Kuten mainitsin q1 ja q2 ovat olleet liikevaihdoltaan historian valossa aika lähellä toisiana, q2 usein matalampi. Q3 on sitten ollut kovin. Tämä myös vastauksena käyttäjälle @Jurpo2 vuosisykleistä.

4 tykkäystä

Kesä on parasta aikaa autokaupassa Suomessa ja näistä kesäkuukausista Heinäkuu on paras kuukausi myynnillisesti. On ollut historiassa ja uskaltaisin väittää, että on myös tänä kesänä. En usko, että kauppa hiljenee heinäkuussa.

4 tykkäystä

iS:n tämän päivän juttu (28.7) diesel-autoihin liittyen:

MÄNTSÄLÄSSÄ toimivan Autoliike Keijo Lehtosen yrittäjä Keijo Lehtonen kertoo Yrittäjät.fi:ssä käytettyjen sähköautojen olevan nyt niin haluttuja – ja myös myyjien olevan hyvästä menekistä ja hintatasosta tietoisia, että jopa autokauppiaan on vaikea saada sähköautokaupoissa riittävää katetta.

– Liike joutuu maksamaan (sähkö)autoista aika paljon, jolloin katteet ovat tiukassa. Sähköautoja saa kyllä myytyä, mutta jääkö yrittäjälle mitään, on toinen asia, Lehtonen sanoo Yrittäjät.fille ja kutsuu käytettyjä autoja koskevan markkinan tilannetta nyt ”sähkökiimaksi”.

Diesel-autoista:

Rajun kysyntäpudotuksen tuloksena on muun muassa dieselautoista maksettavien vaihtohyvitysten merkittävä aleneminen.

– Dieselien hinnat ovat laskeneet 20-30 prosenttia. On paljon liikkeitä, jotka eivät halua ottaa dieseleitä vaihdossa lainkaan, koska ne täyttävät varastot, Lehtonen sanoo.

Ilta-Sanomien jututtaman merkkiliikkeen rivimyyjän mukaan Lehtosen kuvailema tilanne on tosiasia.

– Hinnantiputus ostoissa on ollut määrällisesti raju ja euroissa tosiaan jopa kolmasosan. Ensivaiheessa meillä jarrutettiin sisäänostot minimiin ja sen jälkeen vaihdot, myyjä kertoo tilanteesta.

Nimettömänä pysyttelevän automyyjän mukaan tilanteen koko kuva ei kuitenkaan välttämättä näy kuluttajille verkon kauppapaikoilla, sillä esimerkiksi Nettiauto-palvelussa roikkuvat yhä epärealistiset pyyntihinnat voivat hämätä kuluttajaa.

-Jos varastossa vielä on dieseleitä, niin mielikuva dieselautojen alennusmyynnistä ei varmasti ole se mitä kauppiaspuolella tavoitellaan. Korkeassa pyyntihinnassa on myös paremmin neuvotteluvaraa kuin aivan tiukoille vedetyssä.

–Ja ainahan sitä pyydetään, mutta eri asia sitten on, tehdäänkö sillä pyyntihinnalla kauppaa tai saako edes kontaktia asiakkaaseen. Ja useinhan autokauppa on myös vaihtokauppaa, jossa pelataan aika monella eri asialla.

15 tykkäystä

Pörssi nousee ja myös Kamux tekee komeaa nousua. Kurssi voi korjaantua vielä ennen osavuosikatsausta kun nythän on käytännössä tulosvaroituksen uhka taputeltu pois. Dieseleitä Näyttää vähenevän kovaa tahtia alle 3000kpl myynti. Huomattavaa on että kuin muutamassa kuukaudessa hybrid sekä sähköautojen määrä on lähes tuplaantunut. Ilmeisesti näitä saadaan hankittua ulkomailta koska määrät ovat lisääntyneet nopeasti.

12 tykkäystä

Itse myös maaliskuulta asti seuraillut Kamuxin varastoja. Dieselit 4200->3000, Bensat 1300->1600, Plug-init ehkä 300->350 (kävi yli 400). Sähköjä ja hybridejä ylipäätänsä paljon enemmän.

Pakkohan se diesel-autojen heikon kysynnän on painaa kannattavuutta tuolla lähtötason varastolla, mutta toisaalta sähköautoissa ja hybrideissä kannattavuus on voinut olla sitäkin parempi. Ei tässä mitään suuria kannattane odottaa Q2:lta, mutta kurssin perusteella odotuksetkin ovat aika matalalla. Lisäksi kyseessä lienee yksittäinen kysyntää muovaava shokki, joka vaikuttaa lyhyellä tähtäimellä. Pitkälle tähtäimellä ei niin paljon merkitystä, kun ostot tehdään uuden kysyntätilanteen mukaan.

12 tykkäystä