2019 vuodesta itse ollut omistaja ja ymmärrän kyllä, että 20€:lla lappunsa ostaneita kyrsii.

Mielestäni on kuitenkin päivän selvää, että investoiminen ja liikkeiden avaus on oikea strategia. Tuloksen optimoinnin ja kasvun himmaamisen aika on sitten kun tilaa kasvulle ei enää ole, ei nyt kun fragmentoitunut ja perinteinen markkina on täydessä muutoksessa. Niin kauan kun Kamux valtaa markkinaa ja laajentuu, kannattavasti, niin kaikki menee kuten pitääkin. Toivoin jo muutama vuosi sitten, että kasvuun panostettaisiin ja ilahduin kun strategia uudistettiin. Toivon nytkin, että johto uskaltaa pitää visionsa kirkkaana mielessä ja sivuuttaa lyhyellä tähtäimellä mukana olevien tuskan parahdukset. Lisää vain kaasua ja uusia liikkeitä ![]()

Toki siitä olen samaa mieltä, että olisi kiva jos kaikki menisi tarkalleen kuten on tavoitteissa hahmoteltu, mutta ei asiat ole koskaan ihmiskunnan historiassa menneet näin.

Se oli semmoinen osari ja posari oli tällä kertaa erittäin kaukana fiiliksistä kun eilen vedettiin matto alta sillä ettei se negarin voinut antaa odottaa siihen puoli seitsemään vaikka se olisi ollut mahdollista.

Mutta se siitä ja katsellaan sinne tuulilasiin kun sieltä ne tulot tulevat eikä takapuskurista.

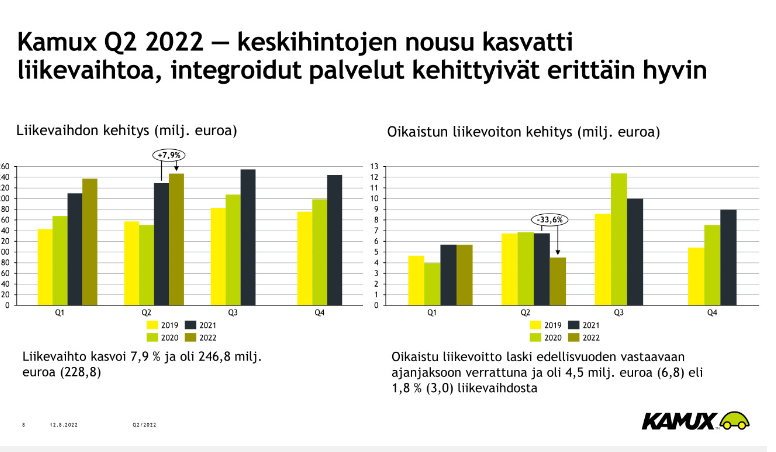

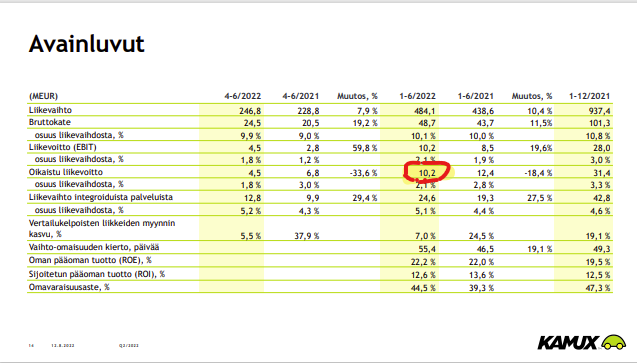

Koko konsernin liikevaihto nousi vaikka markkinan koko laski niin kyllähän tästä voi kuitenkin peukkua antaa vaikka oikaistu liikevoitto ottikin todella rumasti osumaa.

Varaston kiertonopeus hidastui jälleen ja varasto paisui, tämä on erittäin huono asia yhtään pidemmällä aikavälillä ja tämä jatkuvasti hidastuva varaston kiertonopeuden nousu pitäisi saada katkaistua mahdollisimman nopeasti.

Nyt sen voi perustella huonolla myyntimixillä, mutta se myyntimixikin on itse päätetty varastoon ostaa. ![]()

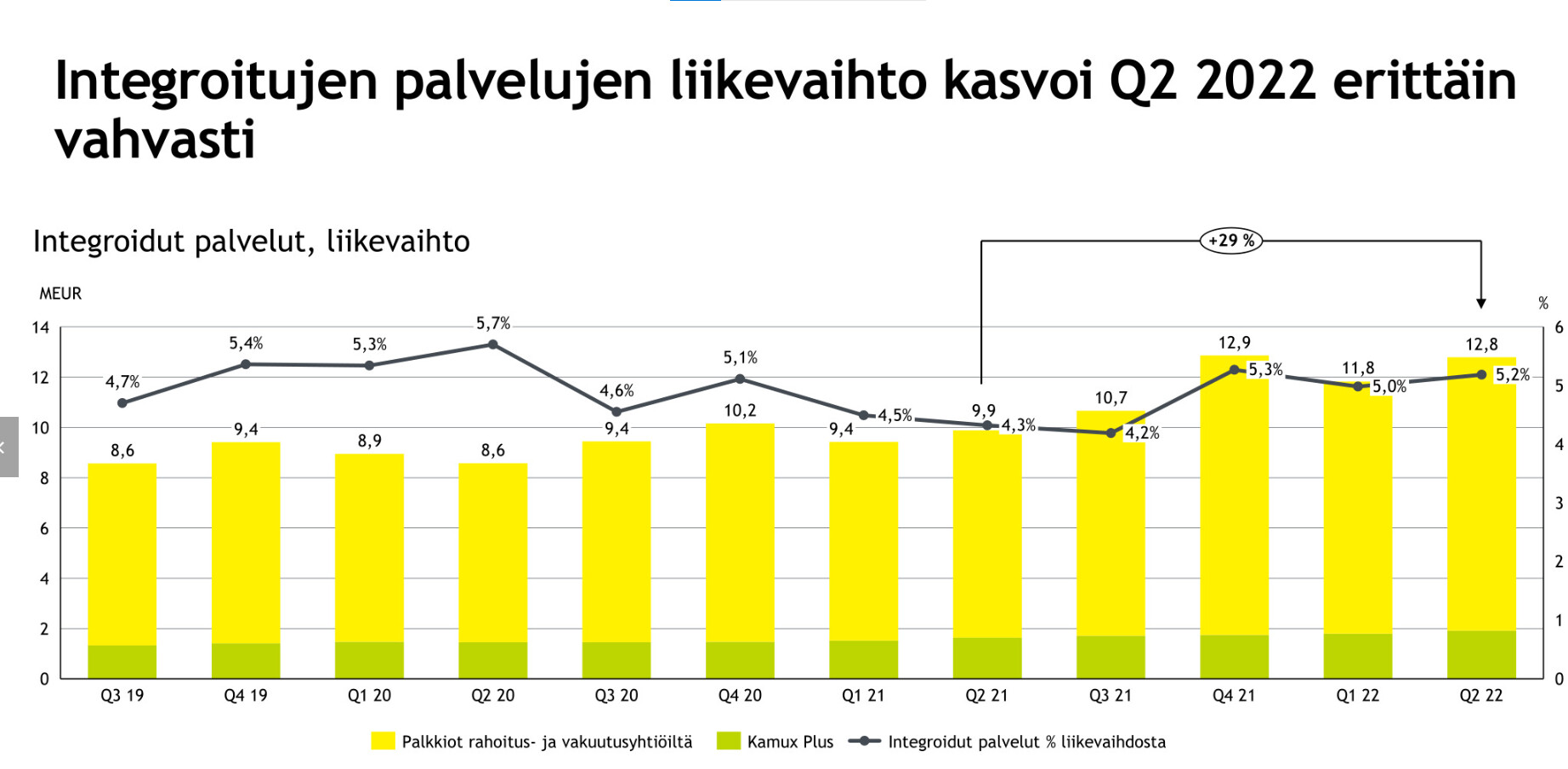

Positiivinen kalvo ja tämä on Kamuxin ylivoimaisesti kannattavin osa jonka kasvulla saa parhaimman hyödyn alariville.

Mikäli tässä voi edelleen luottaa johdon sanomiseen sen suhteen että kasvu parantaa neuvottelumahdollisuuksia rahoitusyhtiöiden suuntaan niin tämä markkinaosuuden voitto on tärkeää vaikka absoluuttinen kasvu nyt onkin erittäin haastavaa tämän markkinatilanteen johdosta.

Neuvotteluasema siis paranee tulevia vuosi silmällä pitäen ja eiköhän johto tästäkin aallokosta selviä hengissä soutuveneen kanssa.

Webcastin perusteella on myös käytännössä varmaa että Saksan päähän saadaan taas viimein uusia avauksia auki uuden maajohtajan vetämänä ja toivottavasti paikkaan sutiminen loppuu ja siellä aloitetaan jälleen kunnianhimoinen laajentuminen.

Kun uusien autojen markkina oletettavasti alkaa jo ensi vuonna elpymään niin Kamuxin toiminta olisi sitten jo siinä kohtaa paljon maantieteellisesti kattavampaa kun käytetytkin alkavat taas vetämään.

Osakkeen arvostuksesta vielä niin paljon on tätäkin päähän potkittu ja en yllättyisi vaikka näin vielä jatkuisikin jos ulkkarit menettivät luottonsa tähän keissiin negarin myötä, jos sijoittaja on valmis katsomaan yhtään pidemmälle niin sanotaan kahden vuoden päästä pitäisinkin ihmeenä jos tämä näillä tasoilla vielä sattuisi mörnimään ja siinä kohta on yhtiön uusi strategiakin epäonnistunut täydellisesti.

Paljon tunnetta ja vihaa, se tarjoaa yleensä mahdollisuuden kontraajalle joka on valmis tonkimaan yhtiön lukuja ja analysoimaan sitä että millä tasolla liiketoiminta voisi olla normaalimmassa tilanteessa olettaen että johdon tuolileikkikin olisi nyt saatu loppumaan.

Niin Ruotsin lukuja kehuttiin ja liikevoitto nolla, eikö niin?

Ei kait yhden liikkeen avaaminen Göteborg ja parin muuhun avaukseen valmistautuminen nyt koko tulosta Q2 imaise?

Eikä Ruotsin liikevaihdolla pidä pystyä selkeään plussaan???

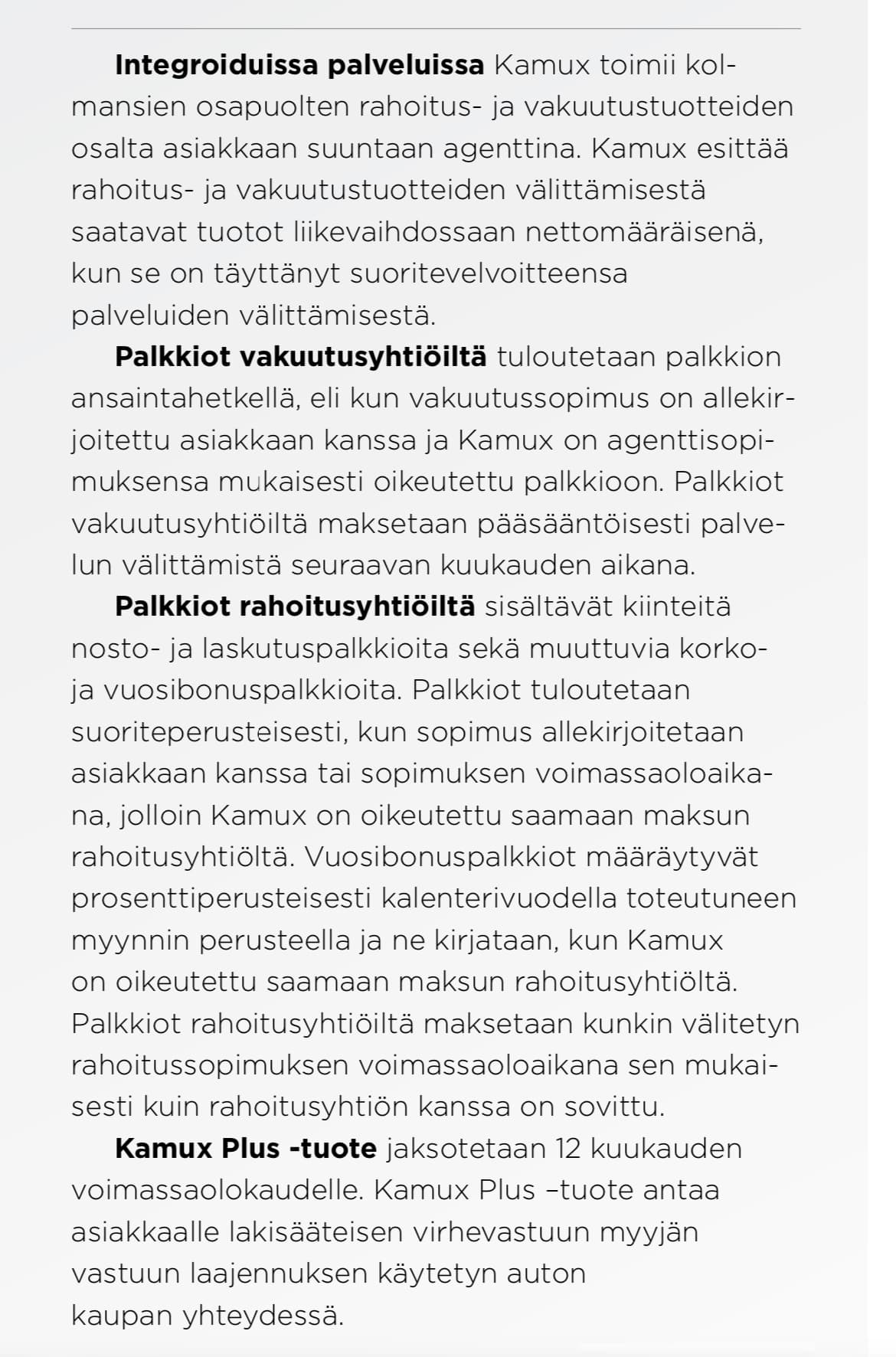

Jos Maratoonari1:n tieto pitää paikkansa, että Kamux diskonttaa tulevat rahoitustuotot heti, on tässä taulukossa merkittävä riski. Rahoitussopimukset ovat helposti 4-6 vuoden mittaisia solmimishetkellä, joten tuotot ovat suuret. Sopimukset taas katkeavat monesti paljon aikaisemmin. Tätä hetkeä Kamux ei tietenkään hallitse, vaan asiakas. Lisäksi nykyinflaatiotilanteessa tulevat korot muuttuvat merkittävästi, joten tuleva ”tuottomarginaalikin on jossain määrin arvoitus”. Mielestäni merkittävä riski siis rahoitustuotoille. Edelleen Maratoonari1:stä lainaten…jo 1000 sopimuksessa diskontattu tuotto on neljä miljoonaa euroa. Ei siis pikkusumma. Paljonko Kamuxille tuosta sitten jää, sen päättää asiakas sillä, kuinka kauan pitää rahoitussopimusta voimassa.

Vaikea uskoa, että tuollainen käytäntö menisi läpi nykyisessä IFRS maailmassa tilintarkastajalle.

Tiedän, että Suomen autokaupassa tuo diskonttausvaihtoehto on olemassa ja validi. Sitä en tiedä käyttääkö Kamux sitä. Otin vain esimerkin palstalta.

Viime vuoden vuosikertomuksen sivulla 90 on selostettu miten rahat tuloutetaan eri tuotteista. Linkittäisin muuten, mutta ei tämä ifööni oikein toimi nyt

Joka tapauksessa kyseessä jonkinlainen kombinaatio rahoitustuotteiden osalta riippuen eri tekijöistä. Vakuutusmyynti tuloutetaan allekirjoitushetkellä

En kovin suurta riskiä näkisi sopimuspuolen osalta. Kyseessä sen verran houkutteleva jälleenmyyntikanava pankeille, että preemio maksetaan mielellään. Kamuxillakin tainnut pääyhteistyökumppanit vaihtua jossain vaiheessa

E: Yoda sai linkitettyä ![]()

Tääläl on iloittu markkinaosuuden ottamisesta, mutta katteesta päätellen yhtiö otti näkemystä ja kilpaili hinnalla. No, aika näyttää miten tämä kehittyy. Aika moni kahvipöytäkeskustelija on todennut että ei nyt vaihda autoa kun dieseleistä ei jostain syystä saa “mitään”. Vaikea on markkina siis.

Itse olen joskus käytettyjä selatessani huomannut ettei näitä luotettavia käytettyjen myyjiä nyt hirveästi ole, varmaan itsekin ostaisin jostain Saka/Kamux/Kesko/Veho tyylisestä, niitä pikkupajoja nyt erikseen mollaamatta.

Ainakin englannin kielisessä webcastissakin 9:19 kohdilta mainitaan että rahoitus- ja kamux-plus tuotot tuloutetaan osissa koko sopimuskauden ajan:

Sama suomeksi 9:00 kohdilla:

Palaan tohon negariin vielä.

KL:ssä IR-dirikka sanoi että heinäkuun luvut valmistuivat 11.8 jolloin oli hallituksen kokous, samalla kaavalla voisi olettaa että kesäkuun luvut olivat valmiina heinäkuussa vastaavaan aikaan. Eikö tässä kohtaa ollut jo hyvin todennäköistä että ohjeistus pettää? H1:n luvut olivat sen verran huonot että ylämäki H2:lle oli tiedossa, miten datalla johdettu yhtiö ei tätä muka tajunnut?

Ja jos vielä heinäkuu odotettiin niin kyllähän se datasta olisi pitänyt nähdä menevän vituralleen jo kyseisen kuun aikana, minusta tämä “odotettiin heinäkuun lukuja” ei kyllä mitenkään lennä.

Noh, ehkä tästä nousi sen verran paskamyrskyä mediassakin etteivät enään halua toistaa tätä.

Tiedotustilaisuudessa mainittiin, että koronan aikaisesta myynnin tippumisesta toipuminen oli erittäin nopeaa. Nyt ei ole käynyt samoin.

Jos olisi käynyt samoin ja markkina olisi näyttänyt elpymisen merkkejä heinäkuun aikana niin jollain todennäköisyydellä olisi voinut joutua tekemään ensin heinäkuussa negarin ja myöhemmin posarin. Sekin olisi aika poukkoilevaa toimintaa.

Ohjeistus koskee kuitenkin koko vuotta joten varmasti johto halusi olla varmistunut asiasta.

Yllättävään aikaan tuo negari tuli sitä ei käy kieltäminen, mutta aika loogiset syyt mielestäni sitä selittää, jos heinäkuun luvut ovat tulleet eilen johdon tietoon.

Tilanne ei varmasti ole johdollekaan kovin selkeä. Uutisoinnit milloin polttoaineiden hinnoista tai sähkön hinnannousuista vaikuttavat kuluttajiin merkittävästi joten arvioiminen ei taida olla tässä poikkeuksellisessa olla ihan helppoa.

Voihan se olla, että tuo ohjeistuksen lasku ei ole ollut niin selvä? Ja jos ei aiempaan päästä niin sitten pitäisi osata sanoa se haarukka mihin päästäisiin, tai ottaa vain sanalliset muodot käyttöön. Kamuxin myynti q2 veti kuitenkin paremmin kuin markkina. Miksi jättivät liikevoitto-ohjeistuksen ylärajan 30miljoonaan. Vanha ohjeistus >31,4milj., eli 0,14% ero. Puhutaan hyvin pienistä marginaaleista 1mrd liikevaihdossa, ja varsinkin kun kannattavuustaso ei ole nyt lähelläkään sitä mikä on historiassa ollut normaali. Leveä kannattavuushaarukka kertoo, että näkymä H2 on hyvin hämärä + matalien liikkuvien katteiden ongelma. Suurin osa pitää varmasti todennäköisenä sitä, että sama trendi markkinalla jatkuu eikä ihan heti käänny. Nykyinen ohjeistus ohjeistaa vieläkin liikevaihdon kasvua. Vähintään +7% vrt 2021.

Ajankohta ohjeistuksen muutokselle olisi voinut olla pörssin sulkemisen jälkeen.

Kamuxhan ei halunnut aiemmin antaa lyhyen aikavälin ohjeistusta, ehkä juuri nimenomaan toimialan luonteen takia, mutta sijoittajat sai tahdon läpi.

Ketterän liiketoimintamallin ja muuttuvien kustannusten suuren osuuden vuoksi olen pitänyt Kamuxia varmana tuloskoneena, joka ei voi tehdä tappiota edes vaikeassa markkinassa, mutta jolla reippaasti potentiaalia kasvattaa myytyjen autojen määrää pitkässä juoksussa.

Vastaus vaikuttaa lähes kannatuspuheenvuorolta analyyseille, joissa on ilmaistuna sekä käypä arvo että tavoitehinta.

Käyvän arvon analyysi puolestaan edellyttää lukuja noin 10 vuotta eteenpäin ja nämä puolestaan perusteluja miksi liikevaihto ja kannattavuus kehittyvät analysoidulla tavalla seuraavan 10 vuoden aikana.

Q2 liikevaihdon kasvu sodan alettua on kova tulos!!, huhtikuu esim. oli myymälöissä aivan “kuollutta”. Pitää muistaa että vuositasolla Kamuxin liikevaihto pelkästään jo nousee monen merkkiliike-ketjun verran. Tällaiset liikkeet jotka vielä ovat vuokrakiinteistöillä ja ilman rahapuskuria, tulevat “kyykkäämään” ensi talvena. Koronan tullessa moni liike joutui välittömästi lomauttamaa ja leikkaamaan johdon palkoista, joten ei autoala isossa kuvassa ole mitenkään vahvalla pohjalla. Uusien autojen saatavuuden hieman parantuessa, vastaavasti kysyntä hiipuu. Suuri osa ostajista haluaisi vaihtaa vähäpäästöisiin, mutta entisestä dieselistä taas ei vastaavasti voi tarjota asiakkaan pettymykseksi kuin “ripeitä”. Inflaatiokin alkaa näkymään uusissa, hieman faceliftataan ja hinta nousee 4-5ke, kallista on puskurien ja mittaristojen muotoilu. Isossa kuvassa varmaan hieman kyykkää Kamux varastojen arvonaleneman johdosta, mutta vahvempana vastaavasti jatkaa.

Sen verran vielä eilisestä osarista, että kun Kalliokoskelta parikin kysyi, että mistä vaan on keksitty ohjeistuksen alalaita liikevoitto 23Me 2022, niin Kamuxhan on siinä vauhdissa nyt.

Kalliokoski vastasi, että ei heinäkuussa ole positiivisia merkkejä paremmasta.

Kalliokoski mainitsi erikseen, että kun sähkön hinnan seitsemän-kertaistumista toitotetaan, niin eipä käy edes sähköautokauppa kunnolla.

Eli jos nykymeno jatkuu ja yleensä H2 hiukan parempi, niin ollaan oikaistu Ebit 23,0 Me tasossa.

Kaikki tuon päälle on plussaa. Toki pörssikurssi ylireagoi tähän, kuten yleensä käy.

Pari juttua vielä webcastista ja varastoista:

-

Analyytikot koittivat myös kaivaa webcastissa johdolta, että joko varasto olisi paremmassa kuosissa kannattavuuden kannalta yms., mutta mielestäni johto yritti viestittää, että H2 on edelleen haastava kannattavuuden suhteen ja vältti antamasta kovin rohkaisevia viestejä.

-

Integroiduista palveluista Kalliokoski suostui lopulta sanomaan, että “Eurot painavat enemmän” kun analyytikko tivasi onko palkkiot enemmän volyymiperusteisia vai europerusteisia.

-

Eri maiden varastotasoja selatessa huomaa, että missä markkinassa niistä kysytyistä sähkö- ja hybridiautoista saa parhaiten katetta (+integroituja palveluita kylkeen) kun Suomessa niitä on myynnissä suhteessa huomattavasti enemmän kuin Saksassa ja Ruotsissa.

Eipä kestä. Onhan tuo kortilla, mutta allokoidaan aikaa sinne mihin sitä eniten tarvitaan. Ymmärrämme toki. Prosessiasioihin sain vihdoinkin vastattua tuolla suosituspolitiikka-ketjussa, joten jatkot siellä.

Sivusin henkilökohtaista näkemystä hieman myös tältä osin suosituspolitiikkaketjussa. Olen kuitenkin yksinkertaisuuden ystävä, joten sekä tavoitehinnan että käyvän arvon haarukan sisällyttäminen kokonaisuuteen vaatii pari pykälää tiukempaa lisäpureskelua.