Kamuxin tulevien kuukausien tuloksen teon osalta olisi hyvä tietää millaiset vuokra- ja sähkösopimukset yhtiöllä on. Kiinteistöjen lämmitys- ja sähkökulut kun ovat myös nousussa, joten sieltä lienee luvassa lisämenoja. Nyt aika paljon kiinnitetään huomiota varaston arvoon, mutta ihan pelkästään liiketilojen ylläpito kallistuu. Pienemmissä myymälöissä toki pinta-alat ovat pieniä, ja kalustoa on paljon ulkona. Tämä tapa ei tosin ole myynnin kannalta paras, koska itse en ainakaan innostu vaihdokista joka kinoksen keskellä seisoo. Niitä kun ei joka myräkän jäljiltä kaivella kunnolla näkyviin.

4 tykkäystä

En täysin osta tuota väitettä. Yksittäistapauksissa ja suhteellisen lyhyellä ajalla näin voi olla, mutta ajateltaessa pidempää aikaväliä, näen asian eri tavalla.

Uusissa autoissa suosiotaan kasvattavat nimenomaan täyssähköautot ja ei-ladattavat hybridit (täyshybridit). Plug in -hybrideitä menee myös hyvin, mutta niiden suosio ei ole enää kasvanut. Perinteisten käyttövoimien osuus laskee vähitellen.

Rekisteröintitilastoissa toki nyt rekisteröitävät autot on tilattu useita kuukausia tai jopa yli vuosi sitten, joten muutokset kulutuskäyttäytymisessä näkyvät viiveellä.

Kempowerin Q2 webcastissa oli myös puhetta asiasta. Kempower oli hyvinkin härkämäinen liikenteen sähköistämisestä megatrendinä, jota sähkön hinnan nousu ei estä. Onhan sähköllä ajaminen hyvinkin kustannustehokasta verrattuna saman kokoiseen bensavehkeeseen.

Esimerkkinä vaikka 7 litraa satasella kuluttava katumaasturi 2,2 €/l polttoaineen hinnalla kustantaa 15,4 €/100 km ja vastaava sähköauto 20 kWh/100 km, joten sähkö saisi maksaa 0,77 €/kWh että ajaminen olisi kalliimpaa.

Mitä nyt Kamuxiin tulee, niin nykyinen arvostus ei mielestäni näytä pahalta. Analyytikolta @Thomas_Westerholm kysyisin, että miten merkittävänä mittarina näet liikevaihdon Kamuxin osalta? Vai onko esim. liikkeiden määrän kasvun tai myytyjen autojen määrän seuraaminen parempi mittari? Liikevaihtohan voi kasvaa jo ihan sillä, että käytettyjen autojen hinnat nousevat ja jossain vaiheessa niiden laskiessa sitten liikevaihtokin ottaisi osumaa? ![]()

3 tykkäystä

Lisään tähän kiinteistöjen ylläpitokulu asiaan sen verran että, kun paljon puhutaan sähkön hinnan merkittävästä noususta, niin lisäksi esim. kaukolämmön tehomaksut, sekä megawatti hinnat nousevat. Omalla alueella on tähän tulossa korotuksia vasta ensi vuoden alusta, mutta näissä on paljon alueellisia eroja. Sanotaanko että n.10% nousee maksut ensi vuonna. Tuollakin kaavalla laskettuna pitää kaupan käydä että juoksevat kulut saadaan katettua. Nostan tämän siksi esille, koska on ihan merkittävästä kuluerästä kysymys.

1 tykkäys

Hyvä postaus! Kommenttina yleisemmin viime päivien keskusteluun ehkä se että kannattaa seurata mitä muut autodealerit Euroopassa puhuu, ja mitä autokauppaan liittyvät sivubisnekset (kuten ilmoittelu) puhuu. Käytettyjen autojen diilerit tehnyt huipputuloksia viimeiset n. 2 vuotta ympäri Eurooppaa. Tammikuusta 2020 käytettyjen autojen hinnat on raketoinut 25-30%. UKssa hinnat kääntyivät laskuun helmikuussa 2022, Saksassa piikki näyttää olevan nyt. Markkina siis selittää tuon LV/myyty auto trendin täysin ja jokaisen diilerin chartit näyttää samalta. Toki vaikeuttanut autojen hankintaa, mutta toisaalta varaston kierto on nopeutunut merkittävästi. Saksassa aika jonka auto on mobile.de-portaalissa tippui parhaillaan 30% vs. 01/2020 ja on nyt 20% alempana. Lisäksi varastoriski oli hintojen noustessa pieni. Nyt kun hinnat kääntyy laskuun niin miten on?

Pointti on lähinnä se että kun Kamuxin toimintaa tarkastelee laajemmassa kuvassa niin ei ole enää täysin selvää mikä osa on markkinan liikkeitä ja mikä Kamuxin omaa tekemistä, koska kaikkien diilereiden chartit näyttää samalta. Osakechartista nyt puhumattakaan: tommoisia chartteja on markkina täynnä - karmea ralli päälle maaliskuussa 2020, piikki n. puolivälissä 2021, ja sen jälkeen puklut. Lukemattomia tikkereitä täysin samalla trendille, riippumatta sektorista. Eli osaketta ajoi paljon ihan muut asiat kuin fundamentaalit, vaikka toki narratiivi sovitetaan aina sen hetkiseen hintaan ja momentumiin (“markkina uskoo tekemiseen, hinnoittelee markkinaosuutta”, jne jne jne sepitystä). Näin jotain sell-side raportteja parhaina kuplahetkinä (4-5/2021) missä benchmarkattiin Kamuxia jenkeissä toimiviin digital retailereihin, vaikka bisnekset on aivan eri vaiheissa, ja perustuvat täysin eri strategioihin. Mutta niillä saatiin multippeleja ylös ja keissi pidettyä käynnissä.

En ikinä oikein ole ollut mikään Kamux bull, mutta ainahan sitä haluaa nähdä suomalaisten onnistuvan maailmalla. Lopulta bisnes nyt on kuitenkin aika simppeliä, autojen ostamista ja myymistä, vaikka siitä jokainen firma kohdallaan yrittää jotain uniikkia kilpailuetua markkinoidakin. Siksi kannattaa katsella myös mitä muut tekee.

24 tykkäystä

Kamuxin varaston käyttövoimajakaumasta lienee jauhettu jo tarpeeksi osarin jälkeen, mutta tällä hetkellä sivujen mukaan jo melkein 1000 hybridi/sähköautoa myytävänä, mikä on yli 18% koko varastosta.

Vielä eriteltynä eri käyttövoimat Kamuxin autoissa (pyöristettynä):

Bensiini: 29,8%

Diesel: 52,7%

Hybridi: 12,7%

Sähkö: 5,4%

Muut: 0,3%

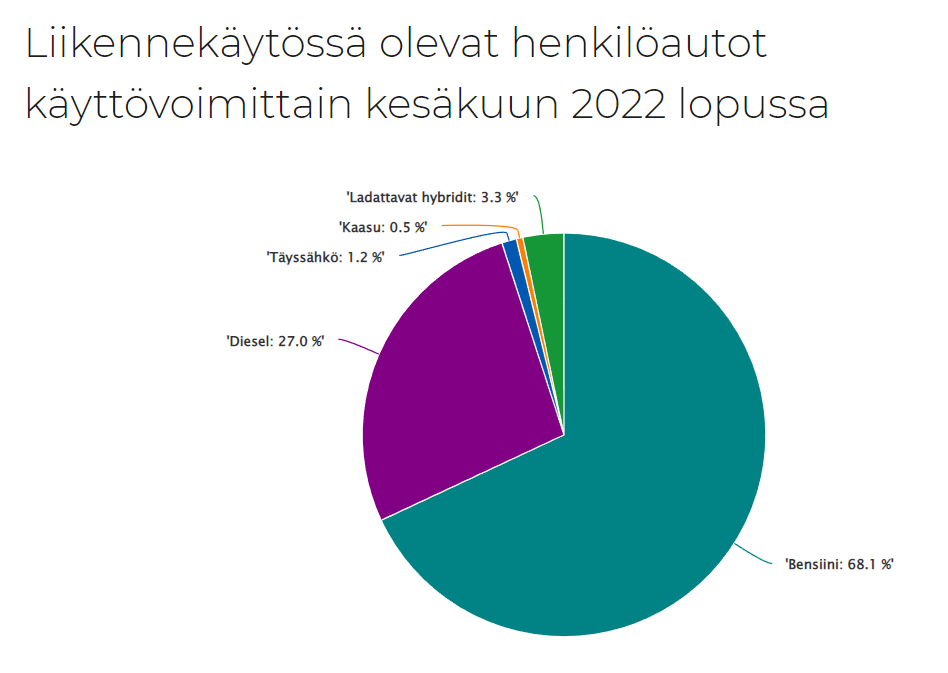

Tässä puolestaan koko Suomen liikennekäytössä olevien autojen jakauma liikennefakta.fi sivuston mukaan.

Kamuxilla Diesel ja sähkökäyttöiset ylikorostuvat ja Bensiini alikorostuu merkittävästi. Uusissa rekisteröidyissä toki sähkökäyttövoimat merkittävästi suuremmassa osassa, mutta koska Kamux myy käytettyjä, niin näen relevantimpana vertailla koko autokantaan (Vaikka Kamux keskittyy hieman kalliimpaan luokkaan, jolloin on loogista, että Kamuxin jakauma on jossain autokannan ja uusien rekisteröityjen välillä).

En tosiaan tiedä, miten Kamuxille on kerääntynyt noin merkittävä ylipaino dieseliä. Ovatko dieselautot keskimäärin korkeampaa hintaluokkaa kuin bensiinit? Myös uusissa rekisteröidyissä Bensiini on merkittävästi korkeammalla painolla kuin Diesel. Tuodaanko Kamuxilla ulkomailta Suomeen suuret määrät nimenomaan Diesel-ajoneuvoja? (Huumori warning: Saksa pilaa tämänkin casen? ![]() )

)

9 tykkäystä

Tullin maahantuontitilastosta sen voit helposti katsoa. Vertailu liikennekäytössä olevat ja myynnissä olevat ei ehkä ole täysin relevantti ![]() .

.

3 tykkäystä

Vertaat henkilöautojen dataa Kamuxin varastoon jossa on melkoisesti pakettiautoja jotka ovat 100% dieseliä.

8 tykkäystä

Oletko siis sanomassa, että Kamux ja muut autokaupat tehneet huipputulosta autojen varastojen arvonnousun ansiosta? Kummasti bruttokate/myyty auto on pysynyt suht vakiona esimerkiksi Kamuxilla jo vuosien ajan. Olisi ilmeisesti kannattanut ostaa autoja varastot täyteen ja diskontata käypään arvon mersut ![]()

Ehkäpä tätä dieselasiaa puidaan vähän liikaa. Kaikki autot kyllä myydään, kun hinta kohtaa. Kyllähän niitä sähkäreitä mielellään ostetaan, mutta on eri asia saadaanko katetta revittyä ja autoja ostettua sellaista määrää, että myymälät saadaan täytettyä. Ehkäpä foorumin rahamiesten pihapiirit ovat tesloja täynnä, mutta ei rahvas niillä ajele kuin vasta vuosikymmenen loppupuolella

5 tykkäystä

Kamuxillla on 2727 Diesel ajoneuvoa joista henkilöautoja 2102. En tiedä mihin sieltä on kadonnut satoja autoja lyhyessä ajassa mutta näin muistelisin että lähemmäs 3500kpl on kokonaismäärä vielä muutama kk sitten. Samoin sähköautoja on ilmestynyt kuin tyhjästä 200kpl lisää että kyllä siellä on selkeästi laitettu hommat rullaamaan ja mainostamistakin on lisätty huomattavasti. Energiakriisi kun saadaan taputeltua pois päiväjärjestyksestä niin ollaan tulevaisuudessa hyvissä asemissa.

18 tykkäystä

@Porssi-Petteri llä on kyllä niin tyhjentävästi datat koottu noihin graafeihin, että eipä niihin ole paljoa lisättävää. ![]()

Omasta mielestä keskeisimmät poiminnat Q2-rapsasta:

- vaikka markkinatilanne on aivan käsittämättömän vaikea (ennätysinflaatio, polttoaineen hinta, yleinen taloudellinen epävarmuus ja laman uhka) ja varastossa olevien autojen hinnat laskevat, yritys pystyy silti tekemään positiivista tulosta. En oikein keksi, että mikä se markkinatilanne olisi, että Kamux tekisi turskaa. Yhden kvartaalin tai tämän vuoden kannattavuusprosenttia on mielestäni aivan turha tuijottaa ja extrapoloida sitä tulevaisuuteen nykytasolla.

- vaikka markkina painaa vastaan niin kasvu-uralla pysytään.

- Saksa. Saksan ulkoinen liikevaihto kasvoi YoY markkinan isosta dyykkauksesta huolimatta (tämä on mielestäni se oleellisempi mittari, sillä pitkän aikavälin sijoituskeissi ei ole se, että Saksasta raahataan autoja Suomeen). Aivan erityisesti ilahdutti, että Saksa teki positiivista liikevoittoa JA että rahoituspalveluiden osuus pomppasi vuodentakaisesta 18->30%. Kun markkina antaa taas hiukankin vetoapua niin uskon, että Saksa lähtee lopultakin todella lentoon.

Tämä alkuvuodesta alkanut markkinan vastatuuli oli hyvin etukäteen nähtävissä, ainakin omissa odotuksissani oli jo Q1 jälkeen, että tämä Q2 tulee olemaan sitäkin vaikeampi. Odotuksissani oli kuitenkin silloin myös, että Q2 olisi markkinan puolesta ns. “pohjat” ja loppuvuonna tilanne alkaisi jo hieman elpyä. Tämä oli selvästi virhearvioa ja nyt tosiaan tuon negarin myötä näyttäisi siltä, että ainakin Q3 tulee olemaan vielä heikko ja mahdollisesti koko loppuvuosikin. Näkisin kuitenkin, että tilanne ei voi enää kauheasti nykyistä huonommaksi mennä, eli uskon, että tuo nykyinen ohjeistus kyllä pitää ja haarukka on tarkoituksella annettu laveaksi, että siihen ei tarvitse enää koskea.

Itse hyppäsin muutama vuosi sitten Kamuxin kyytiin katse vuodessa 2030 ja isossa tarinassa mikään ei ole mielestäni muuttunut. Yritys on kasvanut tasaisen varmasti koko sen historian ajan enkä näe miksi tämä muuttuisi lähitulevaisuudessa. Jälkiviisaasti voi sanoa, että nyt olisi voinut ostaa halvemmalla kun aiemmin olisi myynyt, mutta yleensä ei ole ollut pitkällä aikavälillä hyvä aika myydä kun yritys suorittaa selvästi markkinaa paremmin ja historiaan verrattuna heikko suoritus johtuu pitkälti haastavasta markkinatilanteesta.

131 tykkäystä

En, mutta varastoriskiin se vaikuttaa, ja on seuraus kysyntä/tarjonta epätasapainosta joka on nopeuttanut varaston kiertoja, ja se vaikuttaa suoraan kannattavuuteen. Lisäksi GPUt on noussut listatuilla verrokeilla joten jos asia ei näin Kamuxilla ole niin en tiedä siihen syytä.

Mutta jos diilerit ympäri Eurooppaa (/maailmaa) tekee 2021 kaikkien aikojen huipputuloksen, niin jotain se kertoo markkinasta.

EDIT. Kävin nopeasti läpi nimet mitä tulee seurailtua sivusilmällä ja 2021 oli kaikkien aikojen huippuvuosi tuloksellisesti lähes kaikille listalla oleville diilereille: Lookers, Pendragon, Marshall, Vertu, Bilia, Penske, AutoNation, Sonic, Group1, Asbury. Eli on tässä myötätuulessa purjehdittu. Eikä siinä mitään väärää ole, hyvä vaan tiedostaa.

3 tykkäystä

Suomi: markkina -12%, Kamux myydyt autot -5,5%, liikevaihto +9,8%

Ruotsi: markkina -25%, Kamux myydyt autot -6,1%, ulk. liikevaihto +6,1%

Saksa: markkina -21%, Kamux myydyt autot -14,1%, ulk. liikevaihto +1,4% (ja tämä ilman uusia myymälöitä)

Markkinaa voitettiin hienosti kaikissa toimintamaissa ja flatissa markkinassa vastaavat markkinaosuuksien voitot olisivat tuoneet komeat kasvuluvut.

Integroidut palvelut: +29% vs. liikevaihdon kasvu +7,9% ![]()

Saksassa bruttokate kehittyi 1,3M€:sta (oikaistuna vertailu Q2:n 3,7M€ bruttokatekuprusta) → 2,3M€ (ilman uusia myymälöitä edelleen ja -14,1% myytyjen autojen määrällä). Saksa näyttää kyllä todella lupaavalta, kun muistetaan että int. palveluista ainoastaan rahoitus myynnissä ja sekin edullisella listahinnalla. Toivottavasti Verrellin johdolla päästään painamaan kunnolla kaasua uusissa avauksissa.

Kelpaa kasvatella positiota entisestään markkinan paranemista odotellessa.

84 tykkäystä

Hyvä kirjoitus, loppuvuosi ja koko ensi talvi arvoitus, paljon riippuu myös itänaapurin touhuista.

Autoja tarvitaan ja jos sähkön hinta nousee ihan järjettömästi niin kyllä moni hakee bensa tai diesel

vehkeen kamuxista varsinkin jos polttoaineden hinnat pysyvät jotenkin kurissa. Autojen vaihtotarve

patoutuu tässä hetken aikaa, mutta sitten alkaa taas myötätuuli kamuxillekin.

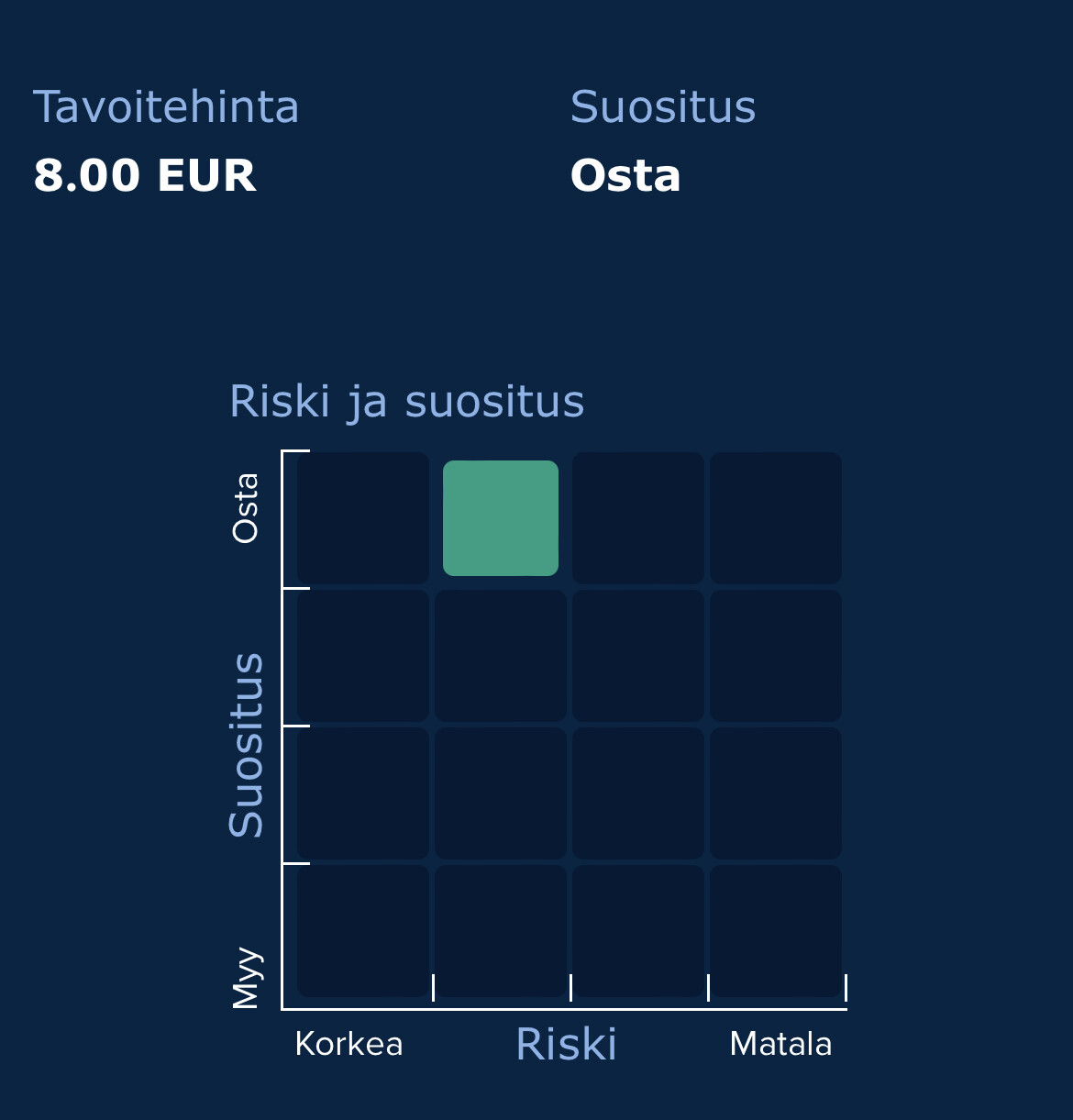

Tässä olis vielä raportti. ![]()

“Kamuxin torstaina annetun tulosvaroituksen jälkeen odotukset Q2-raporttia kohtaan olivat matalat ja kannattavuuden osalta se oli erityisen heikko. Q2 aikana yhtiö onnistui voittamaan markkinaosuutta jokaisessa toimintamaassa ja Saksan liiketoiminta teki historiansa kolmannen voitollisen neljänneksen.”

Kopsattu rapsasta:

“Tällä kestävällä tuloksella Kamuxin P/E-kerroin olisi 11x, mikä mielestämme havainnollistaa, kuinka kärsimätön markkina on ja kuinka matalalle odotukset yhtiötä kohtaan ovat vajonneet. Kurssilaskun myötä osakkeen osinkotuottokin on noussut 3-4 %:n tasolle, mikä onhoukutteleva taso Kamuxin kaltaiselle kasvuyhtiölle.”

https://www.inderes.fi/fi/nyt-koetellaan-vatsahappojen-sietokykya

38 tykkäystä

Kamuxin tulos noussut koronakuopan ennusteista 30-40% ja liikevaihto ~50%. Silti osake nähtiin poikkeuksellisen halpana hinnalla 5,68. Pessimismi on kyllä poikkeuksellista tässä markkinassa. Miten kauan markkinan -20% luvut voivat jatkua?

Mielestäni sijoituskeissi ei ole oleellisesti muuttunut luokkaa 5-10v tähtäimellä. Tulos ei voi tästä kuin parantua ja arvostuskertoimet ei näilläkään spekseillä pahoilta näytä.

29 tykkäystä

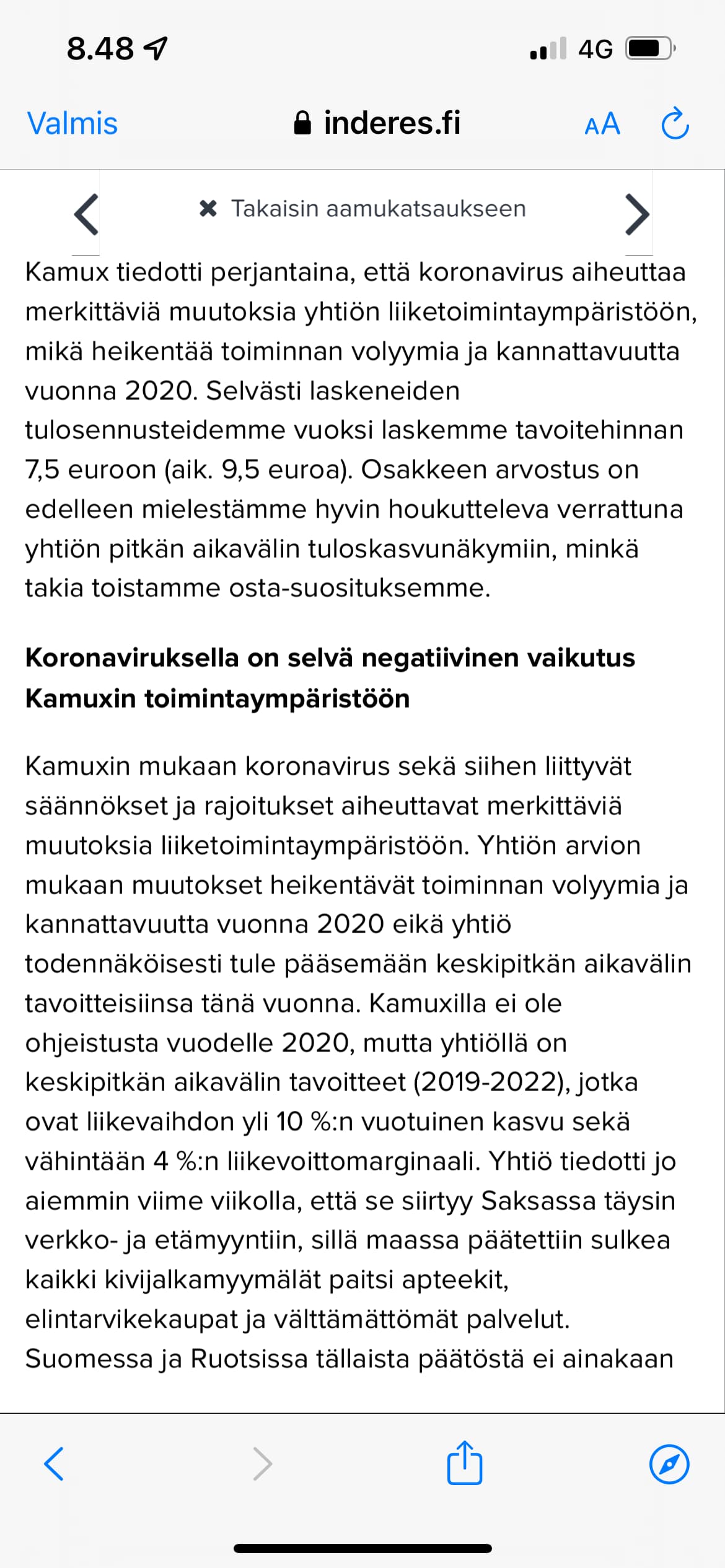

Tuosta analyytikon aamukatsauskommentit Q2-tulokseen liittyen. ![]()

14 tykkäystä

No nyt alkaa mielestäni olemaan ennusteissa todellakin enemmän positiivista kuin negatiivista yllätysvaraa. Tämän vuoden ennuste vedetty ohjeistuksen alalaitaan ja ensi vuodelle vaivainen 11% liikevaihdon kasvu ja kannattavuuden jämähtäminen nykyiselle n. 2,5% liikevoittotasolle. Kertoo paljon nykyisestä arvostuksesta, että näilläkin oletuksilla saadaan positiivinen suositus aikaiseksi.

Anekdoottina myö se, että Pyysinkikin on jo näillä hinnoilla tarttunut Kamuxiin:

jatkan paskaosakkeiden kaivamista. Tällä kertaa lapio osui Kamuxiin.

54 tykkäystä

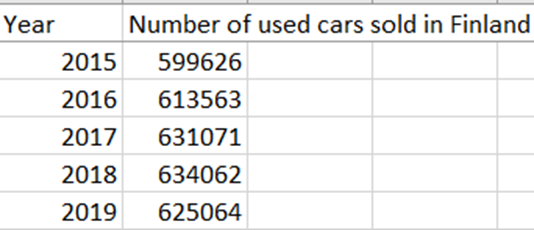

Jos pysähdytään vielä hetkeksi miettimään Kamuxin liiketoimintaa ennen koronaa, niin sanotussa ”normaalissa” markkinaympäristössä. Nämä voisi toki esittää myös kuvaajina mutta otan nyt suoraan kuvakaappaukset Excelistä.

Liikevaihto oli kasvanut mallikkaasti vuosina 2016-2019:

Kuten myös like-for-like sales pientä kauneusvirhettä lukuunottamatta vuonna 2017:

Suomen gross margin oli solidilla tasolla, kun taas Ruotsissa ja Saksassa panostettiin volyymin kasvattamiseen jotta neuvotteluvoima paranisi:

Liikevoittomarginaali Suomessa oli myös suht tasaisella tasolla. Ruotsissa oltiin pinnistetty plussalle. Saksassa lähestyttiin nollatasoa:

Näinä vuosina käytettyjä autoja myytiin Suomessa pyöreästi 600k vuodessa:

Jos sitten hypätään tähän päivään ja mietitään tätä vuotta. Käytettyjen autojen markkina on suorastaan romahtanut. Tämä on vaikuttanut etenkin Kamuxin Suomen gross marginiin. Toisaalta Saksassa mennään ennätystasoilla:

Miksi Saksassa mennään ennätystasoilla? No, rahoituspalvelujen myynnissä on onnistuttu. Kun pyörimme @_TeemuHinkula kanssa Saksan myymälöissä, kaverit sanoivat että myyvät noin kolmasosaan autoista rahoituspalveluja. Mietimme että eihän tämä luku pidä läheskään paikkansa. Sillä hetkellä oltiin alle 20 prosentissa. No, kyllä se nyt pitää. 30% Q2:

Eli kolmessa vuodessa on tapahtunut seuraavaa. Suomen kate on heikentynyt mutta tämä on tapahtunut ainoastaan tämän vuoden aikana. Juuri samaan aikaan kun markkinaympäristö on muuttunut poikkeuksellisen vaikeaksi. Jos oletetaan että käytettyjen autojen markkina palautuu “normaalille” tasolla kuten se aina ennen on palautunut, en näe mitään syytä miksi Suomessa ei päästäisi ainakin lähelle historiallisia marginaaleja. Muistetaan nyt vielä että kilpailu oli varmasti kovaa myös ennen koronaa.

Samalla, Saksan tilanne näyttää huomattavasti paremmalta. Noilla gross margin tasoilla oikeasti voidaan alkaa tehdä tulosta. Ja tämä on pirun tärkeää pitkässä juoksussa. Jos siis aikaisemmin Kamuxin ulkomaan valloitusta on enemmän tai vähemmän kritisoitu (ehkä ihan aiheesta), itse olen hyvin posiitivisesti yllättynyt Saksan viimeaikaisesta kehityksestä.

120 tykkäystä

Onkohan noiden katteiden laskuun mahdollisesti syynä tämä meneillään oleva sähköautojen murros?

Tässä itsekseni tuuminut, että miten ihmeessä autokauppa voi pärjätä tässä murroksessa, jossa kysyntä lienee olevan 90% hybridi- tai täyssähköautoihin, mutta vaihdossa asiakkaat tuovat valtaosin polttomoottoriautoja.

Eikö tässä käy niin, että autokaupat imuroivat vaihtoriveihinsä kaikki vanhat dieselit ja bensat ja sitten ne jää sinne arvonalenemaan, kun kysyntää ei ole? Jos autoliikkeet jättävät ottamatta vanhoja autoja vastaan, niin kai siitä sitten kauppamäärät romahtavat. Kenelle vanhat polttomoottorivehkeet lopulta myydään? Ja mihin hintaan?

3 tykkäystä