Kamuxin ja Sakan ydinongelma? Mainitsit juuri käytettyjen autojen markkinan 2 parasta peluria Suomen markkinoilla. Mitä jos heillä on todellisuudessa parempi tieto ihmisten ostoskäyttäytymisestä ja se olisi syy miksi pärjäävät muita paremmin? Tässäkin markkinassa molemmat voittaneet markkinaosuuksia niiltä muilta.

25 tykkäystä

Viittasinkin Kamuxin tulosvaroitukseen ja viimeisen vuoden/parin kehitykseen.

Verotus ohjaa jo nyt työsuhdeautoilijoita sähköautoihin

2 tykkäystä

Englannin kielinen livenä:

Ei minulla muuta, mutta autokauppa on tullut euroonpanlaajuisesti toistakymmentä pinnaa alas. Pitäisikö tässä toimintaympäristössä nyt edelleen pukata sitä uutta huipputulosta? Aika haasteellista sanon minä

Kurssi on valunut jo lähelle viiden vuoden pohjia ja markkinat sen verran masentuneita, että tuloksen odotetaan nähtävästi jäävän pysyvästi takavuosien tasolla. Huomaa kyllä sentimentin muutokset ym, kun hetki aikaa 20 euroa olisi ollut paperia ja nyt lähellä kaikkien aikojen kurssipohjia merkittävän markkinashokin jälkeen ei pysty enää edes koskemaan lappuun ![]()

Kamuxille on tärkeää pukata sitä autoa kanavien läpi. Siellä myydään rahoituksella merkittävä osa autoista ja saaduilla palkkiotuotoilla tehdään leijonanosa tuloksesta. Tältä osin tilanne ei hirveän heikolta näytä, vaikka lyhyellä tähtäimellä varaston kuranttiutta voi ehkä epäillä. Mielenkiintoista nähdä mainitaanko jälkimmäisestä mitään, kun dieselauto tuntuu olevan niin suuri peikko

41 tykkäystä

Ei niitä uusia hirveästi ole myytykään esimerkiksi tänä vuonna. Suomen autokanta on kuitenkin hyvin vanha ja niitä tulee olemaan kierrossa vielä vuosikymmeniä

Kauppa se kuitenkin on mikä kannattaa. Plugareita ja täyssähköjä myydään järkyttävän pienillä katteilla. Vastaavasti dieseliä varmasti otetaan sisään, mutta kovin hyvää hintaa siitä ei kannata odottaa saavan ja autoliikkeen kate siinä tulee todennäköisesti olemaan huomattavasti parempi. Riskejä näissä hinnoitellaan

Vanha varasto voi olla ongelmallinen mikäli hinnat tulevat nopeasti alas

2 tykkäystä

Ihme säätöä webcastissa kun ei saada slaideja rullaamaan… Kannattaa avata omalle näytölle:

3 tykkäystä

Yksi asia joka voi näkyä viimeisellä rivillä seuraavilla kvartalleilla on rahoitustuottojen lasku. Kamux käsittääkseni diskonttaa tulevat rahoitustuotot heti, ei toteutuneet. Tämä toimii niin että jos myydään auto esim 50.000 Eur auto 60kk haitarilla ja rahoitus tuotto (korkoero) tältä ajalta on esim 4000 eur niin rahoitusyhtiö maksaa 54.000 Eur Kamuxille. Jos asiakas maksaa pois loppuvelan aikaisemmin, esim 24kk jälkeen niin rahoitusyhtiö veloittaa toteutumattomat tuotot myyjäliikkeltä, samoin tietysti mikäli asiakas on maksukyvytön.

Yhtälö toimii niin kauan kuin voi kasvattaa myyntiä, kun myynti laskee niin tuotot menevät negatiivisiksi. Eli pieni putoava puukko laskumarkkinalla. Monet liikkeet ovat myös valinneet mallin jossa tuotot maksetaan kuukausittain toteutuman mukaan.

1 tykkäys

Itsekin asiaa seuranneena, pidän ihmeellisenä, mikäli Kamux diskonttaa rahoitustuotot mainitsemallasi tavalla etukäteen. Selkeästi parempi tapa on ottaa rahoitustuotot kuukausittain asiakkaan maksujen mukaan. Täysin läpinäkyvä ja todellinen tuotto. Ei mikään toivotaan, toivotaan tuotto.

4 tykkäystä

Tarkastelin 2 viikkoa sitten Kamuxin henkilö- ja maastoautovalikkoimaa, jolloin valikoimasta löytyi 4 708 autoa, joiden käyttövoimat olivat:

- 619 hybridi

- 1 575 bensiini

- 2 363 diesel

- 11 kaasu

- 1 E85

- 172 sähkö

Nyt valikoimassa on 4 581 autoa, joiden käyttövoimat ovat:

- 653 hybridi

- 1 533 bensiini

- 2 151 diesel

- 11 kaasu

- 2 E85

- 273 sähkö

Erikseen laskien tuosta tulee yhteensä 4 623, joten hybrideissä on todennäköisesti päällekäisyyksiä ja näyttäisi, että päällekäisyys on nimenomaan diesel-hybrideissä.

Kuitenkin karkeasti valikoiman autoista 2 151 / 4 581 (47 %) on dieseleitä. Kaksi viikkoa sitten niiden osuus oli 50 %.

Diesel käyttövoimana ei ole kuolemassa, mutta mielestäni on selvä, että niiden osuus tulee pienentymään tulevina vuosina. Kamuxilla tosiaan pitäisi olla hyvä tieto siitä, millaisia autoja kansa haluaa ostaa. On selvä, että dieseleiden ostajilla on oma joukkonsa, oma lukunsa tietenkin ne “patteriautoille naureskelijat”. Mun mielestä “ongelma” on ne kalliit dieselit, joiden markkina on ainakin väliaikaisesti dyykannut. Tyypillisesti kalliimmissa autoissa on korkeampi kate ja nyt niitä todennäköisesti joudutaan myymään jopa tappiolla tai ainakin pienemmällä katteella. Mitenköhän pitkä kiertoaika näissä autoissa on? Jos sama auto pölyyntyy rivissä kuukausiakin, niin kyllähän sen auton arvo siinäkin laskee koko ajan, vaikka autolla ei ajettaisi metriäkään.

Katsotaan vielä Kamuxin dieseleiden hintahaarukkaa, joista pienehkö osa todennäköisesti on dieselhybridejä. Suluissa 2 viikon takaiset luvut:

- alle 10 k€: 327 autoa (355)

- 10 - 20 k€: 697 autoa (768)

- 20 - 30 k€: 441 autoa (635)

- yli 30 k€: 576 autoa (603)

Yli 30 000 € maksavien dieseleiden osuus henkilö- ja maastoautokannasta: 12,6 % (10,7 %).

Viimeksi vertasin lukuja Sakaan, mutta kurkataan mikä on tilanne Rinta-Joupin vaihtoautovalikoimassa henkilöautojen osalta:

Rinta-Joupilla on 2 326 autoa, joiden käyttövoimat:

- 1323 bensiini (joista 314 PHEV/täyshybridi)

- 753 diesel (joista 18 PHEV/täyshybridi)

- 139 sähkö

- 336 hybridiautoa (PHEV/täyshybridi), sisältyy bensiini/diesel joukkoon

Rinta-Joupin valikoimassa on siis 753 / 2 326 dieseliä, eli 32 % valikoimasta. Yli 30 k€ hintaisia dieseleitä on 140 kpl, eli 6,0 % valikoimasta.

Näin äkkiseltään katsoen Kamuxin valikoima on “tervehtynyt” kahden viikon takaisesta, mutta käyttövoimajakauma on vielä aika erilainen Rinta-Joupin kanssa, vaikka Sakan kanssa ollaankin aika samoissa lukemissa käyttövoimamixin osalta. Maalaisjärjellä ajateltuna Rinta-Joupin tarjonta näyttää terveemmältä, vaikka valikoima onkin vain n. puolet Kamuxin valikoimasta.

Mitä tulee Kamuxin analyysiin, niin ei analyytikko kyllä tässä mielestäni kovin hyvin lankulle osunut. Erityisesti kummastelen sitä, miksi analyysiä ei päivitetty, vaikka tulosvaroitusta pidettiin jopa todennäköisenä tai ainakin konkreettisena. Kyllähän tähän oli selkeät merkit olemassa, vaikka tämä ei pidemmän aikavälin tarinaa muuttaisikaan.

23 tykkäystä

@Thomas_Westerholm onnistui ovelasti livauttamaan kysymyksen Saksan laajentumisesta, vaikka varmaan tiesi ettei vastausta saada🤣. Mutta Kalliokosken reaktion perusteella saatettaisiin vihdoin tänä vuonna uusi liikejulkistus saada.

9 tykkäystä

En itse ole ehtinyt seuraamaan, mutta onko Kalliokoski ottanut mitään kantaa negarin ajankohtaan, joka oli kuin potku munille. ![]()

4 tykkäystä

Ei suoraan, mutta heinäkuun luvut on katsottu eilen ja ennusteet päivitetty.

Oheistuksen alalaidasta on sellainen tuntuma, että on vedetty varman päälle ettei jouduta antamaan uutta negaria.

Mielenkiintoinen tilanne Saksassa mm Cazoon vetäytymisen johdosta. En osaa sanoa kuinka iso toimia on ollut saksassa, mutta vähentyvä kipailu kuulostaa hyvältä.

8 tykkäystä

Nyt kun on osaria pureskellut aamupäivän ja katsellut molemman kieliset webcastit, niin enpä näe enää niin paljoa moitittavaa. Alla ajatuksia:

- Markkinaosuutta kasvatettiin vaikeassa markkinassa kaikissa maissa

- Negarin ajankohta oli looginen heinäkuun lukujen jälkeen. H1:n oikaistu ebit ei ollut “vasta” kuin 2,2 miljoona euroa jäljessä

- Varastoa muokattu, mutta siinä riittää vielä työtä tulevaisuudessakin (vastatuulta tulokseen)

- Integroidut palvelut etenivät hyvin

- Markkina on vaikea ja poukkoileva. Kyse ei ole niinkään käyttövoimasta vaan kulutuksesta.

- Saksaan lienee tulossa uusi myymälä lähitulevaisuudessa

- Johto on luottavainen oman ostotoiminnan suhteen (Ostaminen mielestäni tärkein osa-alue tässä bisneksessä)

- H2:lla tuskin yhtiö suorittaa mitenkään kovin hyvin, mutta en näe miksei Kamux palaisi parempaan kannattavuuteen taas ensi vuonna. Mielestäni kannattavuutta painaa tänä vuonna kysynnän äkillinen muutos, mihin Kamux ei voinut tekemisillään vaikuttaa, eikä nopeasti vastata. Kyseessä ei pitäisi olla krooninen heikko kannattavuus.

68 tykkäystä

Eikös Kalliokoski kommentoinut kysymykseen dieseleistä siihen suuntaan, että diesel itsessään ei käyttövoimana ole ongelma vaihtoautokannassa vaan suurikulutuksisuus (käyttövoimasta riippumatta).

4 tykkäystä

Postaan tähän Vernerin viestin toisesta ketjusta toukokuulta, joka tiivistää mielestäni hyvin Kamuxin sijoituscasen muutoksen. Jos vielä jokin aika sitten Kamux nähtiin kannattavana kasvana, jolla sekä tulos että liikevaihto kasvaa, niin nyt tuo “linkki” on rikki.

Tähän voitaneen nyt lisätä, että jatkui myös Q2:lla ja myös H2:lla. Mutta voi se tulos/kannattavuus toki taittua takaisin ylöskin, en sitä kiistä. Pointtini enemmän on se, että monen mielessä sijoitustarina/case on nyt hyvin erilainen kuin mitä se oli vielä vaikka vuosi sitten.

11 tykkäystä

Kvarttaalikatsauksen aika:

Myynti:

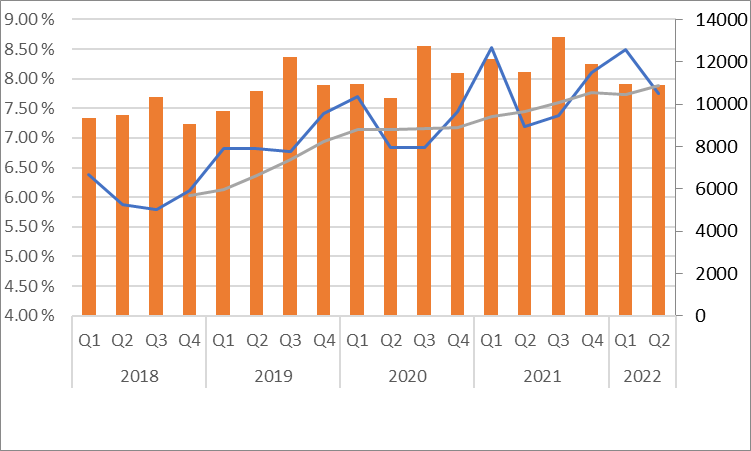

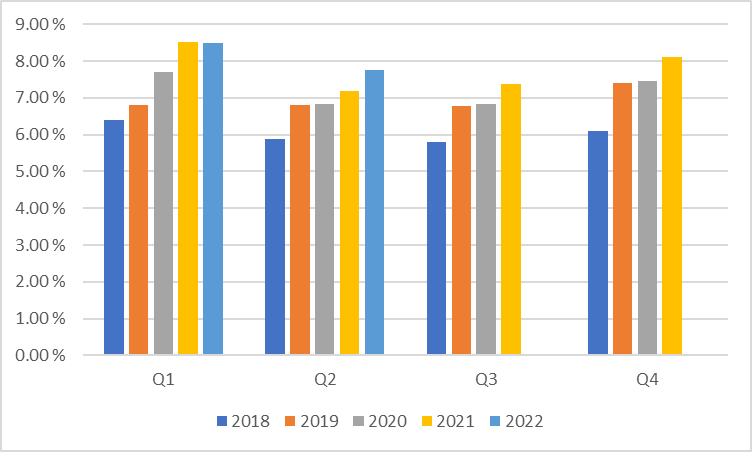

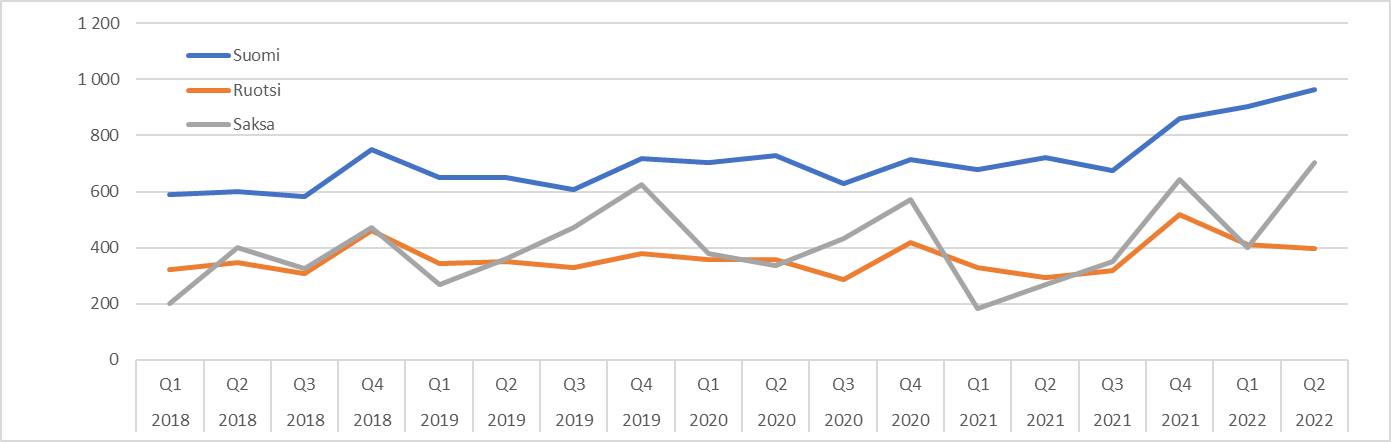

Yleisesti myytyjen autojen määrä oli vähän alakanttiin omista toiveista, mutta kuitenkin tähän markkinaan kelpo suoritus. Y/Y markkinaosuuksia saatiin kaikilla markkinoilla ja rullaava 4Q markkinaosuus nousee tasaisen nätisti:

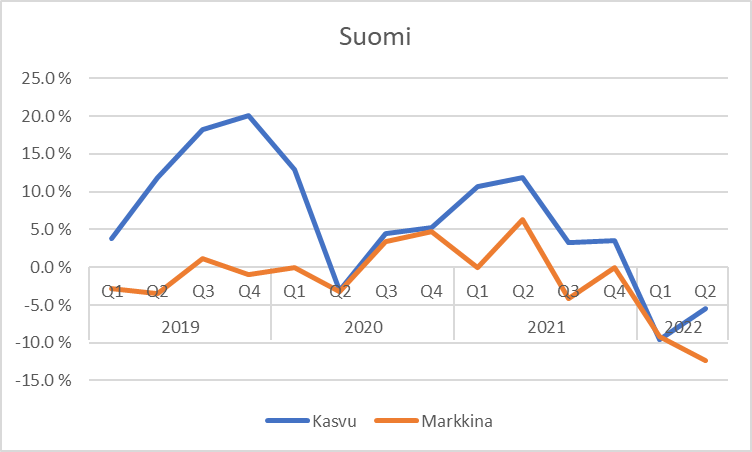

Suomi: Suomessa etenkin markkinaosuuden Y/Y kasvu oli hieno juttu pehmeän Q1 jälkeen. Suomi ei kasva kovaa, mutta kasvattaa markkinaosuuksia kuitenkin.

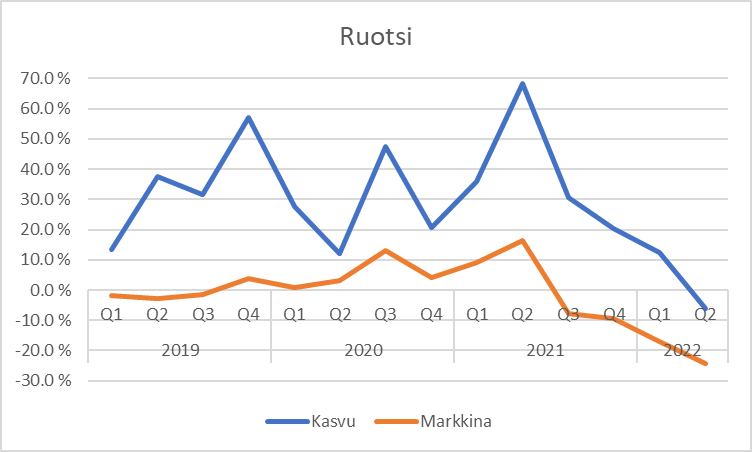

Ruotsi: 4Q rolling nousee vielä hyvin, mutta tahti vähän hyytynyt. Loppuvuodelle on uusia avauksia, joten oletettavaa, että tämäkin nousee lisää.

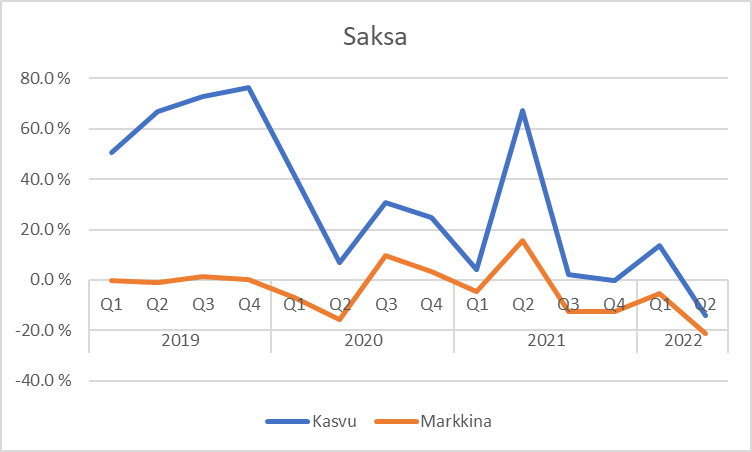

Saksa: ATH markkinaosuus. Uusista avauksista vihjailtu viimein.

Lisäksi markkinaosuudet erilailla ilmaistuna:

Myytyjen autojen määrät: Kasvu vs Markkina:

Kun sininen viiva on ylempänä Kamux voittaa markkinaa

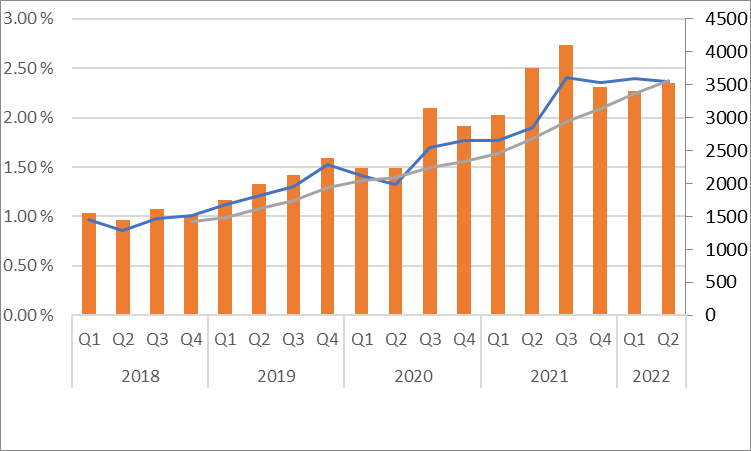

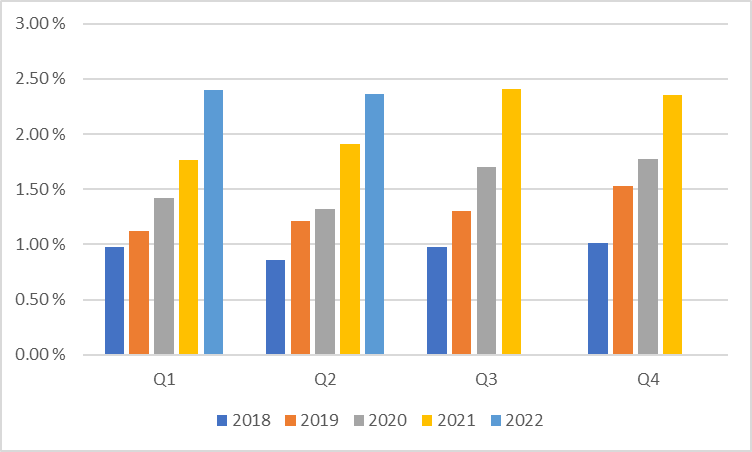

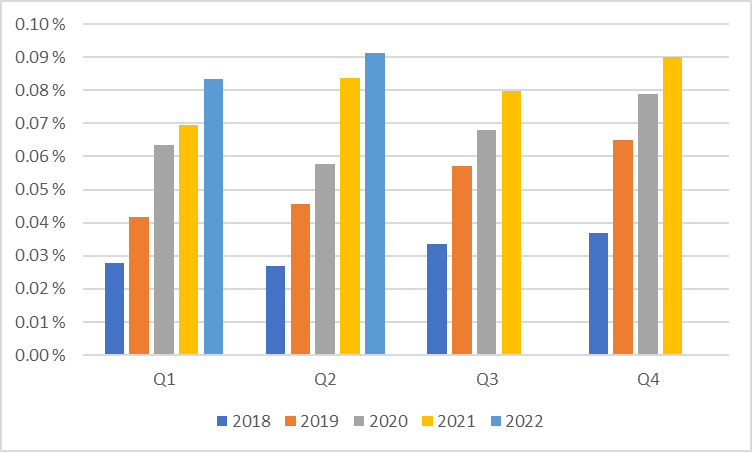

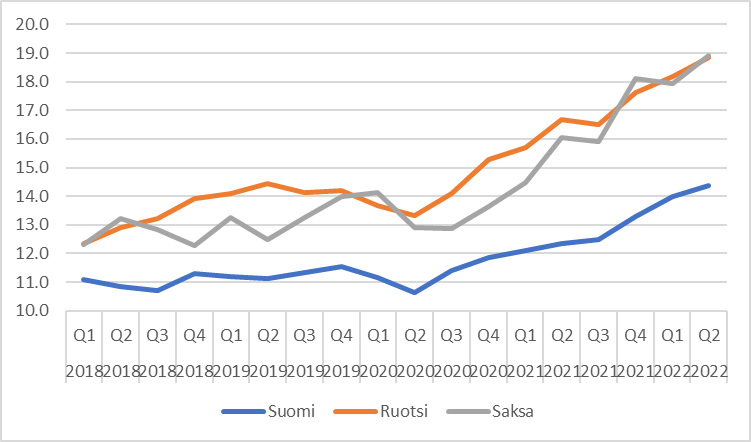

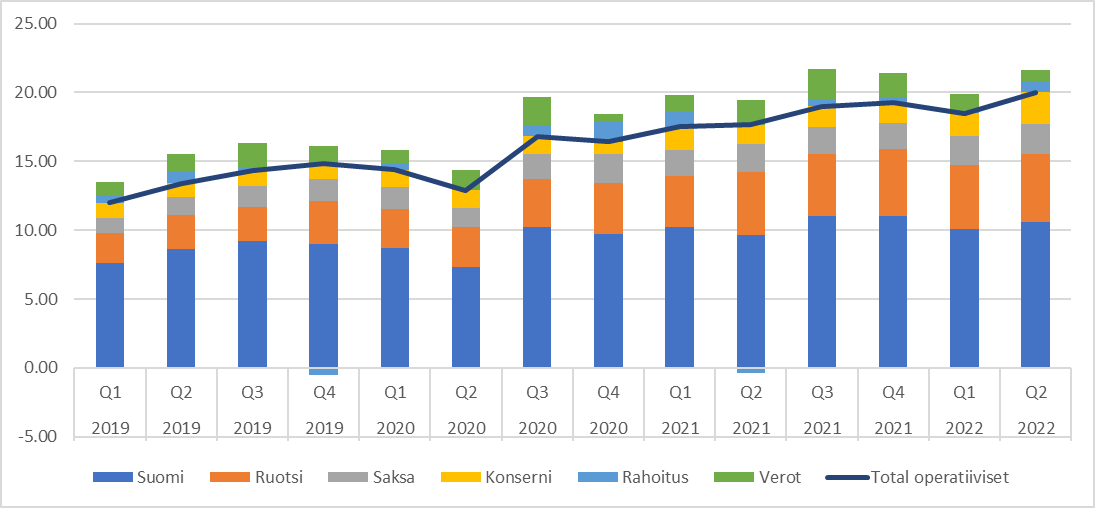

Liikevaihto per myyty auto: Tämä edelleen kasvussaja tukee liikevaihdon € kasvua ja osittain haittaa kannattavuus prosentteja.

Kannattavuus

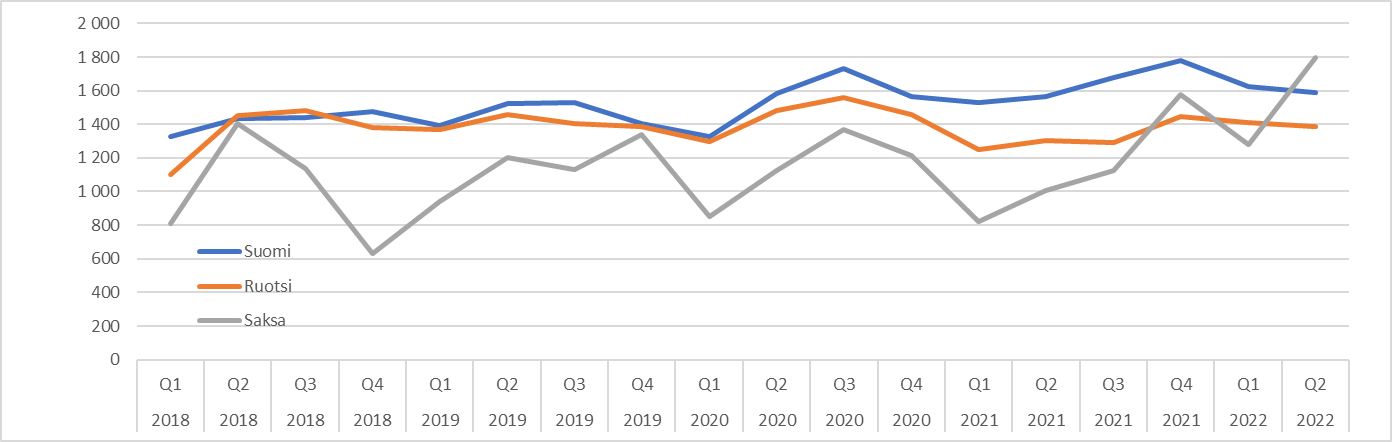

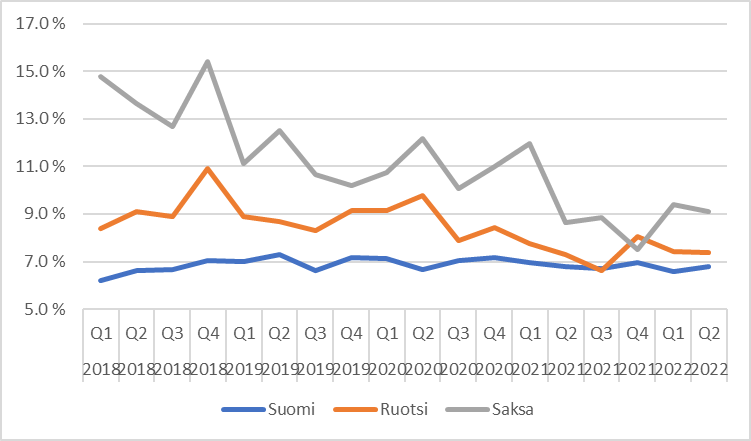

bruttokate per myyty auto - Suomi vähän pehmeä - Saksa todella kova

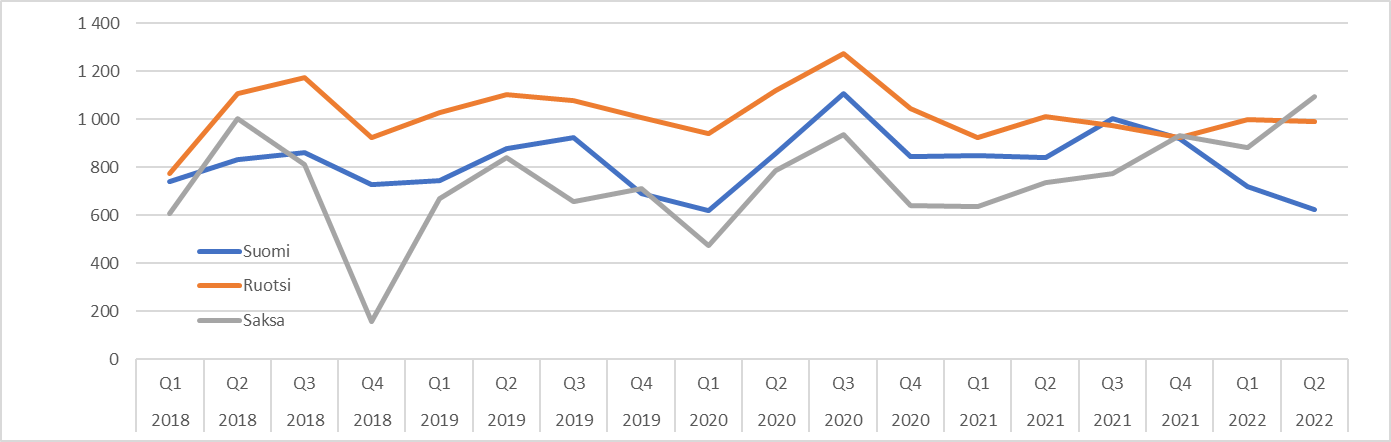

Rautakate per myyty auto: Suomi hyvin heikko - Saksa todella kova

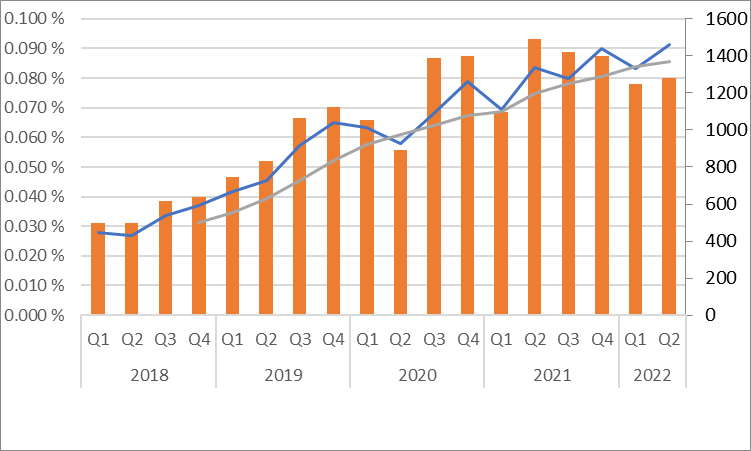

Integroidut palvelut per myyty auto: Raportin highlight! - Tämä osio toimii juuri nyt.

Kustannukset:

Konsernikulut kasvussa*. Kulut kasvoivat suhteessa yli myynnin → Valuua alariville

*webcastissa selitetty että IT panostuksia tehdään enemmän omana työnä vähemmän investointina. Investoinnit laskivat selvästi. Pienentää huolia kuluerästä.

Opex / liikevaihto: Viime aikainen kehitys sakkaa johtuen matalasta myynnistä

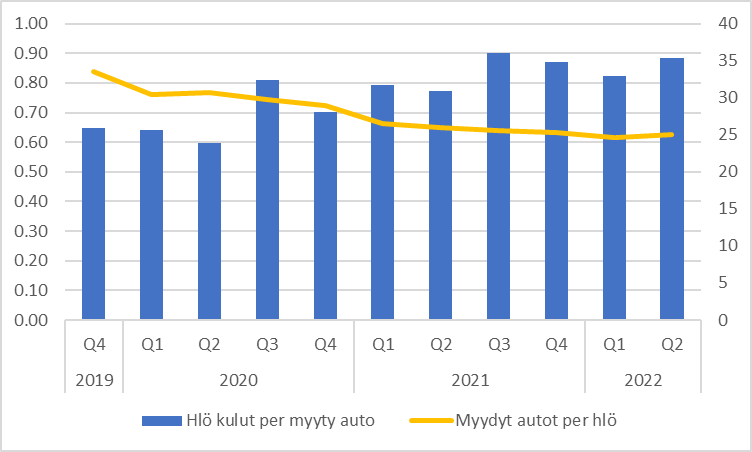

Henkilöstökulut per myyty auto ovat trendanneet ylös samalla kun myydyt autot per henkilö laskeneet → Trendit huonot

Ajatukset:

- Markkina - Vastatuuli on kova. Pitkäjänteinen sijoittaja malttaa istua yli näiden kolhujen. Tämä voi jatkua pidempäänkin ja Kamuxia voidaan kyllä dumpata armottomasti.

- Kasvu: Markkinan voittaminen jatkuu hyvin. Suomen osalta huoli pieneni. Ruotsissa ja Saksassa olisi kiva nähdä vähän parempaa kasvua casen pitkän juoksun kannalta, sillä kasvupotentiaali on niissä markkinoissa.

- Integroidut palvelut: Näiden osalta näyttää nyt hyvälle. Tykkään.

- Myyntikatteet per myyty auto - nämä on ihan hyvässä tahdissa.

- Suomen rautakate - tämä indikoi seisovien dieseleiden ja kovan kilpailun ongelmaa - kuitenkin integroidut palvelut paikkaa hienosti. Diesel-tilanne & markkinan normalisoituminen auttaisi kovin.

- Kannattavuus: myynnin kasvu auttaisi skaalautumisessa. Kulutaso & tehokkuus vähän huolettaa.

Case on kieltämättä ottanut takapakkia vuoden takaisesta. Olen Kamux-bullerona saanut aika pahaa tukkapöllöä. On kyllä tullut hyvää opetusta siitä kuinka ongelmat tuppaavat kasaantua ja jatkua, kun niitä ilmenee. Markkina myös opettaa armottomuudestaan.

En kuitenkaan pidä pitkää peliä katsovalle nykyhintaa perusteltuna. Uskon edelleen 5 vuoden päästä 2Mrd / 3% ebit on realistinen. → Ebit 60M vs nykyinen markkina-arvo 260M. Mahdollinen kiitorata on pitkä eikä tuo ole päätepiste, kunhan vain homma toimii.

Edit. Tuli juuri mieleen viime kesän pohdintani, kun itsekseni mietin: “Joskus vielä naurattaa, että kaikki olivat sitä mieltä, että käytettyjen autojen kauppiaasta kannattaa maksaa lähes PE30.”

Enpä kuitenkaan keventänyt kuin maltillisesti ja into oli kova kauhoa lisää turhan aikaisin.

155 tykkäystä

Voisiko ketjun otsikon korjata asiallisempaan muotoon? Vitsi oli hauska, mutta ei vastaa (kuin osittain) todellisuutta. ![]()

25 tykkäystä

Aikaisempi “Ei voi pelkästään moittia” ei ehkä tällä hetkellä ole niin osuva, mutta liittyi yhtiöön, sillä oli suora lainaus yhtiön johdolta. Muunnokset siitä eivät ehkä sovi enää otsikoksi. Otsikon voisi muuttaa liiketoimintaa kuvaavaksi.

Sopisiko jotain tavoitteisiin liittyvää tyyliin

“Kamux - Kohti Euroopan ykköstä käytettyjen autojen markkinalla?” ja kysymysmerkki perään tämän hetkisen tilanteen johdosta

12 tykkäystä

Mielestäni tämä kuvaa markkinan heikkoutta ja tähän oikea vastaus liikkeenjohdolta olisi nettorekrytointien pienentäminen kunnes markkina taas vetää. Uusia nettorekryjä ainoastaan liikkeiden avaamisen yhteydessä.