“Kamux tarjoaa asiakkailleen kolmansien osapuolien rahoitustuotteita, jotka ovat Kamuxin tuloksentekokyvyn kannalta merkittäviä. Mahdolliset voimakkaat muutokset rahoituslaitosten luotonannossa, asiakkaille tarjottavassa korkotasossa tai yksittäisen rahoituslaitoksen taloudellisessa tilanteessa voivat vaikuttaa rahoitustuotteiden tarjontaan ja kilpailukykyyn markkinoilla.”

Suomi on menossa kohti taantumaa. Maksuhäiriömerkintät ja luottotappiot kasvavat tälläisessa ympäristössä. Se saa rahoitusyhtiöt kiristämään luottopolitiikkaansa. Yhä harvempi saa myöteisen luottopäätöksen. Luottoriskiä työnnetään vastapuolelle. Rahan hinta nousee! Autokaupalle ei jää oheispalveluista viivan alle niin aiemmin.

Inflaatio pakottaa nostamaan EKP:n korkojaan, mikä heijastuu euriboreihin.

Pystyisitkö vielä kysyä @Thomas_Westerholm Kamuxin äijiltä siitä Saksassa menetetystä 3,9Me, mikä liittyy toimittamatta jääneisiin autoihin ? Onko raha good bye? vai onko tapaus kesken. Vaikenevat kuin muuri…

Jotenkin tuntui, että on pakko kirjoittaa häpeilemätön kehujen kokoelma Kamuxista Q2:n tietojen jälkeen.

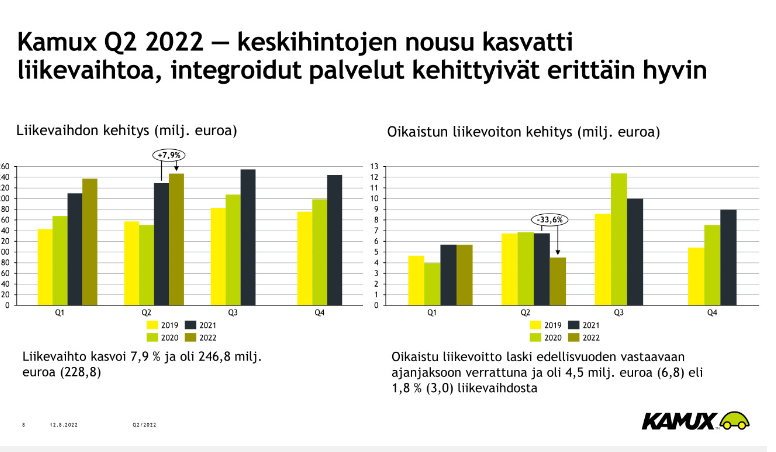

Markkinaosuuksien saaminen ja liikevaihdon kasvu muutoin laskevassa automyynnin markkinassa on iso positiivien ajuri Kamuxilla nyt ja pitkälle aikajaksolle. Markkina sukeltaa 20,9 %, mutta Kamux lisää liikevaihtoaan 7,9 % - pakko tässä on kehua, että hyvin tehty Kamux!

Pääoman tuotto parantui ja yhtiö tekee positiivista tulosta erittäin vaikeassa markkinassa - osoitus yhtiön toimintamallin vahvuudesta.

Kasvuinvestoinit jatkuvat ja kuormittavat taloutta, mikä kuormitus ei pitäisi olla sijoittajille mikään yllätys.

Kuluttajien luotamuksen romahtaminen ei ole yhtiön itsensä syytä, ja sekin luottamus palautunee vähitellen.

Poikkeuksellinen epävarmuus on vaikuttanut ennusteen varsin laveaan haarukkaan varsinkin alalaidassa.

Tavallaan ymmärrän, että markkina hermoilee ja kurssi laski tänään, mutta itse yhtiön suorittaminen on hyvä, ellei jopa parempi, huomioiden erittäin hankala markkintilanne ja kasvuponnistelut.

Kamux toimii ja kannattaa, kasvaa, myös poikkeuksellisten markkinatilanteiden vallitessa - tie “euroopan ykköseksi” on auki ja aukaistu.

Kun tätä tulosta on nyt ehtinyt sulatella, niin mielestäni tilanne ei ole huolestuttava. Oikeastaan se on varsin hyvä. Oma sijoitushorisontti on useita vuosia, joten yksittäisillä kvartaaleilla ei ole juurikaan merkitystä.

Mielestäni oleellista on että Kamux pystyy kasvattamaan markkinaosuutta vaikeassa markkinaympäristössä. Pitkän juoksun hyvä ROE tarkoittaa että liiketoiminnassa on järkeä. Kamux on tehnyt viime vuosina kovaa kasvua ja kasvu maksaa. Harvalla yrityksellä jokainen kasvuinvestointi menee sataprosenttisen nappiin. Kaikki haluaa nähdä hyvin skaalautuvaa kannattavaa kasvua, mutta tosielämässä asiat harvoin menevät näin lineaarisesti.

Oikeastaan on jopa hyvä jos pörssiyrityksellä menee kasvupanostukset toisinaan vihkoon. Silloin se kertoo että yrityksellä on rohkeutta kasvaa ja siihen kuuluuvat virheet. Kun mennään äärimmäiseen kulukuriin ja optimointiin, niin luovuus tuppaa kuolemaan samalla ja parhaat visionäärit nostaa siinä vaiheessa kytkintä. Uskon että Kamuxillakin tulee jossain vaiheessa vastaan tilanne missä uudelleen järjestelyjä pitää tehdä, mutta mielestäni sen aika ei ole vielä. Niin kauan kun Kamux kasvaa markkinaa nopeammin ja viivan alle jää plus merkkinen tulos, olen tyytyväinen osakkeenomistaja.

On toki mahdollista että Kamuxista tulee uusi Lehto Group, mutta toistaiseksi luottoa löytyy vielä putiikkiin ja päätin tuplata positioni kun halvalla saa

Markkinareaktion perusteella tosiaan näyttää siltä, että oletus on nyt tämän muutoksen kannattavuudessa olevan pysyvä.

Minun on vaikea ymmärtää miksi näin olisi: Kamux on strategiakseen ilmoittanut tarkoituksella pyrkivänsä voimakkaampaan kasvuun osin kannattavuuden kustannuksella. Tämä lisäksi nyt kannattavuutta rajoittaa poikkeukselliset olosuhteet autojen saatavuudessa ja käyttövoimavaihtoehtojen hintakehityksen epätietoisuudessa.

En siis ymmärrä miksi lähtökohtaisesti oletus olisi, että tapahtunut muutos kannattavuudessa johtuu jostain pysyvästä yhtiön sisäisestä ongelmasta, kun sille on helposti nimettävissä ulkoiset syyt. Lisäksi on olemassa näyttöä, että halutessaan Kamux pystyy voimakkaasti parantamaan kannattavuuttaan kasvuinvestointien kustannuksella, kuten nähtiin koronakeväänä kamuxin vetäydyttyä hetkellisesti defensiiviseen moodiin. Mikä on siis se todistusaineisto, joka puhuu sen puolesta että Kamux on menettänyt tämän kykynsä halutessaan tuottaa hyvää tulosta kasvun kustannuksella?

2019 vuodesta itse ollut omistaja ja ymmärrän kyllä, että 20€:lla lappunsa ostaneita kyrsii.

Mielestäni on kuitenkin päivän selvää, että investoiminen ja liikkeiden avaus on oikea strategia. Tuloksen optimoinnin ja kasvun himmaamisen aika on sitten kun tilaa kasvulle ei enää ole, ei nyt kun fragmentoitunut ja perinteinen markkina on täydessä muutoksessa. Niin kauan kun Kamux valtaa markkinaa ja laajentuu, kannattavasti, niin kaikki menee kuten pitääkin. Toivoin jo muutama vuosi sitten, että kasvuun panostettaisiin ja ilahduin kun strategia uudistettiin. Toivon nytkin, että johto uskaltaa pitää visionsa kirkkaana mielessä ja sivuuttaa lyhyellä tähtäimellä mukana olevien tuskan parahdukset. Lisää vain kaasua ja uusia liikkeitä

Toki siitä olen samaa mieltä, että olisi kiva jos kaikki menisi tarkalleen kuten on tavoitteissa hahmoteltu, mutta ei asiat ole koskaan ihmiskunnan historiassa menneet näin.

Se oli semmoinen osari ja posari oli tällä kertaa erittäin kaukana fiiliksistä kun eilen vedettiin matto alta sillä ettei se negarin voinut antaa odottaa siihen puoli seitsemään vaikka se olisi ollut mahdollista.

Mutta se siitä ja katsellaan sinne tuulilasiin kun sieltä ne tulot tulevat eikä takapuskurista.

Koko konsernin liikevaihto nousi vaikka markkinan koko laski niin kyllähän tästä voi kuitenkin peukkua antaa vaikka oikaistu liikevoitto ottikin todella rumasti osumaa.

Varaston kiertonopeus hidastui jälleen ja varasto paisui, tämä on erittäin huono asia yhtään pidemmällä aikavälillä ja tämä jatkuvasti hidastuva varaston kiertonopeuden nousu pitäisi saada katkaistua mahdollisimman nopeasti.

Nyt sen voi perustella huonolla myyntimixillä, mutta se myyntimixikin on itse päätetty varastoon ostaa.

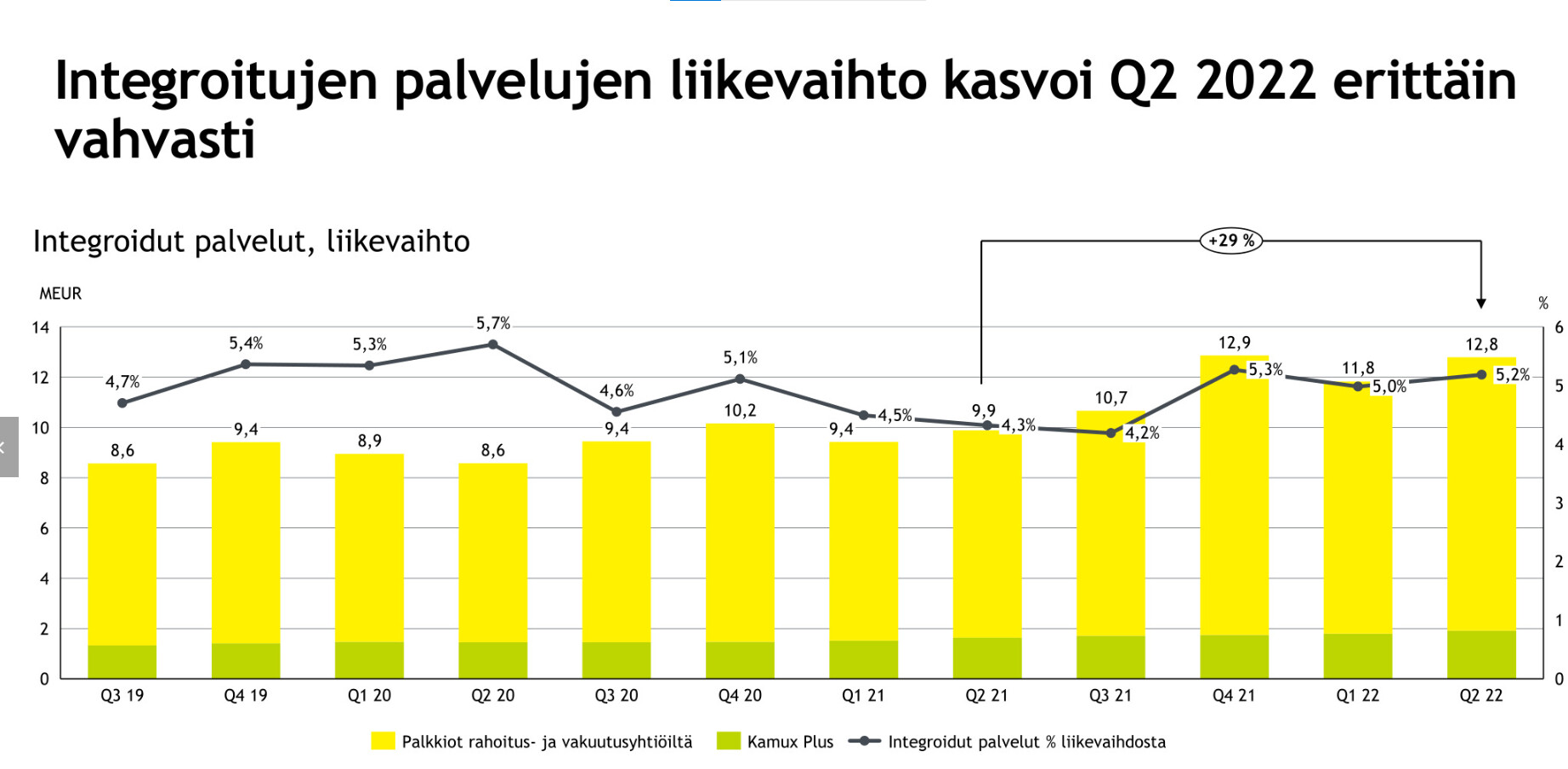

Positiivinen kalvo ja tämä on Kamuxin ylivoimaisesti kannattavin osa jonka kasvulla saa parhaimman hyödyn alariville.

Mikäli tässä voi edelleen luottaa johdon sanomiseen sen suhteen että kasvu parantaa neuvottelumahdollisuuksia rahoitusyhtiöiden suuntaan niin tämä markkinaosuuden voitto on tärkeää vaikka absoluuttinen kasvu nyt onkin erittäin haastavaa tämän markkinatilanteen johdosta.

Neuvotteluasema siis paranee tulevia vuosi silmällä pitäen ja eiköhän johto tästäkin aallokosta selviä hengissä soutuveneen kanssa.

Webcastin perusteella on myös käytännössä varmaa että Saksan päähän saadaan taas viimein uusia avauksia auki uuden maajohtajan vetämänä ja toivottavasti paikkaan sutiminen loppuu ja siellä aloitetaan jälleen kunnianhimoinen laajentuminen.

Kun uusien autojen markkina oletettavasti alkaa jo ensi vuonna elpymään niin Kamuxin toiminta olisi sitten jo siinä kohtaa paljon maantieteellisesti kattavampaa kun käytetytkin alkavat taas vetämään.

Osakkeen arvostuksesta vielä niin paljon on tätäkin päähän potkittu ja en yllättyisi vaikka näin vielä jatkuisikin jos ulkkarit menettivät luottonsa tähän keissiin negarin myötä, jos sijoittaja on valmis katsomaan yhtään pidemmälle niin sanotaan kahden vuoden päästä pitäisinkin ihmeenä jos tämä näillä tasoilla vielä sattuisi mörnimään ja siinä kohta on yhtiön uusi strategiakin epäonnistunut täydellisesti.

Paljon tunnetta ja vihaa, se tarjoaa yleensä mahdollisuuden kontraajalle joka on valmis tonkimaan yhtiön lukuja ja analysoimaan sitä että millä tasolla liiketoiminta voisi olla normaalimmassa tilanteessa olettaen että johdon tuolileikkikin olisi nyt saatu loppumaan.

Niin Ruotsin lukuja kehuttiin ja liikevoitto nolla, eikö niin?

Ei kait yhden liikkeen avaaminen Göteborg ja parin muuhun avaukseen valmistautuminen nyt koko tulosta Q2 imaise?

Eikä Ruotsin liikevaihdolla pidä pystyä selkeään plussaan???

Jos Maratoonari1:n tieto pitää paikkansa, että Kamux diskonttaa tulevat rahoitustuotot heti, on tässä taulukossa merkittävä riski. Rahoitussopimukset ovat helposti 4-6 vuoden mittaisia solmimishetkellä, joten tuotot ovat suuret. Sopimukset taas katkeavat monesti paljon aikaisemmin. Tätä hetkeä Kamux ei tietenkään hallitse, vaan asiakas. Lisäksi nykyinflaatiotilanteessa tulevat korot muuttuvat merkittävästi, joten tuleva ”tuottomarginaalikin on jossain määrin arvoitus”. Mielestäni merkittävä riski siis rahoitustuotoille. Edelleen Maratoonari1:stä lainaten…jo 1000 sopimuksessa diskontattu tuotto on neljä miljoonaa euroa. Ei siis pikkusumma. Paljonko Kamuxille tuosta sitten jää, sen päättää asiakas sillä, kuinka kauan pitää rahoitussopimusta voimassa.

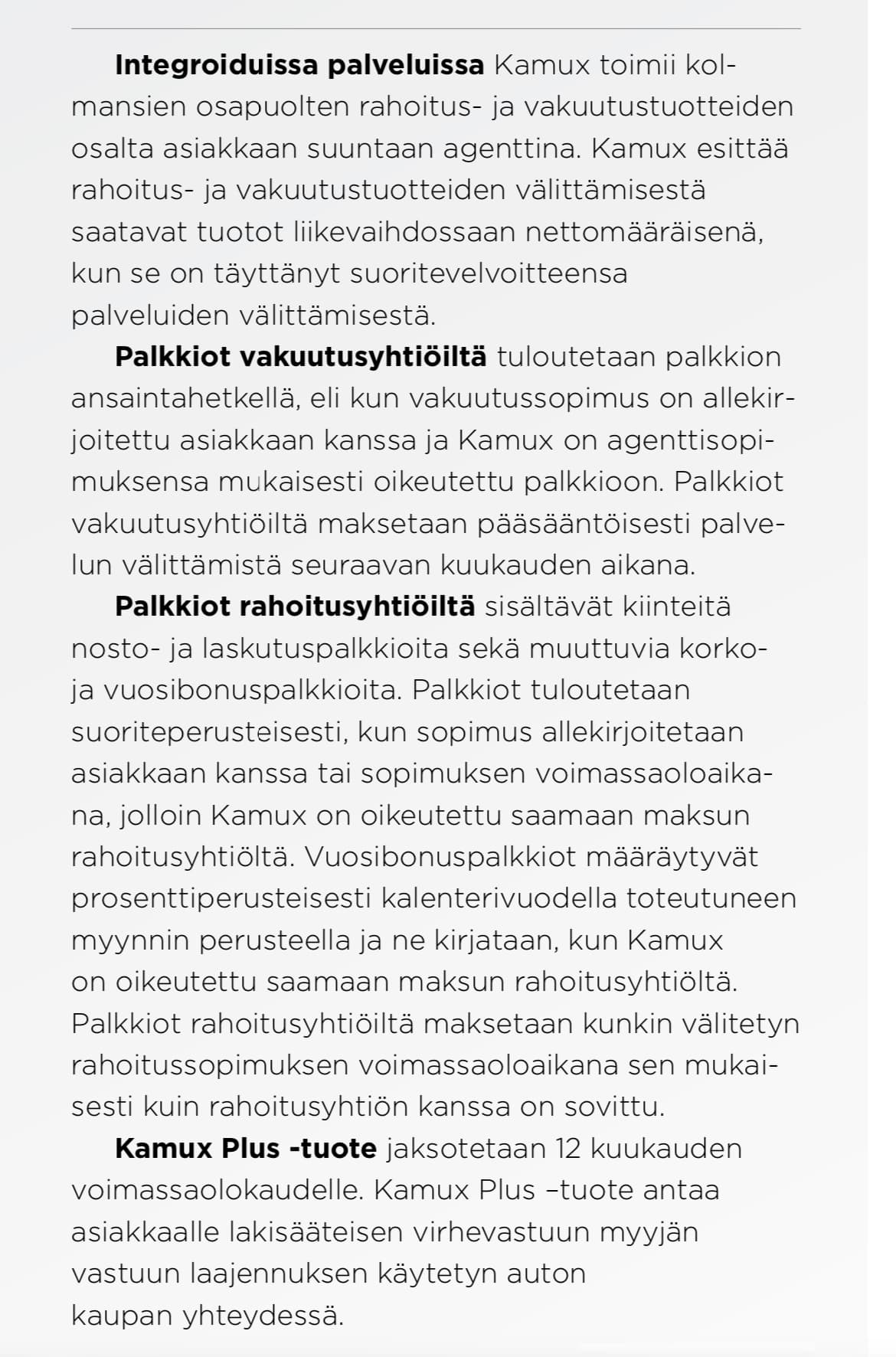

Viime vuoden vuosikertomuksen sivulla 90 on selostettu miten rahat tuloutetaan eri tuotteista. Linkittäisin muuten, mutta ei tämä ifööni oikein toimi nyt

Joka tapauksessa kyseessä jonkinlainen kombinaatio rahoitustuotteiden osalta riippuen eri tekijöistä. Vakuutusmyynti tuloutetaan allekirjoitushetkellä

En kovin suurta riskiä näkisi sopimuspuolen osalta. Kyseessä sen verran houkutteleva jälleenmyyntikanava pankeille, että preemio maksetaan mielellään. Kamuxillakin tainnut pääyhteistyökumppanit vaihtua jossain vaiheessa

Tääläl on iloittu markkinaosuuden ottamisesta, mutta katteesta päätellen yhtiö otti näkemystä ja kilpaili hinnalla. No, aika näyttää miten tämä kehittyy. Aika moni kahvipöytäkeskustelija on todennut että ei nyt vaihda autoa kun dieseleistä ei jostain syystä saa “mitään”. Vaikea on markkina siis.

Itse olen joskus käytettyjä selatessani huomannut ettei näitä luotettavia käytettyjen myyjiä nyt hirveästi ole, varmaan itsekin ostaisin jostain Saka/Kamux/Kesko/Veho tyylisestä, niitä pikkupajoja nyt erikseen mollaamatta.

KL:ssä IR-dirikka sanoi että heinäkuun luvut valmistuivat 11.8 jolloin oli hallituksen kokous, samalla kaavalla voisi olettaa että kesäkuun luvut olivat valmiina heinäkuussa vastaavaan aikaan. Eikö tässä kohtaa ollut jo hyvin todennäköistä että ohjeistus pettää? H1:n luvut olivat sen verran huonot että ylämäki H2:lle oli tiedossa, miten datalla johdettu yhtiö ei tätä muka tajunnut?

Ja jos vielä heinäkuu odotettiin niin kyllähän se datasta olisi pitänyt nähdä menevän vituralleen jo kyseisen kuun aikana, minusta tämä “odotettiin heinäkuun lukuja” ei kyllä mitenkään lennä.

Noh, ehkä tästä nousi sen verran paskamyrskyä mediassakin etteivät enään halua toistaa tätä.