Lyncheilyä Euroopassa

Pitemmät automatkat tarjoavat hyvän mahdollisuuden lyncheilyyn. Muuramen pettymyksen jälkeen oli aika kääntää nokka kohti Kamuxin Ruåtsin liikkeitä. Saksan liikkeitä tuli koluttua jäsenen @Arimatti_Alhanko kanssa ennen joulua, mutta sattui nytkin yksi käymätön liike matkan varrelle, joten samallahan senkin katselee pois.

Ruåtsin läpi ajaessa muutama Kamuxin liike sattuu mukavasti matkan varrelle. Päätin piipahtaa Jönköpingissä sekä upouudessa Malmön liikkeessä. Saksan puolella sitten Lyypekin liike sattuu aika lähelle reittiä, kun lähtee Puttgardenin lauttasatamasta.

Jönköpingin liike^

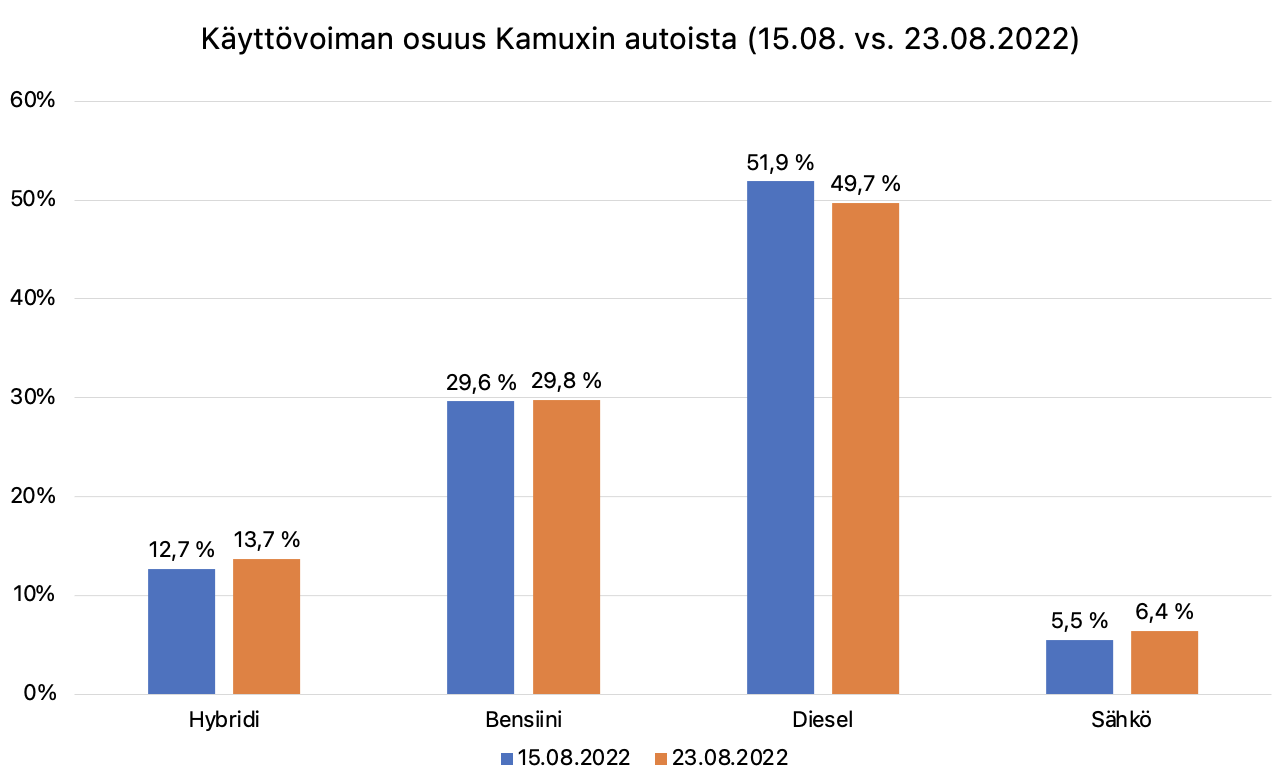

Rahoituksen korot nousussa

Ensimmäinen havaintoni oli, että Ruotsin liikkeissä auton myyntinhinnan sijaan suurimman fontin ilmoituksissa saa rahoituksen kuukausierä. Myyjä sanoi, että se on siinä, koska kaikki sitä kysyy, mutta suurin osa asiakkaista silti maksaa käteisellä. Kamux tosin raportoi, että Ruotsissa 43-47% autoista myydään rahoituksella. Mielestäni tämä on kuitenkin ihan mielenkiintoinen ja hyvä tapa markkinoida, koska Kamux saa rahoituksesta hyväkatteiset provikat.

Myyjä kertoi, että rahoituksen koroilla on nousupainetta. Ennen se oli 5%, nyt 7% ja ensi kuussa kuulemma 8%. Toki tapauskohtaisesti siinä on joustovaraa. Myyjän mukaan jopa 4,5%:iin asti. Sama käytäntö taitaa olla Suomessakin. Yhteistyökumppani rahoituksissa on sama kuin Saksassa, Santander. Sitä eikä korkoa näkynyt ilmoituksissa.

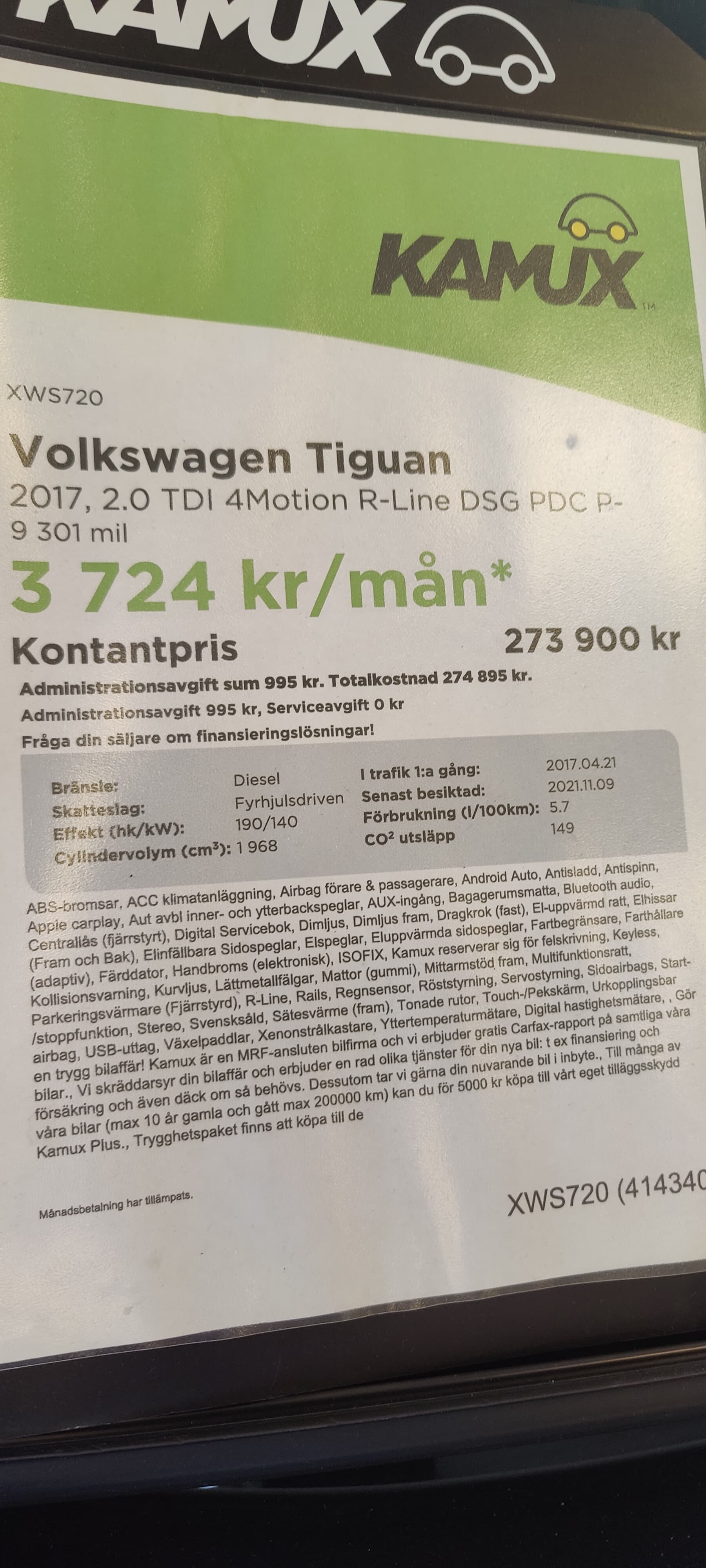

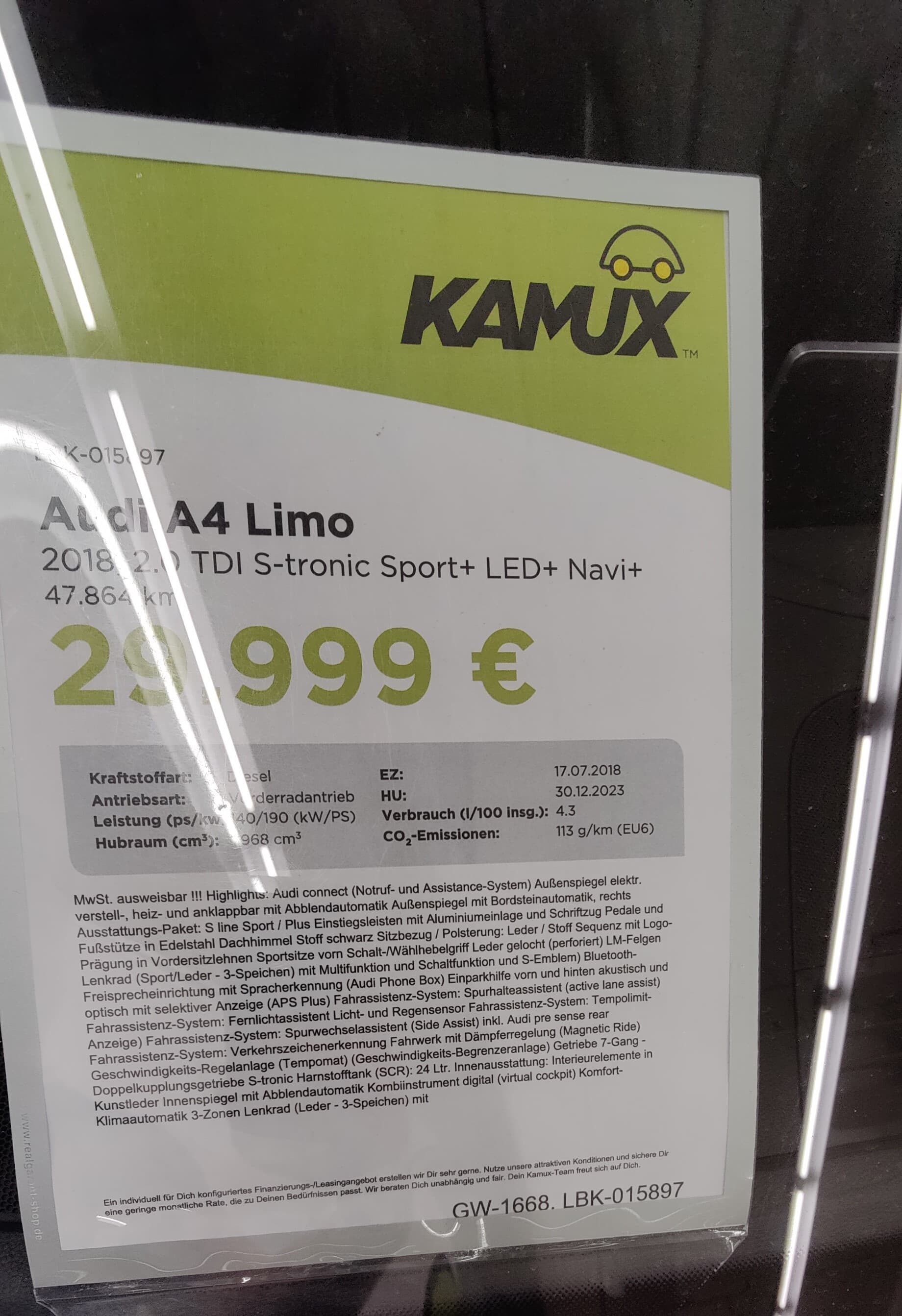

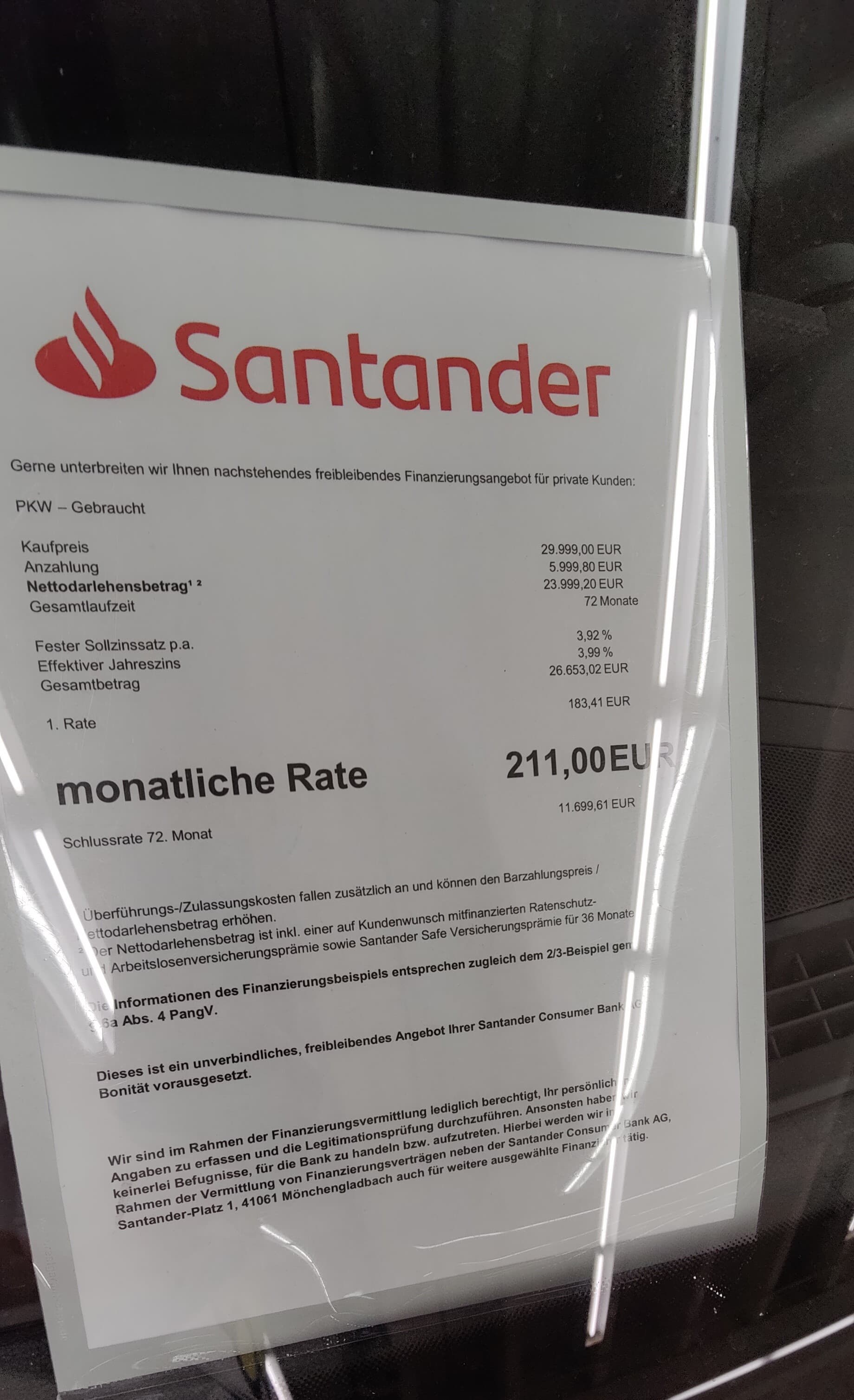

Saksassa esitetään hinta ja rahoitus omalla lapullaan taustatietoineen. (Onpa huono resoluutio kuvissa.) Saksassa korko oli sama 3.99%, mikä oli ennen jouluakin. Korkopaineista myyjä ei osannut sanoa mitään.

Maine

Kun kyselin Kamuxin asemasta Ruåtsissa, toinen myyjä sanoi, että Kamuxilla on huono maine. Syyksi hän kertoi ostettujen ja myytyjen autojen huonon laadun. (Hän käytti hieman voimakkamapaa ilmaisua, mutta jätetään se nyt pois tekstistä). Toinen myyjä taas sanoi, että kaikki autot tarkistetaan alihankkijan toimesta, joten tämä oli hieman ristiriitaista.

Joka tapauksessa vahvuutena on hinta. Kamuxilta saa kuulemma kuningaskunnan halvimmat autot.

Vanhat autot Itä-Eurooppaan

Kun jälleen peitetarinana yritin myydä omaa loso-Mersuani, selvisi että vaikkei Kamux vanhoja losoja myykkään omissa liikkeissään, ottaa se niitä vastaan ja myy pienimmille liikkeille. Mielenkiintoista oli se, että parhaan hinnan vanhoista ja raihnaisista autoista saa kuulemma Itä-Euroopan maista, koska “siellä niitä ei auton kunto kiinnosta”. Toinen myyjistä kertoi omaavansa myös hyvät suhteet Itä-Euroopan maihin. Näin siis Ruotsissa. Saksassa taas liikkeiden pitää antaa vuoden takuu joka tapauksessa, joten he ovat tarkempia vanhojen losojenkin suhteen. Silti molemmissa maissa tarjosivat saman hinnan minun losostani.

Ostotilanne haastava

Ruotsin markkinassa erikoista oli se, että he ostavat uusia autoja vain Ruotsista. Tämä sen vuoksi, että tietävät mitä saavat. Saksasta tuodaan vain Tesloja, joita olikin Malmön liikkeessä muutama. Tämä tuo varmasti haasteita autojen hankintaan. Suomessa tilanteen täytyy sikäli olla parempi, koska autoja tuodaan muista maista. Esimerkiksi Ruotsista myydään paljon autoja Suomeen, koska Suomessa on korkeammat hinnat.

Saksassa on iso markkina, mutta ostotilanne on silti haastava. Myyjä sanoi, että heidän liikkeessä on paikka 150 autolle, mutta tällä hetkellä siellä on vain 70 autoa!!! Nettisivuilla kuitenkin näkyy yli 100 autoa Lyypekin liikkeen kohdalla. Joten en tiedä mikä on tarkka luku

Malmön uusi liike^

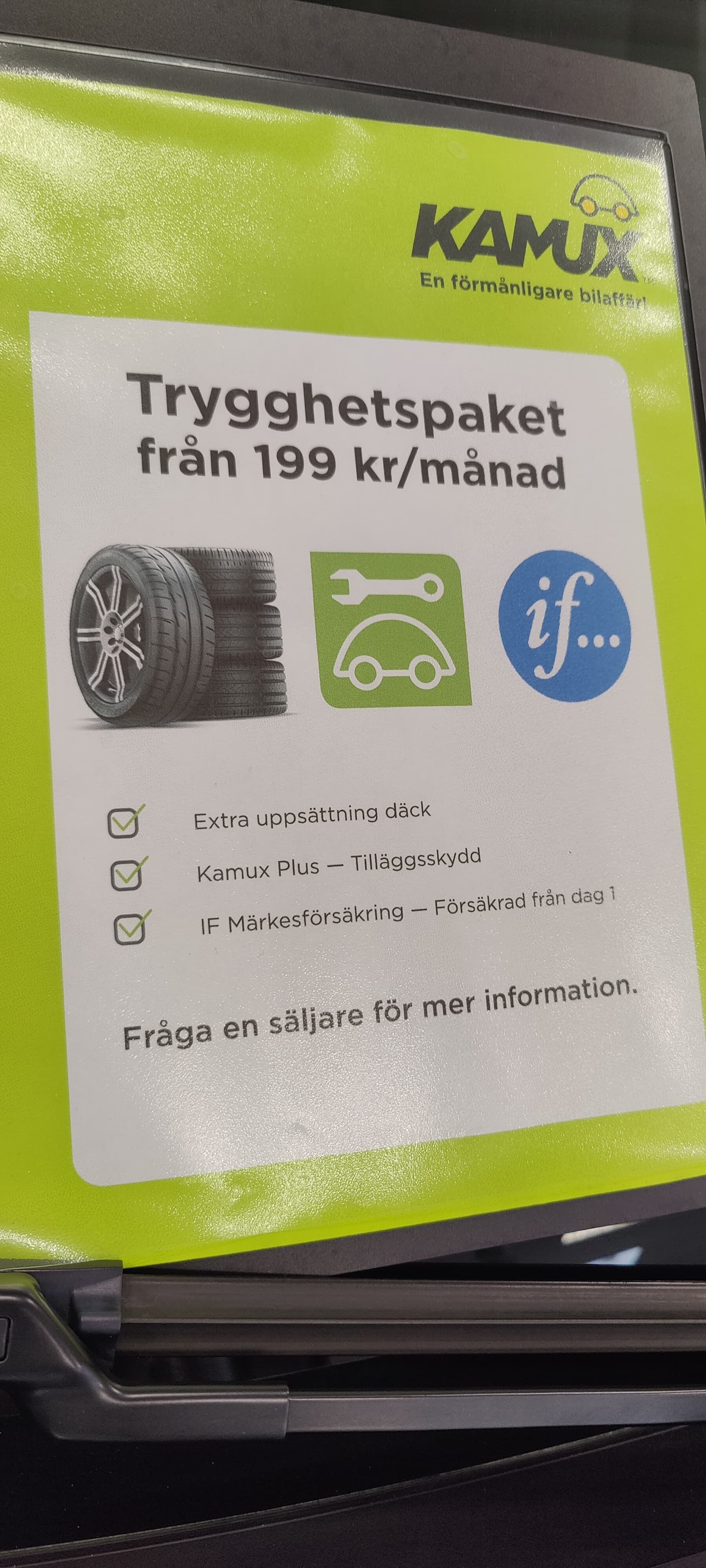

Ruostin erikoinen vakuutusten myyntimalli

Itselle on hieman ollut mysteeri Ruotsin erikoinen vakuutuksien myyntimalli, sillä Kamuxin raporteissa lähes 90% Ruotsissa myydyistä autoista ottaa vakuutuksen, kun Suomessa vastaava luku on vajaa 50%.

Myyjä kertoi, että Ruotsissa auton ostaja saa muistaakseni kahdeksi viikoksi ilmaisen vakuutuksen heti ostaessa, jonka voi sitten halutessaan vaihtaa. Kamux tarjoaa ostajalle myös vakuutusta, joka on myyjän mukaan Ruotsin suurimmalta toimijalta eli varmaankin If:ltä. Heidän logo näytti olevan Kamux Plus mainoksissa. Tällöin ostaja saa 20% alennuksen vakuutukseen. Myyjän mukaan ongelma on silti se, että If:n vakuutukset ovat kilpailijoita kalliimpia. Hänen mukaansa muistaakseni 20-30% auton hankkijoista ottaa vakuutuksen Kamuxilta.

Menekki

Kaikki myyjät sanoivat, että hiljaista on. Dieseleitä kuulemma menee samassa suhteessa kuin niitä on liikenteessä. Jäin pohtimaan ja unohdin kysyä dieselin hinnan vaikutusta Ruotsissa. Siellä diesel maksaa 25 kr/l, kun bensa maksaa alle 20kr/l. Dieselin korkea hinta johtuu ilmeisesti bio-dieselin suuresta määrästä sekoituksessa.

Kaikki sanoivat, että sähköä ja hybridiä menee. Yleensä alle viikossa. Niitä on vain vaikea saada.

Unohdin myös kysyä, että mikä on tilanne myynnin suhteen q3 vs q2. Sen kuitenkin laitoin merkille, että kaikissa liikkeissä oli paljon tilaa. Esim pihat olivat aika tyhjiä tai siellä oli laputtamattomia autoja. Kun joulukuussa kierreltiin Saksan ja Suomen liikkeitä, olivat parkkipaikat niin täynnä autoja, ettei sinne tahtonut saada omaa parkkeerattua ja liikkeissä oli todella käytetty mielikuvitusta, että kaikki autot oli saatu mahtumaan. Tänä kesänä en muistanut katsella miltä tilanne näytti Suomessa. Toki nettisivuilta saa suoria lukuja.

Lyypekin liike^

Sellanen reissu tällä kertaa, kilometrejä tuli yhteen päivään ihan tarpeeksi. Siitä johtuen kannattaa ottaa nämä anekdootit varauksella, sillä muisti ja mieli on saattanut tehdä tepposia.