Jos se nyt skitistä puhui, niin se on paljon neutraalimpi sana Ruotsissa kuin englanniksi tai suomeksi.

Mitä autojen laatuun tulee, niin siinä on vähän kulttuurieroa. Suomessa kun ostat saman merkkisen, mallisen ja vuosikerran auton, niin hinta on sama kuin Ruotsissa. Mutta siinä Ruotsi-autossa on mukana lähes kaikki lisävarusteet, kun taas Suomi-autossa on korkeintaan sisätilalämmitin. Ja hinta siis sama.

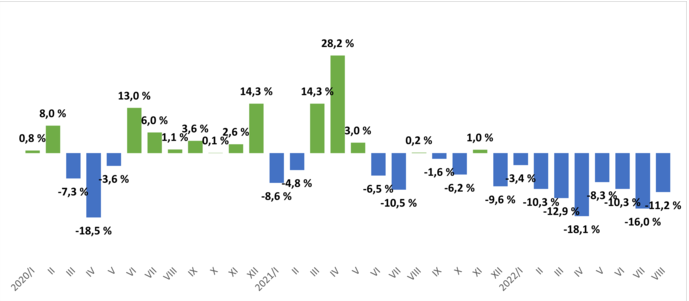

Viime vuoden elokuussa oltiin 8/2020 tasolla, kasvua 0,2 % y/y. Mutta joo elokuu ollut yleensä yksi vahvimmista kuukausista, toki tarjoillut nyt parhaat luvut kuukausitasolla tällekin vuodelle tähän mennessä

Markkina jatkuu huonona ja vaikea nähdä, että aleneva kuluttajien ostovoima auttaa tilanteen paranemisessä tulevan talven aikana. Pienenä positiivisena nostona tuoreissa tilastoissa voi nähdä, että uusien autojen rekistöröinti laski enää vain -10 prosenttia verrattuna elokuuhan 2021, kun se on koko alkuvuoden aikana laskenut -22 prosenttia verrattuna viime vuoden vastaavaan ajankohtaan.

Coeuksen pojat näköjään lisänneet omistustaan reilusti elokuussa:

Nuo käytettyjen autojen luvut olivat hieman omia odotuksiani paremmat, minkä lisäksi nostaisin esiin tuon @Karhu_Hylje mainitseman uusien autojen myynnin. Autoalan Tiedotuskeskuskin kirjoitti juuri pahimman olevan takanapäin uusien autojen myynnin osalta, mutta tässä taas yksi kierrepallo Kiinan suunnalta.

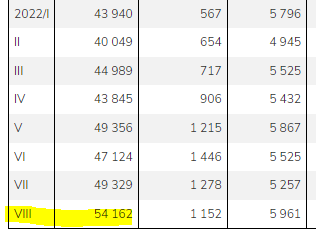

“Autoalan Tiedotuskeskus julkaisi torstaina tuoreimmat käytettyjen autojen kauppaa koskevat tilastot. Käytettyjen henkilöautojen kauppa laski Suomessa elokuussa 11 % vertailukaudesta ja oli 54 162 autoa, mikä oli määrällisesti hieman odotuksiamme vahvempi luku. Laskua korostaa vahva vertailukausi, jonka aikana käytettyjä autoja myytiin 2 % vuosien 2015–2020 keskiarvoa enemmän. Arviomme mukaan käytettyjen autojen myynti on laskenut kuluttajien välisessä kaupassa autokauppojen myyntiä enemmän.”

Edellisen kerran, kun Kamuxia sai tähän hintaan oli juuri koronakuopan syvimmät hetket menossa.

Palataan aikaan - miltä Kamuxin tilanne näytti silloin:

Kommentteja: “Kamux toimii pienikatteisessa autokaupassa (bruttokate ~12 % ja liikevoitto ~4 %), missä kiinteät kulut juoksevat vaikka myynti ei vedä.”

“Kannattavuus kuitenkin kärsii, jos varaston kiertonopeus hidastuu ja varastossa olevien autojen arvot putoavat.”

“Kamux voi vahvan taseensa turvin ja alan tehokkaimpana toimijana tulla tästä kriisistä suhteellisesti vahvempana ulos ja odotamme tuloksen palaavan kasvu-uralle vuonna 2021.”

“Koronaviruksen aiheuttama talousshokki johtaa väistämättä kuluttajaluottamuksen laskuun, mikä näkyy usein siten, että monet harkinnanvaraiseen kuluttamiseen liittyvät hankinnat siirtyvät. Autokauppa on yksi tällaisen tilanteen kärsijöitä ja tämä on näkynyt viime viikkoina pitkin maailmaa julkaistujen uusien autojen myyntilukujen laskuna”

“Arviomme mukaan uusien autojen kauppa kärsii tällä hetkellä kysynnän lisäksi myös autotehtaiden tuotantoketjuihin tulevista häiriöistä, mikä vaikuttaa negatiivisesti uusien autojen toimitusaikoihin ja tarjontaan. Käytettyjen autojen kauppa voi saada tämän takia hieman suhteellista etua uusien autojen kaupan kustannuksella, kun kuluttajat siirtyvät epävarman taloustilanteen vallitessa ostamaan uuden sijasta käytetyn auton”

“Näin nopean volyymilaskun aikana on käytännössä mahdotonta sopeuttaa omaa kulutasoa vallitsevaan tilanteeseen ja arvioimme kannattavuuden laskevan selvästi edellisvuoden alapuolelle”

“Nykyinen epävarma tilanne koronaviruksen vaikutuksiin ja kestoon liittyen sekä sijoittajien riskinottohalukkuuden vähentyminen toimivat kuitenkin käsijarruna osakkeen nousulle lyhyellä aikavälillä. Nykyinen heikko markkinatilanne tarjoaa mielestämme erinomaisen ostopaikan, mikäli uskoo Kamuxin liiketoimintamallin toimivuuteen ja hyviin pitkän aikavälin tuloskasvunäkymiin.”

Mietteitä:

Koronasta ei tullut pelätynkaltaista shokkia käytettyjen autojen markkinaan. Pahin isku meni nopeasti ohi ja siten tuo Petrin enteilemä siirtymä käytettyihin voimistui.

Kamux suoriutui tuosta kriisistä merkittävästi paremmin kuin pelättiin ja on kasvanut paljon enemmän kuin silloin oletettiin, vaikka analyysi oli jo silloin melko positiivinen lähivuosien kasvusta.

Kuluttajien luottamus tuntuisi vaikuttavan yllättävän paljon. Koronassa markkinat pelastettiin nopeasti keskuspankki- ja talouspolitiikalla. Nyt kuluttajaluottamus laahaa matalalla ja kulutus harkinnanvaraisiin hyödykkeisiin on laskenut merkittävästi

Ylläolevista kommenteista voi oikeastaan aistia nykyhetkeä paremmin kuin vuotta 2020.

Nyt vallitseva tilanne ei vaikuta ratkeavan niin nopeasti kuin korona. Kamux on juuri nyt yllättävän paljon makron vietävänä, vaikka alaa on kuvattu defensiiviseksi.

En usko koronan kaltaiseen V- palautumiseen, mutta pitkässä juoksussa on melko luottavainen olo, että yhtiö palautuu tästäkin kriisistä hyvin jaloilleen

P/S on nyt historiallisen alhainen. n. 25% alennus koronan alimpaan kuoppaan → Sentimentti on todella synkeä.

Kannattavuuden heikennyttyä EV/Ebit ei anna yhtä suurta alennusta historiallisiin toteumiin. Kuitenkin EV/Ebit 2022 ennusteella on alhaisempi kuin ennustettu taso koronakuopassa. Silloinkin markkinoilla vallitsi hyvin voimakas pelko.

Jos Kamux laskee vielä 40%, niin firmaa myydään kutakuinkin käyttöomaisuuden hinnalla. → Vielä ei ole ihan tupakantumppi kamaa, mutta itse liiketoiminnalle ei enää paljoa arvoa anneta.

Mielenkiintoista että nyt hurjan pulkkamäen jälkeen netto-ostajana BofA Securities ja Nordnet, kun taas myyjänä kunnostautuu Nordea ja Goldman Sachs. Kuluttajat säikähtäneet ja instituutit heränneet?

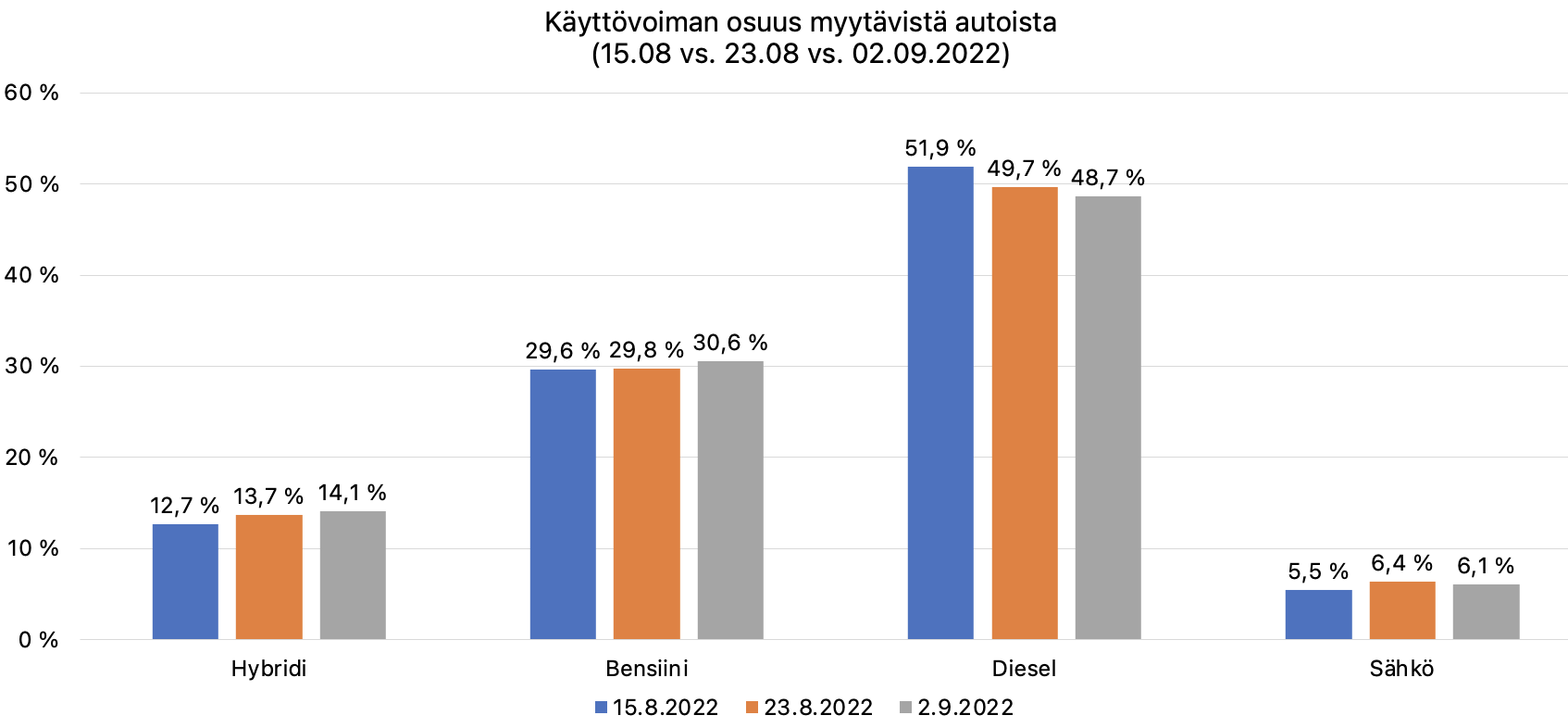

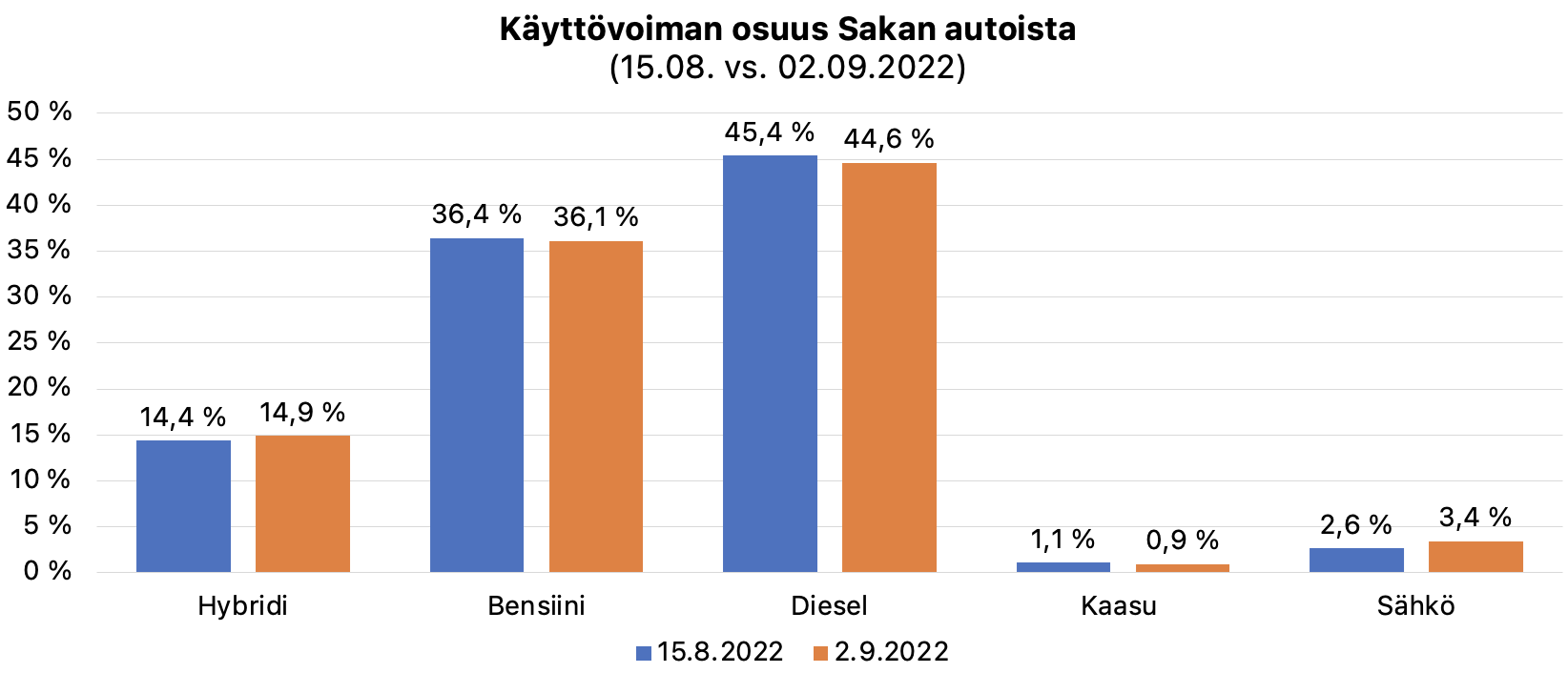

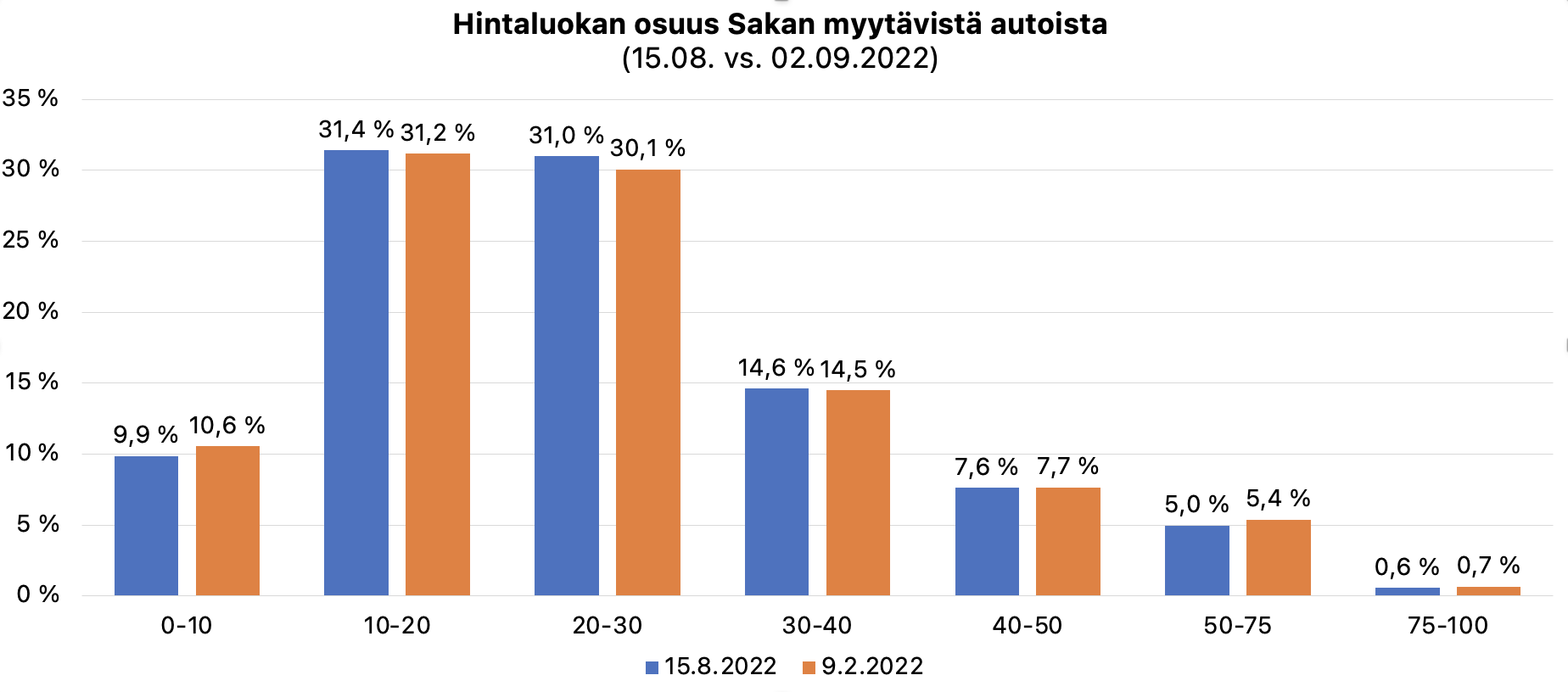

Katsoin Sakan luvut 15.08.2022 ja vertasin tilanteeseen 02.09.2022. Otin kaasuautot mukaan Sakan lukuihin koska ne ovat Sakalla hieman merkittävämpi osa valikoimaa kuin Kamuxilla (mainittakoon vertailun vuoksi että Kamuxilla kaasuautojen osuus muuttui vastaavalla ajanjaksolla 0.3% → 0.5%).

Sakalla autojen valikoima on pienempi kuin reilu pari viikkoa sitten. Suhteellisesti sekä hybridi- että sähköautojen osuudet ovat kasvaneet; diesel- ja bensiiniautojen osuudet puolestaan hieman laskeneet:

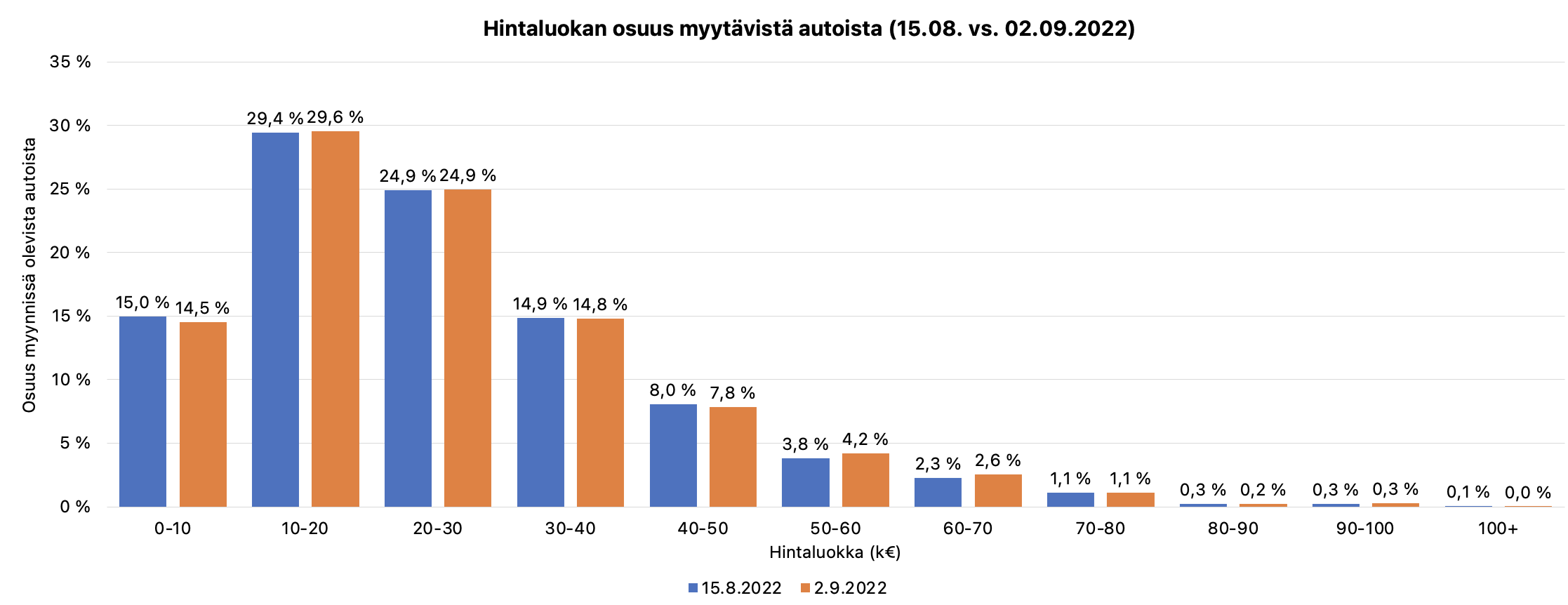

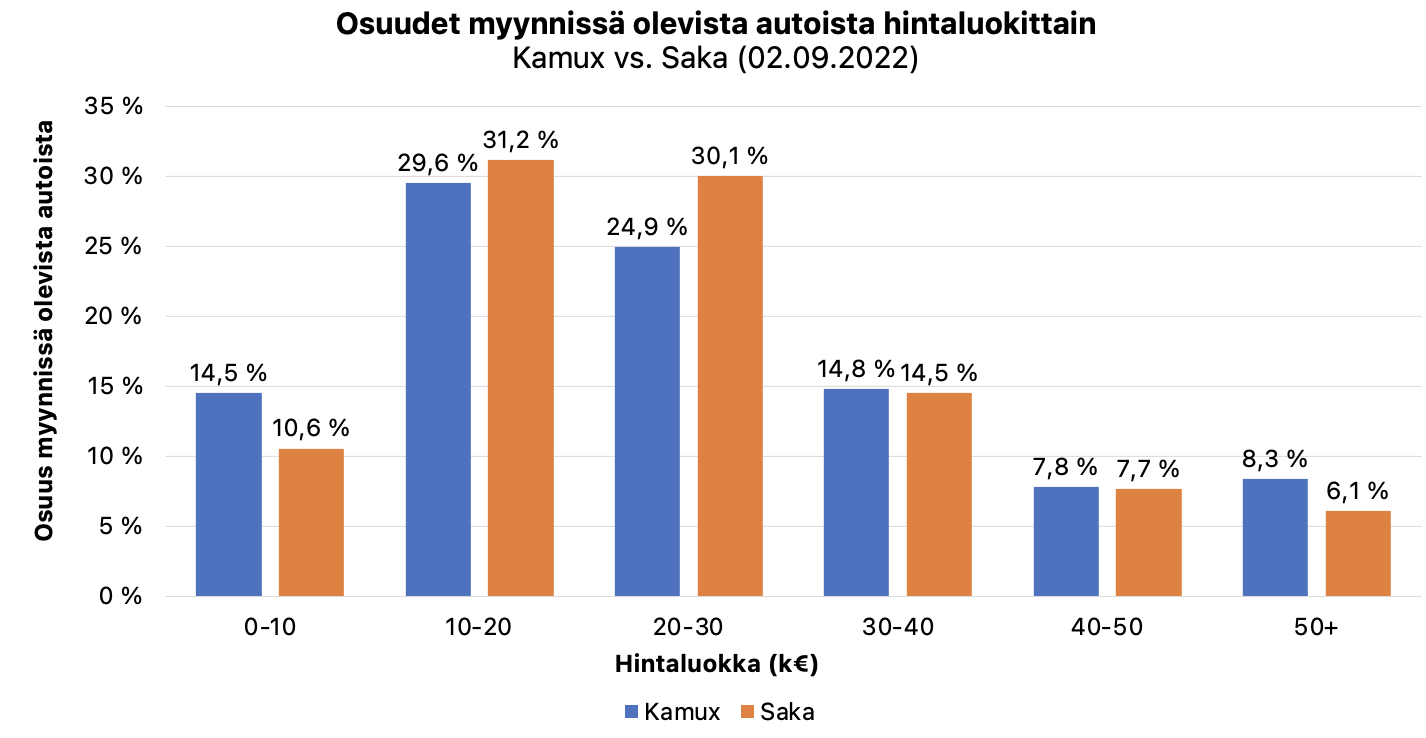

Sakalla on rajoitetumpi hakutoiminto hintojen suhteen joten ylemmissä hintaluokissa ei voi tehdä täydellistä vertailua, joten laitoin viimeiseksi luokaksi 50k€+:

Salkunrakentajan Jorma Erkkilä on tehnyt jutun Kamuxista, jutun lukee muutamissa minuuteissa ja juttu ei tarjoa hirveästi uutta Kamuxia seuranneelle, mutta on artikkeli on silti ihan hyvä.

"Yhtiön tavoitteena on saumaton monikanavainen asiointi sekä markkinoiden paras digiostopolku. Kamux hyödyntää asiakaspalvelussa esimerkiksi ristiinmyyntiä. Datan ja analytiikan tuella yhtiö johtaa myyntiä, ostoa ja hinnoittelua ja hyödyntää dataa myös asiakkaan ostokokemuksen kehittämisessä, erityisesti verkkoasioinnissa.

Yhtiö pyrkii myös tehostamaan prosessejaan sekä logistiikkaansa. Kamux aikoo avata jatkossa vähemmän mutta isompia myymälöitä.

Inderes ennustaa yhtiön oikaistun osakekohtaisen tuloksen nousevan ensi vuonna 0,51 euroon tämän vuoden 0,42 eurosta. Se tarkoittaisi nykyisellä kurssinoteerauksella kohtuullisen matalaa 11,5x P/E-kerrointa."

Jutusta : “Autoalan Tiedotuskeskuksen mukaan Suomessa tehtiin kesä–elokuussa yhteensä hieman yli 150 000 käytetyn auton kauppaa, mikä oli noin 4 000 autoa enemmän kuin vuosi sitten. Tänä kesänä elokuu oli ylivoimaisesti vilkkain kuukausi vaihtoautokaupassa, kun taas viime kesänä se oli selvästi hiljaisin.”

Eroaa kyllä aika paljon tästä tilastosta mitä täälläkin seuraamme tarkasti : Käytettyjen autojen kauppa - Autoalan Tiedotuskeskus . Tämän tilaston mukaan heinäkuu-elokuu noin -22000kpl vs 2021 ja jutussahan lähteenä on nimenomaan Autoalan Tiedotuskeskus.

“Tänä kesänä elokuu oli ylivoimaisesti vilkkain kuukausi vaihtoautokaupassa, kun taas viime kesänä se oli selvästi hiljaisin”

Samaisen tilaston mukaan elokuussa tehtiin viime vuonna eniten kauppaa

Oisko @Lyytikko sulla tarjota meille dataa omien kanaviesi kautta?

Itsekin kyllä ihmettelin tuota. Pilkku-/näppäilyvirhe laskuissa, tai sitten tietävät enemmän kuin me muut . Tai sitten jotenkin mennyt kokonaismarkkina, ja liikkeiden myyntimarkkina sekaisin, ja liikkeiden myynti ollut selvästi vahvempaa kuin kuluttajien välinen. Mutta spekulointia puhtaimmillaan. Mutta kivempihan se, että kommentoivat Elokuun olleen hyvä, heikon sijaan

Mahtoikohan tuo markkinaa koskeva osa jutusta olla epäsuora viittaus RintaJoupin (johonkin?) tiedotteeseen, vai toimittajan omia tulkintoja

Edit. Alkuperäisen tiedotteen löydettyäni, tuo markkinaa koskeva kommentti on toimittajan käsialaa ja muut osat paljolti CopyPastea, eli varmaan vedetty luvut ulkomuistista, vaikka olettaisi Mtvuutisten olevan hieman Iltalehteä tai Kuppalehteä tarkempi

Vielä edit. Kamuxilla myynnissä yli 100 Golffia ja Octaviaa, mutta Focuksia vain n. 50. Mutta onhan nekin yhteensä jo yli 5% koko varastosta

Tulipahan tässä vahingossa vilkaistua Kamuxin suurimmat omistajat ja sekä eQ Nordic small cap, Danske Bank että Coeus Invest ovat kasvattaneet omistustaan uusimmassa 31.08. listauksessa. Lisäystä kuukaudessa eQ:lla +30%, Danskella +52% ja Coeuksella hulppeat +64%. Eli osakkeina vastaavasti; eQ +242 504 kpl, Danske +193 406 kpl ja Coeus +110 542 kpl.

Tankkasin nyt sitten itsekin lisää. Hyvä ROE% ja halpa hinta pitäisi ilmeisesti olla se voittava strategia inflaatiota vastaan pitkässä juoksussa. Ollut muutenkin harkinnassa tämän lisäys.

“Turha sitä enää on ostaa, viisas raha jo ostanut, vitun kusetus markkinat ja rahastot.”

Ei vaan, aika yllättävää, että noin massiivisista lisäyksistä huolimatta kurssi on valunut, ilmeisesti sitten hallintarekisteröityjen puolelta ollut vastaavaa tai suurempaa myyntipainetta?