-Pyyntihinnoissa ei vaan näy mitenkään. Esim noin 100k ajettu 2017 E-mallin diesel Mersu hinnat lähti Nettiautossa ennen koronaa 30 000eurosta, ja tänä päivänä pyydetään samaa hintaa, siis kaksi vuotta myöhemmin samasta autosta. Toki tuolloin oli joku diesel spekulaatio, ja toivat autoja paljon halvalla Ruotsista, että dieselit oli silloin hyvin halpoja suhteellisesti. Nyt näkyy että Esim Kamux vähentänyt uudehkojen dieselien tuontia merkittävästi ja siirtynyt sähköautojen tuontiin, eli dieselien tarjonta laskenut merkittävästi joka on nostanut hintoja, tai pitänyt samoissa.

4 tykkäystä

Salkut täynnä Kamuxia alkuvuoden ostoista, niin eivät viitsi lisäillä? ![]() .

.

Tuskin Kamuxilta mitään sisäpiiriyllätystietoakaan on hetkeen tulossa, kun negari juuri annettiin ja yritysostoihin en usko, ellei Sitä käytetä Saksassa laajentumiseen. Elleivät sitten keksi jotain hokkuspokkusta, jota kukaan ei osaa odottaa, eikä sen vuoksi voi käydä sisäpiirikauppaa ennen julkistamista.

Pelkkä uuden liikeen avaus jonnekin tuskin estää sisäpiirikauppoja?

5 tykkäystä

Jos toukokuun ostot on tehty osigonjaon aikaan, voisi seuraava vastaava ostoikkuna tulla taas lokakuun tienoilla?

Tosiasiassa, tuskin sisäpiiriltä kannattaa varsinaisesti odottaa ostoja, saati tulkita jotakin niiden puuttumisen perusteella. Sisäpiirin myynnitkään ei ole vahva indikaattori kun syitä myydä on lukuisia, niin ostamatta jättämisellehän niitä syitä vasta löytyykin.

1 tykkäys

Käytettyjen autojen kauppaketju Saka Finland kertoo liikevaihtonsa kasvaneen vuoden 2022 tammi-kesäkuussa lähes 22 prosenttia viime vuoden vastaavaan ajanjaksoon verrattuna.

Samaan aikaan käytettyjen autojen kauppa Suomessa on laskenut Sakan mukaan vuoden ensimmäisellä puolikkaalla lähes 11 prosenttia.

”Olemme jälleen matkalla kohti ennätysvuotta, vaikka ala on yleisesti huonoimmassa jamassa miesmuistiin”, toimitusjohtaja Eero Poukkula kehuu tiedotteessa.

36 tykkäystä

Ihan mielenkiintoista kommenttia myös myyntitilastojen osalta.

Sitaatti ”Hieman alle kolme prosenttia. Sen verran on käytettyjen sähköautojen osuus myydyistä autoista viimeisen kolmen kuukauden aikana. Möimme viime vuonna yli 33 000 autoa, joten siitä voi hakea suuntaviivoja, kuinka isosta määrästä puhutaan. Dieselin kuolemaa saa siis vielä odottaa”, Poukkula lataa.

Dieseleiden osuus Sakan myynnistä samalta aikaväliltä oli hieman alle 42 prosenttia. Bensiinillä kulkevia myytiin noin 38 prosenttia. Loput ovat muita käyttövoimia, sekä hybridivariantteja polttomoottoreista. Vaikka vaihtoehtoisten käyttövoimien kiinnostus on ollut pitkään nousussa, useimmat päätyvät silti polttomoottoriin.

”Sähköautoja kysytään vaihtotilanteessa entistä enemmän, mutta useimmat päätyvät edelleen polttomoottorilla kulkevaan autoon. Myyjämme selvittävät aina asiakkaan todellisen tarpeen perin pohjin ja auttavat asiakasta tekemään parhaan valinnan. Väkipakolla mitään ei lähdetä myymään”, Poukkula kertoo, avaten samalla Sakan myyntifilosofiaa.”Diesel on edelleen myyntitilastojen ykkönen, vaikka uutisointi sitä kohtaan on ollut armotonta etenkin alkuvuonna. Adbluen hetkelliset saatavuusongelmat Ukrainan sodan vuoksi, dieselin ja bensiinin hinnannousu, kaavaillut päästörajoitukset… Yksikään otsikko ei ole ollut suotuisa, mutta kauppa käy silti, sillä dieselissä on edelleen omat etunsa muihin käyttövoimiin verrattuna”, Poukkula jatkaa.’

8 tykkäystä

Ei mitään mainintaa Sakalta kannattavuudesta, vaikka nämäkin on yleensä kerrottu kun Saka on omasta liikevaihtokehityksestä hihkunut. Ettei vain sielläkin olisi ennätyssurkea kannattavuus H1? Voisin kuvitella, että hyvä kannattavuuskehitys olisi kerrottu niinkuin aikaisemminkin ![]()

EDIT: @Jouko2 Joo ei ole sinällään mitenkään tarkoitus Sakan menestystä vähätellä, selvästi vaikuttaa siltä että Saka jatkaa parempaa menesytystä Suomessa vs. Kamux.

EDIT2: @WellGo voi sitten hyvinkin olla että ne on eti julkaisuja mistä nuo Sakan aiemmat kannattavuuskehitykset on kerrottu eikä yllä olevani ole siten mitenkään merkityksellinen ![]() Kiitos kaivelemisesta

Kiitos kaivelemisesta ![]()

42 tykkäystä

Toisaalta Sakan tekemistä on ennenkin epäilty, ja harvemmin ne ovat pettymyksiä olleet.

1 tykkäys

Vai onko kerrottu? En ainakaan äkkiseltään löydä yhtään vastaavanlaista Sakan tiedotetta, jossa olisi mainittu kannattavuudesta mitään.

6 tykkäystä

Akkujen kierrätykseen on olemassa useita prosesseja, joita voi teknologiatoimittajilta ostaa. Jotkut ovat jo ostaneet demo-laitoksia. Fortumilla on rakenteilla sellainen Harjavaltaan.

Kutsuvat niitä ihan oikeiksi tehtaiksi, mutta eihän niille ole vielä tarvetta. Sähköautojen valmistus on vielä pientä ja akkujen kestoikä pitkä. Kestää kauan, ennen kuin akkuja saadaan kierrätettäväksi. Ja jos jotain second life ratkaisuja tulee käyttöön, niin menee todella kauan. Kierrätyslaitoksilla käsitellään siihen saakka tuotantoromua.

Akkuja ei siis kierrätetä isossa mittakaavassa, koska niitä ei vielä vuosiin romuteta isossa mittakaavassa. Sitten kun näin tapahtuu, on tekniikka kierrätykseen olemassa.

Puheet akkujen kierrätysongelmista ovat useimmiten sähköautoilua periaatteessa vastustavilta tai sitten niiltä, jotka yrittävät kerätä rahoitusta kierrätysprojektilleen. Ja puheet siitä että kierrätys ratkaisee akkujen materiaaliongelmat, tulevat yleensä niiltä, jotka kieltävät kaikki sähköautoihin liittyvät ongelmat.

Missään ei ole suurta läjää sähkautojen akkuja odottamassa kierrättämistä.

3 tykkäystä

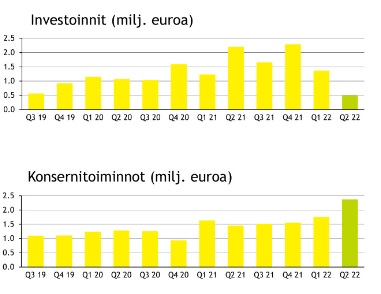

Huomiona vielä Q2:sta. Aiemmin investoinneiksi kirjattuja aktivoitavia kuluja vyörytettiin nyt merkittävä määrä suoraan tuloslaskelmalle konsernikuluja lisäämään ja madaltamaan tulevien poistojen määrää. Marko Lehtonen kommentoi webcastissa, että tekevät nyt aiempaa enemmän itse talon sisällä digipuolen kehittämistä. Vertailu Q2:n korsernikulutasolla oltaisiin oltu jo suht lähellä Inderesin Q2 EBIT-ennustetta.

68 tykkäystä

Tämä on muuten oikeasti hyvä bongaus. Tuohan on itseasiassa yksi kirjanpidollinen joustokohta, jossa yhtiö pystyy suunnittelemaan tulostaan. Itse katson aina hieman karsaasti kehityskulujen aktivointia taseeseen, koska kovin usein niitä vastaava tulo jää lopulta saamatta. Tuloslaskelmaan kirjattuna mielestäni tilinpäätöksen informaation laatu paranee ja tuloslaskelman osoittama tulos “todellisempi”.

35 tykkäystä

Sijoitustiedon bloggaaja on jälleen pureskellut Kamuxin lukuja.

31 tykkäystä

Kuinka pahasti tuo sitten iskee käytettyjen autojen markkinaan. Ostetaanko käytettyjä autoja entistä enemmän vai siirretäänkö auton vaihto hamaan tulevaisuuteen.

4 tykkäystä

Mallisalkku panostaa Kamuxiin. ![]()

“Kevensimme noin 2 %-yksikköä Mallisalkun omistusta tähtiyhtiö Reveniossa yhtiön erittäin vaativan arvostuksen takia. Arvioimme saavamme pääomille paremman tuoton tonkimalla Helsingin pörssin roskakoria ja allokoimme saman verran lisää panoksia epäsuosioon joutuneeseen Kamuxiin, jonka kurjuuden arvioimme olevan lopulta ohimenevää. Jos yhtiö pääsee takaisin tuloskasvutielle markkinatilanteen normalisoituessa, arvioimme hyötyvämme tuloskasvun lisäksi myös arvostuskertoimien noususta. Yleisesti osakemarkkinoiden sekava tilanne avaa mahdollisuuksia, mutta on edelleen vaikea arvioida edessä olevan talouskurimuksen kestoa ja vakavuutta”

https://www.inderes.fi/fi/system/files/company-reports/mallisalkku_17082022_revenio_kamux.pdf

95 tykkäystä

Mallisalkku päätti ottaa Kamuxia salkkuun. Inderes näyttäisi siten katsovan Kamuxin kilpailuetujen olevan edelleen kunnossa. Markkinoilla riittää tilaa varmasti kasvaa, mutta hieman huolestuneena katson Sakan vahvaa kasvua Suomessa. Tässä ehkä kannattaisi vielä seurailla rauhassa miten Kamux reagoi, jos Saka nousee loppuvuonna Suomen markkinan ykkössijalle.

Alkuun nostona vielä ketjussa aiemmin olleita Saka-viestejä viime vuodelta:

-

@Porssi-Petteri vertaili tammikuussa 2021 Kamuxin ja Sakan kasvua viestissä #4979 (linkki)

-

@Lohestaja’n viestistä #4992 (linkki) löytyy yhtiöiden euromääräinen kasvu.

-

Analyytikko @PetriKajaani kirjoitti tammikuussa 2021 viestissä #5009 (linkki) Sakalla olevan hieman kalliimpia ja harvinaisempia automalleja liikkeissä. Näin Saka ei nojaa yhtä paljon halvempiin autoihin ja varastonkierron optimointiin.

Kuten tiedetään on Saka keskittynyt Suomessa suurimpiin kaupunkeihin ja niiden lähistölle. Liikkeitä on vain puolet Kamuxiin verrattuna (Kamux 50 - Saka 24). Myytyjen autojen määrä liikettä kohden on Kamuxia suurempi. Ero kasvoi nyt jo 402 autoon (Saka 1375 - Kamux 973).

Kun Sakan jokainen liike tekee keskimäärin 21 miljoonan liikevaihdon, on helpompi kertoa kunnioittavansa vähittäiskaupan kolmea kovaa K:ta eli Kasvua, kannattavuutta ja kassavirtaa. ![]()

Kamuxilla joudutaan tekemään enemmän työtä liikevaihdon eteen.

| Vuosi | Yhtiö | Myydyt autot |

Liikkeet | Myydyt autot /liike |

Liike- vaihto (MEUR) |

Liike- vaihto/ auto |

Liike- vaihto/ Liike (MEUR) |

|---|---|---|---|---|---|---|---|

| 2017 | Kamux | 34 348 | 41 | 838 | 372,4 | 10 842 | 9,1 |

| Saka | - | 11 | - | 91,1 | - | 8,3 | |

| 2018 | Kamux | 38 217 | 44 | 868 | 419,1 | 10 964 | 9,5 |

| Saka | 14 | - | 159,7 | - | 11,4 | ||

| 2019 | Kamux | 43 404 | 48 | 904 | 490,9 | 11 310 | 10,2 |

| Saka | (n. 20 000) | 18 | (n. 1100) | 261,5 | (n. 13000) | 14,5 | |

| 2020 | Kamux | 45 435 | 50 | 909 | 512,1 | 11 271 | 10,3 |

| Saka | 24 600 | 21 | 1172 | 358 | 14 553 | 17,1 | |

| 2021 | Kamux | 48 660 | 50 | 973 | 611 | 12 557 | 12,2 |

| Saka | 33 000 | 24 | 1375 | 512 | 15 515 | 21,3 |

Liikevaihtoa tärkempää on tietenkin kannattavuus vuonna 2021 kuten ketjussa jo eilen todettiin.

Olen löytänyt vain yhden Sakan toimarin kommentin kannattavuudesta Kauppalehdessä 20.11.2021. Silloin Poukkula sanoi kannattavuuden säilyneen erinomaisella tasolla.

“Poukkula arvioi, että tänä vuonna liikevaihto kasvaa yli 500 miljoonan euron. Tulosennustetta Poukkula ei vielä anna, mutta sanoo kannattavuuden säilyneen erinomaisella tasolla.” Lähde: Suomeen tuodaan ulkomailta vain savuttavia dieseleitä? Autokauppias: Se ei pidä paikkaansa | Kauppalehti

Säilymisestä puhuminen viittaisi siihen, että kannattavuus olisi vuonna 2021 edellisvuoden tasoa (7 %). Nämä aiemmat luvut eivät tietysti kerro mitään vuoden 2022 paineesta. Sakan tietoja hakiessa huomioitava yhtiön muutos vuonna 2021, Suomen Autokauppa Oy (2665493-4) on nyt Saka Finland Oy (3205932-2)

Kuvan lähde: Suomen Autokauppa Oy liikevaihto ja yritystiedot | Vainu

Kilpailu Suomen markkinan ykkössijasta ![]() kiristyy loppuvuotta kohden?

kiristyy loppuvuotta kohden?

Kamuxin liikevaihto H1’2022 oli 309,2 miljoonaa euroa. Kamux kertoi raportissaan säilyttäneensä asemansa Suomen markkinan ykkösenä.

Saka kasvoi tammi-kesäkuussa 22 prosenttia edellisvuoteen verrattuna. Vuonna 2021 H1’21:n liikevaihdon on täytynyt olla korkeintaan 252 miljoonaa euroa, jolloin H1’22:n liikevaihto olisi 307 miljoonaa euroa. Koko vuoden osalta H1-H2-jakauma olisi näin 252 + 260 = 512 milj. euroa.

Näin tasainen liikevaihtojakauma olisi ihan mahdollinen, sillä Saka on kertonut kasvun olleen tasaista ympäri vuoden 2021. H1’21:sen liikevaihtohaarukka voisi olla luokkaa 245-252 meur, jolloin H1’22 haarukka olisi 299-308 milj. €. Tämä perustuu Sakan tiedotteissa annettuihin tietoihin.

- kesä-elokuu 2021: Sakan liikevaihdon kasvu 40,4 % (Tiedote 21.9.2021)

- koko vuosi 2021: Sakan liikevaihdon kasvu 42 % (Tiedote 5.1.2022)

Autojen keskihinnat ovat nousseet, mutta edellisvuoden keskihinnalla (15 500 €), Sakan olisi pitänyt myydä tammi-kesäkuussa yli 19 800 autoa yli 300 miljoonan liikevaihtoon yltääkseen. Kamux myi Suomessa H1’22:lla autoja 21 827 kpl.

Saka tuntuu siis olevan hyvin lähellä Kamuxin liikevaihtotasoa. Tasaisella kasvulla Sakan koko vuoden liikevaihto voisi nousta yli 600 miljoonan ja yli 40 000 auton, jos kysyntä ei sakkaa.

32 tykkäystä

Itse pidän Sakan tekemistä kaikinpuolin tällä hetkellä Kamuxia paljon laadukkaampana ja olen jo lähes varma, että yhtiö tulee Kamuxilta ykköspaikan viemään. Myös muista kilpailijoista XBIL tuntuu kasvavan kovaa ja voivan myös nousta haastamaan todenteolla Kamuxia noin 5 vuoden säteellä.

No miksikö sitten ostin Kamuxia tovi sitten salkkuuni? Mielestäni nykyhinta ei enää edellytäkään sitä, että Kamux olisi ykkönen millään markkinalla. Ruotsissa ja varsinkin Saksassa on silti varaa kasvaa paljon, enkä usko yhtiön Suomessakaan täysin menettävän asemiaan. Mielestäni nykyarvotuksella maltillinen ja kannattava kasvukin (pääosin ulkomaiden vetämänä) riittää tekemään tästä hyvän sijoituskeissin tällä nykyarvostuksella. Jos hinta olisi edelleen joku 12 euroa osake, niin siinä tapauksessa en kyllä koskisi Kamuxiin pitkällä tikullakaan.

18 tykkäystä

Hyvät perustelut @III21 . Kamuxin nykyinen arvostustaso on kieltämättä matala.

Turvamarginaalia saisi ehkä olla vielä hieman lisää, jos yhtiön tuloskunto jatkaa heikentymistä. Jos sijoittajien luottamusta vielä koettellaan, voi kurssi käydä lähempänä viittä euroa kuin seitsemää.

Ehkä tässä on itsekin ryhdyttävä jatkamaan osto-ohjelmaa ja alentamaan keskihintaa, tappiolla on Kamuxit nyt salkussa. Samalla seurattava miten Kamux etenee syksyä ja talvea kohden.

Ehkä mainonta voisi olla yksi seurantakohde Kamuxissa. Saka on onnistunut hyvin mainonnassa ja erottautunut kilpailijoistaan. Avidlyn mainonta on luonut mielikuvan Sakan myyjien palvelualttiudesta ja kyvystä löytää juuri hänelle sopiva auto. Nämähän pitäisi olla keskiössä muillakin, mutta näitä korostamalla Sakan myynti otti kasvuloikan aiemmissa mainoskampanjoissa 2020 ja 2021.

- Lite Bättre -kampanja, kevät 2020: Sakan myynti kasvoi yli 55%. (Lähde: Case SAKA | Avidly)

- Kampanja Touko-Heinäkuu 2021: Sakan kasvu 25,5 % (Lähde: Competition entrys 2022: Saka Grand One)

Ehkä Kamuxin pitäisi korostaa mielikuvaa palvelualttiudesta?

Kamuxin uusin Yöajelu-mainoskin keskittyy korostamaan uudemman käytetyn auton turvallisuutta sekä Kamuxin markkina-asemaa.

Kuten tiedätte mainoksessa auto etenee yöllisellä tiellä. Kuljettajat haukottelevat ja taustalla Edith Piaf laulaa ettei kadu mitään. Matkan lopuksi takapenkillä turvaistuimessa nukkuneet lapset heräävät itkien. Lopussa teksti Kamux - Euroopan kolmanneksi suurin nukutusautojen / käytettävien autojen kauppa.

Ihan kohtalainen mainos, mutta luoko asiakkaalle mielikuvan palvelualttiista autokaupasta. ![]()

9 tykkäystä

paljon keskustellaan Sakan ja Kamuxin kamppailusta, mutta mielestäni pitää valmistautua jo tulevaankin haastajaan. Samoille vaihtoautomarkkinoille Wetterinkin on tarkoitus saapua agressiivisesti. Mielenkiinnolla jäädään odottamaan tuleeko se tapahtumaan yritysjärjestelyin (ostoin) vain miten ja pystyykö Wetteri jotenkin hyödyntämään Ruotsia Volvon kautta. Etsiikö piensijoittaja kovempaa arvonnousua uuden pörssi nousukkaan kautta, samoista euroista kun tahtovat kamppailla (Kamux vs Wetteri) Wetteri Yhtiöt hankkii Soprano Oyj:n osake-enemmistön ja listautuu Helsingin pörssin päälistalle - Wetteri

5 tykkäystä

Joo tämä markkinointi on kyllä mm. juurikin Sakalla aivan eri planeetalta. Jos katsoo tekemistä somessakin, niin Sakan tekeminen on huomattavasti tuoreempaa, innovatiivisempaa ja ennen kaikkea aktiivisempaa.

Tuo kuinka Kamux jaksaa mainostaa tuota ”Euroopan kolmanneksi suurin käytettyjen autojen kauppa”-litanniaa lähinnä naurattaa huonolla tavalla minua. Ymmärtäisin tuon, jos Kamux olisi Euroopan suurin, mutta kun ei ole. Mikä tekee juuri tuosta kolmannesta sijasta niin mainitsemisen arvoisen? Itselleni tuo kääntyy ikään kuin parodiaksi. Melkein kuin joku mainostaisi ”Olemme Euroopan kahdenneksikymmeneksineljänneksi suurin käytettyjen autojen kauppa”.

Mutta joo vaikka Kamux näyttäytyy itselleni aika konservatiivisena ja tylsänä brändinä, niin ei silti tästä huonoa sijoitustarinaa tee. Onhan ruokakaupoissakin ihmisille omat Prismansa, Herkkunsa, K-kauppansa ja Lidlinsä, eivätkä kaikki tykkää kaikista. Kaikille on silti oma paikkansa.

Kamux on minulle siitä harvinainen sijoitus, etten pidä yhtiöstä oikeastaan ollenkaan noin tunnetasolla. Silti järkitasolla näen siinä olevan herkullisen potentiaalin tällä nykyarvostuksella. Saa nähdä, miten tämä omien tunteiden vastaisesti sijoittaminen toimii tällä kertaa.

15 tykkäystä