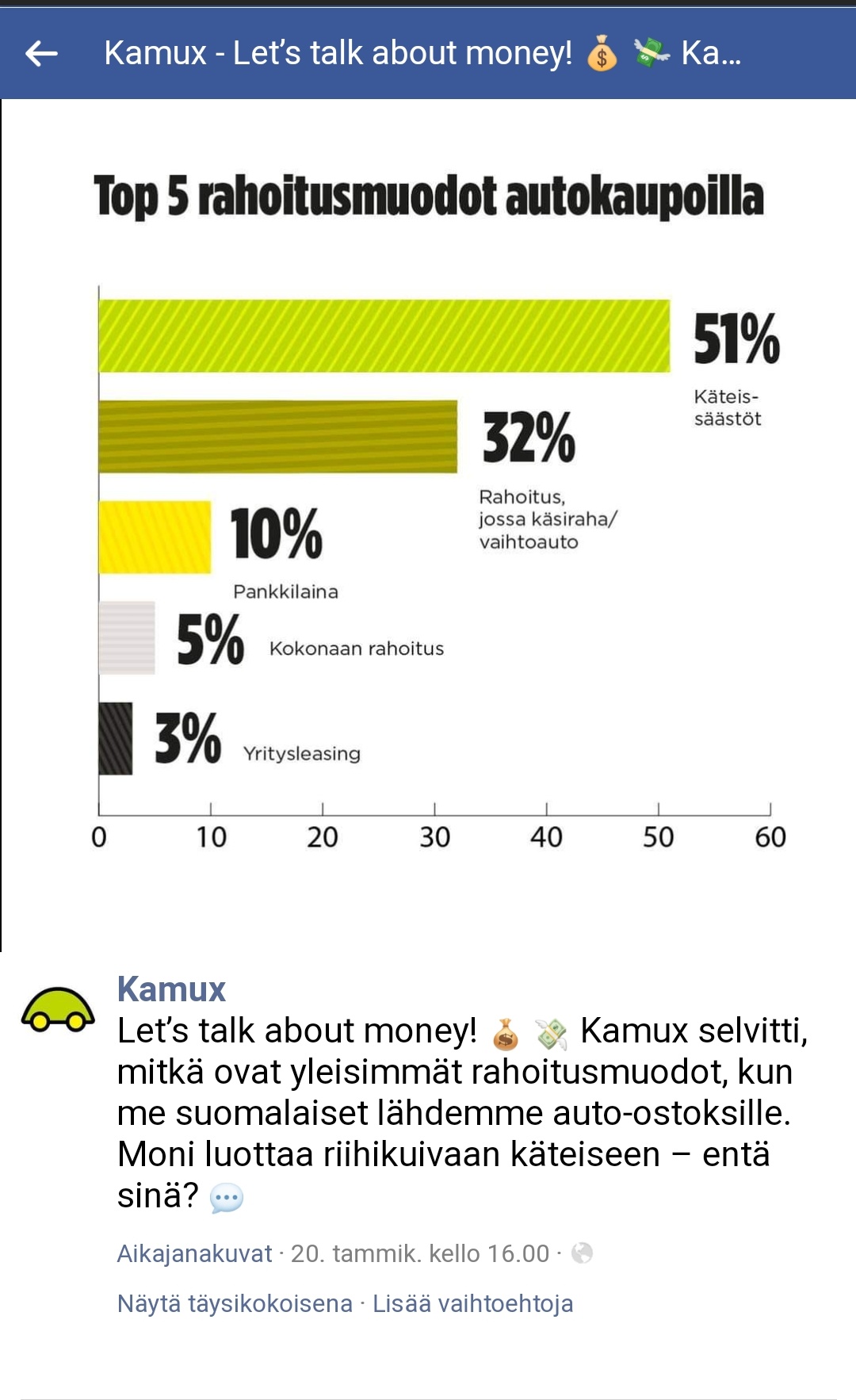

Kamux ja Saka olivat keväällä varmaan vähän eri strategialla liikkeellä, toinen yritti turvata kassan ja pitkän aikavälin kasvun, toinen varmaan painoi kaasun pohjaan. Lisäksi Saka keskittyy vain Suomeen, kun taas Kamux keskittyy olemaan Euroopan suurin käytettyjen autojen kauppias.

1 tykkäys

Toivottavasti tästä alkaisi näkymään lisää merkkejä pian. Uusia liikkeitä, uusia maita… Aikaahan tämmöinen ottaa mutta jos systeemi on todistettavasti saatu saksassa voitolliseksi, copypaste pitäisi pistää jauhamaan.

6 tykkäystä

Tärkein viesti tästä Sakankin kasvusta taas on se, että käytettyihin autoihin keskittyminen selvästi toimii. Saka saa varmasti etua Kamuxiin nähden siitä, että keskittyvät ainakin toistaiseksi pelkästään Suomeen ja Suomen suurimpiin kaupunkeihin. Kamuxin johdolla kv-toiminnan manageeraus vie varmasti merkittävästi aikaa ja efforttia.

3 tykkäystä

Täälläkin on monta kertaa todettu, että korona on varmasti hidastunut uusien liikkeiden avaamista, sekä laajentumista muutenkin, kun tilanne on ollut niin epävarmaa.

Olisi kyllä kiva tietää, mitkä seikat vaikuttavat Kamuxilla siihen, että jossain maassa perusta saadaan riittävän hyvään kuntoon, että oikea kasvaminen saataisiin käyntiin. Jos homma olisi yksinkertaista, niin ei muuta kuin tiloja ja autoja hankkimaan sekä myyjät koulutukseen.

1 tykkäys

Sakan toiminta on kyllä erittäin vakuuttavaa. Saka on kasvanut selvästi Kamuxin Suomen toimintoja nopeammin vuodesta 2017 lähtien niin prosentuaalisesti kuin euromääräisestikin, eli pienemmän koon piikkiin ei suuria kasvulukuja ole voinut laittaa:

Liikevaihto 2016

Kamux Suomi 343,2M€, Saka 24,7M€

Liikevaihto 2017

Kamux Suomi 372,4M€ (kasvua 29,2M€), Saka 91,1M€ (kasvua 66,4M€)

Liikevaihto 2018

Kamux Suomi 419,1M€ (kasvua 46,7M€), Saka 159,7M€ (kasvua 68,6M€)

Liikevaihto 2019

Kamux Suomi 490,9M€ (kasvua 71,8M€), Saka 261,5M€ (kasvua 101,8M€)

Liikevaihto 2020e

Kamux Suomi 509,0M€ (kasvua 18,1M€), Saka 358,3M€ (kasvua 96,7M€)

Nyt lanseeraavat uuden Saka Express -konseptin, jossa autoja toimitetaan suuresta logistiikkapisteestä suoraan asiakkaalle tai lähimpään Sakan toimipisteeseen. Kuullostaa hyvinkin järkevältä ja odottaisin vastaavaa myös Kamuxilta:

Kalliokoski sanoi Ylen Pörssipäivän haastattelussa joulukuun lopussa, että Kamuxin Suomen myynnistä 35% myydään ristiinmyyntinä (eli auto ostetaan näkemättä jostain muusta kuin asiakasta lähinnä olevasta myyntipisteestä ja se toimitetaan asiakkaalle tai lähimpään liikkeeseen). Tällöinhän hyvinkin merkittävä osa varastosta voisi sijaita tällaisessa suuressa varastohubissa jollain edullisella, mutta kuitenkin logistisesti tehokkaalla sijannilla. Kamuxilla on varmasti vielä hyvää dataa siitä, mitä automalleja myydään eniten ristiin (mahdollisesti bulkimmat edullisemman pään autot?), jolloin erityisesti näitä kannattaisi varastoida suuressa varastohubissa.

Uskon, että hyvin toteutettuna tämä konsepti parantaa kannattavuutta pienempinä toimitilakuluina per myyty auto sekä suurempana määränä myytyjä autoja per myyjä, ja mahdollisesti myös hieman nopeuttaa varastonkiertoa (autojen siirto luultavasti hieman tehostuisi). Myöskään myymälöiden määrä ei tällöin olisi pullonkaula kasvulle. Mikäli sopivia uusia toimitiloja ei hetkeen löydy, ei se estäisi valikoiman kasvattamista.

34 tykkäystä

Mielenkiintoinen juttu Deltasta.

5 tykkäystä

Tästähän mm. Kalliokoski on väläytellyt ajatuksia jo pitkään. Ei niinkään Suomen osalta, vaan osana kansainvälistymisen strategiaa. Toisaalta, kai “hubien” yhteyteenkin jonkinlaista myyntitoimintaa on kaavailtu, mutta suhteessa pienessä mittakaavassa.

Saka kasvaa nopeasti, ja toki yhtiöiden vertaaminen keskenään on siinä mielessä inhottavaa, kun kasvupanokset eivät ole kovin vertailukelpoisia. Omilla markkinoilla on valtavan helppoa ja edullista kasvaa - ja kun kaasu sattuu olemaan pohjassa mainiossa markkinatilanteessa, on vaikea epäonnistua.

Kuitenkin, olen painottanut jo pitkään sitä, että sijoittajat tuntuvat odottavan Kamuxilta selviä kasvupanoksia (olkoonkin sitten niin, että 2:lla alkavat P/E:t on new normal aina ![]() ). Konsernitason liikevoittomarginaali 6% on toki vielä hyvä Sakaankin verrattuna, ja etenkin jos karrikoi pelkän Suomen marginaalia Q3 (11,9/145) ~8,2% mutkat suoriksi -menetelmällä.

). Konsernitason liikevoittomarginaali 6% on toki vielä hyvä Sakaankin verrattuna, ja etenkin jos karrikoi pelkän Suomen marginaalia Q3 (11,9/145) ~8,2% mutkat suoriksi -menetelmällä.

Mutta. Erot kapenee, ja lienee Sakallakin mahdollisuuksia kulurakenteen parantamiseen, kun kaasua nostetaan lattiasta. Tilaa on kyllä Suomessa useammallekin toimijalle, ja uskon Kamuxin mahdollisuuksiin kansainvälisillä markkinoilla. Uskon myös, että nousukaudella yhtiön kuin yhtiön on helpompaa päästä kohtalaisiin tuloksiin - todellinen osaaminen mitataan, kun ajat ovat hankalat.

Ja tottakai Kamuxillakin on mahdollisuuksia kotimarkkinoilla mm. parempaan kulurakenteeseen ym., jos johdon intressit fokusoituisivat tänne. Näin ei kuitenkaan luonnollisestikaan ole, joten sallittakoon kv-liiketoiminnan aiheuttamat “tehokkuustappiot”.

Kamux on kuitenkin itsekin kertonut kuinka edullista kasvuinvestointien tekeminen niissä maissa, joissa ‘infra’ on jo rakennettu, on. Ymmärrän, ettei kasvua haluta tehdä kannattamattomasti ja mennä perse edellä puuhun, mutta toisaalta olen aika ajoin hieman skeptinen kasvupanosten riittävyydestä Kamuxin valitsemallaan tiellä. Niin kauan kuin tähtäimessä on kv-markkinat ja esim. kotimarkkinoilla menetetään jalansijaa - kasvaa riski kv-operaatioiden onnistumisesta.

Kansainvälistymisen strategia pakottaa käytännössä luopumaan kotimarkkinan täydestä tehokkuudesta ja osittain sen kasvupanoksista. Jos kansainvälistyminen kuitenkin on hidasta, on vaihtoehtoiskustannus eittämättä kovin suuri - ainakin lyhyellä aikavälillä. Lyhyellä aikavälilläkään ei niin väliä, mutta sen muodostuessa pitkäksi - ollaan vaihtoehtoiskustannuksen lisäksi menetetty potentiaalista markkina-asemaa kotimaassa ja mahdollisesti siirrytty altavastaajan rooliin niillä markkinoilla, joihin yhtiön alkuperäinen kannattava liiketoiminta keskittyi.

Mitä tällä kaikella yritän sanoa on se, että JOS esim. Saksa epäonnistuisi… Oli sitten syynä mikä tahansa - ja tultaisiin pää polvissa takaisin ah niin ihanalle kotimarkkinalle, ei voida kotimarkkinaa enää mieltää samana kuin mitä se oli ennen kv-panostuksia. Siinä vaiheessa ollaan tätä menoa jo mm. Sakan takana, ja jokainen voi toki itse päättää onko se hyvä vai huono skenaario.

Uskon kyllä Kamuxin johdon tietävän mitä tekevät, ja uskon, että kasvupanokset esimerkiksi Saksassa on tarkoituksella maltillisia. Luottamusta pitää rakentaa jne, jonka lisäksi ollaan odotettu että Saksan tuloksellisuus kääntyy positiiviseksi, ennen suurempia investointeja. Ja kun tämä kaikki tapahtuu covid-19 aikana, on selvää, ettei kasvupanoksia ole hirveästi pystytty tekemään.

Korkeammat kasvupanokset nostavat uuden kohdemaan kannattavuutta erittäin voimakkaasti myös kasvavan liikevaihdon tuoman ‘kiinteiden kulujen suhteellisen pienentymisen’ lisäksi mm. integroitavien palveluiden johdosta. Ts. mittakaavaedut uuden maan kalliiden kustannusten keskellä ovat tervetulleita, jonka lisäksi kaikkiin maassa tehtäviin myynteihin saadaan myös korkealla gross marginilla olevia palvelutuottoja.

Tykkään lähtökohtaisesti omistaa yhtiöitä, joilla on vahva tase-asema ja joka jo investointihetkellä tekee vahvaa tulosta. Vaikka Kamuxin tapauksessa arvostuskertoimet eivät ehkä ihan vielä peilaa mm. Saksan onnistumista, on mielestäni Kamuxin oikeastaan ainoa tehtävä lunastaa kasvulupauksiaan kansainvälisillä markkinoilla. Kasvuinvestoinnit ovat kuitenkin kohtalaisen halpoja, etenkin kun huomioidaan käyttöpääoman muutosten palvelevan ristiinmyynnin ansiosta kaikkia kohdemarkkinoita. Yhtiöllä on hyvä rahoituksellinen asema, jonka lisäksi yhtiö etenkin tässä markkinatilanteessa on kykenevä saamaan erittäin halpaa lainaa investointejaan varten.

Toivon kuluvan ja tulevan vuoden fokusoivan yhä enemmän (kannattavaan) kasvuun, joka lopulta on se hillotolppa joka tällä yhtiöllä on. Kansainvälistyminen palvelee mittakaavaetujen myötä koko ‘konsernia’ - saadaan lisää dataa, lisää ristiinmyyntiä, lisää HR-panoksia, kiinteät kulut laimenevat jne. Tämän lisäksi liikevaihto räjähtää ja pian puhutaankin omista rahoitusyhtiöistä jne. Toisaalta, tässä kohtaa on turha edes ajatella omaa rahoitusyhtiötä, kun ainakin tällä hetkellä sille rahalle saa paremman tuoton kasvuinvestoinneilla… ![]()

Loppujen lopuksi kyse ei edes ole kotimarkkinan valtataistelusta, vaan siitä tosiasiasta, että Saka on tullut tyhjistä ja kasvanut jo lähelle Kamuxia. Kamuxista kuitenkin usein puhutaan yhtiönä, joka on “niin ylivoimainen mm. datan käsittelyn kautta”, ettei kilpailijoille juuri ole tilaa. Olkoonkin sitten niin, että Sakaa ovat olleet perustamassa Kamuxin oppipojat - on merkki kuitenkin se, että Kamuxin epäonnistuessa kv-markkinoilla - ollaan enää vain ihan normaali hyvä toimija.

Kamux on salkussani isoin omistus, ja uskon, että se tulee sellaisena pysymään. Uskon vahvasti, että Q4 on ollut vahva - en ole huolissani yhtiön tekemisestä siis oikeasti. Pointti tässä kaikessa on kuitenkin se, että mikäli kasvu ei tule lähivuosina olemaan paikoitellen jopa voimakasta, en todennäköisesti enää tästä osakkeesta ole niin kauhean kiinnostunut. Mutta tämä lienee turha huoli tässä kohtaa!

54 tykkäystä

Myös minun käsitykseni mukaan Sakan perustajakanta on Kamuxin entisiä työntekijöitä. Heidän liiketoimintamallinsa on myös todella kamuxmainen. Itse havainnoin asiaa niin, että Saka ei ole toistaiseksi ollut hirveästi Kamuxia parempi, hinnoissa toki hieman, mutta suhteellisen samoilla viivoilla ollaan asiakkaan näkökulmasta. Kasvu on vain ollut voimakkaampaa kotimaan markkinan parempien panostuksien vuoksi (muistaakseni Saka toki on Ruotsiin alkanut laajentaa). Näen kuitenkin Sakan olevan Kamuxia muutaman vuoden jäljessä kasvussa, eikä se muodosta suurta uhkaa niin kauan, kun se on Kamuxin verrokki, eikä palvelut ole merkittävästi parempia.

Suomessa on tullut jo tutuksi tämä uudenlainen automarkkina, jonka vuoksi Kamux ei ole enää “uutta ja ihmeellistä”. Kuitenkin etumatka Sakaan on tärkeä ulkomailla kasvun kannalta. Kamuxin on paljon helpompi vallata uutta markkinaa, kuin jalanjäljissä kulkevan Sakan tulla jo Kamuxin valtaamaan markkinaan.

Niin kauan, kun asiakastyytyväisyys pysyy Kamuxilla niin hyvänä, että ei oma asiakaskanta ala valumaan Sakalle, en ole itse huolissani vaikka Kamux salkun suurin onkin. Tässä on vielä Sakan takamatkan vuoksi hyvin aikaa katsella Kamuxin Euroopan valloituksen onnistumista sekä vertailla, tarjoaako Saka oikeasti parempaa palvelua edullisemmin. Pitkällä aikavälillä saattaa olla riski, mutta itsekään en ole asiasta nyt ollenkaan huolissani!

10 tykkäystä

Onko jotain tietoa millaisella velkavivulla/dilutoimalla vanhojen omistajien omistuksia saka on itseään kasvattanut? Kamux ei ole ainakaan liikaa velkaa käyttänyt kasvun ajurina, mutta saka luultavammin aika vivutettu.

Tämä ei tietenkään ole välttämättä paha asia, mutta kamuxkin olisi aika eri näköinen firma sijoittajan silmin jos olisi suhteessa yhtä paljon velkaa kuin vaikka noholla.

5 tykkäystä

Tuli käytyä vähän tiedustelemassa mikä meininki Kamuxin liikkeessä näin tammikuussa. Myyjä kertoi, että kauppa käynyt nyt yllättävän hyvin siihen nähden, että yleensä tammi-helmikuu ovat hiljaisia.

67 tykkäystä

Mitäs jos Kamux myisi autoja näin:

Carvana Vending Machine Carvana Car Vending Machine - by Carvana / Core77 Design Awards

Elämyksiä koko perheelle.

14 tykkäystä

Naulan kantaan!

Carvanan mallissa high capex - low opex. Ei automyyjiä mutta miljardi-investoinnit infraan. Kun rakenne on valmis on skaalautuvuus “ok” ja kulutehokkuus markkinan paras. Kopioiminen hankalaa koska investointitarve valtava ja pioneerilla etumatka.

Kamuxin mallissa low capex - high opex. Investointitarve mitätön, kasvu tapahtuu käsipareja palkkaamalla. Viivan alle vakio 5% ellei joku tule ja disruptoi.

Kamuxin mallissa turvaa tuo potentiaali, että nykyiset investoinnit toimitiloihin, hubeihin ja hankintaverkostoon voidaan tarvittaessa konvertoida carvanan vastaaviin jos markkinadynamiikka aikanaan muuttuu (Euroopassakin). Käytännössä tämä vaatii firman dna:lta aika paljon venymistä.

Kalliokosken pitkän aikavälin aivoituksia sopii arvailla, sillä välin tarttis kuulla foorumin viisaita @Lohestaja @Arimatti_Alhanko @Petri_Kajaani

24 tykkäystä

Vähän haastan tätä ajatusta, onhan Kamuxillakin webbipuoleen panostettu käsittääkseni suht paljon?

Ja käsittääkseni Carvana ei ole tehnyt voittoa vielä koskaan, EBITDAkin saatiin plussalle vasta viime vuonna.

Paljonko muuten Kamuxin gross profit per auto olikaan, muistaako kukaan? Carvanalla 4000 taalaa vertailun vuoksi.

Bruttokate 1400e, liikevoitto 400€ (2018) per myyty auto

2 tykkäystä

Eikä ole. Statsit on vain pyöristetty tasaprosentteihin. (Sori offtopic. Saa liputtaa)

4 tykkäystä

Olin ajatellut että Carvanalla nämä omat “Last mile” hakuverkosto sekä autojen huoltoprosessi on ne suuret etupainotteiset investoinnit jotka edellyttää valtavia volyymejä jotta niistä tulee kannattavia, ja siksi tappiollinen firma näin ylösajovaiheessa.

Huolto- ja tarkistusprosessi on kriittinen osa liiketoimintamallia, koska puhtaassa internet-kaupassa tavaran täytyy olla jollain tavalla homogeenistä että kuluttaja viitsii sokkona shoppailla.

Näitä asioita Kamux haluaa vältellä kuin ruttoa, markkina kun ei näitä edellytä ja varsinkin tarkistus ja huolto hidastaa pääoman kiertoa. Ajattelin että Kamuxin investoinnit on ihan eri mittakaavassa. Panostukset autojen virtuaaliseen esittelyyn on toki identtistä molemmilla ja se on Kamuxin low effort tapa yrittää luoda luottamusta tuotteeseen. Mikäli markkinalla kuitenkin olisi toimija joka myy käytettyjä autoja laatutakuulla, niin ainakin itse valitsisin sen automaattisesti.

Nämä oli omia mutuiluja, numeronmurskaukseen tarvitaan joku fiksumpi.

6 tykkäystä

Itse itseäni vielä kommentoiden, Kamuxin malli voi hyvin olla voittajan strategia koska nykyisellään volyymien rakentaminen onnistuu matalan riskin taktiikalla. Kun ja jos joskus koittaa aika, jolloin automyyjät korvataan roboteilla, niin markkinajohtajalla on suurin volyymi ja siten kannattavimmat infrainvestoinnit. Edellyttäen siis että joku ei tule disruptoimaan ennen aikojaan. Ja iso kysymysmerkki on että onko automyyjiin pohjautuva bisnes kykenevä muuntumaan tarpeen tullen, mutta se on sen ajan murhe. Kamux FTW

3 tykkäystä

Vai että myyjät korvataan roboteilla? Toimii ainoastaan, jos ostaja on robotti. Vai käytätkö itse mielellään niitä chat"robotteja" asiakaspalvelutilanteessa?

3 tykkäystä