Q122 englanninkielisessä osiossa ajassa 25:00 talousjohtaja sanoo, että rahoituksen tuloutuminen vaihtelee rahoituksen toimittajien mukaan eri markkina-alueilla. Osalla se tuloutuu alussa, osalla sitä mukaan kun maksuaikataulu etenee.

3 tykkäystä

Uskon että hinnoittelee. Se ei kuitenkaan estä markkinaa laskemasta tulevaisuuden näkymiä entisestään negarin vuoksi. Mikäli mukana pidemmällä aikajänteellä, nykyinen kurssi mielestäni edullinen ja mahdollisen negarin(riippuu toki millainen) tarjoama kurssilasku voi tarjota vielä paremman ostopaikan, mikäli siis uskoo yhtiön suorittamisen parantuvan tulevina vuosina.

9 tykkäystä

Mitä jos Kamux keskittyisi vain Suomen liiketoimintaan? Tein karkeita laskelmia miltä pelkkä Kamux Suomi voisi näyttää.

Jos vuokravelat jätetään huomioimatta ja myyntisaamiset yms. huomioidaan, Kamuxilla on nettovelkaa 64,2 M€. Vaihto-omaisuutta on 143,5 M€. Oletetaan härskisti, että vaihto-omaisuus on jakautunut maittain suoraan autojen myynnin liikevaihdon mukaan. Suomen osuus on noin 63%. Karkealla arviolla Ruotsin ja Saksan vaihto-omaisuuden arvoksi saadaan siten 53 M€. Ajetaan Ruotsin ja Saksan liiketoiminta hallitusti alas markkinatilanteen sen salliessa ja oletetaan, että kaikkine alasajon kuluineen Ruotsin ja Saksan vaihto-omaisuudesta saadaan takaisin 40 M€.

Miltä jäljelle jäävä Suomen liiketoiminta nyt näyttäisi? Yritysarvoksi jäisi 213 M€. Historiallisesti Suomen liiketoiminta on ollut melko kannattavaa, liikevoittomarginaali on ollut 6 % (ennen konsernikuluja). Entä mikä on sopiva arvio liikevaihdoksi? Huippuvuonna 2021 se oli 611 M€ (vuonna 2020: 512 M€; vuonna 2019: 491 M€). Myymälöiden määrä on samassa ajassa kuitenkin kasvanut 48 → 50. Ollaan varovaisia ja leikataan huippuvuodesta 2021 pois 10 %. Liikevoitto ennen konsernikuluja on näillä arvioilla 33 M€. Kevyemmällä organisaatiolla konsernikulut voisivat olla kenties 4 M€ (vuonna 2019: 4,3 M€; 2021: 6,1 M€). Liikevoittoa tehdään siis 29 M€. Yhtiö on nopeasti nettovelaton, joten oletetaan rahoituskulut pieniksi. 20 % veroasteella osakekohtainen tulos on 0,58 €. Yhtiön investointitarpeet ovat pienet, ja se voi jakaa suurimman osan tuloksesta osinkona.

Nyt suuri osa Suomessa tehtystä rahavirrasta kanavoidaan Saksaan ja Ruotsiin, eikä ole itsestään selvää, että tälle saadaan osakkeenomistajan näkökulmasta riittävä tuotto. Vaikka Kamux kasvaisi merkittävästi, investoinnit ovat silti osakkeenomistajan kannalta kehnoja, jos liiketoimintaa ei saada tarpeeksi kannattavaksi.

Tällä hetkellä inflaation myötä liikevaihdon suunta on enemmänkin ylöspäin ja vastaavasti liikevoittomarginaalin alaspäin. H1 2022 Kamux Suomen liikevoittomarginaali oli 4,6 % (H1 2021: 5,7 %) ja liikevaihto 7,0 % yli vertailukauden.

24 tykkäystä

Ei se mielestäni vielä täysimääräisesti sitä hinnoittele. Mutta enteilee sen mahdollisuutta.

Edellinen negari oli tosi ruma (uuden ohjeistuksen ylälaita aiempaa pohjaa alempana), hirveällä tavalla ajoitettu ja sen antamaan tulokseen pääsy tarkoittaisi 2022 P/E 10 tasolla Kamuxille 4,25-5,75 euron tasoa. Jos tulee negari niin sitten alle.

Mielestäni Kamuxin kieltämättä heikohkoa arvostusta perustelee erittäin heikko markkinatilanne lyhyellä tähtäimellä ja tulevaisuudenhaasteet monelta suunnalta. En pitäisi mahdottomana että heikohkoilla katteilla operoiva Kamux painuisi jopa tappiolle 2023.

Toki jos firmaan ja sen johtoon luottaa sekä uskoo ongelmien olevan väliaikaisia niin tässä on hyvä ostopaikka.

15 tykkäystä

Moottori-lehti julkaisi Kamuxin itsensä teettämän tutkimuksen. ![]()

“Suuri enemmistö suomalaisista päätyisi vähintään melko todennäköisesti käytettyyn tai vaihtoautoon, mikäli olisi nyt hankkimassa autoa. Käytetyn tai vaihtoauton vetovoima on korkea ostajan tuloluokasta riippumatta, kertoo Kamuxin tekemä tutkimus.”

4 tykkäystä

Hei @Farseer , mitä tarkoitat tässä ”heikohkoilla laitteilla” jolla mahdollisesti Kamux painuisi tappiolle 2023?

2 tykkäystä

Ah, kännykän autokorjauksen iloja. Tarkoitin siis Kamuxin mielestäni heikkoa taloudellisesta katetta liiketoiminnasta.

1 tykkäys

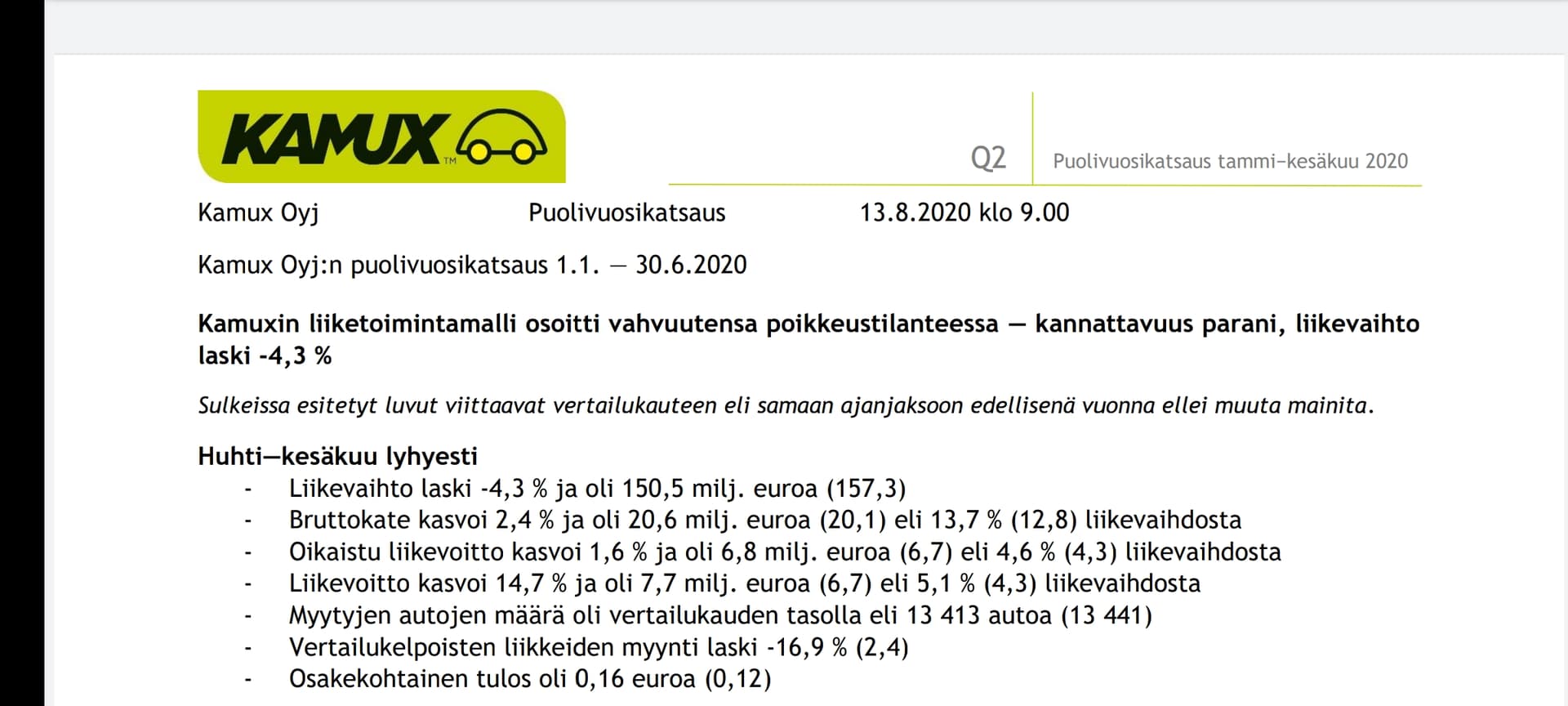

Sanoisin, että jos tämä (=2023 negatiivinen kannattavuus) toteutuu, niin Kamux tulisi ottamaan reilusti markkinaa panostamalla voimakkaaseen kasvuun (yli 20% kasvu p.a., strategiakauden 2021-2023 keihäänkärki).

Toinen vaihtoehto on, että panostetaan kannattavuuteen siirtymällä seuraamaan sivusta hetkeksi (yli 3,5% oik. Liikevoitto, myös strategiakauden keihäänkärki). Tällä tavallaan toimittiin mm. Q220, koronapandemia.

Tällöin TJ Kalliokoski totesi näin:

“Nopean reagoinnin ja joustavan

liiketoimintamallimme avulla onnistuimme parantamaan kannattavuuttamme näissä poikkeuksellisissa

olosuhteissa. Teimme toimenpiteitä erityisesti asiakkaiden turvallisen asioinnin ja henkilöstön turvallisen

työskentelyn eteen sekä ostamisen volyymeihin ja varastonhallintaan liittyen. Toisella vuosineljänneksellä

konsernin liikevaihto laski -4,3 prosenttia, mutta oikaistu liikevoitto kasvoi 1,6 prosenttia.”

Ja vielä luvut muistutukseksi.

Molempia tavoitteita ei voida saavuttaa strategiakaudella markkinan vuoksi (ellei 2023 markkina muutu erittäin radikaalisti). Tuskin myöskään ROE-% >25% saavutetaan, 20% suhteen olen uskovaisempi ja omistajana tyytyväinenkin.

7 tykkäystä

Jos pitää valita “kannattavampi, markkinaosuutta menettävä Kamux” tai “heikommin kannattava, mutta silti vielä voitollinen Kamux joka ottaa lisää markkinaosuutta vaikeina aikoina”, otan oven B. Kaikkea ei aina voi saada ja niin kauan kun eivät ala polttamaan rahoja (pysytään plussalla) ja markkinaosuus kasvaa, homma on OK. Sitten kun makrotilanne oikaisee, sillä kasvaneella markkinaosuudella tulee sitä rahaa paljon paremmin.

Kamux jos kuka on firma joka pystyy hyvin helposti tunaamaan kannattavuuttaan pienin muutoksin osto/myyntihinnoittelusoftansa asetuksissa. Sananmukaisesti pomo voisi huomenna mennä softan asetuksiin, muuttaa yhtä tai kahta lukua hieman ja kvartaalia myöhemmin kannattavuus on noussut. Olisi vaan hiton tyhmää tehdä tuo markkinassa jossa nimenomaan voi ottaa sitä markkinaosuutta kun pienemmät kilpailijat ovat ahtaalla.

41 tykkäystä

Siinä hyvin erikoisessa tilanteessa, että Kamux hylkäisi vuosikausia toteuttamansa strategian tulla Euroopan suurimmaksi käytettyjen autojen kauppiaaksi niin ainakin itse myisin omat osakkeeni välittömästi. Itseäni ei ainakaan kiinnostaisi omistaa jotain pienellä, rajattujen kasvumahdollisuuksien perämarkkinalla toimivaa paikallista yritystä. Mielestäni on ihan väärässä yrityksessä omistajana, jos toiveena on että yritys optimoisi tämän tai seuraavan kvartaalin tulosta. Tässähän ollaan vuosikymmenien kasvukiitoradalla ja jos kannattavuus vähän vaihtelee matkan varrella (hyvä muistaa, että se on kuitenkin edelleen positiivinen) niin mitäs siitä sitten, kyllä niitä taas tulee niitä lihavampiakin vuosia kun markkina on suotuisampi.

En oikein ymmärrä tätä “rahaa lapioidaan Saksaan ja Ruotsiin”-narratiivia. H1/2022 nämä maat tekivät kumulatiivisesti liiketappiota -200k€, vaikka päällä on markkinamielessä yksi haastavimmista ajanjaksoista viimeiseen kymmeneen vuoteen. Viime vuonna olisi ilman sitä yhtä Saksan ostohölmöilyä Saksa+Ruotsi olisi liikevoiton puolesta ollut plussalla. Johdon fokusta nämä varmasti ovat vieneet ja niin kuuluukin kun kasvu ko. markkinoilla on se ydinjuttu, mutta ei näihin kyllä viime vuonna Suomen tekemiä voittoja ole enää lapioitu mitenkään merkittävissä määrin vaan liiketoiminta on jo ihan tukevalla pohjalla. Varsinkin Saksa on osoittanut viimeisen parin vuoden aikana, että se on kääntymässä hienosti ja olisi kyllä johdolta tyhmin liike ikinä tässä vaiheessa lopettaa kasvupanokset Saksaan ja Ruotsiin.

Aamen. ![]()

73 tykkäystä

Joo olen samaa mieltä, Kamux voisi kasvun kustannuksella nostaa Ebit%.

Mutta toisaalta, onhan Kamux ollut varovainen kasvunkin suhteen.

Ruotsissa pari uutta showroomia, mutta ei mitään raivokasta riskinottoa.

Itse näkisin ainakin Uumajan paikkana, missä voisi olla myös liike. Etuna laivayhteys Vaasaan.

Suomessa liikkeitä on runsaasti. Toki kun Oulussa on iso hankintakeskus, niin kait siitä saisi autoja myös Kuusamoon tai jopa Kittilään. Ainakin Koillismaan asukaspohja voisi kantaa autoliikkeen.

Saksa onkin sitten murheenkryyni. Vaatimatonta kasvua ja tuloksellisesti alisuorittamista.

Käytetyn auton kauppa on kuitenkin kuin päivittäistavara kauppaa. Sitä tehdään kaikissa keleissä ja aina parhaat tekee sillä tulosta myös markkinan vastatuulessa.

Kyllä 2023 tulee olemaan Kamuxin Saksan valloituksen näytön paikka.

Saksassa pitää -23 vuonna vaihdon nousta 20%, liikkeiden määrän nousta 20%, autojen määrä nousta 20% ja EBIT olla selkeästi plussalla, tässä ei pieni parannus riitä, 20%:n parannus vähästä ei ole mitään. Ehkä Saksassa toiminnot kaipaisivat myös kulukuurin, onko hallinnon kulut liian korkeita….

Ja millään sähkön tai kaasun hinnalla ei ole autokauppaa järisyttävää vaikutusta.

Autot pärjäävät ulkosallakin ja liikkeessä riittää +15 astetta, automyyjäthän ovat aina toppatakeissaan ![]()

1 tykkäys

Tämä taisi olla enemmän pääoman allokointi kysymys, nyt tulleilla rahavirroilla kasvatetaan ruotsin ja saksan varastoja (toki suomenkin, mutta suhteessa vähemmän). Eikä niinkään tappioiden kattamis kysymys. Jos kasvaneelle varastolle/vaihto-omaisuudelle ei saada hyvää pääomantuottoa yli ajan, ehkä olisi pitänyt jakaa vain osinkoina.

6 tykkäystä

Halusin lähinnä havainnollistaa minkä arvoinen nykyinen Kamux Suomi on. En myöskään todellakaan usko tuon skenaarion toteutumiseen. Se on kuitenkin todellinen vaihtoehtoiskustannus nykystrategialle. Samalla voi arvioida mitä markkina tällä hetkellä hinnoittelee, Saksan ja Ruotsin liiketoiminnalle ei juuri anneta arvoa.

Johnnyboy ehtikin jo vastata pääoman käytöstä Saksan ja Ruotsin osalta.

6 tykkäystä

Huolimatta ohuista katteista Kamuxia on mielestäni vaikea ajaa tappiolle vaikeissakaan markkinatilanteissa. Kamuxin selvästi suurin kuluerä on myyntihenkilöstön palkat ja ne joustavat hyvin pitkälti suhteessa myyjien tekemään bruttokatteen määrään. Myyjien keskipalkka Kamuxilla on se noin 4000€/kk, josta kiinteätä peruspalkkaa ainoastaan noin 800€/kk ja tämän päälle tuleva osuus muodostuu prosenttiosuudesta myyjän kerryttämästä rautakatteesta + bonuksista tehdyistä rahoitus ym. sopimuksista.

Tämän vuoksi Kamux on nähdäkseni selvästi pieniriskisempi tulosheilahteluiden osalta kuin moni muu matalan marginaalin liiketoiminta, joilla kulurakenne kiinteämpi.

28 tykkäystä

Viime vuosien q4 julkkareista poimittua. Pahoittelut, että rivitykset heittää.

Edit: rivityksiä korjailtu hieman

Saksa tammi‒joulukuussa 2019

Kokonaisliikevaihto kasvoi 73,5 % edellisvuoden vastaavasta ajanjaksosta ja oli 52,2 milj. euroa

(30,1). Ulkoinen liikevaihto kasvoi 76,3 % ja oli 50,1 milj. euroa (28,4). Tammi‒joulukuun aikana

myytyjen autojen lukumäärä kasvoi 1 519 kappaleella eli 67,6 % verrattuna edellisvuoden

vastaavaan ajanjaksoon ja oli 3 765 autoa (2 246).

Saksa tammi‒joulukuussa 2020

Kokonaisliikevaihto kasvoi 28,4 % vuoteen 2019 verrattuna ja oli 67,0 milj. euroa (52,2). Ulkoinen liikevaihto kasvoi 26,4 % ja oli 63,4 milj. euroa (50,1). Myytyjen autojen lukumäärä kasvoi 972 kappaleella eli 25,8 % edellisvuoteen verrattuna ja oli 4 737 autoa (3 765). Integroitujen palveluiden osuus ulkoisesta liikevaihdosta kasvoi 2,0 milj. euroon (1,7), mikä oli 3,2 % (3,5) ulkoisesta liikevaihdosta. Liiketappio kasvoi vuoteen 2019 verrattuna ja oli -1,5 milj. euroa (-1,0) eli -2,3 % (-2,0) kokonaisliikevaihdosta. Saksa sulki yhteiskuntaa koronapandemian vuoksi laajamittaisesti keväällä.

Saksa tammi‒joulukuussa 2021

Kokonaisliikevaihto kasvoi 47,1 % vuoteen 2020 verrattuna ja oli 98,6 milj. euroa (67,0). Ulkoinen liikevaihto kasvoi 38,5 % ja oli 87,7 milj. euroa (63,4). Myytyjen autojen lukumäärä kasvoi 671 kappaleella eli 14,2 % edellisvuoteen verrattuna ja oli 5 408 autoa (4 737). Integroitujen palveluiden osuus ulkoisesta liikevaihdosta pysyi vuoden 2020 tasolla ja oli 2,0 milj. euroa (2,0), mikä oli 2,2 % (3,2) ulkoisesta liikevaihdosta. Liiketappio kasvoi vuodesta 2020 ja oli -5,1 milj. euroa (-1,5) eli -5,2 % (-2,3) kokonaisliikevaihdosta. Saksan liiketappioon vaikutti toisella vuosineljänneksellä poikkeuksellinen kuluerä 3,9 milj. euroa liittyen meneillään oleviin oikeudellisiin prosesseihin. Viimeisellä vuosineljänneksellä bruttokatteeseen vaikutti positiivisesti 0,4 milj. euroa toisella vuosineljänneksellä kuluksi kirjattuihin ja

osin saamatta jääneisiin autohankintoihin liittyvän arvonlisäveron palautuminen. Saksa sulki yhteiskuntaa koronapandemian vuoksi laajasti miltei koko alkuvuoden, ja kivijalkamyymälöissä asiointia rajoitettiin alueittain ilmaantuvuuslukujen mukaan alkukesään saakka. Myymälät olivat ajoittain myös kokonaan suljettuina. Rajoituksia tiukennettiin jälleen viimeisellä vuosineljänneksellä joulukuussa alkaneella vähittäiskauppaa koskevalla 2G-säännöllä, joka vaikutti kivijalkamyymämälöissä asiointiin.

Olen samaa mieltä kuluvan 2022 ensimmäisen puoliskon osalta. Menneisyydelle kun pörssi ei hinnoittelee mitään.

Saksa tammi‒kesäkuussa 2022

Kokonaisliikevaihto laski -0,4 % edellisvuoden vastaavasta ajanjaksosta ja oli 47,9 milj. euroa (48,1).

Ulkoinen liikevaihto kasvoi 17,0 % ja oli 46,6 milj. euroa (39,8). Tammi‒kesäkuun aikana myytyjen autojen lukumäärä laski -61 kappaleella eli -2,4 % verrattuna edellisvuoden vastaavaan ajanjaksoon ja oli 2 528 autoa (2 589). Integroitujen palveluiden osuus ulkoisesta liikevaihdosta kasvoi tammi‒kesäkuussa 1,4 milj. euroon (0,6) eli 3,1 %:iin (1,6) ulkoisesta liikevaihdosta. Liiketappio pieneni edellisvuoden vastaavasta ajanjaksosta ja oli -0,4 milj. euroa (-5,4) eli -0,8 % (-11,3) kokonaisliikevaihdosta. Joulukuussa 2021 alkanut

vähittäiskauppaa koskeva 2G-sääntö vaikutti kivijalkamyymälöissä asiointiin ensimmäisen vuosineljänneksen aikana.

Uskoa tässä koetellaan ja markkinalla sitä ei vaikuta olevan pätkääkään.

4 tykkäystä

Näissä Saksan luvuissa haluaisin vielä korostaa, että tuo ulkoinen liikevaihtohan on se millä on merkitystä kun tavoitteena ei ole olla vain Suomen osto-organisaatio. Tässäkin siis H1/2022 17% kasvu vaikka vertailujakso oli se markkinan kiiman huipentuma ja vastaavasti 2022 aivan umpisurkea markkinan puolesta. Integroitujen palvelujen myynti myös tuplaantui vuoden takaisesta.

Mielestäni Saksan tilanne vaikuttaa tosi lupaavalta ja uskon, että kun markkina normalisoituu niin Saksa lyö tosi isosti läpi.

59 tykkäystä

Joo minä myös haluaisin uskoa narratiivia, että kohta se Saksa lähtee lentoon. Tätä on odotettu pitkään. Jos H1/22 pyörii melkein % miinuksella niin onhan se paha juttu. Kaikki kivet pitää kääntää kulupuolella !

Jos jokaisesta 30.000€ auton kaupasta tulee 300€ tappiota niin on kivinen tie.

Mutta toki kaikki on mahdollista, myös Saksan toimintojen kääntyminen positiivisen puolelle. Pörssikurssissa ei tämän toteutumiselle ole senttiäkään.

1 tykkäys

Eikös ole ihanaa, kun saa ilmaisia optioita mahdollisesta menestyksestä? Vai onko niitä ilmaisia lounaita?

2 tykkäystä

Kyllä nyt saa ilmaisen Saksa-option jos hyppää Kamuxin kyytiin, hyvin sanottu. Itselle on tullut hiukan tämä optio jo maksamaan ![]() .

.

Mutta josko Q3 toisi valoa ja vastauksia…

Arkijärjellä ajateltuna pitäisihän Kamuxin pystyä tekemään tulosta Saksassa autokaupalle. Siellä on häkkikauppiasta pilvin pimein ja hekin pärjäävät, niin miksi ei Kamux. Nythän Kamuxin Saksan johtaja pitäisi olla autokaupan raskassarjalainen.

7 tykkäystä

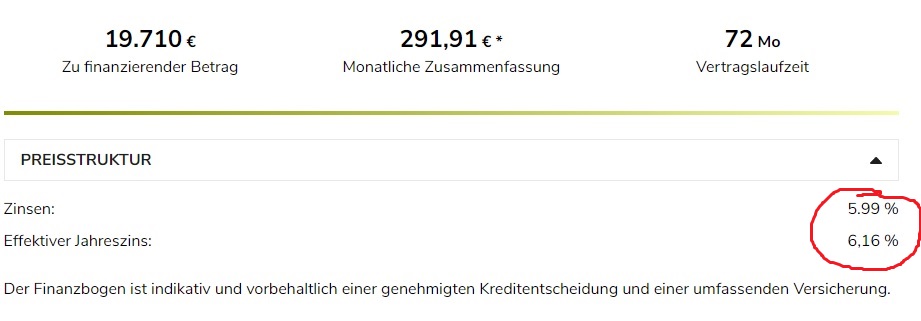

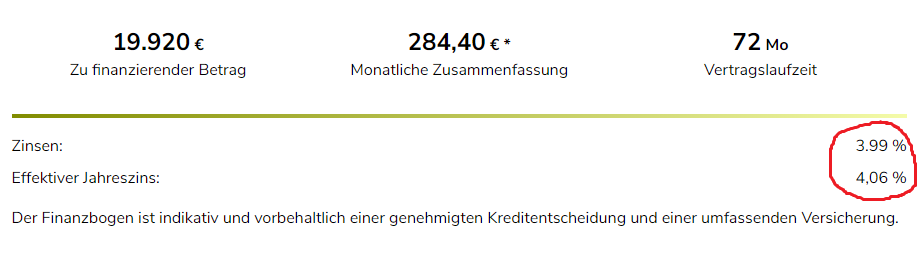

Pitkään olen odottanut, milloin Saksassa nostettaisiin matalahkoja rahoituksen listakorkoja lähemmäksi Suomen ja Ruotsin tasoa, ja nyt se näyttää tapahtuneen. Rahoituksen listahintaan tehty ihan reilu korotus lähipäivinä 3,99% → 5,99%. Todellinen vuosikorko noussut vielä hieman enemmän 4,06% → 6,16% (noin 20k€ autossa), joten käsittely-/toimistomaksua lienee myös hieman nostettu:

Aiemmin:

Hyvin mielenkiintoista seurata, miten tulee vaikuttamaan Saksan rahoituksen tuottoihin ja penetraatioon Q4 eteenpäin. Toki korkotason nousun myötä myös Kamuxin maksamissa ostokoroissa on varmasti ollut selvää nousupainetta.

Ruotsissa nostettu vuoden aikana listakorkoa myös 6,15% → 7,0% (nousi ensin 6,5%:iin toukokuussa ja elokuussa nostivat 7,0%:iin).

49 tykkäystä