Käytetyissä nähtiin myös ensimmäisenä iso inflaatiopiikki, eli tämä on nätti leading indicator yleistason inflaation tulevalle peppumäelle, ainakin kuluttajahinnoissa.

Kyllähän markkina on niin pientä Koillismaalla ja Lapissa, sekä logistisesti kaukana, että paukut kannattaa ennemmin kohdistaa eteläsuomeen.

Siinä on syynsä, että em paikoissa ei ole isoja toimijoita, toki Tornio - Rovaniemi akselilla kamux, mutta ei sielläkään markkinaosuudella juhli.

Ainakin rajaseudulla autoja myydään yllättävän tiuhaan ja alueella on useita suuria teollisuuden toimijoita (Outokumpu, Metsä, SSAB, jne), ts. rahaa löytyy.

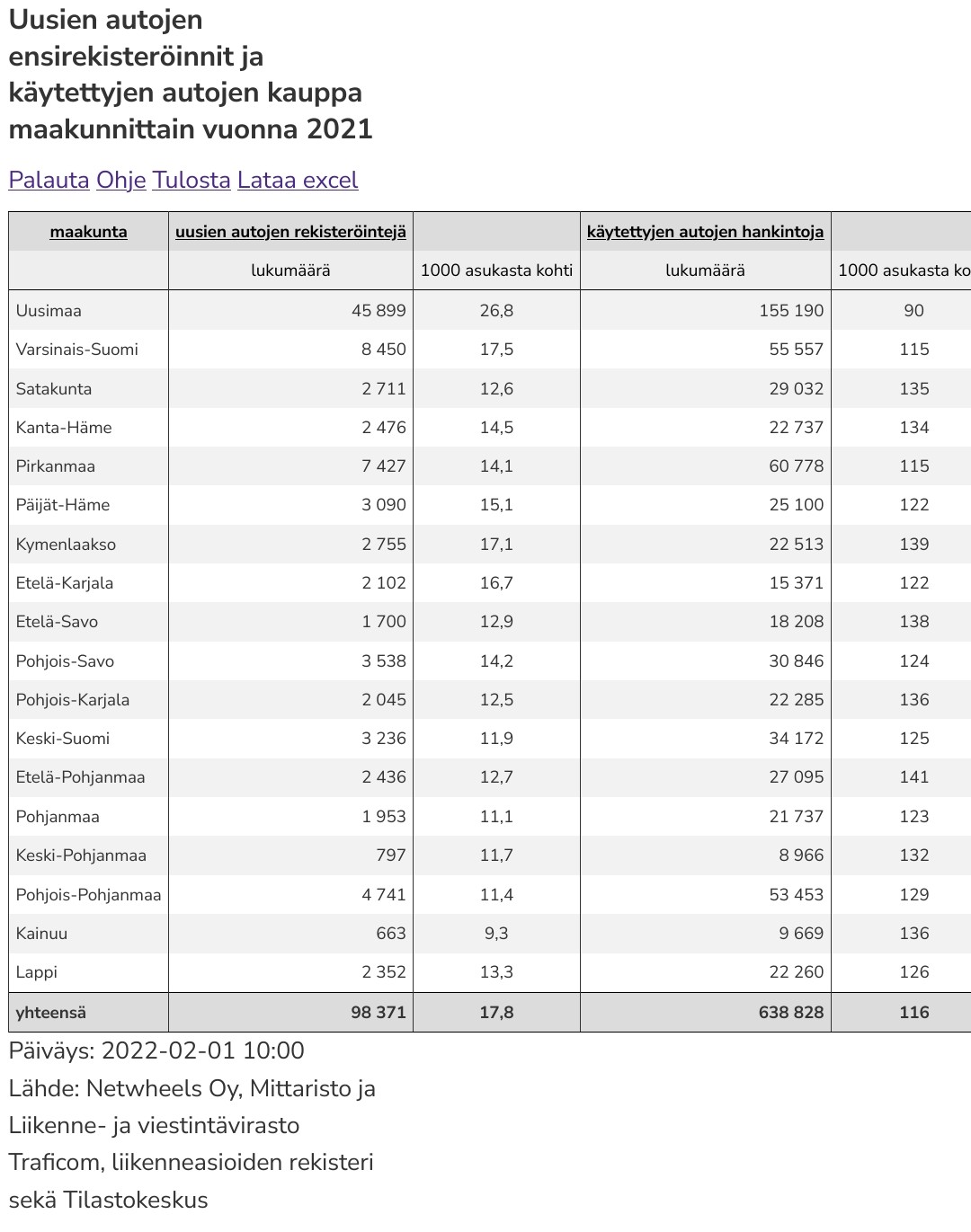

Tilastojen mukaan varsinkin uusia menee kaupaksi paljon, vaikka asukastiheys on paljon pienempää kuin muualla Suomessa. Ao. mukaan aika tasan keskitasossa per 1000 asukasta, eli sijalla 9 / 18. Käytettyjä vähän vähemmän (10 / 18, mutta suhde-ero isompi), mutta oma paikallisfiilis on, että auto ostetaan uutena ja sitten pidetään niin pitkään kuin voi, jolloin tämä tilasto käy järkeen.

https://www.aut.fi/tilastot/ensirekisteroinnit/uusien_ja_kaytettyjen_autojen_kauppa_maakunnittain

https://www.kamux.com/osaketietoa/suurimmat-omistajat/

Coeuksen pojat ja Petri Kajaani lisänneet omistustaan lokakuussa.

Hieman pienempää miinusta, mutta vertailukuukausi ei ollut kovinkaan vahva. Vahvempien vuosien 2017,2018,2019 ja 2020 lokakuiden keskiarvoon (58555) verrattuna miinusta oli melkein 14%.

Q1

Vaihtoautomyynti keskiarvo: -8,867%

Kamux lv: +13,1% (237.3m)

Kamux viivan alle: 2,4% (5.7m)

Kamux automyynti -3,9% (15601)

Q2

Vaihtoautomyynti keskiarvo: -12,23%

Kamux lv: +7,9% (246,8m)

Kamux viivan alle: -33,6% (4,5m)

Kamux automyynti -6,4% (15688)

Q3

Vaihtoautomyynti keskiarvo: -13,36%

Siitä voi heitellä exceliin ja veikkailla mitenköhän suoritti ![]()

Allekirjoittaneen arvaus:

lv: +4.5%

viivan alle yhtä heikkoa kuin Q2

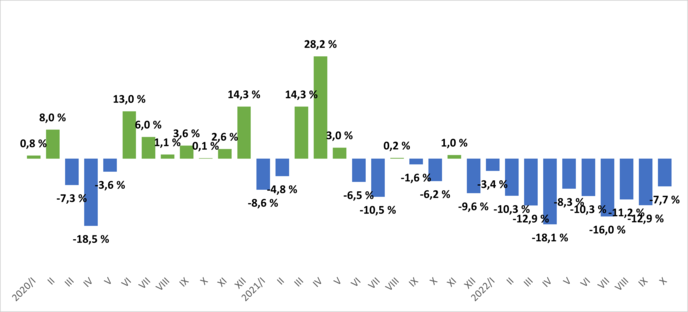

Lokakuu oli taas mittauskauden heikoin vertailukuukausi vuositasolla.

Lokakuu:

2015: 54 300

2016: 53 923

2017: 57 631

2018: 59 756

2019: 58 318

2020: 58 283

2021: 54 675

2022: 50 520

Mitä mahtaa tarkoittaa suomeksi vahän kryptinen lausuma: leading indicator yleistason inflation tulevalle peppumäelle???

Ennustaa inflaation lähtevän laskuun.

Miksi tämä on liputettu? Koska juurikin Kamuxin ja Sakan myyjät oli eniten Corollan “myyjiä” lähestynyt. Huomionarvoista on se, että Teslan myyjät ei vielä ole valmiita laskemaan hintaa. Joko katteet on jo nyt pienet tai sitten myyjät uskovat kysynnän elpyvän jollain aikavälillä.

No saipahan Kamux julkisuutta joka lienee aina hyvä asia ![]()

Se myös tuli selväksi että Corolla on tulikuuma käytetty kärry.

@Thomas_Westerholm on kirjoittanut käytettyjen autojen myynnistä.

Autoalan Tiedotuskeskus julkaisi tiistaina tuoreimmat käytettyjen autojen kauppaa koskevat tilastot. Käytettyjen henkilöautojen kauppa laski Suomessa lokakuussa 8 % vertailukaudesta ja oli 50 520 autoa, mikä oli määrällisesti odotuksiemme kanssa linjassa. Laskua lieventää tavallista heikompi vertailukausi, jonka aikana käytettyjä autoja myytiin 4 % vuosien 2015-2020 keskiarvoa vähemmän. Arviomme mukaan käytettyjen autojen myynti on laskenut kuluttajien välisessä kaupassa autokauppojen myyntiä enemmän.

“Kamux Suomi ja Suomen Salibandyliitto ovat solmineet monivuotisen yhteistyösopimuksen. Nyt käynnistyvän yhteistyön myötä Kamuxista tulee Suomen naisten ja miesten salibandymaajoukkueen sekä F-liigan, salibandyn kotimaisen pääsarjan, virallinen yhteistyökumppani ja autokauppa.”

https://www.kamux.fi/news/kaikki-kamux-liikkeet-avoinna-lauantaina-5-11

Kamux ei pyhiä kumartele ![]() Oikea asenne

Oikea asenne ![]()

![]()

Kamuxin fi/se/de nettisivujen layouttia ja ilmettä päivitetty. Hyvältä näyttää mielestäni.

Vihdoin saatu tähän myös korjaus, sähköautojen ja plugin hybridien ilmoituksissa (valtaosassa ainakin) näkyy nyt tiedot sähköisestä kantamasta ja akkukapasiteetista. ![]()

Tuli mieleen muutama hajatus aiheen tiimoilta.

Ensinnäkin ehdottomasti hyvä parannus! Etusivu on raikas ja sisältää hyviä nostoja. En ole mikään ammattilainen digimarkkinoinnissa, mutta koulutuksen olen saanut. Tuli mieleen, että autoja etusivulla on aika vähän näytillä, voisivat antaa lisärivin niille ainakin desktopilla?

Tutkimme Kamuxia koulussa yrityskeissinä ja opettajamme taisi mainita mielestäni hyvän ehdotuksen, tällä hetkellä moni kuluttaja on hukassa sen suhteen millainen auto sopii minulle. Kamuxilla voisi olla jokin quizzin kaltainen toiminto joka muutaman vastauksen perusteella suosittelee sinulle sopivaa käytettyä autoa. Budjetin ja tarpeen mukaan.

Heikkous mielestäni on se, että autohakusivulta on poistettu CTA-painikkeet? Joku tietenkin väittäisi, että ne ovat häiritseviä, mutta sehän siinä on juuri tarkoituskin, kehotus ostamaan tai lukemaan lisää autosta.

Tuotesivusta minulla ei ole muuta valitettavaa, mutta upsell suositus on minusta aavistuksen erikoinen. Miksi ei ehdoteta muita samankaltaisia autoja kuin se mitä on juuri katsomassa. Nyt ehdotetaan asiakkaalle uusimpia autoja. Jos katson pakettiautoa niin eipä minua kai kiinnosta hirveästi uusin mini cooperi, koska oletettavasti etsin isompaa vaihtoehtoa.

Hyvä idea tuo ehdotin ja varmasti tulisi itsekin kokeiltua. Vaarana tosin on että menee ehdotukset liikaa ihon alle. Auton hankinta/suosittelu on ehkä eniten tunteella tehty kaikista suuremmista hankinnoista. Helposti suositellaan omaa suosikkia eteenpäin ennen kuin on edes kuultu millaiseen käyttöön autoa hankitaan. Näin mersumiehelle BMW:n ehdottaminen olisi loukkaus vaikka se olisi halvempi ja parempi. ![]()

Tuloskausi vetää viimeisiään, mutta kuvataan tuttuun tyyliin perjantaina vielä Kamux-live. Tervetuloa linjoille! ![]()

Onko tulosennakkoa tulossa ennen perjantaita? En ainakaan itse löytänyt aamareita kahlaamalla.