Mutta, mikä tilanne on esim vuonna 2024? Paljon pahaa on jo kurssissa

3 tykkäystä

Kyllä Kamux muistaa meidät osakkeenomistajat!

Osinkoa on paukannut yön aikana kuten sovittiin ![]()

Itse menen ostolaidalle ja sijoitan osingot Kamuxiin takaisin!

42 tykkäystä

Onko Kamuxista tulossa uusi negari loppuvuoden aikana? Uusi ohjeistushan oli liikevoiton osalta 23m-30m. Alalaitaan pääsy vaatisi:

5,7m + 4,5m - 23m = -12,8m

Eli 12,8m pitäisi tehdä hyvää loppuvuoden aikana. Se on 6,4m per kvartaali.

Tuntuu omaan silmään näin nopeasti hyvin vaikealta, koska eihän kuluttajaluottamus tässä parempaan ole menossa (esim Q1 ennen sotaa 5,7m). Vai onko jotain mitä en huomioinut?

7 tykkäystä

Q3 sen pitkälti jo kertoo. On hyvä huomata, että volyymimäärissä tyypillisesti Q3 on vuoden vahvin kvartaali (toki nyt se oli aika heikko markkinoiden suhteen, mutta suhteessa muihin kvartaaleihin) ja Q4 on tulosmielessä taas suhteessa hyvä (ellei paras?), koska tuolloin tuloutuu eniten rahaa integroiduista palveluista.

23 tykkäystä

Eli H2 tulisi olla 25% vahvempi vs H1

Kuuden viime vuoden ajalta Kamuxin H2 vs H1 EBIT vertailu näyttää tältä:

2016 kasvua 18% H2 vs H1

2017 kasvua 38% H2 vs H1

2018 laskua 4% H2 vs H1

2019 kasvua 23% H2 vs H1

2020 kasvua 67% H2 vs H1

2021 kasvua 38% H2 vs H1

Kamuxin myytyjen autojen määrä vastaavasti:

2016 kasvua 4% H2 vs H1

2017 kasvua 9% H2 vs H1

2018 kasvua 4% H2 vs H1

2019 kasvua 16% H2 vs H1

2020 kasvua 19% H2 vs H1

2021 kasvua 7% H2 vs H1

Markkinoiden myytyjen autojen määrä vastaavasti:

Suomi:

2016 kasvua 7% H2 vs H1

2017 kasvua 6% H2 vs H1

2018 kasvua 6% H2 vs H1

2019 kasvua 10% H2 vs H1

2020 kasvua 16% H2 vs H1

2021 kasvua 8% H2 vs H1

Ruotsi:

2018 kasvua 23% H2 vs H1

2019 kasvua 25% H2 vs H1

2020 kasvua 38% H2 vs H1

2021 kasvua 18% H2 vs H1

Saksa(Hampuri):

2016 laskua 2% H2 vs H1

2017 laskua 5% H2 vs H1

2018 laskua 4% H2 vs H1

2019 kasvua 2% H2 vs H1

2020 kasvua 21% H2 vs H1

2021 laskua 8% H2 vs H1

Tänä vuonna markkinoiden luvut näyttävät seuraavilta q3 osalta (hox omien lähteideni mukaan):

Suomi:

Kasvua 15% q3 vs avg(q2, q1)

Ruotsi:

Kasvua 21% q3 vs avg(q2, q1)

Saksa(Hampuri):

Laskua 6% q3 vs avg(q2, q1)

Eli siitä arvailemaan.

Tämä on mielenkiintoinen kommentti sillä olen elänyt samassa uskossa. Kuitenkin lahjomaton excel kertoo, ettei koskaan q4 EBIT ole ollut paras neljännes. Ei absoluuttisena summana eikä EBIT%:n osalta.

Mihinkähän tuo kommentti tuloutuvista integroituvista palveluista perustuu? Minulla on ollut sama käsitys, mutta en sellaista kommenttia löytänyt äkikseltään tilinpäätöksestä tai omista muistiinpanoistani.

Lisäys: vuosien 2016-2018 data

46 tykkäystä

Ei sitä negaria voi täysin poiskaan sulkea, kun kuluttajaluottamus on mikä on ja käytettyjen autojen hinnat kokevat painetta uusien autojen paranevan saatavuuden takia, mutta en kyllä tässä vaiheessa pidä sitä perusskenaarionakaan.

Kuten alla jo nostettiin esiin niin kausiluonteisestihan H2 on Kamuxille vahvempi. Lisäksi Q1 aikana varaston hintataso koki poikkeuksellisen shokin Venäjän hyökkäyssodan ja muuttuneen kuluttajakäytöksen myötä (ts. kysyntää siirtyi äkillisesti isoruokaisista polttomoottoreista sähkö- ja hybridiautoihin).

Tyypillisestihän integroitujen palveluiden myynnistä saatavat vuosibonuspalkkiot tuloutuvat Q4:llä, mikä tukee kvartaalin kannattavuutta. Sehän yllätti positiivisesti viime vuonna ja tänä vuonna alkuvuoden vahvan integroitujen palveluiden myynnin pitäisi luoda hyvää pohjaa kuluvan vuoden palkkiolle. Näihin kannustinpalkkioihin meillä ulkopuolisilla on kuitenkin harmittavan heikko näkyvyys.

28 tykkäystä

Jännä, ettei se näy enempää luvuissa.

Mikä käsitys sinulla on, perustuuko nämä bonukset enemmän kappalemääriin vai liikevaihtoon?

3 tykkäystä

Jos mun muisti ei ihan täysin huijaa, niin Kalliokoski sanoi alkuvuonna jonkun webcastin Q&A:ssa, että perustuu kumpaankin, mutta kappalemäärä näistä se relevantimpi. Ota tuo suolan kanssa, mun pitää jossain välissä kuunnella nuo kysymysosiot uudelleen muistin virkistämiseksi.

12 tykkäystä

Tuosta yo. kuvasta voit katsoa, että integroitujen palveluiden tuotto per auto on selkeästi hivenen parempi q4. Ei kuitenkaan mitenkään erityisen huomattava piikki.

Q4 volyymi ei kuitenkaan ole mitenkään erityisen iso joten Q3 totaali ebit tasoa on vaikea saavuttaa q4:llä. Osa kuluista skaalautuu kuitenkin paremmin ison kvartaalin lukuihin (vuokrat, yleiskulut) joten edes ebit-% ei välttämättä piikkaa q4.

14 tykkäystä

Vastakysymys:

Hinnoitteleeko markkina jotain muuta kuin toista (varsin rumaa) negaria? ![]()

10 tykkäystä

Kalliokoski suostui tivaamisen jälkeen sanomaan Q2-webcastissa, että eurot painavat enemmän.

11 tykkäystä

Q122 englanninkielisessä osiossa ajassa 25:00 talousjohtaja sanoo, että rahoituksen tuloutuminen vaihtelee rahoituksen toimittajien mukaan eri markkina-alueilla. Osalla se tuloutuu alussa, osalla sitä mukaan kun maksuaikataulu etenee.

3 tykkäystä

Uskon että hinnoittelee. Se ei kuitenkaan estä markkinaa laskemasta tulevaisuuden näkymiä entisestään negarin vuoksi. Mikäli mukana pidemmällä aikajänteellä, nykyinen kurssi mielestäni edullinen ja mahdollisen negarin(riippuu toki millainen) tarjoama kurssilasku voi tarjota vielä paremman ostopaikan, mikäli siis uskoo yhtiön suorittamisen parantuvan tulevina vuosina.

9 tykkäystä

Mitä jos Kamux keskittyisi vain Suomen liiketoimintaan? Tein karkeita laskelmia miltä pelkkä Kamux Suomi voisi näyttää.

Jos vuokravelat jätetään huomioimatta ja myyntisaamiset yms. huomioidaan, Kamuxilla on nettovelkaa 64,2 M€. Vaihto-omaisuutta on 143,5 M€. Oletetaan härskisti, että vaihto-omaisuus on jakautunut maittain suoraan autojen myynnin liikevaihdon mukaan. Suomen osuus on noin 63%. Karkealla arviolla Ruotsin ja Saksan vaihto-omaisuuden arvoksi saadaan siten 53 M€. Ajetaan Ruotsin ja Saksan liiketoiminta hallitusti alas markkinatilanteen sen salliessa ja oletetaan, että kaikkine alasajon kuluineen Ruotsin ja Saksan vaihto-omaisuudesta saadaan takaisin 40 M€.

Miltä jäljelle jäävä Suomen liiketoiminta nyt näyttäisi? Yritysarvoksi jäisi 213 M€. Historiallisesti Suomen liiketoiminta on ollut melko kannattavaa, liikevoittomarginaali on ollut 6 % (ennen konsernikuluja). Entä mikä on sopiva arvio liikevaihdoksi? Huippuvuonna 2021 se oli 611 M€ (vuonna 2020: 512 M€; vuonna 2019: 491 M€). Myymälöiden määrä on samassa ajassa kuitenkin kasvanut 48 → 50. Ollaan varovaisia ja leikataan huippuvuodesta 2021 pois 10 %. Liikevoitto ennen konsernikuluja on näillä arvioilla 33 M€. Kevyemmällä organisaatiolla konsernikulut voisivat olla kenties 4 M€ (vuonna 2019: 4,3 M€; 2021: 6,1 M€). Liikevoittoa tehdään siis 29 M€. Yhtiö on nopeasti nettovelaton, joten oletetaan rahoituskulut pieniksi. 20 % veroasteella osakekohtainen tulos on 0,58 €. Yhtiön investointitarpeet ovat pienet, ja se voi jakaa suurimman osan tuloksesta osinkona.

Nyt suuri osa Suomessa tehtystä rahavirrasta kanavoidaan Saksaan ja Ruotsiin, eikä ole itsestään selvää, että tälle saadaan osakkeenomistajan näkökulmasta riittävä tuotto. Vaikka Kamux kasvaisi merkittävästi, investoinnit ovat silti osakkeenomistajan kannalta kehnoja, jos liiketoimintaa ei saada tarpeeksi kannattavaksi.

Tällä hetkellä inflaation myötä liikevaihdon suunta on enemmänkin ylöspäin ja vastaavasti liikevoittomarginaalin alaspäin. H1 2022 Kamux Suomen liikevoittomarginaali oli 4,6 % (H1 2021: 5,7 %) ja liikevaihto 7,0 % yli vertailukauden.

24 tykkäystä

Ei se mielestäni vielä täysimääräisesti sitä hinnoittele. Mutta enteilee sen mahdollisuutta.

Edellinen negari oli tosi ruma (uuden ohjeistuksen ylälaita aiempaa pohjaa alempana), hirveällä tavalla ajoitettu ja sen antamaan tulokseen pääsy tarkoittaisi 2022 P/E 10 tasolla Kamuxille 4,25-5,75 euron tasoa. Jos tulee negari niin sitten alle.

Mielestäni Kamuxin kieltämättä heikohkoa arvostusta perustelee erittäin heikko markkinatilanne lyhyellä tähtäimellä ja tulevaisuudenhaasteet monelta suunnalta. En pitäisi mahdottomana että heikohkoilla katteilla operoiva Kamux painuisi jopa tappiolle 2023.

Toki jos firmaan ja sen johtoon luottaa sekä uskoo ongelmien olevan väliaikaisia niin tässä on hyvä ostopaikka.

15 tykkäystä

Moottori-lehti julkaisi Kamuxin itsensä teettämän tutkimuksen. ![]()

“Suuri enemmistö suomalaisista päätyisi vähintään melko todennäköisesti käytettyyn tai vaihtoautoon, mikäli olisi nyt hankkimassa autoa. Käytetyn tai vaihtoauton vetovoima on korkea ostajan tuloluokasta riippumatta, kertoo Kamuxin tekemä tutkimus.”

4 tykkäystä

Hei @Farseer , mitä tarkoitat tässä ”heikohkoilla laitteilla” jolla mahdollisesti Kamux painuisi tappiolle 2023?

2 tykkäystä

Ah, kännykän autokorjauksen iloja. Tarkoitin siis Kamuxin mielestäni heikkoa taloudellisesta katetta liiketoiminnasta.

1 tykkäys

Sanoisin, että jos tämä (=2023 negatiivinen kannattavuus) toteutuu, niin Kamux tulisi ottamaan reilusti markkinaa panostamalla voimakkaaseen kasvuun (yli 20% kasvu p.a., strategiakauden 2021-2023 keihäänkärki).

Toinen vaihtoehto on, että panostetaan kannattavuuteen siirtymällä seuraamaan sivusta hetkeksi (yli 3,5% oik. Liikevoitto, myös strategiakauden keihäänkärki). Tällä tavallaan toimittiin mm. Q220, koronapandemia.

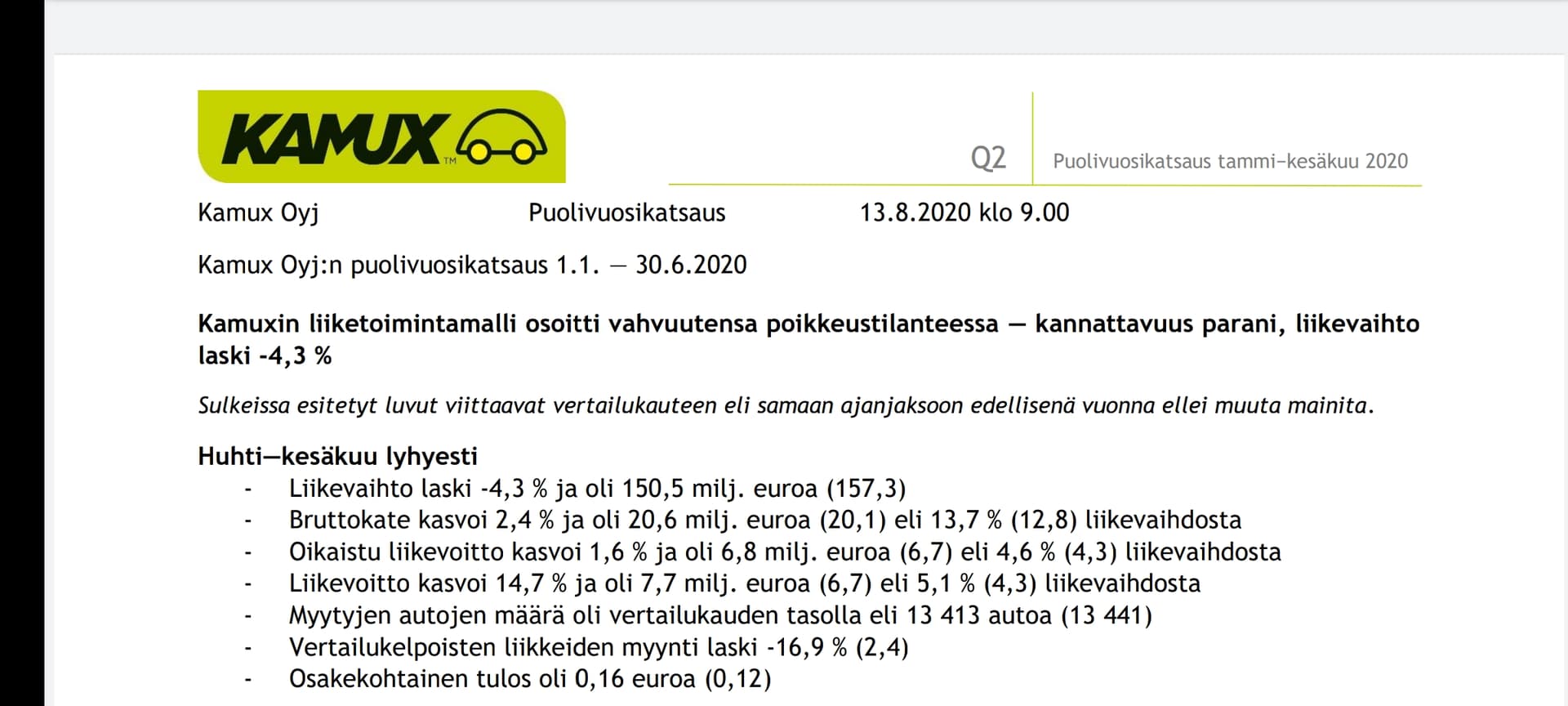

Tällöin TJ Kalliokoski totesi näin:

“Nopean reagoinnin ja joustavan

liiketoimintamallimme avulla onnistuimme parantamaan kannattavuuttamme näissä poikkeuksellisissa

olosuhteissa. Teimme toimenpiteitä erityisesti asiakkaiden turvallisen asioinnin ja henkilöstön turvallisen

työskentelyn eteen sekä ostamisen volyymeihin ja varastonhallintaan liittyen. Toisella vuosineljänneksellä

konsernin liikevaihto laski -4,3 prosenttia, mutta oikaistu liikevoitto kasvoi 1,6 prosenttia.”

Ja vielä luvut muistutukseksi.

Molempia tavoitteita ei voida saavuttaa strategiakaudella markkinan vuoksi (ellei 2023 markkina muutu erittäin radikaalisti). Tuskin myöskään ROE-% >25% saavutetaan, 20% suhteen olen uskovaisempi ja omistajana tyytyväinenkin.

7 tykkäystä

Jos pitää valita “kannattavampi, markkinaosuutta menettävä Kamux” tai “heikommin kannattava, mutta silti vielä voitollinen Kamux joka ottaa lisää markkinaosuutta vaikeina aikoina”, otan oven B. Kaikkea ei aina voi saada ja niin kauan kun eivät ala polttamaan rahoja (pysytään plussalla) ja markkinaosuus kasvaa, homma on OK. Sitten kun makrotilanne oikaisee, sillä kasvaneella markkinaosuudella tulee sitä rahaa paljon paremmin.

Kamux jos kuka on firma joka pystyy hyvin helposti tunaamaan kannattavuuttaan pienin muutoksin osto/myyntihinnoittelusoftansa asetuksissa. Sananmukaisesti pomo voisi huomenna mennä softan asetuksiin, muuttaa yhtä tai kahta lukua hieman ja kvartaalia myöhemmin kannattavuus on noussut. Olisi vaan hiton tyhmää tehdä tuo markkinassa jossa nimenomaan voi ottaa sitä markkinaosuutta kun pienemmät kilpailijat ovat ahtaalla.

41 tykkäystä