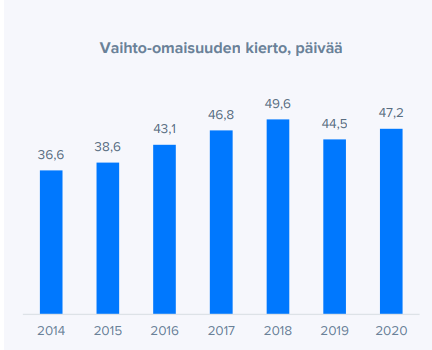

Kuten todettua niin Q2sta kierto vähän parani, mutta trendinä menee vielä väärään suuntaan. Eikä tätä lukua kannatakkaan tarkistella kvartaali tasolla, koska se lasketaan aika mekaanisesti eikä välttämättä lyhyellä aikavälillä kerro juurikaan siitä miten se varasto kiertää - varsinkin kun markkina myllertää syystä tai kolmannesta:

Eli poikkeava varaston koko joko nyt tai vuosi sitten liikuttaa tätä lukua turhan paljon. Järkevin varmaan katsoa tälläistä pitempää trendiä, mikä ei välttämättä rohkaisevalta näytä, jos vielä lisätään viime vuodet:

Onkohan tuon plussan kannattavuudesta jotain valistuneita arvauksia? Vaikka se varmasti onkin kannattavampaa kuin autojen myynti, tuskin se muiden integroitujen kanssa on samalla viivalla. Kamuxille taas jokaiset sataset ja kympit per myyty auto on tärkeitä, joten tämä on varmaan tuulipuku kansalle myytynä varsin mainio tuote, ainakin joissain tapauksissa: Otetaan asiakkaan rahat, jolla hänet saadaan sitoutumaan 100e omavastuuseen, joka sitten peritään vaikka itse vika muutoin kuuluisi täysin kamuxille. Eli jos 80tkm ajettuun autoon tulee yllättäen vika vaikka johtosarjan takia, normaalisti kamuxin pitäisi maksaa sen vaihto kokonaan, mutta koska ollaan saatu myytyä kamux plus, voidaan asiakkaalle ilmoittaa että “onneks otit ton plussan, nyt tää saadaan korjattua eikä sun tartte ku omavastuu maksaa”.

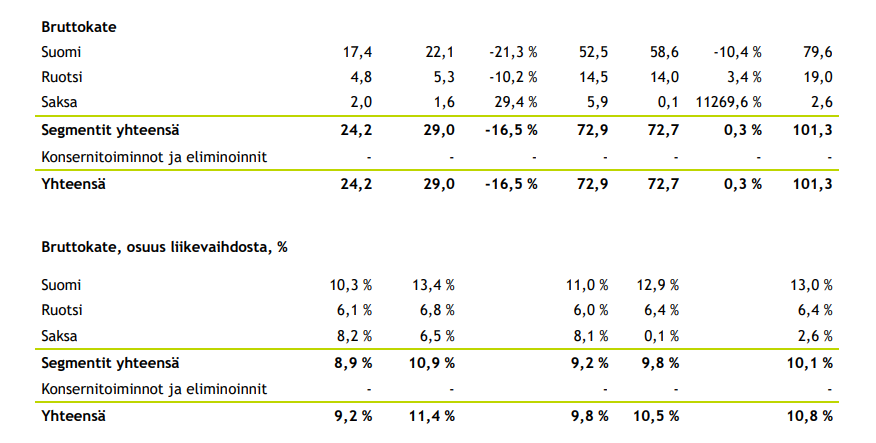

Omasta mielestä Saksan kehitys on varsin hyvää, ja johto taisi vuoden sisään mainita ettei heidän tarkoitus ole sitä väkisin vääntää voitolliseksi vielä tässä vaiheessa, kehitys kuitenkin paljon rohkaisevampaa kuin ruotsissa:

Integroitujen palveluiden osalta saksa näyttää taas mielestäni (potentiaalisesti) kaikista parhaalta maalta: saksassa myydään toistaiseksi vain rahoitusta ja sitäkin kolmanneksen pienemmälle määrällä asiakkaita kuin ruotsissa tai suomessa, silti näistä saadaan tuloutettua suhteellisesti todella paljon (hyvä katteista) liikevaihtoa:

Jos saksassa rahoituspenetraatio saadaan Pajuharjun opastuksella nostettua suomen tasolle, siitä tulee yksinään lähes yhtä iso osa liikevaihdosta kuin suomessa kaikista integroiduista yhteensä - ruotsista puhumattakaan.

Itselläni ei ole muuta dataa kuin sisäinen liikevaihto/eliminoinnit, joka antaisi infoa tuontiautojen määristä. Mutta tämäkin on varmaan viime vuosina alkanut olemaan tuontiautoista vain osa, kun niitä on alettu entistä tehokkaammin rahtaamaan ympäri eurooppaa. Ja sitten pitäisi vielä tehdä paljon olettamuksia esim tuosta kauanko ne seisovat satamissa jne…

Mutta sisäisen liikevaihdon osuus on noussut 2016 vuoden 2,5%sta viimevuoden 7%, joten tuohan tuo jo yksinäänkin paljon kokonaiskiertoaikaan, ja tuon päälle sitten vielä ne mitkä ostetaan muualta euroopasta.