En minä oikein hinnannousuja pitäisi markkinan kasvamisena, kun käytettyjä autoja myydään vähemmän.

5 tykkäystä

-Melko harvinaista yleensä että tuotteen hinta nousee kaikkien aikojen koviten, samalla kun kysyntä laskee voimakkaasti. Mutta näköjään sekin on autokaupassa mahdollista.

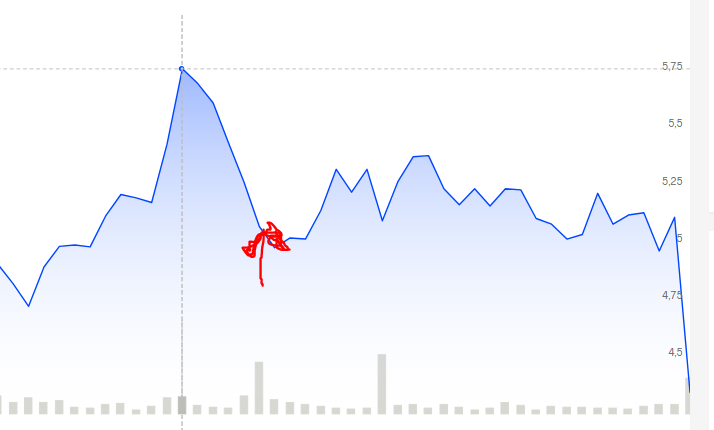

Sorry, pakko kysyä missä välissä tämä negari on uinut hintaan kun edellinen tulosarvio annettiin 18.11. kuvaajassa näkyvän nuolen kohdalla:

14 tykkäystä

https://www.aut.fi/files/2638/688/kaytettyjen_henkiloautojen_kauppa.png

Käytettyjen henkilöautojen kauppa viime vuoden vastaavaan kuukauteen verrattuna

15 tykkäystä

Toivoisin ja muistuttaisin kirjoittajia, että tämä ei ole KL:n palsta (ainakaan vielä), missä kannattaa huudella päättömiä mutu-ajatuksia täysin nolla sisällöllä. Yrittäkää tuoda jotain järkevää ANALYYTTISTÄ sisältöä teksteillänne. Jos sellaista ei ole niin älkää kirjoittako.

Zizzler varsinkin voisi rauhoittua vaikka monella meneekin negarit tunteisiin (osalla vahingonilosta). Jonkun yksittäisen kauppiaan myyntiraportti ei kuvaa koko Suomen autokauppaa kun tilastot kertovat että kappalemääräinen myynti laski marraskuussakin 10%.

Itse olen pitkänaikavälin sijoittaja (eli sijoitan pitkän aikavälin arvonluontiin). Tällöin kuukausi tai kvartaali myyntiluvut eivät minua juurikaan kiinnosta. Näin ollen Kamuxin tarina isossa kuvassa ei ole muuttunut niin radikaalisti kuin kurssista voisi päätellä. Täytyy kuitenkin antaa risuja tiedotuspolitiikasta ja paljon kehutusta data-analytiikasta. Molemmat ovat selvästi täysin lapsenkengissä. Onneksi toimariksi saadaan nyt vähän supliikumpi kaveri joten toivon tiedostuspolitiikan tästä ainakin korjaantuvan.

Edit: mainitsen vielä, että data-analytiikan heikkous laskee kyllä silmissäni pitkän aikavälin arvonluontia koska sen pitäisi olla juuri yksi yhtiön suurimmista kilpailueduista. Eli sen myötä kurssi saakin korjata alaspäin.

88 tykkäystä

Ei myynti ole yksinään tarkasteltuna missään määrin tärkeä mittari. Saan aikaiseksi miljoonien myynnin ihan tyhjästä, mutta en tiedä kuinka kauan aikaa pankilla riittää halut tappioiden kattamiseksi. Mikäli katetasoa halutaan suojella ja välttää polkumyyntiä niin voi olla ihan hyväkin himmailla hintojen laskua mikäli välitöntä pakkoa ei ole lähteä myymään heti

Olihan tuo Kamuxin alkuperäinen ohjeistus aika yltiöpositiivinen. En kyllä missään vaiheessa oikein jaksanut uskoa tuloksen pysyvän viime vuoden tasolla tai jopa nousevan kymmeniä prosentteja. Nythän ohjeistuksen keskitaso olisi noin kolmannes viime vuoden oikaistusta liikevoitosta. Yläosa noin puolet, joka jatkaa tuota viime kvartaalin trendiä

8 tykkäystä

Iso pettymys tämä on itselle ja vaikka negaria odotin, niin en näin pahaa. Ottamatta kantaa firman tiedottamispolitiikkaan ymv., joka ei mulle ole niitä tärkeimpiä asioita firmassa, niin jos katsoo 2019, 2020 ja 2021, niin tulosta syntyi ~52snt/vuosi. Vastaa tän hetken kurssilla P/E:tä 8. Nyt negarissa annetulla ennusteellakin taidetaan olla jossain vähän kympin päällä riippuen vähän, että mihin päähän haarukkaa osutaan.

Oliko vuodet 2019-2021 poikkeuksellista hurlumheitä, jonne ei tulla enää ikinä palaamaan, onko nyt menossa poikkeuksellinen ja ohi menevä kuoppa, vai jotain siltä väliltä? Tämä on mun mielestä ainot relevantti kysymys. Vaikka korpeaakin, että kaikki vieritetään koronan, Ukrainan sodan, sähkön hinnan ja inflaation syyksi, niin olen itse taipuvainen uskomaan, että nyt on ohi menevä jakso ja tilanne palautuu kyllä. En tosin ala arvailemaan, että tapahtuuko tämä ensi vuonna, 2024, 2025 vai milloin.

Iso henkilökohtainen virhe ollut pitää positio ylipainossa, mutta sille nyt ei voi mitään. Mun mielestä osake on todella halpa, mutta kuten todettua, tämä perustuu siihen oletukseen, että asiat palautuvat lähelle sitä, missä oltiin välillä 2019-2021.

52 tykkäystä

50 miljoonaa liikevaihtoa vastaa jonkun 3400 auton myymistä? Viime kvartaalissa Kamux myi tyyliin joku 220 autoa per aukiolopäivä.

8 tykkäystä

Liiketuloksen pudotus 26,5% edellisestä ohjeistuksesta (= ohjeistuksien keskiarvoista), auts!

20 tykkäystä

Kyllä kai tässä tulospudotuksessa todennäköisimpinä syinä ovat että integroiduista palveluista saatavat tulot ovat jääneet selvästi odotuksista ja/tai kuluneen vuoden aikana on ostettu sisään autoja liian kalliilla ja näitä ollaan jouduttu myymään tappiolla/nollakatteella. Tämä jälkimmäinen selittyy hyvin markkinan nopeilla muutoksilla. Risuja pitää tietysti antaa johdolle siitä että on taas oltu huonosti asiassa pallon päällä.

11 tykkäystä

Tilanne varmasti helpottuu, mutta sitä palautumista en ihan heti odottaisi. Tuskin tulemme aivan lähivuosina näkemään parin vuoden takaisia sähkönhintoja. Tai tuskin tulemme palaamaan nollakorkoihin, mikä varmasti vaikuttaa autokauppaan monestakin suunnasta. Nousevat korot paitsi hillitsee velanottohalua, niin myös syö kuluttajien ostovoimaa esim. niiden kämppälainojen suhteen.

3 tykkäystä

Tiedottamisesta voi olla samaa mieltä, mutta voisi nyt silti pohtia kokonaisuutta ja taloustilannetta. Asuntokauppa puolittunut viime vuodesta ja auto nyt on yleensä se toiseksi kallein hankinta tämän jälkeen. Kalliiden hyödykkeiden myynnissä on selkeästi tullut seinä vastaan loppuvuodesta ja elpyminen tapahtuu sitten jossain vaiheessa

Myöhemmin tulee toki tarkempaa dataa kokonaismarkkinoiden kehityksestä niin voi halutessaan tehdä vertailua

9 tykkäystä

Ostin pojalle auton pari kk sitten ja toiselle tarkoitus ostaa keväällä, kolmas itselle uusi kun nykyisen 5v takuu loppuu maaliskuussa. Eli olen seurannut markkinoita hyvin tiiviisti viime aikoina. Käytettyjen hinnat nousseet koko ajan, ja nousu jatkunut vielä parin viime kuukauden aikanakin. Toki samalla oman vaihdossa menevän(Bensa) hinta on nyt karkeampi kuin 3v sitten oli.

Näkemys autokaupan tilanteesta perustuu useampien automyyjien kanssa jutteluun, mutta ei Kamux. Huutokaupat.com ja liikkeiden omat huutokaupat seurannassa, autotalli ja nettiauto. Hinnat nousee ja tarjonta supistuu joka päivä tällä hetkellä,

Kamux tehtailee negareita.

Ei oikein muuta selitystä keksi kuin että Kamux joutuu maksamaan liikaa saadakseen myytävää halleihin, tinkimään katteista. Kun uusien myynneistä niitä ei voi tulla kuten merkkiliikkeillä, ja jostain syystä ulkomailta eivät nyt saa, ainakin tuontiautojen määrät isompien liikkeiden ilmoituksissa laskenut paljon. Eli ilmeisesti ydinsyy liian isot kulut nykyisiin myyntimääriin ja autosta saatavaan ohuempaan katteeseen, ja oheistuotteisiin, pitää varmasti skaalata toimintaa alas mahdollisimman pian.

Olisiko markkinalla myös jonkunmoinen pudotuspeli käynnissä, Wetteri pörssiin, Ruotsalaisen toimijan tulo suomen markkinoille, SAKA kait hakee volyymiä alemmilla katteilla ja imuroi kauppaa itselleen.

Kamux ei ehkä vielä ehtinyt reagoida markkinatilanteen nopeaan muutokseen, tulevaisuudessa uuden toimarin työmaa sitten.

22 tykkäystä

Kaikki tietävät, että Kamuxin alla oleva markkina on vaikeusasteeltaan tapissa juuri nyt. Negari tuskin tulee yllätyksenä isolle osalle yhtiöön sijoittaneista. Kamuxin johto sen sijaan näyttää yllättyneen - taas.

Alla 11.08.2022 annettu negaritiedote:

Kamux laskee vuoden 2022 liikevaihto- ja liikevoittonäkymiään. Näkymien päivityksen taustalla on Ukrainan sodan ja sen aiheuttamien vaikutusten vuoksi heikentynyt kuluttajien luottamus. Tämä on johtanut ennakoitua voimakkaampaan käytettyjen autojen kysynnän supistumiseen kaikissa Kamuxin toimintamaissa maaliskuusta 2022 alkaen. Heikentynyt kysyntä ja työ varaston muuttamiseksi nykyistä kysyntää vastaavaksi on myös vaikuttanut negatiivisesti Kamuxin kannattavuuteen.

Ja tässä taas tämänpäiväinen:

Kamuxin käytettyjen autojen kysyntä supistui neljännellä vuosineljänneksellä odotettua merkittävästi voimakkaammin kaikissa toimintamaissa. Kysynnän supistumisen taustalla on Ukrainan sodasta ja sen aiheuttamista vaikutuksista, kuten energiakriisistä, johtuva kuluttajien luottamuksen heikkeneminen. Lisäksi Kamuxin automyynnin kate oli odotuksia merkittävästi heikompi johtuen heikosta kysynnästä ja toimenpiteistä varaston muuttamiseksi kysyntää vastaavaksi.

Samat kootut selitykset kuin elokuussa, tosin nyt on jo energiakriisikin kaivettu tekosyyhyllyltä vetoamaan lukijoihin. Jos elokuussa nämä asiat ovat tulleet yllätyksenä, niin onko koko ylin johto nukkunut neljä kuukautta ja herännyt vasta nyt tarkistamaan tilannetta uudestaan?

Voisin peräänkuuluttaa analyytikkoa haastamaan johtoa tiedottamispolitiikan tiimoilta, mutta tässä tapauksessa sillä tuskin on mitään merkitystä. Sopii toivoa, että Pajuharju tuo yhtiöön uutta ryhtiä ensi vuonna.

43 tykkäystä

Juu, en myöskään usko, että ihan heti. 2024 loppuvuosi voisi alkaa olemaan “normaali”. Tietty ihan tuon 2019-2021 tilanteeseen ei tarvitsisi päästä, että osake olisi nykykurssilla halpa. Mutta tämä on kuitenkin spekulointia. En varsinaisesti yritä kääntää kenenkään päätä.

Tänä vuonna Kamux on tainnut tehdä vähän reilu 15k€/auto liikevaihtoa. Liikevaihtoa oli kolmelta ekalta vartilta kasassa ~750M ja ennuste 1000M, eli odotettiin 250M Q4:ltä. Tuo vastaisi tällä laskelmalla n. 16 100 autoa (2020 myytiin 15 700 ja 2021 16 700, eli näiden väliin). Kerta nyt odotetaan vain 950M, niin vastaisi vain luokkaa 13 000 autoa, joka taas olisi yli 20 % tiputus viime vuoden Q4:stä. Kerta markkina on samaan aikaan tullut vajaa 10 % alas (joulukuun luvut eivät ole vielä tiedossa). Eli mikäli näin, niin markkinaosuuksia olisi kyllä menetetty. Joka on itselle paljon suurempi miinus, kuin mikään muu tässä viimeisen vuoden tai kahden aikana.

Toki joku muu asia voi selittää tämän ja voisi olla niinkin, että nyt on puolustettu katteita vähän liiankin agressiivisesti, jolloin myytyjen autojen vähäisempi määrä voisi olla helpommin selitettävissä ja sitä kautta tämän kvartaalin tuloksen voisi nähdä enemmän poikkeuksena, kuin sääntönä. Noh, näihin saanee vastauksen sitten, kun Q4 tulee ulos joskus maaliskuussa. Onko Sakalta tiedossa muita lukuja, kuin promomielessä ilmoitettu yhden päivän myyntiennätys?

18 tykkäystä

Tuommoisen kirjoitin reilu kuukausi sitten, ja nousi aika meteli siitä miten täällä vaan soitetaan poskea ja dissataan. Posken soitto ja dissaus ovat semmoisia että minun harvoista viesteistä tuskin niitä löytyisi.

Kovasti on suuttumusta/pettymystä ja jopa jonkun aiemmin mainitsemaa vahingoniloa viesteissä tänään. En käsitä miksi kenenkään pitäisi olla vahingoniloinen jos toisen omistus menettää arvoaan, outoa.

Joka tapauksessa kun suurin veetutus jne on ohi, pitäisi tuumata miten kelkka kääntyy. Voitollista toiminta on toki edelleen, kuten aina on ollut ja tarinan Kamux on huikea. Suunta on nyt väärä.

Mistä tavallinen piensijoittelija sitten huomaa koska kelkka alkaa kääntymään? Olen kiinnostunut niin tästä kuin kaikista muistakin osakkeista, kunhan osingot JA arvonnousu näyttävät hyvältä lähivuosien aikana.

Kun ostovoima on kansalaisilta viety jo monta kertaa täälläkin esillä olleiden juttujen vuoksi, on kovin vaikea nähdä nopeaa kelkan kääntymistä. Kamux on jo niin iso, että kyllä siinä on ketteryys kärsinyt.

Ihan ensimmäinen asia minkä minä haluan nähdä ennen sijoituspäätöstä on se, että Suomen ulkopuolella alkaa viivan alle jäämään jotakin, mieluumin järkevillä prosenteilla.

Toinen asia minkä haluan nähdä ennen sijoituspäätöstä on se, että jatkuva kasvu tulee tapahtua voitollisesti, ei vain kasvun takia. Miljardin liikevaihto promillevoitolla on helvetinmoinen riski, missä promillevoitto kääntyy helposti rökäletappioksi nopeastikin. Kun se ketteryys ei olekaan ihan niin hyvä kuin itse luulee, jarrun painaminen näkyy vasta hetken päästä. Voidaan olla jo tässä kohdassa ja jarrupoljinta on jo painettu, saa nähdä.

Saka on jo näyttänyt mihin pystyy, Wetteri ei vielä. Kamuxin toimintakonsepti ja se miten huikea kasvu toteutettiin oli suorastaan nerokasta, joten Kalliokosken haukkujat ottakaa se huomioon. Jätkä on nollasta polkaissut pystyyn mijardifirman myymällä käytettyjä autoja! Nostan hattua, todellakin. Kun Suomen rajojen ulkopuolella tähän ei pystytty, niin siihen kannattaisi ehkä satsata - jos edelleen tavoite on olla Euroopan suurin. Tosin siellä kilpailu on vielä kovempaa kuin Suomessa, veikkaan. Sitä on kymmenisen vuotta jo yritetty…

Mielenkiinnolla jään edelleen sivusta seuraamaan miten firma kehittyy uuden toimarin kanssa.

45 tykkäystä

Ohjeistus 2022 myynti 950-1000M, oikaistu liikevoitto 16-20M

01-09 Toteutunut myynti 745M, oikaustu liikevoitto 15,4M

Eli Q4/2022 Myynti 205-255M, oikaistu liikevoitto 0,5-5,5M

Q4/2021 Myynti 244M, oikaistu liikevoitto 9M

Myynti siis laskee viime vuodesta mutta ei välttämättä kuitenkaan markkinoita enempää. Kamux ei näytä kuitenkaan enää ottavan markkinaosuuksia kuten alkuvuodesta ja kuten edellisen ohjeistuksen mukaan ottaisi vielä Q4. En näe syytä hypätä kyydistä kuitenkaan, osinkotuotto-odotus pidemmällä aikavälillä itselle riittävä ja päälle Pajuharjun tulon myötä usko kasvun palautumiseen.

17 tykkäystä

Linkkaan tämän ketjun tänne

55 tykkäystä

Vaikka rahoitustuotot ovatkin suurikatteisinta tuloa vakuutusten ohella, menee näiden myynnistä osa itse myyjälle, joten ihan kkonaisuudessaan se ei alariveille selviä. Mutta kuinka suuren siivun myyjä saa? ![]()

Mutta hyvä ketju ![]()

3 tykkäystä

Onko tästä tarkempaa tietoa? Siis että millä korolla Kamux saa lainaa ja millä korolla laittaa sen eteenpäin? Tai siis ei kai se ihan noin mene, mutta kuitenkin. En siis yritä väittää, etteikö näin voisi olla, vaan aihe kiinnostaa. Pikaisella vilkaisulla Kamux näyttäisi myyvän rahoituspalvelun reiluun 40 % autoista. En tiedä, miten pitkiä laina-ajat ovat, eli saako Kamux kertakorvauksen jokaisesta rahoituspaketista, vai tuottoa niin pitkään, kun laina juoksee?

2020 ja 2021 tuotta näyttäisi tulleen n.31 ja 36 miljoonaa ja myivät vastaavasti 60 ja 68 tuhatta autoa, joista tosiaan reilu 40 % rahoituksella, eli heitetään 27k ja 30k myytyä rahoitusdiilillä, eli vähän reilu tonni per kappale tuottoa. Jos autojen keskihinta liikkuu jossain 15k kieppeillä, niin vajaa 10 % auton hinnasta tuottoa - aika hyvää bisnestä tosiaan. Perustuuko tämä nyt sitten edulliseen korkotilanteeseen? Tuleeko nämä tosiaan kertakorvauksina, vai vuosittain niin pitkään, kun laina-aikaa jatkuu?

3 tykkäystä