Olipa ruma tulosvaroitus ja sen ajankohta ja piti käydä teesi tarkasti läpi:

Varoituksen ajankohdasta

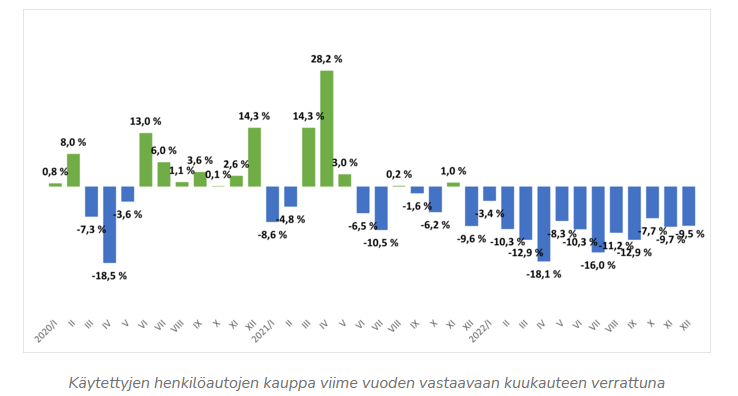

1000 MEURin liikevaihto olisi vaatinut Q4:lle jopa pienoista nousua vuoden 2021 Q4 tasosta. Marraskuun puolivälissä oli selvää, että kokonaiskysyntä on laskenut voimakkaasti. Kamuxin johto on katsonut ennusteitaan ruusunpunaisten linssien läpi. Tämä on huolestuttavaa. Huolestuttavaa on myös suuri viive jolla tiedotteet tulevat. Herää kysymys pystyvätkö ohjaamaan toimintaa tehokkaasti jos sisäisessäkin raportoinnissa on vastaavia viiveitä.

Nykyinen tuloksentekokyky

950 MEUR liikevaihto ja 16-20 MEUR liikevoitto Q4:lle vastaa omissa arvioissani n. 15% laskua myytyjen autojen lukumäärässä ja 10% laskua bruttokatteessa vuoden takaiseen verrattuna. Liikevaihdon lasku on kohtalaisesti linjassa yleisen markkinan kanssa, joskin on mahdollista, että Kamux on hieman alisuoriutunut.

Vuoden takainen bruttokate Suomessa on ollut historiallisen korkea ja nyt näyttää että palataan normaalimmalle tasolle (Oletukseni on 1550 EUR/auto vs. 1778 EUR/auto Q4 2021. Q3 2022 bruttokate oli 1444 EUR/auto ja vuoden 2020 keskiarvo bruttokate oli 1551 EUR/auto).

Volyymipudotus ja bruttokatteen lasku iskevät lujaa alariville alhaisen katetason toiminnassa. Lisäksi Kamux on viime vuosina panostanut kasvuun varsinkin Ruotsissa, mutta nyt markkina lyö vastapalloon. → Mitään Kamux -spesifiä romahdusta en tällä hetkellä näe, mutta mahdollisesti pienen alisuoriutumisen.

Kamux vs. kilpailijat - viime aikojen kehitys

Jonkin verran on keskusteltu Saka:n viime aikojen huippumyynneistä. Yksittäisten päivien myynti ei välttämättä kerro vielä kovin paljon. Se kuitenkin tiedetään, että kalliimpien autojen kauppa on käynyt paremmin kuin halvempien ja tämä on suosinut Sakaa suhteessa Kamuxiin.

Suomessa kilpailu on koventunut selkeästi viime vuosina. Erityisesti Kesko on panostanut kasvuun lujaa viime vuonna, mutta niin ovat Rinta-Jouppi ja Sakakin. Varastotasojen kehityksestä vuoden takaiseen nähden voidaan arvioida että Kamux on hävinnyt 3 %-yksikköä markkinaosuutta näiden neljän kesken (erityisesti K-Auto on kasvattanut osuuttaan tai ainakin varastojaan), mutta Kamux on säilyttänyt paalupaikan. On kuitenkin hyvä muistaa, että nämä neljä peluria muodostavat vain noin 25% Suomen markkinoista.

Kamuxin Suomen liikevoitto-% on viime vuosina ollut n. 5-6%, mutta toki täytyy muistaa, että näistä luvuista pitäisi vielä vähentää Suomen toiminnan osuus n. 8 MEUR konsernieristä. → Kamuxin tuloksentekokyky Suomessa on ollut hieman heikompi kuin SAKAlla.

Kamuxin pitkän aikavälin kilpailukyky

Kamuxin myymäläverkko Suomessa on tehottomampi kuin kilpailijoilla. Kamuxilla on 49 myymälää, kun pahimmilla kilpailijoilla n. 20-30 myymälää. Autovarasto per myymälä on n. kolmanneksen pienempi, mutta toisaalta Kamuxin kokonaisvarasto on suurin. Voidaan kuitenkin arvioida että myymäläkohtaiset kiinteät kulut ovat Kamuxilla hieman suuremmat kuin kilpailijoilla. Tämä on korjattavissa, pikku hiljaa, joskaan ei ihan helppo temppu menettämättä hetkellisesti markkinaosuutta.

Kamuxin autovarasto per työntekijä on kuitenkin samalla tasolla kuin Sakalla. Näin ollen voidaan arvioida, että henkilökulut per myyty auto ovat riittävän tehokkaat.

Rahoitusyhtiön palkkioiden merkitystä en itse näe mustavalkoisena. Suomen käytettyjen autojen kauppa keskittyy pikku hiljaa ja isojen pelurien välillä ei ole merkittäviä pitkäaikaisia rakenteellisia eroja. Näin ollen oletan, että käytettyjen autojen kauppiaat pystyvät pitämään katetason riittävänä - tuli se kate raudasta tai palveluista. Toki rahoituspalkkioista voi tulla ajoittaista vasta- ja myötätuulta tulokseen.

Johto

Kamuxin johto on vaihtunut lähes kokonaan ja oletan, että Kalliokosken johtamisessa on ollut ongelmia. Uusi johto on nyt ajettu sisään ja pikku hiljaa oletan että pystyvät parantamaan suoritustaan. Pajuharjun tilalle tulo lienee tässä tilanteessa myös enemmän mahdollisuus kuin riski. Mielestäni *aska on kuitenkin jo osunut tuulettimeen.

Summa summarum

Käytettyjen autojen kauppa on kohdannut hyvin vaikeat ajat. Tämä näkyy Kamuxin liikevaihdossa ja ennen kaikkea kannattavuudessa. Liikevaihdon pudotusta pienentää siirtymä kohti korkeampia keskihintoja. Mielestäni on mahdotonta sanoa ovatko pahimmat ajat jo takana, mutta riski on olemassa että tulevat pari kvartaalia ovat myös hyvin vaikeita.

Kamuxilla ei mielestäni tällä hetkellä ole kilpailuetuja kovimpiin kilpailijoihin nähden vaikka suurin peluri onkin. Päin vastoin, Kamuxilla on pientä takamatkaa pienen keskimääräisen myymäläkoon takia. Lisäksi brändi on heikompi kuin kovimmilla kilpailijoilla.

Kamux on mielestäni erittäin kohtuullisesti hinnoiteltu pitkän tähtäimen tuloksentekokyky silmällä pitäen. Jos taantuma pahenee ja kauppamäärät jatkavat laskuaan, voi vieläkin parempia ostopaikkoja toki tulla. Pitkässä juoksussa käytettyjen autojen kauppa lienee kuitenkin varsin tehokas tuloksentekokone kuten vuoden 2018-2021 osoittavat hyvin. Ulkomaiden optiokin tulee ilmaiseksi päälle.

(Tulipa pitkä teksti, varmaan jokunen virhekin pääsi sekaan).