En aivan täysin niele tuota Auto1 selitystä -15% hinnanlaskujen vaikutusta liikevaihtoon. Yksikkö kohtaisena kyllä, mutta kun tuo auton hankinta tahtoo olla hyvin tunnepohjainen päätös. Tarkoitan että mikäli on ajatellut ostavansa 30-35k auton, niin helposti hintojen laskiessa nälkä kasvaa (varusteet, km, tms)

Dieselien tuonti oli Sakalla ja Kamuxilla jäissä Q4:n ajan vaikka kysyntä oli jo siirtynyt sähköstä niihin, nyt niitä on alkanut virtaamaan todella paljon. Olen puolisen vuotta katsellut ostaa tuoretta käytettyä MB E mallia, Kävin taannoin Sakalla ja Kamuxilla myyjät tarjosi ei-oota. Yksi myyjä päivitteli että ylihintaisia sähköautoja hallissa vaikka niille ei ole ostajia, dumppasivat alihinnalla väkisin ulos vuoden vaihteessa. Nyt on tullut useampiakin sopiva tarjolle kumpaankin ketjuun ja tuontiautoja kaikki.

Sakalta yritin ostaa pari viikkoa sitten meni kahdessa päivässä kaupaksi, Kamuxille tuli sopiva viikko sitten meni päivässä kaupaksi, olivat Nettiauton halvimmat vastaavilla kilometreillä joten siksi menivät heti. Mutta nyt niitä näkyy tulevan virtana nettiautoon, olisi jo useampikin sopiva tarjolla.

Sinänsä hiukan outoa laittaa tuontihanat kokonaan kiinni muutamaksi kuukaudeksi vaikka kysyntää oli, mutta tilanne on nyt normalisoitunut. Veikkaisin Kamuxin osakkeelle reipasta nousua keväälle, mutta tilinpäätöksessä muutos ei todennäköisesti vielä näy, sähköautojen dumppaus varmanakin näkyy heikennyksenä vielä.

11 tykkäystä

Jos moderaattorit sallii, niin pieni veikkaus ennen aamun tilinpäätöksen julkaisua.

Mikä on Kamuxin Q4 2022 EBIT-marginaali eli liikevoittomarginaali?

- alle -1%

- -1%-0%

- 0%-1%

- 1%-2%

- 2%-3%

- yli 3%

0

äänestäjää

Tässä historiatiedot:

Edit: Oikea vastaus 0,7% (oikaistu 0,9%). Onnea voittajille!

54 tykkäystä

Joo no Q4/22 oli vaikea Kamuxille ja siitä on jo kaksi tulosvaroitusta saatuna. Eli turha odottaa komeita lukuja, siksi myös kurssi on 5€.

Mutta toivottavasti saadaan kunnolla infoa & ohjeistusta vuodesta 2023. Nythän on pientä osviittaa siitä että pohjat on nähty käytettyjen kaupassa.

Ei peliä ole menetetty, vaikka aamun luvut, mitkä ovat muuten jo aika vanhoja, eivät miellyttäisi.

3 tykkäystä

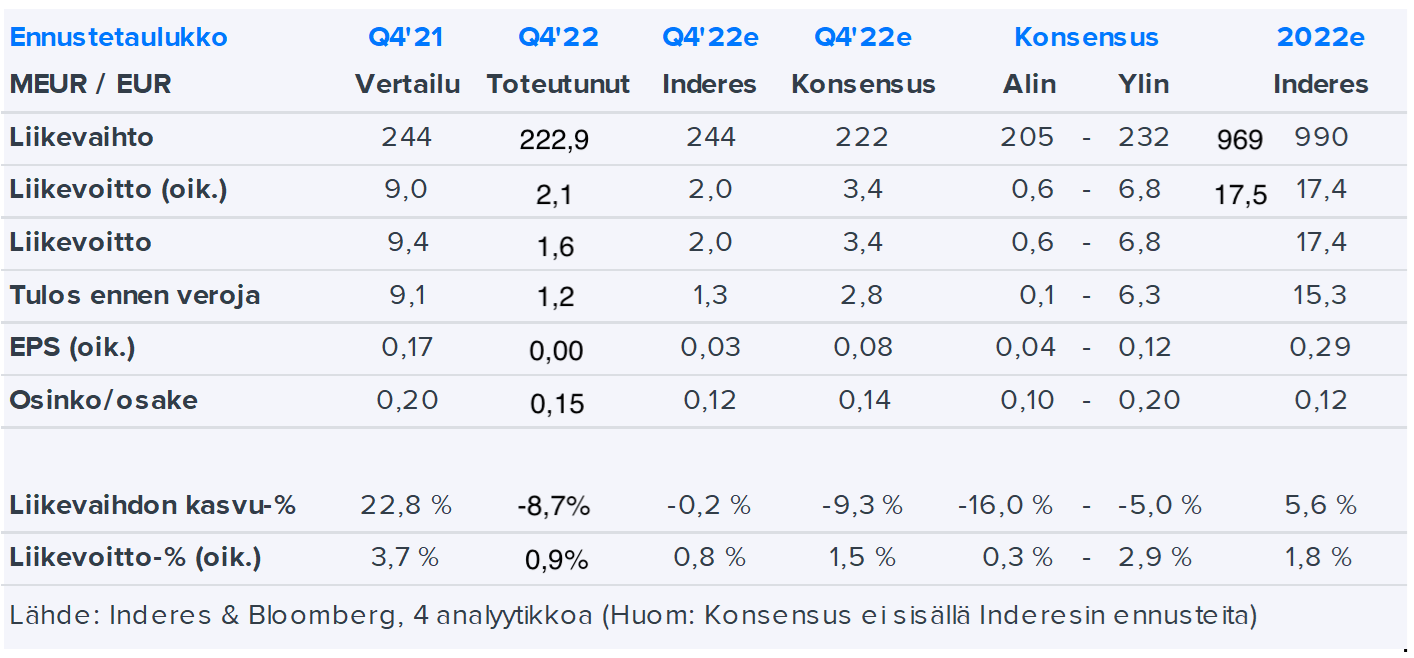

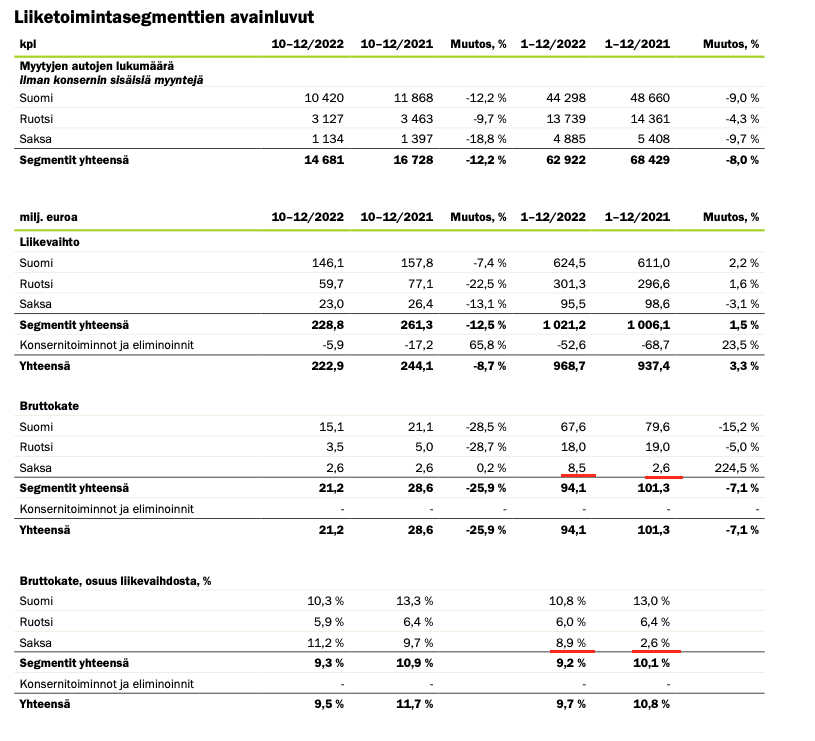

Haastavassa markkinatilanteessa Kamuxin liikevaihto laski ja oikaistu liikevoitto laski merkittävästi

Loka-joulukuu lyhyesti:

- Liikevaihto laski -8,7 % ja oli 222,9 milj. euroa (244,1)

- Bruttokate laski -25,9 % ja oli 21,2 milj. euroa (28,6) eli 9,5 % (11,7) liikevaihdosta

- Oikaistu liikevoitto laski -76,6 % ja oli 2,1 milj. euroa (9,0) eli 0,9 % (3,7) liikevaihdosta

- Liikevoitto laski -82,7 % ja oli 1,6 milj. euroa (9,4) eli 0,7 % (3,9) liikevaihdosta

- Myytyjen autojen määrä laski -12,2 % ja oli 14 681 autoa (16 728)

- Vertailukelpoisten liikkeiden myynti laski -10,9 % (16,0)

- Laimentamaton ja laimennettu osakekohtainen tulos olivat 0,00 euroa (0,18)

Tammi-joulukuu lyhyesti:

- Liikevaihto kasvoi 3,3 % ja oli 968,7 milj. euroa (937,4)

- Bruttokate laski -7,1 % ja oli 94,1 milj. euroa (101,3) eli 9,7 % (10,8) liikevaihdosta

- Oikaistu liikevoitto laski -44,4 % ja oli 17,5 milj. euroa (31,4) eli 1,8 % (3,3) liikevaihdosta

- Liikevoitto laski -39,0 % ja oli 17,0 milj. euroa (28,0) eli 1,8 % (3,0) liikevaihdosta

- Myytyjen autojen määrä laski -8,0 % ja oli 62 922 autoa (68 429)

- Vertailukelpoisten liikkeiden myynti kasvoi 0,6 % (19,1)

- Laimentamaton ja laimennettu osakekohtainen tulos olivat 0,27 euroa (0,49)

- Hallitus ehdottaa, että vuodelta 2022 jaetaan osinkoa 0,15 euroa per osake (vuodelta 2021 jaettiin osinkoa 0,20 euroa per osake). Ehdotettu osinko on 55 % tilikauden osakekohtaisesta tuloksesta.

Markkinatilanne jatkui haastavana myös vuoden 2022 viimeisellä neljänneksellä. Kuluttajien luottamus Suomessa oli vuoden lopussa alimmillaan kolmeenkymmeneen vuoteen ja suurempia hankintoja pohdittiin entistä tarkemmin. Tämä näkyi käytettyjen autojen vaisuna kysyntänä ja markkinan supistumisena kaikissa toimintamaissamme. Ensimmäistä kertaa Kamuxin historiassa konsernin liikevaihto laski verrattuna edellisen vuoden vastaavaan neljännekseen. Heikentyneestä myynnistä huolimatta säilytimme vuosineljänneksellä markkinaosuutemme kaikissa toimintamaissa, ja vuositasolla onnistuimme edelleen kasvattamaan liikevaihtoa.

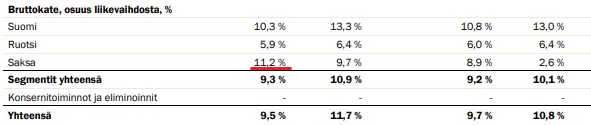

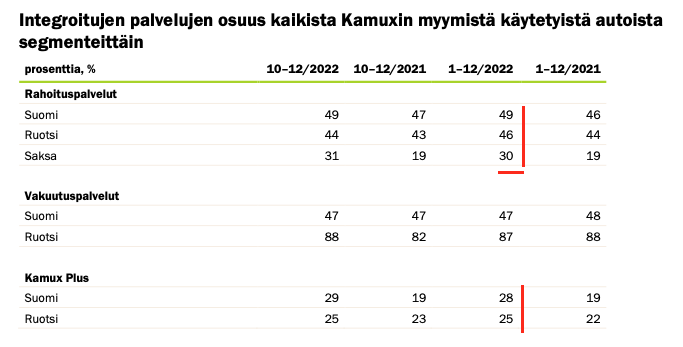

Vuosineljänneksen valopilkku oli kaikissa toimintamaissa hyvänä jatkunut integroitujen palvelujen myynti ja bruttokatteen positiivinen kehitys Saksassa. Onnistuimme hyvin myös varastoon sitoutuneiden pääomien hallinnassa ja omavaraisuusasteemme on hyvä.

Heikon kappalemääräisen myynnin lisäksi liikevoittoa alensi odotuksiamme huomattavasti alhaisempi autokate. Suomessa jatkoimme toisella vuosineljänneksellä aloitettua työtä varaston sopeuttamiseksi kysyntää vastaavaksi. Vaisu kysyntä ja runsas tarjonta etenkin sähköautoissa ja muissa kalliimman hintaluokan autoissa johti myyntihintojen laskuun, mikä näkyi toteutuneessa autokatteessa. Ruotsissa liikevoittoa heikensi myös uusien myymälöiden avaamiseen liittyvät kustannukset. Saksassa autokate kehittyi positiivisesti. Yleisesti heikentyneen kysynnän myötä käytettyjen autojen saatavuus parani olennaisesti toisella vuosipuoliskolla ja ostomarkkina normalisoitui.

Voimakkaista kysynnän heilahteluista huolimatta autokannan sähköistyminen jatkui vuonna 2022 ja Suomessa ja Ruotsissa jo valtaosa uusien autojen rekisteröinneistä on ladattavia hybridejä tai sähköautoja. Käytettynä myytävistä autoista suurin osa on edelleen polttomoottoriautoja, mutta yhä useampi käytetty auto on ladattava hybridi tai täyssähköauto. Kamuxilla myymiemme hybridi- ja sähköautojen määrä kasvoi 6 % verrattuna vuoden 2021 viimeiseen vuosineljännekseen ja 21 % verrattuna koko vuoteen 2021.

Haastavasta markkinatilanteesta huolimatta jatkoimme suunnitelmallisesti strategiamme mukaisia panostuksia kasvuun ja avasimme lokakuun alussa Ruotsissa Nyköpingin ja Kalmarin myymälät. Työskentelimme aktiivisesti myös myymäläverkoston kehittämiseksi Saksassa ja 10.2.2023 kerroimme avaavamme huhtikuussa 2023 uuden myymälän Kölnin lounaispuolelle Düreniin. Jatkoimme myös verkkopalvelujemme pitkäjänteistä kehittämistä. Työskentelyn painopiste tämän erityisen haastavan vuosineljänneksen aikana oli perusasioissa - autojen ostossa ja myynnissä sekä varaston hallinnassa. Haluankin kiittää kaikkia kamuxlaisia niin Suomessa, Ruotsissa kuin Saksassakin heidän panoksestaan tässä poikkeuksellisen haastavassa markkinassa.

Tiedotustilaisuus:

Tiedotustilaisuutta voi seurata suorana webcast-lähetyksenä osoitteessa Financial Statements Bulletin (englanninkielinen klo 11.00) Tilinpäätöstiedote 2022 (suomenkielinen klo 12.00)

38 tykkäystä

Eipä tässä isoja ylläreitä enää tuon negarin jäljiltä ollut.

Negarissa annettu ohjeistushan oli:

Vuonna 2022 Kamux odottaa liikevaihdon olevan yli 950 miljoonaa euroa. Yhtiö arvioi oikaistun liikevoiton olevan noin 16-20 miljoonaa euroa.

Ja koko vuoden luvut oli 969 ja 17,5M€.

Tulos on tällä hetkellä aika heikolla tasolla, mutta ei tätä tosiaan näytä pakkaselle saavan edes tällaisella kvartaalilla.

Ohjeistus:

Näkymät vuodelle 2023

Kamuxin vuoden 2023 oikaistun liikevoiton odotetaan kasvavan edellisestä vuodesta 2022, jolloin oikaistu liikevoitto oli 17,5 milj. euroa.

Eli pohjat pitäisi olla nähty tuloksen puolesta. Indehän ennustaa tälle vuodelle vielä huonompaa tulosta kuin 2022

67 tykkäystä

Nyt ihmetyttää miksi Saka pystyy parantamaan verrattuna edelliseen vuoteen mutta Kamux ei? Mitä Kamux tekee väärin?

5 tykkäystä

Aivan karmea tulos. Mielenkiintoista nähdä, millaisia muutoksia tekevät. 1,5 vuoden aikana tapahtunut johto- ja ostoryhmän poislähtö ei ole tehnyt kovin hyvää.

12 tykkäystä

En kyllä itse tuota kutsuisi karmeaksi. Aika lailla mitä odotettiin negarien jälkeen. Itse salaa pelkäsin että kvartaali valahtaisi tappiolle, mutta tämä onnistuttiin välttämään.

25 tykkäystä

Saksan bruttokatekehitys jälleen valopilkkuna. Q4:llä tehtiin bruttokatetta Saksassa lähes 2300€ per myyty auto. Integroidut palvelutuotot kasvoivat Saksassa Q4:llä 0,9M€ → 1,9M€. ![]()

38 tykkäystä

Mutta odotetun karmea tulos ![]() . Ei tässä ainakaan omasta mielestäni ollut mitään yllättävää enää. Jos ajatellaan että aiempi liikevaihdon ohjeistus oli >1000M€ ja tämä negarin jälkeinen >950M€ niin tuo 969M€ on kutakuinkin tuon 950-1000M€ puolivälissä ja sama juttu oikaistu liikevoitto 17,5M€ on kutakuinkin tuon viimeisimmän haarukan 16-20M€ puolivälissä.

. Ei tässä ainakaan omasta mielestäni ollut mitään yllättävää enää. Jos ajatellaan että aiempi liikevaihdon ohjeistus oli >1000M€ ja tämä negarin jälkeinen >950M€ niin tuo 969M€ on kutakuinkin tuon 950-1000M€ puolivälissä ja sama juttu oikaistu liikevoitto 17,5M€ on kutakuinkin tuon viimeisimmän haarukan 16-20M€ puolivälissä.

Eli jos odotti merkittävästi parempaa tulosta niin ei ollut ilmeisesti huomannut tuota joulukuun viimeisen päivän negaria ![]()

Ohjeistuksessa on huonoa se, että se on todella epämääräinen eikä liikevaihtoennustetta anneta ollenkaan. Toisaalta mikä on ehdottomasrti positiivista on se, että kannattavuuden nähdään paranevan tänä vuonna. Tämä tietysti antaa sitten mahdollisuuden niille viime hetken negareille jos haluaa negailla ![]()

58 tykkäystä

Tässä näistä Kalliokosken mainitsemista valopilkuista. Varsinkin kun tarkastellaan koko vuoden lukuja niin Saksan bruttokate on kehittynyt aivan valtavan hyvin ja mennyt jopa ruotsin ohi prosenteissa. Uskon edelleen, että kun markkina normalisoituu niin Saksan potentiaali alkaa todella realisoitua.

Ja tässä integroiduista palveluista. Mukavaa pientä kasvua kaikissa maissa mutta Saksan rahoituspalvelujen osuus täälläkin erityisenä valopilkkuna. Aletaan kohta jo lähestyä Suomen ja Ruotsin tasoja.

41 tykkäystä

Miten siihen karmeuteen vaikuttaa se, oliko odotettavissa? ![]()

Tulee olemaan haastavaa kääntää tuon kokoinen laiva. Esim nyt tammi-helmikuun Teslavarastontyhjennys - joista lähtökohtaisesti jokainen auto mennyt isolla tappiolla.

Mielenkiintoista!

6 tykkäystä

Mikko Mäkinen on myös kommentoinut Kamuxin tulosta. ![]()

![]()

76 tykkäystä

Ehkä huolestuttavinta Kamuxin kannalta on markkinaosuuden kehitys, joka on oman kirjanpitoni mukaan seuraava prosenttiyksikköinä.

SUOMI

YoY -0,3%

QoQ 0%

RUOTSI (Kaksi uutta myymälää Q4)

YoY +0,2%

QoQ -0,1%

SAKSA (Hampurin alue)

YoY -0,4%

QoQ -0,3%

Onneksi kaunis aamu tekee Kamux-kahvista vähemmän kitkerän.

71 tykkäystä

Laitatko sen Sakan tuloksen niin on helpompi vertailla jos olet sen jo tehnyt.

3 tykkäystä

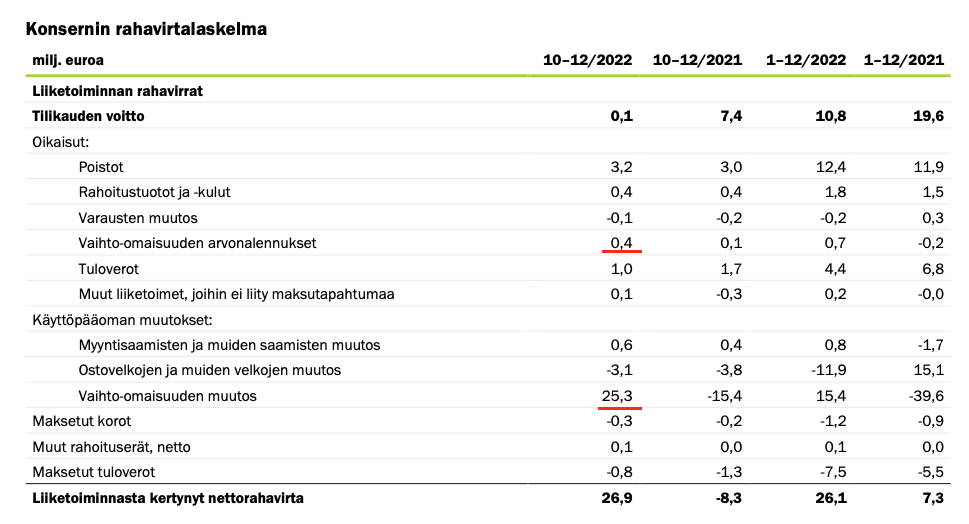

Tuosta Mäkisen mainitsemasta varastosta:

Vaihto-omaisuuden arvonalennuksissa ei mitään dramaattista.

Varaston rukkaamista uuteen asentoon on selvästi jatkettu.

Myös toimenpiteet varaston muuttamiseksi vastaamaan muuttunutta kysyntää heikensivät liikevoittoa.

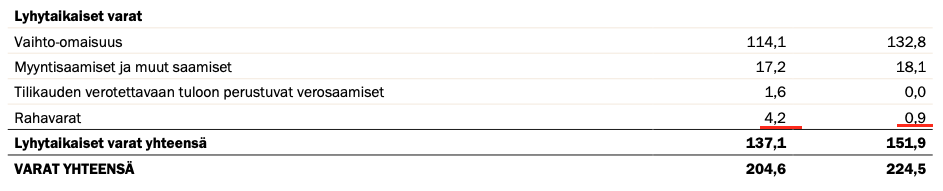

Kassaa kasvatettu:

Ja varaston kierto on kyllä taas hieman pidentynyt, mutta mielestäni suht maltillisesti:

15 tykkäystä

Onko tässä se hehkutettu integroidut palvelut jotka tuloutuvat vikalla kvartaalilla nyt mukana? Voi jösses mikä tulos.

Numerot olivat odotetun heikot, mutta nyt on selkeästi positiivista pöhinää:

- Uusi toimari tulossa

- Brändiä on kirkastettu ja markkinointi on tunteisiin vetoavaa

- Johto on päässyt vakiintumaan

- Lisäpalvelut myyvät

- Saksassa laajennutaan aiemman kuplan ulkopuolelle

- Ruotsissa merkittäviä laajentumisia

- Suomessa tehostetaan toimintaa ja mukaillaan enemmän Sakan etämyyntikonseptia = myymäläverkostoa tehostetaan

En olisi huolissani tulevaisuudesta.

40 tykkäystä

No sitä arvelinkin, tässä puhuttiin tuloksesta ei myynneistä. Toki korreloi jonkun verran, mutta kuitenkin eri asia.

Odotellaan siihen asti, että saadaan vastaavat luvut ennen kuin dissataan.

Ei ole tällä hetkellä Kamuxin osakkeita.

1 tykkäys