Olen sitä itsekin pohtinut onko rahoituksen suosio laskenut autojen keskihintojen tullessa samanaikaisesti alas. Ei tämä varmastikaan ainoa ongelma ole

Eihän tämä ole kuin suoraa jatkumoa aikaisemmalle reaktiiviselle toiminnalle. Ei siis mitään uutta

Tuli tässä mieleen, että millaisillakohan KPI:lla osto-organisaatiota johdetaan? Mielestäni kolme kovaa olisi, (esim. R3M):

Ostajan autojen kiertonopeus päivissä

Ostajan autojen keskimääräinen rautakate

Ostettujen autojen volyymi

Jos vaikka 50% kokonaispalkitsemisesta olisi riippuvainen näiden KPI:den kehityksestä, voisi ehkä ostotoiminta olla motivoitunut tekemään hyviä kauppoja?

Kamuxin systeemi vaikuttaa toimivan erinomaisesti staattisessa toimintaympäristössä. Yhtäkkiä, kun sähköautojen hinnat nousevat irrationaalisesti, dieselit dumpataan ym ym. Niin jonkun pitää bongata markkinan tehottomuus ja puhaltaa peli poikki. Tätä hain takaa tuolla toiminnan reaktiivisuudella

Tuon ilmaisin väärin ja tarkoitin autokohtaisen katteen optimoimista. Optimoimiseksi yhtiö ylläpitää tavallista pienempää vaihto-omaisuutta ja keskittyy hyvin kiertäviin autoihin. En näe syytä miksi yhtiö suosisi yhtä tulonlähdettä toisen kustannuksella sen sijaan että optimoisi odotusarvon autokohtaisessa kannattavuudessa (ts. huomioisi rautakatteen, rahoitus ja vakuutuspalkkiot ja Kamux plussan ja varastonkierron yhteenlasketut vaikutukset). Yhtiöhän saisi rahoitustuottojaan tuettua paremmin myymällä enemmän suuremmalla varastolla ja myymällä ohessa enemmän huteja negatiivisella katteella.

Rautakatehan oli erittäin heikko Q4:llä ja kuvittelisin että koko toimiala on tuskaillut sen kanssa Q4-Q1, kun Suomeen virtasi sähköautoja viime vuoden puolella ja lisäksi Teslan hinnanleikkaukset. Käsittääkseni jotkut antoivat jopa rahoitusta ottokorkoa matalammalla korolla, jonka seurauksena rahoitustuotot juoksevat kyseisen yhtiön näkökulmasta väärään suuntaan tuotteen voimassaoloaikana. Q4:n tasolta rautakatteet paranivat Q1 ja näkisin niissä edelleen elpymisen varaa, koska ei toimiala voi pidemmän päälle operoida nykyisillä kannattavuustasoilla ja moni pienempi toimija on pää pinnan alla ennen Kamuxia.

Olen samaa mieltä mahdottomuudesta pitää kummastakin kiinni samaan aikaan etenkin korkojen noustessa ja liikevaihdon laskiessa. Odotan itse rahoituspalkkioiden laskevan Suomessa sekä 2023 ja 2024, mutta yhtiön omat ratkaisut vaikuttavat tähän.

Musta yhtiöllä olisi nyt hyvä hetki kriittisesti käydä kulurakennetta läpi pääoman tuottojen parantamiseksi. Jossain määrin turhauttavaa tässä casessa on musta todella arvokas Suomen liiketoiminta, jonka heikon tuloskunnon omaavat ulkomaan liiketoiminnat hautaavat alleen. Ruotsissa yhtiö on jo siinä kokoluokassa, että sen pitäisi kyetä selvästi raportoituja lukuja parempaan (joo atm markkina on poikkeuksellisen vaikea, mutta kuitenkin) eikä pelkkä kasvun tavoittelu tunnu tuottavan tulosta. Siellä myymäläkohtaisessa kannattavuudessa on varmasti merkittäviä eroja ja heikoimpien karsiminen tukisi varmasti tulostasoa ja etenkin pääoman tuottolukuja. Toinen seikka on investoinnit digitaalisiin kyvykkyyksiin ja dataa, josta yhtiö ei tunnu ainakaan toistaiseksi saavan kaikkia tehoja irti. Näen kuitenkin monikanavaisen liiketoimintamallin voittavana konseptina tälläkin toimialalla.

Viimeksi huhtikuussa suljettiin Raahe ja maaliskuussa Varmödön myymälä. Olemassa olevat vuokrasopimukset hidastavat prosessia varmasti, mutta kyllä sitä tasaisesti tuntuu tapahtuvan. En kuitenkaan näe syytä sulkea yksikkötasolla kannattava myymälä, jos se tekee hyvää pääoman tuottoa eikä kyseiseen kaupunkiin rajatun asiakasvirran vuoksi mahdu suurempaa.

Aiheellinen nosto ja otetaan harkintaan. Pieni likviditeettipreemio voi olla paikallaan laskeneen markkina-arvon myötä.

Onko tietoa minkälaista kasvua ja tulosta kilpailijat tekevät? Myyntimäärä kasvaa silloin jos huonoa varastoa vaihdetaan nopeasti pois alhaisilla hinnoilla. Kiinnostavaa olisi tietää esim. Sakan kasvu ja tulos. Onkohan ne onnistunut jotenkin paremmin. Kesko ei oo niin suora verrokki, kun myyvät myös uusia.

Miksi ei voisi? Autokaupan alahan on ollut vuosikymmeniä aivan surkeaa liikevoitto% tuottava ala ja niin vaan se on pyörinyt menemään. Vasta nämä Kamuxit ja muut pelkästään vaihtoautoihin keskittyvät firmat tulivat sinne tekemään selvästi parempaa kannattavuutta, sitä kesti aikansa ja nyt näyttäisi olevan jo vaikeampaa. Ei kait sille mitään taetta ole, etteikö käytettyjenkin kauppa voisi kannattavuutensa kanssa jäädä mörnimään samalle tasolle alan muun kannattavuuden kanssa?

Rautakatteeseen liityen puhelussa tuli yksi selvennys joka oli uutta ainakin itselleni. Kun vuoden lopussa tehtiin varaston arvonalennuksia, uudelleenarvotettiin vain autot, joista (senhetkisen tiedon valossa) oli tulossa tappiota.

Sen sijaan autot, joita oli ostettu syys-joulukuussa, mutta joista piti tulla voittoa (suurin osa varastosta), ei uudelleenarvotettu.

Kun käytettyjen hinnat kuitenkin laskivat viime vuoden lopulla ja varaston kierto on nykyisin lähemmäs 2kk, yleisen hintatason laskun aiheuttama katteen pienentyminen näkyi osittain vasta tämän vuoden puolella. Koska hintataso vakiintui vuoden alkupuolella, Kamuxin näkemä kate parani kuukausi kuukaudelta (joulukuu < tammikuu < helmikuu < maaliskuu).

Keskimääräinen bruttokate (rauta + integroidut) on ollut noin 10 prosenttia myyntihinnasta. Jos tästä ottaa takkiin vaikka 3 prosenttia autojen keskihinnan laskun takia ja sitten vielä vähän ekstraa kun on ostettu vääränlaista autoa varastoon, niin on helppo ymmärtää että aika nopeasti rautakate on ihan hanurista.

Jos tämä tarina pitää paikkansa, tilanteen pitäisi parantua nopeasti Q2:lla (olettaen, että vääränlaisten autojen ostelu loppuu ja markkina vakiintuu kuten Q1:lla näytti tapahtuvan). Aika näyttää.

Kulupuolen osalta kommentit kuulostivat pahalta. Ilmeisesti nyt nähty kulutaso on ”uusi normaali”. Inflaatio lisää kuluja, mutta omiin katteisiin kasvaneiden kulujen siirto ei vaikuta onnistuvan.

Sitä en voi kieltää, etteivätkö marginaalit voisi jäädä historiallisten tasojen alapuolelle junnaamaan ja se on toistaiseksi jopa odotettavissa, mutta Q4-Q1 tasoilla moni toimija on luultavasti tehnyt tuntuvat turskat ja pidemmän päälle tämä vauhdittaisi entisestään toimialan konsolidaatiota. Etenkin kaupintarahoitusta hyödyntävillä vaihtoautokauppioilla on varmasti ollut älyttömän vaikeaa, kun merkittävää kulurasitetta tulee myös rahoituskustannusten kautta.

Kamux on edelleen näitä mistä löytyy vain hyvää ja parasta, mutta kyllä tässä ammattilaisten uskottavuus kärsii pahemman kerran.

Onhan se ollut pörssissä 6 vuotta ja alle listautumishinnan, kun on taas väliaikaisia ongelmia.

Kun odotetaan markkinoiden elpymistä kohti loppuvuotta niin kuinka ihmeessä se elpyy jos inflaatio nostaa koko ajan kuluja lisää. Kamux on kohta siinä tilanteessa että tulosta pitää alkaa tekemään entistä halvemmista autoista koska ajat ovat tiukat eikä 15% korko kiinnosta kuluttajia.

Kamuxin olisi ehkä parasta miettiä että sulkee valtaosan myymälöistä ja keskittää toiminnan isompiin liikkeisiin. Nythän liikkeitä on melkein joka kylässä vaikka autot vaihtavat omistajaa yhä enemmissä määrin nettikaupan avulla.

Kun ynnää yhteen vaikkapa noita minun luettelemiani asioita tai sitten vaikkapa vaan katsoo Kamuxin lukujen kehitystä, niin kyllä suuresti ihmettelen jos ei pysty allekirjoittamaan Kamuxin olevan pahoissa ongelmissa. Liiketoiminta kokolailla voitollista? Liiketoiminta on mennyt lujaa vauhtia kannattamattomampaan suuntaan ja kahden edellisen kvartaalin aikana Kamux on tehnyt yhteensä noin 0 euroa tulosta. Kamuxin kohdalla pitää ymmärtää, että tuo 0 tulos on aivan käsittämättömän umpisurkea suoritus. Siellä tulee miljoonia euroja rahoitustuottoja tekemättä yhtään mitään ja silti tulos saadaan meneen nollaan. Kun huomioi ne rahoitustuotot ja sitten miettii 0 tulosta, niin saattaa ehkä saada ajatuksen päästä kiinni, että kuinka surkeaa se operatiivinen tekeminen siellä juuri nyt onkaan…

Ellen väärin muista oli ns rautakate 300euroa/auto, alenee koko ajan, ja palveluiden myynnin tuotto 1200€/auto.

Ongelma on se ettei Kamux ole kyennyt löytämään, eikä esittämään mitään tietä ulos syöksykierteestään, hankala nähdä sijoittajana valoa tunnelin päässä jos ei johdollakaan ole siitä pilkahdustakaan näkyvissä. Kilpailijat myy, tekevät tulostakin ainakin os, ja vievät markkinaosuutta ja Kamux sulkee liikkeitä.

Ulkomaan tuonti on seis sekä sisäisen osaamattomuuden että sikäläisten markkinoiden vuoksi, koska uusia ei myydä ei tule automaattista vaihtoautovirtaa sisään. Eli mistään ei saada myytävää kannattavasti, siksi kierrätetään nollakatteella autoja ovesta sisään ja samalla hinnalla ulos ja toivotaan että palvelut tuo rahan. Jotenkin kuulostaa kuoleman spiraalilta.

Olen veivannut osakkeella sen kummemmin kiinnostumatta bisneksestä, mutta nyt tarkemmin katsottuna tämä näyttä kyllä umpikujalta, ainakaan kukaan ei ole esittänyt ainuttakaan tietä umpitunnelista ulos.

On selvää että ei Suomalaisella keskiluokalla ole nyt, eikä vielä 5 vuoden kuluttuakaan varaa ostaa uutta täyssähkö perheautoa yli 50 000 eurolla, käytettyjä ei ole missään isoja määriä tarjolla halvalla.

Kamuxin bisneksestä katosi autokaupan myllerryksessä pohja pois kokonaan ja nyt hädässä autokauppiaan ripustautuminen vain ja ainoastaan palveluiden myyntiin ei ole pitkäikäinen ratkaisu.

Eli Kamux laiva ei tällä setupilla käänny ainakaan 5 vuoteen, mitä ehtii ennen sitä tapahtua?

Kilpailutilanne kiristyy samalla päivä päivältä, Ruotsalaiset isolla rahalla valloittaa markkinaa hinnasta välittämättä. Toisaalta, tämä selittää miksi itse auton myynnillä ei enää rahaa pystytä tekemään, pl. uusien autojen myyjät joilla omia vaihdokkeja, pudotuspeli käynnissä. Kamux vastannut haasteeseen myymällä nollakatteella ja yrittää rimpuilla nenä pinnalla palveluiden myynnillä.

Jonkun pää putoaa ennen kuin tämä käytettyjen markkina nousee, mutta kenen.

Uusi tj pakko olla todellinen “sateentekijä”.

Tämä koko keskustelu on sivuraiteilla kokonaisuutta ajatellen mikäli hirttäydytään väittelyyn palvelujen myynnistä ja rautakatteesta. Mikäli yksikään toimialan yritys aikoo pitää liiketoiminnan pyörimässä niin rautakatteen on oltava riittävä liiketoiminnan kulujen kattamiseksi tai sitten vastaavasti rahoitustulojen on tuotava korvaavaa tulovirtaa.

Viimeaikojen perusteella on käynyt hyvin selväksi, että väärään aikaan on täytetty varastot vääränlaisilla autoilla, väärään hintaan ja on aiheutettu omaehtoisesti ongelmia. Onko kukaan pohtinut, että kilpailu voi olla myös kiristynyt ja myydyistä autoista jää vähemmän rahaa käteen?

Katson raportista, kate per auto ilman palveluita Q4/22 oli alle 400€ ja laskussa, mutta nyt Q1/23 oli kääntynyt nousuun ja noussun noin 500€uroon/Auto.

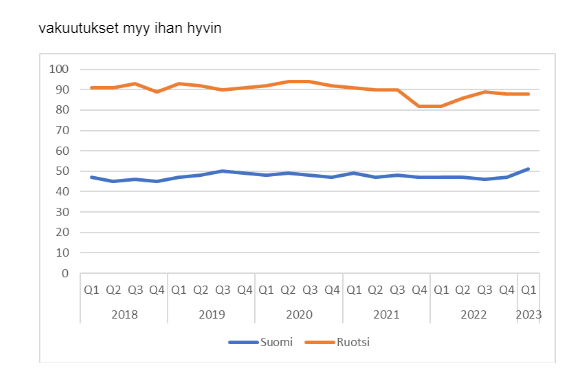

Tommoinen vakuutuskäppyrä on mielestäni ihan höpö höpö. Pitää muistaa, että liikennevakuutus on lakisääteinen ja vapaehtoisen vaatii rahoittaja. Lisäksi saatu korvaus esim. liikennevakuutuksesta on aivan murusia.