Q2 varastotilanteesta:

Keskimääräiset varastojen lukumääräiset koot 2023 Q2 vs. 2022 Q2 (lähteenä oma epävirallinen kirjanpito kamux. fi/se/de myynti-ilmoituksista, 23 datapistettä per maa):

Suomi: 2023 Q2 5496 autoa. 2022 Q2 5026 autoa. +9,4%

Suomi: 2023 Q2 5496 autoa. 2022 Q2 5026 autoa. +9,4%

Ruotsi: 2023 Q2 1287 autoa. 2022 Q2 1881 autoa. -31,6%

Ruotsi: 2023 Q2 1287 autoa. 2022 Q2 1881 autoa. -31,6%

Saksa: 2023 Q2 752 autoa. 2022 Q2 657 autoa. +14,4%

Saksa: 2023 Q2 752 autoa. 2022 Q2 657 autoa. +14,4%

Yhteensä: 2023 Q2 7579 autoa. 2022 Q2 7536 autoa. +0,6%

Saka: 2023 2023 Q2 3305 autoa. 2022 Q2 4101 autoa. -19,4%

K-Auto: 2023 Q1 2023 Q2 2390 autoa. 2022 Q2 1920 autoa. +24,4%

Riddermark Bil: 2023 Q2 3657 autoa. 2022 Q2 2663 autoa. +37,3%

Q3 alkuvarasto vs. 2022 Q3 alkuvarasto:

Suomi: 2023 Q3 alku 5643 autoa. 2022 Q3 alku 4861 autoa. +16,1%

Ruotsi: 2023 Q3 alku 1279 autoa. 2022 Q3 alku 2016 autoa. -36,6%

Saksa: 2023 Q3 alku 811 autoa. 2022 Q3 alku 648 autoa. +25,2%

Yhteensä: 2023 Q3 alku 7733 autoa. 2022 Q3 alku 7525 autoa. +2,8%

Saka: 2023 Q3 alku 3380 autoa. 2022 Q3 alku 4364 autoa. -22,5%

K-Auto: 2023 Q3 alku 2369 autoa. 2022 Q3 alku 2109 autoa. +12,3%

Riddermark Bil: 2023 Q3 alku 3832 autoa. 2022 Q3 alku 2924 autoa. +31,1%

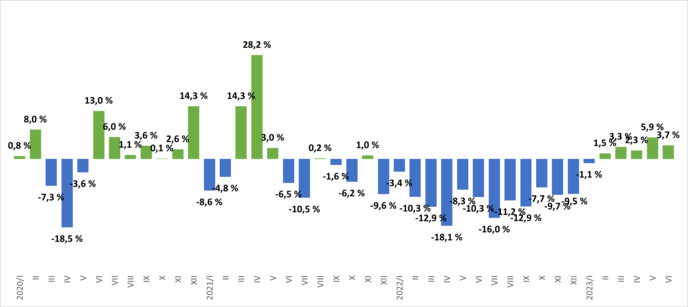

Q2:n alussa Kamux-konsernin vaihto-omaisuus oli 15,8% vertailukautta pienempi (123,1M vs. 146,2M), kun taas kappalemääräinen varasto oli kirjanpitoni mukaan Q2:n alussa noin 3% pienempi. Näistä karkeasti laskettuna varaston keskihinta Q2:n alussa olisi ollut luokkaa 10% vertailukautta matalammalla tasolla. Liikevaihdon kasvu Q2:lla vaatisi merkittävää kasvua myydyissä autoissa.

Suomessa varastotasot kasvaneet ihan mukavasti vertailukaudesta ja uskaltaisin odottaa hyviä

lukuja Suomesta, kun markkinakin vetänyt kohtalaisesti.

Sakalla Q1:n tapaan Q2:lla edelleen ollut noin 20% pienempi varasto kuin vertailukaudella. Q1:llä

olivat tehneet silti 16% kasvun liikevaihdossa ja Q2 mennyt myös heillä hyvin uutisensa (15.6.23) mukaan: “Myös toinen kvartaali on alkanut todella hyvin ja olemme rikkoneet kaikki aiemmat ennätyksemme niin myyntikappaleissa kuin liikevaihdossa. Olemme parantaneet alkuvuoden aikana kannattavuuttamme merkittävästi edellisvuoteen verrattuna”.

Ruotsissa varastotasot edelleen radikaalisti vertailukautta pienemmällä tasolla. Q1:n webcastissa

mainitsivat ostomarkkinan olevan erittäin tiukka Ruotsissa heikosta kruunusta johtuen, mikä

houkutellut ostajia ympäri Eurooppaa. Pelkäänpä, että Ruotsista jälleen tulossa miinuslukuja

Q2:lta, mutta katsotaan. Samaan aikaan Ruotsin suurin toimija Riddermark näyttäisi jatkavan

vakuuttavaa kasvua.

Saksasta odottaisin hyvää Q2 kvartaalia. Toivottavasti loppuvuodesta saataisin kuulla uusista

myymäläavauksista.

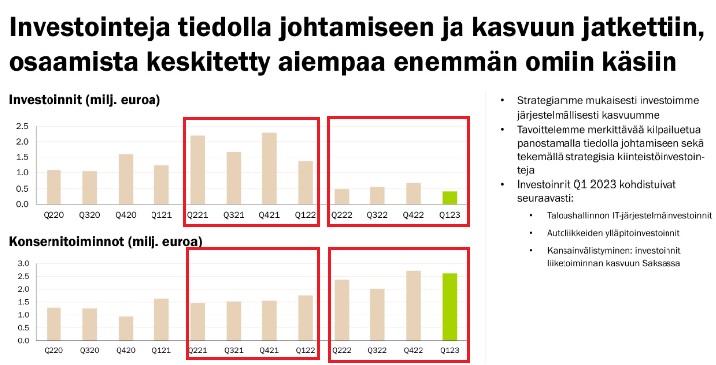

Konsernin tasolla Q2:n (ja seuraavien kvartaalien) kannattavuuslukuja vertailukausiin verrattuna pitäisi tukea se, että vertailu Q2 2022 oli ensimmäinen kvartaali, kun Kamux selvästi pienensi investointeja ja aktivointeja taseeseen ja alkoi kirjata aiemmin investoinneiksi aktivoituja kuluja suoraan konsernikuluiksi. Edellisillä neljällä kvartaalilla tästä on tullut yhteensä useita miljoonia euroja vastatuulta tulokseen vertailukausiin verrattuna. 2021Q2-2022Q1 investoinneiksi kirjattiin noin 7,4M ja konsernikuluiksi n. 6,3M, kun 2022Q2-2023Q1 investoinneksi kirjattiin noin 2,1M ja konsernikuluiksi n. 9,7M:

Lähikvartaaleista on vain lähinnä valistuneita arvauksia, mutta pidemmällä aikavälillä olen edelleen Kamux-bull (ei sijoitussuositus). Uskon edelleen, että käytettyjen autojen kauppa siirtyy jatkossakin enemmän ja enemmän pieniltä jobbariliikkeiltä ja yksityisten välisestä kaupasta suurille ketjuille. Markkina on edelleen hyvin pirstaloitunut, kun mm. Suomessa arvioni mukaan top5 toimijaa ottaa noin 30% markkinasta ja Ruotsissa ja varsinkin Saksassa selvästi vähemmän. En usko, että Kamuxilla olisi suuria kilpailuetuja muihin suuriin toimijoihin nähden, mutta uskon Kamuxin olevan kuitenkin vähintään samassa rintamassa muiden kärkitoimijoiden kanssa valtaamassa markkinaa pieniltä toimijoilta. Ja markkinaa on sen verran paljon jaettavana suurien toimijoiden kesken, etten usko kilpailun veristyvän ja näkisin hyvien pääoman tuottojen olevan mahdollisia jatkossakin kärkitoimijoille.