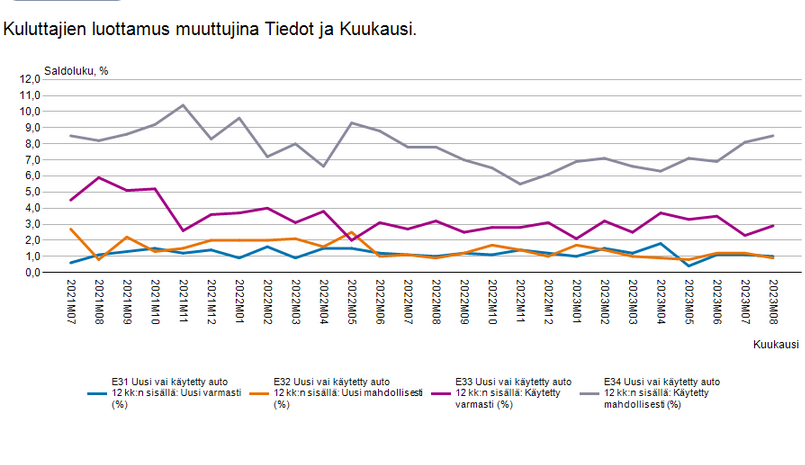

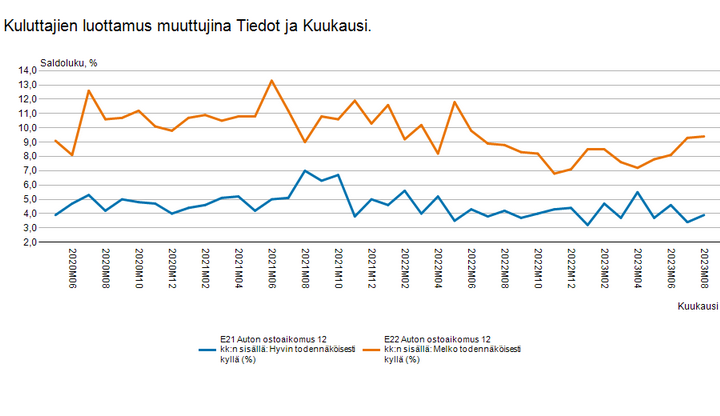

Tuoretta kuluttajadataa tältä aamulta:

Ehkä hienoista elpymistä havaittavissa kuluttajassa Kamuxin näkökulmasta.

Tuoretta kuluttajadataa tältä aamulta:

Ehkä hienoista elpymistä havaittavissa kuluttajassa Kamuxin näkökulmasta.

Kuunnelkaa Wetterin videolta kohdasta 2,0min eteenpäin, tj puhuu käytettyjen myynnistä.

Tuossa kommentoidan jo heinä-, elo- ja syyskuuta käytettyjen osalta.

Ne revitään käsistä… , no ehkä pientä värikynää…

Jos tuo on totta, niin Kamuxin tulevaisuus on ruusuinen

Kauppa käy mutta halvemmilla autoilla

”KÄYTETTYJEN autojen hinnat tulevat vauhdilla alaspäin, arvioi autokauppaketju Rinta-Jouppi.

Ketjun tänä kesänä myymien käytettyjen autojen keskihinta oli 11 800 euroa. Keskihinta on pudonnut vuoden takaisesta jopa kaksituhatta euroa. Kotitaloudet ovat nyt säästöliekillä, kuvailee myyntijohtaja”

Eikös tästä tule hieman Koronan alku mieleen ![]() . Ensin hinnat laskivat, mistä tuli hetkellistä vastatuulta tulokseen/liikevaihtoon (muistaakseni, vai peräti vain liikevaihtoon), mutta sen jälkeen halvemmilla autoilla liiketoiminta meni “katosta läpi”. Hintojen lasku itsessään ei ole ongelma Kamuxille. Eikös ongelmia sen sijaan ole ollut nyt enemmänkin kun hinnat ovat nousseet ja olleet korkeina pari vuotta, ja nyt heti kun hinnoissa näkyy laskupainetta niin Kamuxilta ensimmäinen hyvä osari (ennusteisiin nähden) pitkään aikaan

. Ensin hinnat laskivat, mistä tuli hetkellistä vastatuulta tulokseen/liikevaihtoon (muistaakseni, vai peräti vain liikevaihtoon), mutta sen jälkeen halvemmilla autoilla liiketoiminta meni “katosta läpi”. Hintojen lasku itsessään ei ole ongelma Kamuxille. Eikös ongelmia sen sijaan ole ollut nyt enemmänkin kun hinnat ovat nousseet ja olleet korkeina pari vuotta, ja nyt heti kun hinnoissa näkyy laskupainetta niin Kamuxilta ensimmäinen hyvä osari (ennusteisiin nähden) pitkään aikaan ![]()

Ihmiset käytti koronasta matkustelusta ja elämisestä säästyneitä rahoja mm. Autoihin

Nyt taitaa olla hyvin toisenlainen taloudellinen ajan henki

Kamuxilla on lähemmäs 50% vähemmän täyssähköautoja nyt varastossa verrattuna vuoden takaiseen. Kamuxin varastot vaikuttavat tällä hetkellä olevan sopivammat markkinaan nähden kuin viime syksynä/talvena kun varaston kanssa mentiin metsään.

Jos Kamux olisikin käytettyjen autojen valmistaja niin tämähän olisi oikea kultakaivos, mutta kun se joutuu itse ostamaan niitä ja niitä ei tule jos joku ei sellaista anna uuteen vaihdossa. Jos käytetyillä on kova menekki niin uusien myyjät eivät näitä työnnä pilkkahintaan “jobbareille” vaan myyvät itse.

Eli vaikka kysyntäpuolella olisi imua niin tarjontapuoli todennäköisesti köhii ja siellä käydään veristä kamppailua muiden autokauppiaiden kesken.

Eli kun uusien kauppa lisääntyy niin helpottaa myös käytettyjen autojen kauppiaiden ahdinko. Loppuun linkki Inderesin juttuun uusien autojen myynnistä. Huomattavaa ettei aaltoliikkeestä huolimatta olla kertaakaan koronan jälkeen päästy uusien myynnissä koronaa edeltävälle tasolle. Mahdetaanko koskaan päästäkkään kun suuret ikäluokat koko Euroopassa ovat ajokorttien luopumisiässä ja uudet ikäpolvet ovat pienempiä?

Tässä on syytä huomata, että puhutaan hinnoista vuoden takaiseen verrattuna. Hinnathan tuli alas viime vuoden lopulla, joka Kamuxinkin varastoarvoihin ja katteisiin iski silloin (ja vaikutti vielä Q123). Ainakaan alla olevassa tilastokeskuksen heinäkuuhuhun asti yltävässä datassa ei näy edes värähdystä tämän vuoden aikana hintatasossa.

Eikö tuon Rinta-Joupin kommentin voi ymmärtää myös niin, että kuluttajat suosivat nyt halvempia malleja, kun on puhe säästöliekistä. Eli siis myytyjen autojen keskihintahan voi laskea jos myydään vanhempia ja halvempia malleja, vaikka mallikohtaisesti hinnat eivät olisi laskussa?

Miten hinnat voisivatkaan tehdä mitään muuta kuin keskimäärin tulla alas, sillä Suomen autokanta on vanhentunut jo pitkään. Omakin auto voi ehkä hetkellisen kysyntätilanteen perusteella nostaa tonnin pari hintaansa, mutta kun katson alkavia ruosteplaikkuja, niin tiedän ison hintaromahduksen kyseisellä mallistolla olevan kahden kolmen vuoden päässä tulossa, eikä mikään markkinatilanne sitä muuksi muuta.

Tässä suomalaisten vanhoilla autonraadoilla ajamisessa on pakko kyteä ISOT autonvaihtotalkoot jossain kohtaa. Kunhan autojen saatavuus on kunnossa, talous näyttää vähänkin paremmalle ja sähköautot eivät enää vaihtoehtona ole tuntematon uhka. Kamux menee itsellä holdina, kunnes tämä tapahtuu.

Myymälöiden koon kasvattamista jatketaan varsin odotetusti. Halmstadin myymälä oli tietojemme mukaan aiemmin noin 80 autoa, nyt 140. Linköping aiemmin 100, olisiko uusi sitten tuolla 140-150 paikkeille myös, sitä ei tiedote kerro.

Niistä myymälöistä, joista Kamux on antanut tietoja kapasiteetista (noin 2/3 osaa Ruotsin myymälöistä), on vielä kaksi alle 100 auton ja kaksi tasan 100. Työtä isompien myymälöihin siirtymisessä siis jatkettaneen ja osana Ruotsin kannattavuuden kääntämistä voidaan hyvin nähdä meidän mielestä myös yksittäisten myymälöiden sulkemisia siellä.

Joo tämä uutinen kahden Ruotsin myymälän muutosta isompaan on positiivinen asia. Ruotsissa ei ole luovutettu, vaan haetaan parempaa näkyvyyttä ja isompaa liikekokoa, eikä pakitella.

Pajuharju edellyttää tuloskunnon parantumista, mutta samalla tietenkin myös kasvua.

Ruotsin autokanta on kuitenkin 2,5-kertaa Suomen vastaava, eli ei sieltä käytetyt lopu.

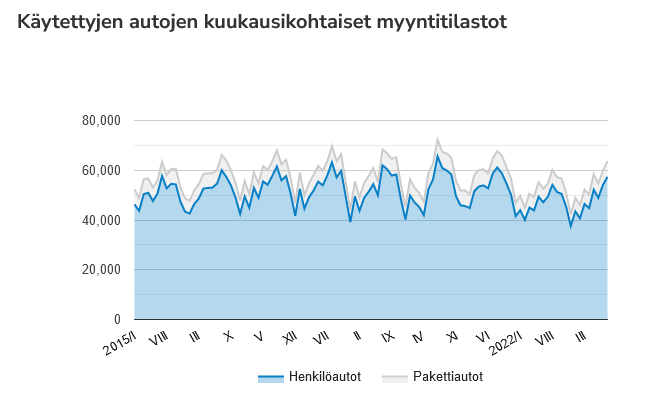

Todella mielenkiintoista nähdä käytettyjen myyntiluvut Suomessa nyt päättyvältä elokuulta.

Eli pitääkö Wetterin tj:n puheet hyvästä, jopa räväkästä, käytettyjen kaupasta paikkansa.

Huomenna olemme taas viisampia, et lähteekö Kamux plaaniin.

Elokuun lukemat käytettyjen autojen kaupasta on julkaistu ja sieltähän tuli vuoden vilkkain kuukausi (henkilöautot 57 360kpl, pakettiautot 6 391kpl). Roimasti parannusta viime vuoteen,mutta edelleen jonnin verran alle viimeisten vuosien keskiarvon kuten koko vuosi on menty.

Vastaavasti radiosta kuultuna uusia autoja myytiin noin 6000 kappaletta. Eli kiristyvä taloustilanne näkyy käytettyjen kiinnostavuutena, nähtäväksi tietysti jää sitten painottuuko kauppa niissäkin enemmän kuin ennen halvempaan hintaluokkaan eli sinne kymppitonnin kieppeille.

Varmaankin. Jos uusia rekisteröidään muutama tuhat niin vaihdossa ei tule kuin muutama tuhat autoa käytettyjen markkinoille.

Juu hyvin meni käytetyissä elokuu !

Henkilöautoissa 6% enemmän kappaleita 8/2023 kuin 8/2022.

Pakettiautoissa 7% enemmän kappaleita 8/2023 kuin 8/2022.

Huomaa , että Kamux on myös iso käytettyjen pakettiautojen kauppias.

Tietysti keskihinta ilmeisesti on hienoisessa laskussa.

Mutta toipuminen jatkuu, tästä on ihan hyvä jatkaa syksyyn !!

Tästä jouluun kappalemäärät alkaa laskea, koska Q4 on huonoin kvartteri käytetyissäkin.

Panokset kovenee kun kilpailija ottanut jo ilmaiset ämpärit käyttöön. Nyt ammutaan kovilla ![]()

Onneksi nämä myyvät lähinnä uusia, joten Kamux selviää tästä ämpäriaseen käytöstä varmaan kuivin jaloin. Aikamoiset on ajat kun näin kovilla aseilla haetaan markkinaosuuksia.

Analyytikon kommentit elokuussa elpyneestä autokaupasta. ![]()

Pakko kommentoida, kun autismi ei anna periksi. Miksi kaavioiden värit ovat melkein samat, mutta juuri 2023 eroaa merkittävästi? Faktojahan tuo ei muuta, mutta olisi huomattavasti selkeämpi vihreänä molemmissa.

Mukava kyllä nähdä taas positiivisia merkkejä Kamuxin alalla ja perinteisestihän huonoissa sykleissä käytettyjä on kuitenkin hyvin liikkunut.