Olin eilen autotapahtumassa, missä uskoni vahvistui siihen, että Kamux pääsee 2023 ohjeistukseensa.

Nimittäin käytettyjen hinnat ovat pitkän laskukauden jälkeen taas nousussa, varsinkin Ruotsissa. Ruotsissa käytettyjen kysyntä ylittää tarjonnan ja hintataso nousee. Tämä ajaa siihen, että myyntivarasto ei enää ns.mätäne vaan rautakate paranee pikkuhiljaa. Eli myös Kamuxia vaivannut vääränhintainen varasto ei enää ole ongelma.

Tästä samasta asiasta mainitsi myös Wetterin toimari Inden Q2 haastattelussa. Eli kun kappalemäärät kasvaa ja keskimääräinen rautakate paranee, niin alin viiva tykkää hyvällä kulmakertoimella.

Käytetyissä sähköautoissa, varsinkin Tesloissa, hintataso on laskeva edelleen. Kamux on pitänyt Tesla-varaston aika pienenä, varmasti ihan viisas muuvi……

Kun käytetyiden hinnat nousevat niin yleensä katteet pienenevät. Markkinoilla liian vähän tavaraa ja toimijoiden ostettava väkisin että on jotain myytävää. Nyt tilanne tulee olemaan useamman vuoden eteenpäin sellainen että uusia myydään vähemmän, tuoreista käytetysitä tulee olemaan pula. Ostomarkkinoilla lukemattomia toimijoita joten ei tämä tilanne tule helpottamaan vielä pitkään aikaan. Siihen vielä päälle kuluttajien heikentynyt ostovoima

laitan tämän näkösälle, koska Teslojen hintojen lasku on viimeisen vuoden iskenyt myös Kamuxia vyön alle. Saati sitten kuluttajia, joilla on Tesla ollut ollut pihassa, ikävä juttu.

Mutta nyt asia on ainakin helpottamassa ja Kamuxin Tesla-varasto on ollut koko kevään-kesän-alkusyksyn varsin pieni ja mahd nopeasti kiertävä.

Ja puheet siitä, että sähköautot pitävät hyvin hintansa noin overall, voidaan myös lopettaa.

Katsokaa vaikka VW ID3 tai BMW IX hintakehityksiä, on ollut kalliita kilometrejä.

Liittyy siten Kamux, että varastohallinnassa pitää olla todella hereillä, ettei rautakatteet pala.

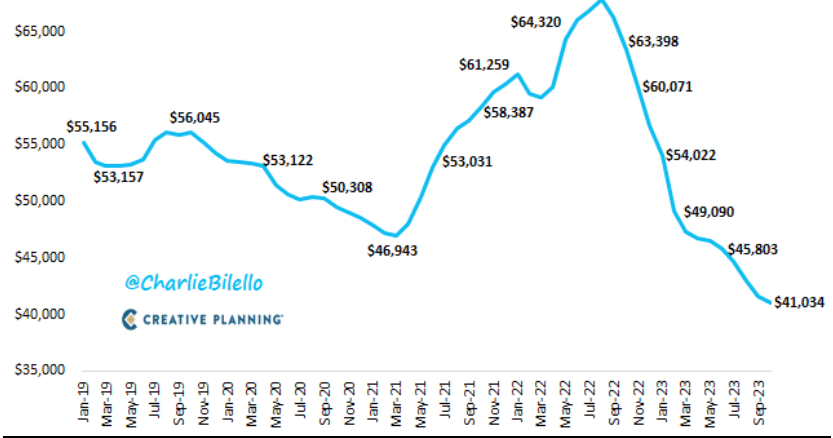

Ao. laskutapaa en tunne, mutta CharlieBilello ei julkaise ihan huuhaata…

Hyvää parannusta ja etenkin subjektiivisessa kokemuksessa parantaminen tarkoittaa, että asiakkaat kokevat Kamuxin olevan houkutteleva vaihtoehto, vaikka asiakaspalvelun osa-alueissa ei vielä aina ihan nappiin menekään.

Olisi mielenkiintoista nähdä pisteiden jakautuminen.

Onko jossain ollut juttua käytettyjen hintakehityksestä kuluneen kesän aikana? Olen ostomielessä seuraillut muutamien pienempien autojen hintoja alkukesästä alle kymppitonnin hintaluokassa ja huomannut niiden tulleen alas todella huomattavasti. Samoilla kilometreillä ja ikävuosilla jopa parin tonnin luokkaa, joka ei kyllä mene enää kausivaihtelun piikkiin

Ei mikään tieteellinen otos tosiaan. Hieman arvokkaammissa kehitys voi olla jotain muuta

Pakko kehua jälleen @Rauli_Juva raportista jo tässä vaiheessa (en ole vielä kokonaan lukenut).

Mukana myös Inderesille harmillisesti epätyypillinen katsaus johtoon, hallitukseen, pääomistajaan ja heidän osakeomistuksiin. Tätä soisi näkevän muissakin laajoissa rapsoissa.

Jos jaksaa ja pystyy kirjoittamaan yhtiökuvauksesta ja liiketoimintamallista 7 sivua, niin analyytikko on jo palkkansa ansainnut. Itsellä tuottaisi haasteita saada edes yhtä sivua täyteen

“Kamux myy käytettyjä autoja halvoissa myymälöissä ja lisäksi päälle rahoituksia ja vakuutuksia, joiden katteet ovat nykyisessä korkoympäristössä sulaneet. Yhtiö ei juurikaan enää laajene avaamalla uusia myymälöitä ja Saka tekee saman bisneksen Suomessa Kamuxia paremmin. Saksassa ja Ruotsissa kannattavuus on heikkoa, mutta onneksi näitä käytettyjä autoja voi tuoda laivalla Suomeen, missä ne myyvät erinomaisesti. Pajuharjun loikka Harviasta Kamuxiin tullaan muistamaan yhtenä Suomen historian huonoimpana päätöksenä urakehityksen kannalta pörssiyhtiöiden toimitusjohtajien keskuudessa.”

No sain mä sentään yhden kappaleen kirjoitettua, kun kovasti yritin

Tuossa osuudessa maksimipituus ei varsinaisesti ole tavoite, taisi tämäkin itse asiassa vähän tiivistyä edelliseen laajaan nähden. Mutta vähän enemmän kuin yksi sivu pitää olla

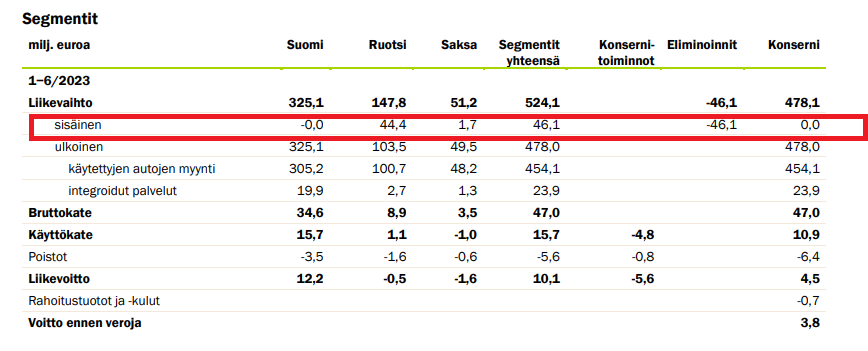

Moi, hyvä kysymys, johon ei raportista löydykään vastausta. Kuten ehkä tiedät, firma ei sijoitettua pääomaa jaa maittain joten tarkkoja lukuja ei saa. Yhtiö on kuitenkin sanonut että varastonkierto ei merkittävästi poikkea maiden välillä (vaikka arvaus on että Suomessa olisi hieman parempi), joten karkean jaon voi tehdä jakamalla sijoitetun pääoman liikevaihdon osuudella. Sitten pitää vielä konsernikulut huomioida, nekin voi jakaa liikevaihdon suhteessa. Näin laskettuna meidän meidän malli antaisi Suomen ROICiksi tänä vuonna noin 15 %.

EDIT: Unohdin nuo konsernikulut ensin, pelkällä Suomen segmentin tuloksella laskien saisi siis noin 20 %, mutta konsernikuluthan täytyy myös huomioida jolloin saadaan tuo noin 15 %.

Toivottavasti Pajuharju laittaa myös konsernikulut tarkkaan syyniin.

Esim. Saksassa on vaihtoa vaatimattomasti, mutta raskas organisaatio…

Toisalta Pajuharju itse on niin kallis Kamuxille, että valmista pitää syntyä.

Kamux on neula heinäsuovassa, kun alan isot kauppiaat järjestelevät markkinoita uuteen uskoon. Brittien vähittäisautomyyjästä eli Pendragronista on taas tarjouskilpailu kiristinyt. Viime viikolla meillekkin tuttu Hedin Automotive tarjosi yhdessä jenkki dealeriketjun PAG Internationalin kanssa 28p osakkeelta. Alkuviikosta Hedin korotti tarjoustaan 32p/osake. Nyt kilpaan mukaan tulin USA:n suurin toimija eli AutoNation, joka tarjoaa 32p osakkeelta eli euroina 561 miljoonaa. Osakkeet maksettaisiin rahalla in cash, toisin kuin Hedin.

Jos AutoNationin tarjous menee läpi ja AutoNation päättää laajentua myös EU:n alueelle niin ensivuodesta tulee mielenkiintoinen. Nimittäin EU-ketjut ovat pieniä siihen verrattuna. AutoNation pyöritti USA:n markkinoilla viimeksi 26miljardin taalan liikevaihdon ja kunnon tuloksen pelkästään käytettyjen autojen kaupalla.

Luin kamux laajaa raporttia, mutta lopetan tällä erää sivulle 19.

Onhan nämä kaksi kuvaa rujot, nätisti sanottuna…

Kyllä Pajuharjulla duunia on tämän kanssa ja hiukan Kalliokosken kilpi himmenee…

1-2 vuotta sitten lahkolaiset olisivat liputtaneet tämänlaisen näkemyksen ja viesti olisi poistettu heti. Tässä on kuitenkin toivoa, ei autojen jobbaaminen ole mitään rakettitiedettä, mutta euroopan markkinoiden ottaminen haltuun on koko ajan ollut ihan hötöä.