Kuluttajahintaindeksissä käytetään käytettyjen autojen osalta hedonista menetelmää eli ominaisuudet vakioidaan tietylle tasolle => voidaan seurata laatuvakioiden hyödykkeen hintaa. Eli hinnoilla yritetään kuvata juuri like-for-like muutoksia.

7 tykkäystä

Tilaston pitäisi tosiaan kuvata vertailukelpoista hintaa, mutta toki ne ei ole täysin aukottomia/kattavia. Yhtiöstä kerrottiin ettei myyntimixissä markkinalla ole oleellista muutosta ollut q4 aikana, halvemmat autothan on vetänyt hyvin koko vuoden ja siellä kamux on suhteellisesti vahvempi joka tukee heidän markkinaosuutta.

9 tykkäystä

Käytetyn auton ostaja ostaa käytetyn auton vaikka VW laskisikin hintoja. Ihan vaan omalla mutulla arvioiden ei se hinnan tiputtaminen omaa ostokäyttäytymistä muuta.

Mikäli käytettyjen autojen keskihinta tippuu niin katteen osalta on ratkaisevaa mihin hintaan Kamux on auton ottanut myytäväksi. Saksasta ja Ruotsista tuotujen käytettyjen autojen tuonti Suomeen ja eteenpäin myyntihinta ratkaisee. Ruotsin kruunun halpuus luulisi antavan hyvät lähtökohdat tuoda Ruotsista käytettyjä autoja Suomeen, joka parantaa katteita.

Noh. Nämä puhtaasti omia pääni sisäisiä mietteitä tutustumatta asiaan sen syvällisemmin.

Nythän ei ole kyse ostokäyttäytymisen muuttumisesta, vaan taseessa olevien autojen käyvästä arvosta. Hankala niitä vähän ajettuja samaan hintaan on kaupata mikäli uuden saa lähes samaan hintaan ja todennäköisesti edullisemmalla rahoituksella

Mutta eihän tuo määränä mikään kovin merkityksellisen ole

Kruunu näköjään vahvistunut lähes kymmenen prosenttia pohjilta

10 tykkäystä

Eipä taida monet teistä seurata Kamuxin markkinointia (joka mielestäni nykyään alan paras ainakin Suomessa).

37 tykkäystä

Korkokampanja ei kyllä missään nimessä ole hyvä signaali autokaupalle. Tätä tehdään silloin, kun kauppa ei muuten meinaa käydä ja yleensä kampanjoiden jälkeen on erittäin vaikeaa myydä autoja isommalla korolla. Lisäksi tuloksenteossa rahoitustuotot ovat Kamuxilla niin suuressa roolissa, ettei tästä tuleva lisäkauppa mitenkään kata sieltä korosta lähteviä menetyksiä.

3 tykkäystä

Kyllä se muuttaa, ei käytetyn ostaja tyhmiä ole, jos lähes uuden saa samaan hintaan kuin vanhan. Nähtiinhän se siinä Peugeotin Stockmann tarjouksessakin, autiot loppui heti kun myytiin edullisesti ja oli siksi vaihtoehto käytetylle.

Sinänsä en tiedä syytä, mutta olen 5 uutta autoa ostanut ja aina vaihdokista on tarjottu uuteen noin 10% enemmän vaihdossa kuin käytettyyn vaihtaessa. Uusissa tulee usein rengaspakettia yms, myös mukaan, käytetyssähän ne on melkein aina loppuun ajettuja ja pitää hihnaa vaihtaa ja remppaa tehdä paljon. uudella saa muutaman vuoden ajaa ilman huolia ja huollot edullisia alkuvaiheessa. Viesti siis se että jos uusi on edullinen niin kyllä kysyntä siihen kohdistuu, samalla samanlaisen käytetyn hinta laskee merkittävästi, mutta pienellä viiveellä koska käytettyjen autoliikkeillä on korkea kynnys laskea hintaa.

2 tykkäystä

Ja totta kai uuden auton hinnanmuutokset vaikuttavat myös käytetyn markkinaan. Esimerkiksi Tesloilla Kamux teki todella suuret tappiot hintojen syöksyssä kuten muutkin autokauppiaat.

Heräsikö tarve ennustemuutoksiin ollessasi yhteyksissä yhtiöön vaan menikö tämä toisinpäin (kiinnitit huomiota hintadataan ja olit yhteyksissä Kamuxiin)?

Lienee ehkä jo ollutkin asiasta, mutta aikaisempi hyvä kannattavuus perustui erään alalla työskennelleen mukaan siihen, että Kamux toi Saksasta ja Ruotsista halvalla autoja Suomeen. Muut eivät sitä ennen harrastaneet, mutta nyttemmin kyllä eli kilpailu kiristynyt entisestään…,kuluttajan hyväksi…

3 tykkäystä

Meni juuri näin. Firma ei kuluvan kvartaalin hinnoista tai kannattavuuksista sano mitään joten ihan omaa arvailua joutui harrastamaan sen suhteen. Markkinastahan saadaankin kohtuullisesti julkista dataa.

Lupasin itselleni joulun ajaksi digitauon, joten palataan asiaan ensi vuonna. Hyvää Joulun aikaa kaikille!

45 tykkäystä

Tässä ketjussa on paljon datanpyörittäjiä. Aika harvoin kuitenkaan tulee lukuja Ruotsista tai Saksasta. Koska @Sijoittaja-alokas halusi tai vaati joululahjaksi laatua yhtiöketjuihin, päätin näin joulun kunniaksi jakaa omat lähteeni näiden maiden tilastojen osalta, onhan tieto sijoittajan perusoikeus.

Ruotsi

Tänne ilmestyy jossain vaiheessa kuukautta jotain dataa käytettyjen autojen kaupasta. Tämä taitaa sisältää kaikki kaupat. En itse käytä tätä dataa, koska täällä

ilmoitetaan aina kuun 2. päivä alle 10 vuotta vanhojen autojen kaupat. Kamuxin luvut korreloi aika hyvin tämän datan kanssa mielestäni.

Saksa

Lahjoin saksalaisen kaverini etsimään minulle vastaavat datat Saksasta ja hän innostui asiasta niin paljon, että muutaman sähköpostin jälkeen hän onnistui saamaan käsiinsä tämän linkin.

Uusi data päivitetään aina kuun puolessa välissä ja sieltä löytyy numerot osavaltioittain. Inderes ja moni muu ilmoittelee usein koko Saksan luvut, jotka pyörii sadoissa tuhansissa. Kamuxin tapauksessa on järkevää keskittyä Hampurin alueeseen, jossa myydään vaivaiset 7000-8000 käytettyä autoa kuukaudessa. Tästä on helppo laskea, että Kamuxin markkinaosuus Hampurin alueella on n. 5%. Nyt Kamux on toki laajentunut muille alueille ja esim North Rhine-Westphaliassa, missä Düren sijaitsee, myydään yli satatuhatta autoa kuussa! Nyt tulee vielä lisäksi uusi Hannoverin lähellä oleva liike, jonka kanssa pitänee seurata Ala-Saksin lukuja. Siellä myydään reilut 10 000 autoa kuussa.

Hyvää joulua Kamux-ketjuun ja antoisia Excel-hetkiä. Joulun pyhät on hyvää aikaa tehdä laadukasta osaketutkimusta!

79 tykkäystä

Kamux - välipäivämarkkinat

8 tykkäystä

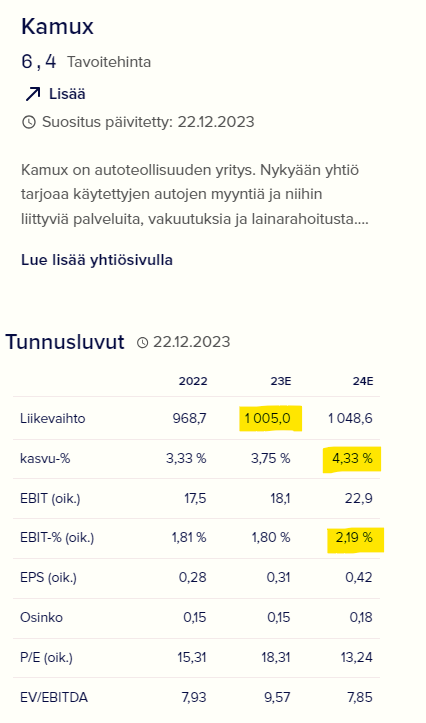

Tässä on Raulin kommentit Kamuxista liittyen yhtiörapsaan. ![]()

Käytettyjen autojen hintataso on laskenut Suomessa loka-marraskuussa, minkä uskomme heijastuvan negatiivisesti Kamuxin tulokseen. Laskimme tämän myötä ennusteitamme 6 % tälle vuodelle ja odotamme vain hienoisesti viime vuotta parempaa koko vuoden tulosta, Kamuxin ohjeistaessa tuloskasvua. Emme näe pidemmän aikavälin näkymissä muutosta ja toistamme lisää-suosituksen sekä 6,4 euron tavoitehinnan.

14 tykkäystä

Suuria eroja on eri puolilla eurooppaa uusien autojen rekisteröinnissä. Tämä säteilee tietysti myös käytettyjen kauppaan. Saksa on niin iso markkina, että yhtä huonoa kuukautta tai kvartteria ei pidä säikähtää. Ja sähköautoilu-hype on pohjoismainen ilmiö, saksalaiset eivät laita 100.000e Teslaan.

Kyllä Kamuxille arbitraaseja löytyy kunhan autonkuljetusrekat vaan pitävät kumit kuumina.

4 tykkäystä

Nyt kun on vuosi 2023 paketissa myös Kamuxin osalta, on todella mielenkiintoista nähdä toteutuneet luvut.

Onko miljardin liikevaihto mennyt puhki ? (miljardi on 1.000.000.000€ eli helvetillinen luku).

Itse koen, että nyt 2024 on Kamuxille selkeästi paremmat odotukset horisontissa kuin oli 2023.

Inden odotukset Kamuxin osalta on mielestäni kovin pessimistiset, siis kasvu% -24 ja myös EBIT.

Nyt on kuitenkin sähkövoimalinjan autojen hinnoittelu hakenut uomansa ja niiden osalta ennustettavuus parantunut. Toki automallikohtaisia riskejä on edelleen, mutta luotan Kamuxin osaamiseen, heillä on käytössä automallikohtaiset riskiluokat, näin tutulle olivat kertoneet…

15 tykkäystä

Omasta mielestäni myöskin Inden ennusteet vuodelle 2025 ovat lähempänä ensi vuoden toteutuneita numeroita kuin ensi vuoden oikeat ennusteet.

Proprius Partners lisäsi omistustaan joulukuussa 25%:lla ja myös hallintarekkarit ovat lisänneet hieman.

15 tykkäystä

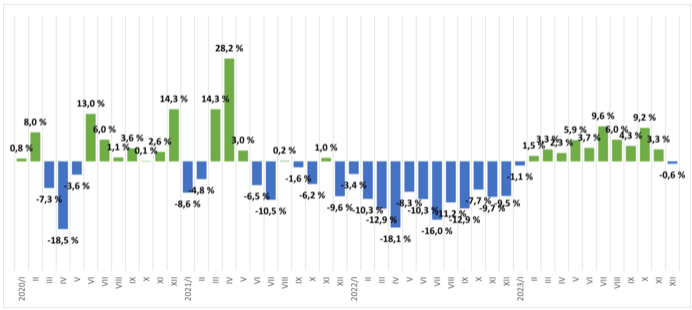

Melko vaisu joulukuun myynti. jäi vertailusta hivenen.

https://www.aut.fi/tilastot/kaytettyjen_autojen_kauppa

Näin ollen Q4 kasvu olisi samaa luokkaa kuin YTD. N. 4,4%

Eli piristynyt myynti vähän lässähti vuoden loppua kohden.

Tiedotteen puolelta kuitenkin positiivisempaa uutisvirtaa.

“Käytettyjen henkilöautojen kauppoja tehtiin vuonna 2023 noin 4,1 prosenttia enemmän kuin edellisenä vuonna. Autoliikkeiden osuus käytetyn auton kaupasta on noin puolet – autoliikkeiden kautta vaihtoi viime vuonna omistajaa noin 308 000 henkilöautoa ja 28 000 pakettiautoa. Autoliikkeissä käytettyjen henkilöautojen kauppaa käytiin noin 5,9 prosenttia ja käytettyjen pakettiautojen kauppaa noin 3,7 prosenttia vilkkaammin kuin vuonna 2022.”

→ Eli autoliikkeiden markkinaosuus jatkaa paranemistaan.

Q4 aikana liikkeiden myynti arviolta 7-8% parempaa kuin 2022.

22 tykkäystä

Mahtaako (käytettyijen) autokaupassa vaikuttaa arkipäivien määrä kuukaudessa? Joillain toimialoilla tämä on iso driveri. 2023 joulukuussa oli 18 arkipäivää vs. 20 arkipäivää vuonna 2022. Eli 10 % vähemmän.

Eli olisiko voinut olla edellisen vuoden arkipäivillä jopa lähes 10 % kasvua? ![]()

7 tykkäystä

Tottakait kaupantekopäivien määrällä merkitystä on ja yksi selittävä tekijä suht vaatimattomalle joulukuulle -23. Itse näen pari muutakin marras-joulukuun aikana vaikuttanutta asiaa.

- Ensinnäkin ammattiyhdistysliike on uhannut lakoilla siellä täälä, lisää epävarmuutta tulevaan, opposition käytös on näkynyt kaupankäynnissä. Moni epäilee oman työpaikkansa perään kun työnantajapuoli ottaa asiakseen vastata kovaan kovalla.

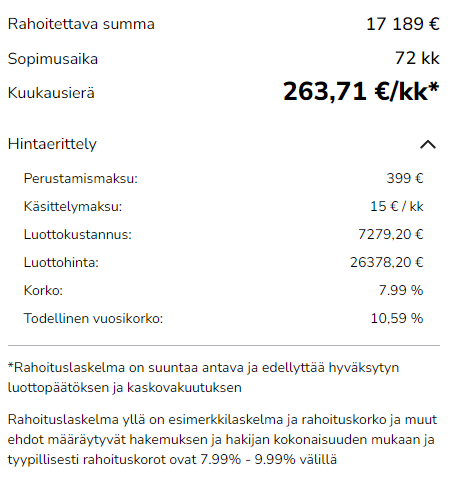

- Toinen juttu on korokojen laskun odottaminen. Itse näkisin, että jos Kamuxilla on suinkin tarjota hiukan edullisempia korkotarjouksia, niin kauppa voisi piristyä. Nythän kahdenkympin auto rahoitus maksaa n. 10% kujn kulut huomioi, tuntuu paljolta…

Toki rahoitusasiasta pystyy toki neuvottella, mutta alaraja 7,99% + kulut on kieltämättä korkea.

4 tykkäystä