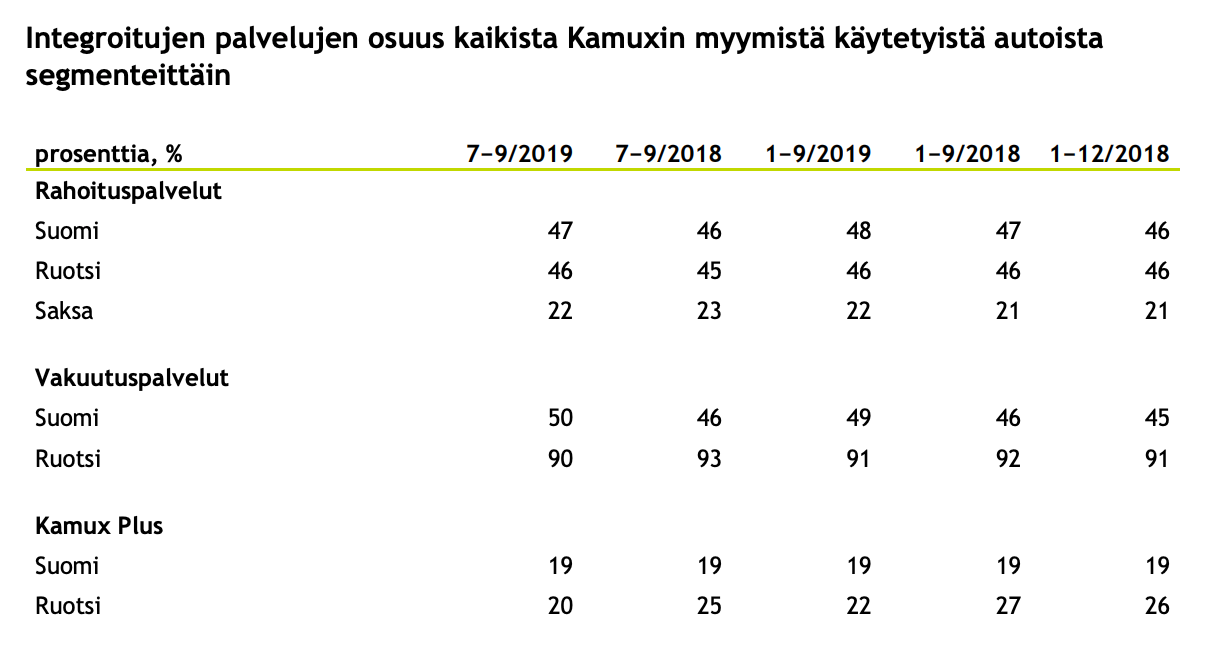

Integroitujen palvelujen osuus myynnistä Saksassa on huomattavasti pienempi kuin Suomessa tai Ruotsissa. Piileekö tässä riski kannattavalle kasvulle Saksassa? Onko Kamuxilla vaikeuksia neuvotella hyviä sopimuksia esim. vakuutusyhtiöiden kanssa Saksassa?

Eiköhän se Intera voittoa ole tehnyt, kun on ollut mukana ties mistä asti ajoilta ennen IPO:a. IPO:ssa kuitenkin on ollut vielä kovempi P/E kuin tällä hetkellä on. Mutuni perusteella viime Q3 kurssinousu perustuu fundamentteihin ja mainitsemasi Q3 hype johtui arvostustason ja fundamenttien epäkorrelaatiosta.

Taitaa päivän kauppasotabileet estävän kurssin luisumisen sinne mistä toivoin saavani lappusia. Oh well. Seuraillaan. Eilen 6.8 nurkilta kalastaneet voivat onnitella itseään

Itselle osui ekasta skaalauserästä jonkin verran 6.80, mutta odottelen kyllä vielä laskua. Tuo kauppasota ei ole vielä maalissa, voi kääntyä vielä päälaelleenkin. Brittien äänestystulos vaikutti Euroopan avaukseen mielestäni ja nyt odotellaan sitten tuota kauppasotauutista.

En ihan ymmärrä, miksi kurssi olisi eilisen jälkeen laskenut lisää ja eiliselle oli selkeä syy. Ilman sitä tuskin oltaisiin tiputtu enää alle 7 ilman fundamenttien muutosta.

Instikat myy vielä 2 miljoonaa lappua ennen vuoden vaihdetta. Ei tällaista auringonlaskun toimialan kioskia kehdata isojen poikien toimesta omistaa tilinpäätöshetkellä. Jokainen voi miettiä missä kurssi on ensi viikolla kun pikavoittoja aletaan tosissaan ottamaan kun vielä saa.

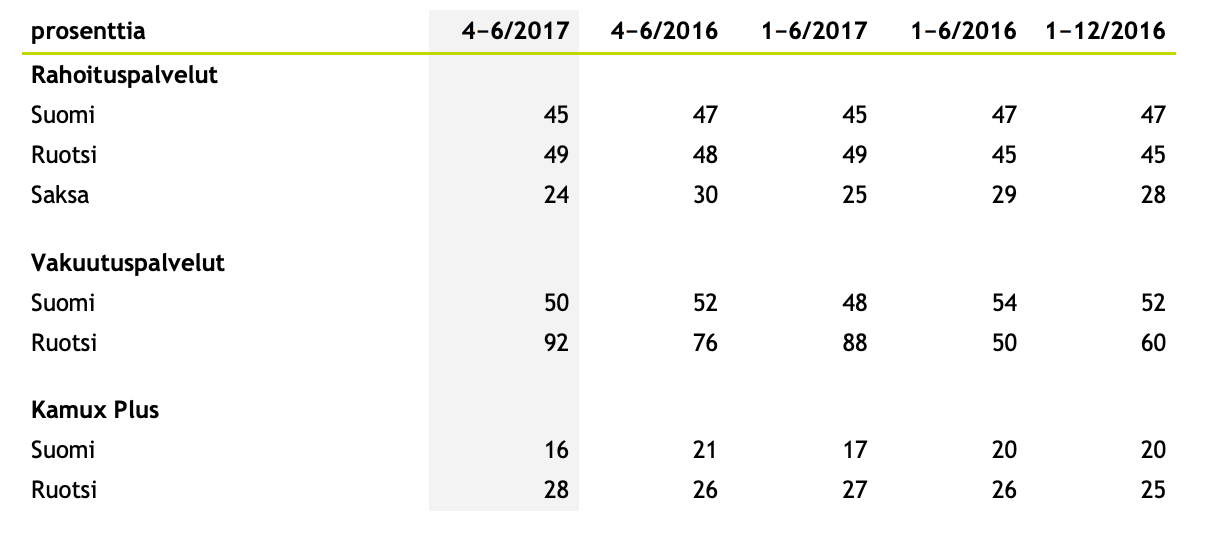

Tää on hyvä, nyt kun näitä Kamuxin rapsoja perjantai-illan kunniaksi selailee niin kieltämättä pistää silmään, että integroitujen palveluiden osuutta % myydyistä autoista ei ole pystytty enää hilaamaan ylös tai ne jopa pakittaa suhteellisesti. Tottakai niiden absoluuttinen määrä kasvaa automyynnin mukana.

Ne on kuitenkin se hyväkatteinen osuus myynnistä. Kamuxhan on enemmän “vakuutus- ja rahoituskauppias” ku “autokauppias” alarivin osalta…

Eikö osata enää myydä vai onko ostajista tullut enemmän tietoisia? Varmaan euromääräisesti jää silti enemmän, mutta trendin jatkuessa alaspäin, onhan se riski. Tätä voisi tiedustella Roastissakin ja varautua absoluuttisen kasvun argumenttiin.

Juurikin näin Ehdottamaani kysymykseen on mielestäni helppo vastaus, mutta toivoisin kuulevani hyvän, mikäli tästä asiasta kysytään. Ei tästä sen enempää, jos talousjohtaja Marko Lehtonen lukee myös tätä ketjua. Joka tapauksessa Kamuxin suurin potentiaali löytyy tällä hetkellä Ruotsin ja Saksan autokaupan (ja sen mukana tuoman integroitujen palvelujen) kehityksessä, joten tästä aiheesta olisi kiva saada enemmänkin mietteitä Kamuxin sisältä.

Niin Saksassa on rahoitusyhtiöitä ja vakuutusyhtiöitä kuin sieniä sateella.

Siellä ei liene vakuutusyhtiötä kenellä markkinaosuus 35% ja haluaa kyykyttää muita isoilla muskeleillaan, kuten Suomessa on.

Sitten matalat rahoituskorot ovat tulleet myös osaksi käytettyjen kauppaa. Kamuxin on päivä päivältä vaikeampaa saada asiakkaan nimeä rahoitussoppariin missä korko on 8%.

Mutta kokonaisuutena Kamux tekee hienoa tulosta, kyse on kuitenkin vain käytetyn auton ostamisesta, pesemisestä ja myymisestä.

Tämä ei ole tähtitiedettä.