Itse en näe käytetyn bensa-auton ostoa ekotekona jos sitä vertaa uuteen sähköautoon.

Hyvä pitää mielessä, että niitä käytettyjä sähköautoja ei tule jos niitä ei joku valmista ja joku toinen uutena osta.

Mutta hienoa kuulla, että tulevat sukupolvet ovat valveutuneita näissäkin asioissa!

OP:n analyyseissä oli liikevaihdot vuodesta 2007 alkaen. Ainakaan Kamuxin liikevaihto ei ole ikinä jäänyt 2007 tarkastelusta alkaen pienemmäksi kuin edelliskaudella. Tosin, pientä liikevaihtoa on helpompi kasvattaa, ja kasvu 2007-2009 oli n. 40% p.a. 19milj → 27milj. → 38milj.

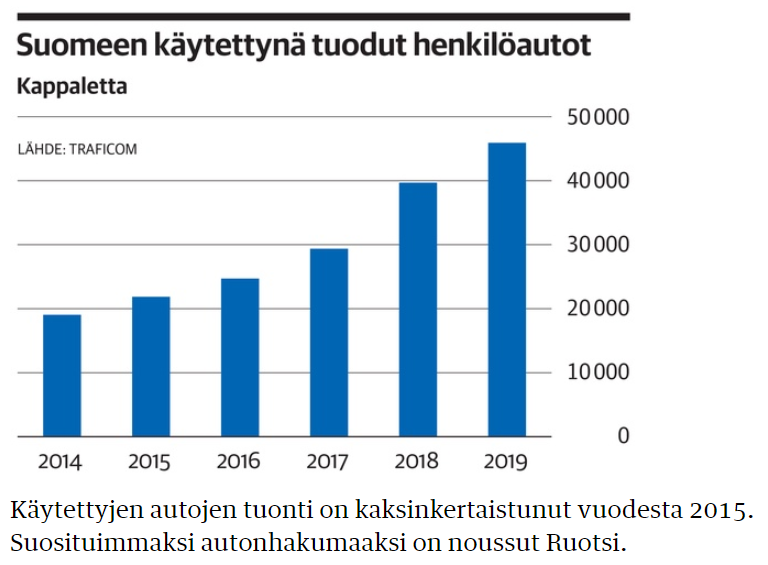

On iso käytetyn tuonti niin iso ALV-menetys Suomelle että uskon siinä veroteknisin keinoin käänne alaspäin 1.1.2021 alkaen.

Eli haetaan nyt autotalliin veroton, ajellaan hiukan tarrakilvillä ja sitte 2021 kilpeen pienemmällä/nolla-autoverolla.

Ihan kohtuu luottavaiset fiilikset q4lle. Myöskään 2020 inderes-ennuste ei mielestäni ainakaan keuli liikaa. Ulkomailta pitäisi olla realistista ainakin 2milj.€ liikevoiton parannus, myöskään vertailu q1 ei ole erityisen vahva.

Toki lusikkaa voi työntää soppaan autovero epävarmuudet, mutta toivon mukaan ei kovin pahasti. Tämä on mielestäni jopa pahempi riski kuin yön yli veroale.

Yksi asia on häirinnyt jonkin verran Kamuxista. Yrityshän ns. johtaa luvuilla ja ERP-järjestelmän pitäisi olla viimeisen päälle. Tulostiedotteet tulevat silti 2kk kvartraalin jälkeen.

Tämä luo mielestäni ongelman myös sisäpiirisäännösten kanssa, koska esimerkiksi viime kesänä sisäpiiri osti vajaa kuukausi q2 jälkeen. Ostot tehtiin kuitenkin sisäpiiri kaupankäyntiaikojen sisällä (30pv hiljainen periodi).

Käytin tätä toki yhtenä bull-indikaattorina tuolloin.

Niin onhan tuossa tietysti aikaa tehdä osakekauppaa tiedolla.

Toki sisäpiiritiedon väärinkäyttö on aina kiellettyä, ei vain hiljaisina aikoina.

Kamuxin pörssitaival ei alkanut kovin kivasti, ehkäpä luottamuksen rakentamista vielä riittää …?

Olen toki samaa mieltä että onhan 2kk pitkä aika kun kuitenkin taloushallinnon reaaliaikaisuus on pitkällä …

Eiköhän tuo ole vain symppausta TYRESin ojan pohjan koluamisesta. Jos kerran rengasbisnes kusee niin tottakai se tarkoittaa että autobisnes kusee ainakin nyt tuon verran

Kamuxia voi saada pienestä alesta tänään mutta en usko että tämä on mikään isompi huolenaihe.

Hetken tätä saa vielä alle 8 eurolla, keväällä tavoitellaan 10 euron rajaa, mikä olisi ehkä p/e 20 luokkaa. Kasvuyhtiölle edelleen melko vähän. Tilinpäätös on epäilijöiden veret seisauttavaa luettavaa. Ja kun moni ei nyt uskalla flunssan takia matkustaa ulkomaille, niin auton päivitys Kamuxin toimittamana koetaan varmaan houkuttelevaksi. Kelpaa sitten kurvailla vaikka Lappiin keväthangille etelän vesikeleistä.

Kamuxin ruotsalainen kilpailija Bilia antoi posarin viime viikolla. Käytettyjen autojen markkina ilmeisesti vetää hyvin ”…for the Car business primarily to sales of used cars”:

”Bilia today communicates that the operational earnings for the fourth quarter 2019 were higher than market expectation. Bilia’s operational earnings for the fourth quarter are expected to amount to around SEK 415 M (around SEK 400 M excluding IFRS 16) compared with SEK 296 M for the fourth quarter 2018. The higher result compared to last year was related to both the Service and the Car business, for the Car business primarily to sales of used cars.”