Näin voi toki tapahtua.

Pystytkö kertomaan miksi näin tapahtuu vai jatkatko nolla-tason argumentointia?

Näin voi toki tapahtua.

Pystytkö kertomaan miksi näin tapahtuu vai jatkatko nolla-tason argumentointia?

On tässä ketjussa kerrottu jo monta kertaa. Kun taloudessa tulee näin suurta epävarmuutta (suurin koskaan sitten 90-luvun laman) niin ensimmäisenä menee säppiin isot hankinnat (matkat, asunnot, autot yms) eli kaikki valinnainen iso kulutus pistetään jäähylle. Jos nykyinen auto toimii eikä ole oikeasti pakottavaa tarvetta vaihtaa niin sitä ei vaihdeta, erityisesti jos on lomautusuhkaa yms.

Ja mitä pidemmälle synkkyys jatkuu niin sitä vähemmän tehdään hankintoja, nyt vielä moni ajattelee tämän olevan parin kuukauden juttu, jos sama tilanne toukokuussa niin alkaa loputkin tajuamaan että nyt on tosi kyseessä.

Uudet autot ottaa osumaa enemmän mutta vaihtoautot myös ja pelkästään myyntimäärät ei tipu vaan myös katteet per auto, ne jotka autoa vaihtaa ovat entistä hintatietoisempia ja valitsevat vähän halvempia.

Luin vielä uudestaan jutun ja olet oikeassa. Ei puhuta pelkästään uusien autojen myynnistä, mutta pääosin mielestäni käsittelee sitä.

Eiköhän uusien kaupan hiipuminen näy ihan yhtä nopeasti autokaupoille, kuin vaihtoautokaupankin. Jos uusia kauppoja ei tule, niin siihen ei vaikuta toimitusajat.

Lähinnä tarkoitin uusien autojen kaupan kohdalla, että vaikka nimi on paperissa voi toimitukseen (ja rahan siirtymiseen autokaupalle) kulua vielä kuukausia. Eli nyt kerättävä liikevaihto ja kate on tavallaan tehty kuukausia sitten.

Toimitukseen tulevien uusien autojen myötä käytettyjen varastot voivat kasvaa, mihin jutussa viitattiinkin. Kuluttajallehan se voi tietää hieman edullisempia hintoja joksikin aikaa…

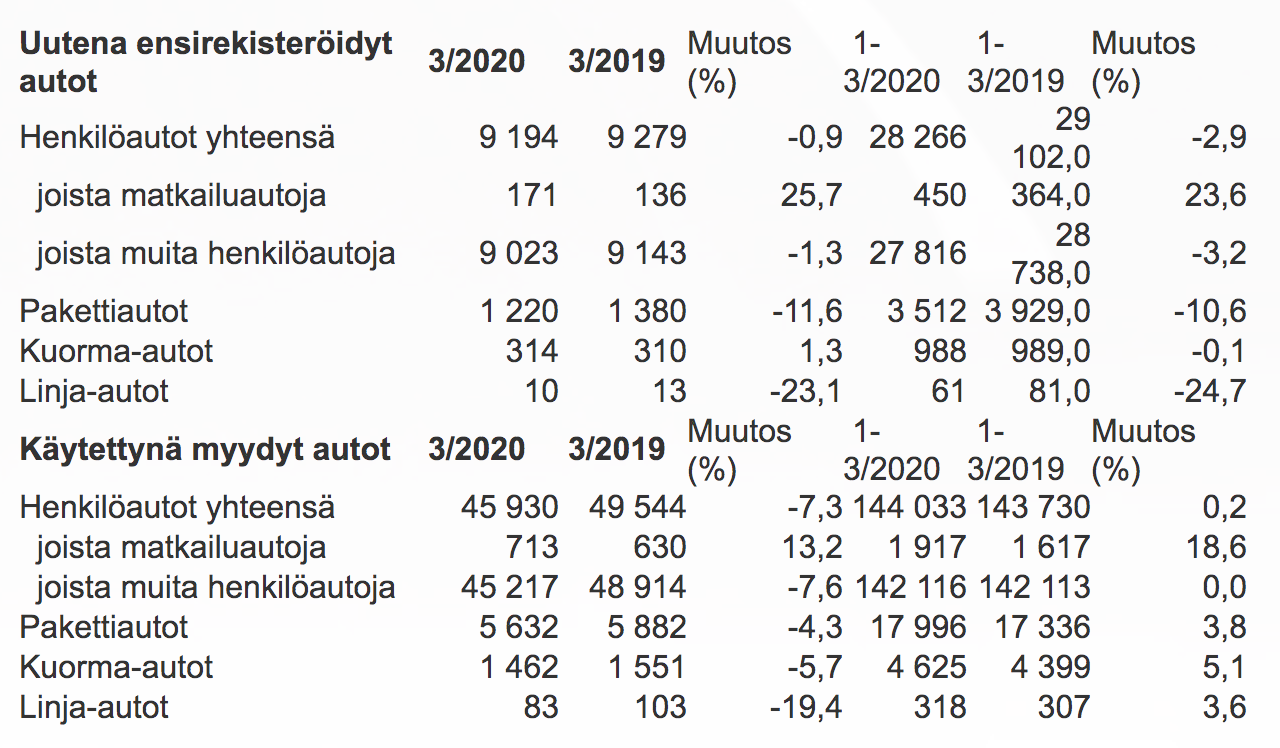

@OldFeki :n ajatuksen tueksi uusien ja käytettyjen rekisteröintimäärät Suomessa maaliskuulta. Itseasiassa sekä uusien että käytettyjen kaupan vähentyminen näyttää hämmästyttävän pieneltä. Oldfekin ajatus tuntuu loogiselta uusien kaupassa. -7,3% käytettyjen kaupassa on maltillisempi kuin foorumin kommenttien perusteella voisi olettaa. 2Q kuukaudet taitavat näyttää todellisen dipin.

Jep, kirjoittamasi on varmasti totta ja olen ketjun kirjoittelua seurannut.

2€ targettihuuteluiden kanssa haluaisin kuitenkin jonkinlaisia johtopäätöksiä siitä, miten heikentynyt kysyntä vaikuttaa nimenomaan Kamuxiin ja mitä 2€ tavoitehintaan on hinnoiteltuna sisään.

Tähän mennessä nämä huutelut ovat kaikki olleet yleisellä tasoa ilman mitään syvällisempää. Omassa ajatusmaailmassa ne ovat menneet samaan mutuilukategoriaan, kuten heitot “ruoakyhtiö x on hyvä sijoitus koska kaikkien täytyy syödä ruokaa”.

Kamuxin oikaistu osakekohtainen tulos on viimeisen kahden vuoden keskiarvona 0,46€. Kahden euron hinnalla ja tuolla E komponentilla p/e on luokkaa 4,5.

Hinnoitellaanko kahden euron targettiin;

a) lyhyellä aikavälillä täyttä katastrofia, josta Kamux ei selviä ilman pitkäaikaiseksi jääviä ongelmia

b) pitkällä aikavälillä pysyvästi laskevaa kysynnän tasoa kuluttajaluottamuksen heikennyttyä → tulos jää pysyvästi matalemmalle tasolle

c) miljoona muuta asiaa; saisiko avausta mitä

Yhteenvetona: kaipailen edelleen kunnon argumentteja matalille tavoitehinnoille.

edit: tämä nyt tuli vastauksena sinulle @Seinakadun_Keisari, vaikket ole tainnut 2€ targettia heittääkkään. Eli en lähtökohtaisesti kaipaa sinulta näitä argumentteja, mutta jos pystyt niitä tarjoamaan niin otan mielleläni vastaan.

Hyvää tilastodataa. ![]()

Koronatilanne Suomessa lähti eskaloitumaan vasta maaliskuun puolessavälissä, joten käytettyjen melko pieni rekisteröintien lasku maaliskuulta taitaa valitettavasti vielä jyrketä huomattavasti.

En usko 2€ hintoihin itse mutta en pitäisi mahdottomana ajatuksena 3.xx hintoja JOS kriisi pitkittyy. Maaliskuu oli huono, huhtikuu tulee olemaan karmea (jos liikevaihto ei sukella yli 50% huhtikuussa niin se olisi jo positiivista), toukokuu on vielä täysin auki mutta tämä hetken mutu-arvio on että ollaan ehkä jossain huhtikuun tasoilla.

Jos kriisi venyy isosti kesäkuukausille niin sitten alkaa jo hapettamaan pahasti.

Itse myin pois Kamuxit alkuviikosta, palaan varmasti omistajaksi jos valutaan lähemmäs 4:ää, 3.xx hinnoilla sitten isot paukut kehiin.

Kamux saattaa rysähtää tappiolle tänä vuonna, vaikka q1 alkupuoli olikin melko normaali. Jos olisi oikein positiivinen, niin 0,08-0,12€ tulosta voisi yrittää perustella, mutta vanhoista tuloksista lasketut PE luvut voi heittää suoraan roskikseen. Jos menisi edes 0,10€ tulos, niin alle 2€ ei nyt olisi suuri ihme.

Perusteletko 2€ tavoitehinnan yhden vuoden heikolla tuloksella vai oletatko tuon 0,10€ tasoisen tuloksen olevan uusi normaalitaso myös jatkoon?

Suomella kesti 10 vuotta toipua finanssikriisistä, joten jos oletetaan, että tästä huomattavasti pahemmasta kriisistä toivutaan vaikka 8:ssa vuodessa, niin Kamuxin 2024 tulos voisi olla jopa 0,25€. Itse pitäisin tätä realistisen positiivisena skenaariona, mutta lopputulos siis voi olla huonompikin.

Ja mihin tämä 0,25e perustuu?

Joko liiketoiminta heikkenee tästä eteenpäin pysyvästi ja yhtiön normaali 5v aikajänteen eps jää 0,15 euroon + normaalitalous talouskasvu, eikä koskaan palaa takaisin “normaaliksi”. Tai, armottomat paniikkimyynnit markkinoilla. Näillä varmasti päästään 2 euroon.

Miten todennäköisiä ovat? Jos etenkin tuon normaalin eps tason tippuminen kolmasosaan nykyhetkestä olisi realistinen, niin funtisisin position myymistä.

Ps. Tuohon 10v finassikriisistä toipumiseen. Kamux 30kertaisti liikevaihtonsa tuona aikana.

Miksi osakekohtainen tulos/liiketoiminta tulisi pitkällä aikavälillä laskemaan? Jos nyt käytettyjen hinnat laskis vaikka 20%, niin eikö silloin myytäs nykyinen varasto tuon verran halvemmalla pois ja alettas ostamaan yhtä paljon halvemmalla sisään?

Tämän seurauksena yksi kvartaali olisi tappiollinen, mutta seuraavalla kvartaalilla tilanne olisi normaali, mutta autojen hinnat alempana. Se että autojen hinnat tippus vaikka 50%, niin ei poista jatkossa katetta kaupasta ,vaan varasto kirjataan alempaan arvoon, tappio on kertaluontoinen varaston arvon lasku ja homma jatkuu alemmilla hinnoilla.

Jos käytettyjen autojen markkina nopeasti laskee, niin se on myös hetkellinen vaikutus Kamuxiin, mutta ei missään ole määritelty että Kamux ei voi enää kasvaa, tai se tulisi olemaan pysyvästi pienempi firma koska markkina on pienentynyt.

Kamuxin markkinaosuus Suomessa on tällähetkellä ~8%. Jos markkina putoaa puoleen nykyisestä niin markkinaosuus on 16%. Mikä sitä estäisi kasvattamasta markkinaosuutta vaikka 25%:iin jos on finanssikriisin jälkeisenä vuosikymmenenä 30 kertaistanut liikevaihdon, pääasiassa muiden markkinaosuutta haalimalla?

Putoaa kyllä kaikilla saman puolet. Tuo tuplaantuminen vaatisi että Kamuxin myynti ei putoaisi ollenkaan. Kyllä laskevassa markkinassakin voi osuutta vallata, mutta ei sentään automaattisesti tule.

Totta on että putoaa kaikilla, eikä kasvu tule itsestään samalle tasolle tai yli, mutta mikään ei estä edelleen kasvamasta vaikka markkina välillä putoaa. Mielestäni kysymyksessä on kilpailukyky muihin toimijoihin nähden. Kuinka moni autoliike pystyy jatkamaan siinä tilanteessa, että nykyisen varaston arvo putoaa vaikka 20%.

Vaikuttaa järkevältä, ennen kuin katsoo uusien autojen muutosta ylempänä (vain -0,9%). Tämä kertoo kahdesta mahdollisesta vaihtoehdosta: joko (a) koronavaikutukset eivät vielä ehtineet näihin tilastoihin, tai (b) vaikutukset näkyvät ennemminkin/aiemmin käytetyissä autoissa. Todennäköisesti siis a.

En itse kuulu kahden euron huutelijoihin, mutta oma tavoitehinta Kamuxille on tämän hetken tiedoilla n. 3-4 euron haarukassa. Tämä perustuu pitkälti siihen, miten Suomessa torjutaan koronaa ja miten kauan se tulee kestämään.

Kuten ylempänä on todettu, kysyntä tulee sakkaamaan pahasti (jos ei sitä vielä tee) ja tulos kärsii. Lisäksi firman tasearvo laskee reilusti autojen arvon mukana. Tällä hetkellä näkisin, että kurssiin on hinnoiteltu parin kuukauden rajoitukset ja yksi “välivuosi”, eli n. 20-30%:n myynnin laskut ja puolikas tulos tältä vuodelta. Tämän jälkeen palattaisiin samalle tasolle, jossa piti tänä vuonna olla.

Ensi vuoden tulos on kuitenkin vielä arvoitus, ja riippuu pitkälti siitä, kestävätkö yt:t, lomautukset ja muut rajoitukset 2kk, 3kk vai 6+kk. Suomen strategia koronan suhteen vaikuttaa melko tehokkaalta, mutta samalla pitkäkestoiselta, mikä ei ole hyvä asia ei-välttämättömyystuotteiden myyjille. Uskon itse vähintään loppukesälle kestäviin rajoitustoimenpiteisiin, minkä jälkeen katsotaan uusiutuuko aalto tai mutatoituuko virus. Vaikkei näin tapahtuisikaan heti, niin riskit näistä pitää jatkossa hinnoitella kaikkiin firmoihin. Se itsessään tulee syömään Kamuxin arvostusta.

Mä olen aina kuulunut Kamuxia vastaan oleviin, sijoitustoiminnassa tulee oman edun vuoksi jossei muutoin olla täysin objektiivinen. Hienoa herätystä molemmille puolille joltain, kiitos ja anteeksi. Sekä vastaan kommentit kahdesta eurosta että “Kamux kasvaa koska pienet kuihtuu” ovat melko nollavoittoisia ja negatiivisia keskustelun suhteen.

Kamuxilla on hyvä strategia, hyvä johto ja selvä markkinarako. Tätä ei pitkällä kiistetä. Varsinaista vallihautaa siitä ei saa kirveelläkään mutta ainakaan aktiiviselle sijoittajalle tämä ei kummempi ongelma ole.

Mitä tulee hienoon dataan ylempänä, voidaan todeta ja tätä tukee myös webcast helmikuun lopusta että vuoden alku oli loistava. Sen sijaan maaliskuu ja sen loppupuoli on vaikeita erotella. Kuten loppupeleissä tammi ja helmikuukin; joko em. meni järisyttävän hyvin ja maaliskuun puolesta välistä harakoille tai kompensoidummin. Mihin kysyntä asettuu huhtikuussa ja jatkossa lyhyellä tähtäimellä on nykyinen ns. lyhyen välin pysyvä tila.

Em. pohjaten jokaisen oma riskitaso määrittää sen miten sijoituskohteista ajattelee. Turvamarginaalin suuruus määrittelee, myöskin se miten koronaviruksen uskoo laantuvan ja talouden elpyvän tämän jälkeen.

Omalta kohdaltani homman tekee mahdottomaksi sen, että katsoessa pitkää tähtäintä ja keskipitkää, on täysin mahdotonta sanoa juupas- katsomon argumenteille että paljonko Kamuxin markkinaosuuden ottaminen ja kasvu kompensoisi seuraavassa uudessa normaalitilanteessa laskevaa taantumakulutusta. Sekä myös sitä, että julkisten kulkuvälineiden käyttäminen tullee vähenemään (lyhyellä aikavälillä) ja käytettyjen autojen kauppa lisääntymään uusien kustannuksella dramaattisesti taantuman takia. Toisaalta em. ei ole validi, koska työttömyys ja taantuma tekee köyhyyttä eikä ihmisillä ole esim. Suomessa varaa ostaa saati todellakaan varaa tai järkeä pitää autoa. Tämä on myös megatrendi muiden joukossa (ilmasto jne.).

Mitä tulee ennusteisiin, niissä on omat estimaattinsa mutta Kamuxin kanssa tällä hetkellä laskurin käyttäminen on kuin apinan tikan heittoa. Esim. Inderesin ennusteet ovat kovasti korkean näköiset eikä tarjoa nykyhinnalla mitään turvamarginaalia.

Oleellista olisi tietää myynnin suhteellisen taso sinnepäin, kulujen taso niinikään ja lisäpalvelujen osuus nykymyynnistä. Tällähän hetkellä Kamux ei ole mitenkään sopeuttanut toimintaansa.

Täytyy muistaa, että jos autojen hinnat tippuu esim tuon 20%, kate/auto tippuu käsikädessä ja siten myös eps.

Hyvä huomatus. Eli vaikka kateprosentti säilyy samana niin viivan alle jäävä voittosumma on pienempi, samoin kuin liikevaihto. Ja korjaan myös sen, että näkemykseni mukaan:

A Liikevaihto laskee myyntimäärien laskun myötä.

B JOS autojen hinnat tulee alaspäin niin liikevaihto laskee lisää. Liiketulos laskee tämän myötä+kertaluonteisesti enemmän varastosta johtuen.

Näidenkin jälkeen on mahdollista tehdä voitollista liiketoimintaa ja kasvattaa bisnestä.

Tuo markkinan lasku koettelee kyllä jokaista toimijaa, mutta en usko että kaikkia toimijoita se koettelee juuri samalla lailla ja luultavasti osa toimijoista lopettaa hyvin pian kun liikevaihto laskee 20%. Joillain autokaupoilla on ollut jo Yt:t ja ovat ilmoittaneet harkitsevansa joidenkin liikkeiden sulkua. Tämähän taas parantaa jäljelle jäävien tilannetta.

Sitten, tuo autojen arvon pudotus on aika mielenkiintoinen nähdä mitä käy. Käsittääkseni arvon pudotus on suhteellista aina uusien autojen myyntihintaan/määrään. Nyt jos uusia autoja ei edes valmisteta niin miten käytettyjen hinnan käy?

Ja vielä, saisko Kamuxin myyntimäärien seuraajalta tietoa Kamuxin varaston arvosta.

Sitä ois mielenkiintonen seurata, koska varasto ei ole pienentynyt vielä sadoilla autoilla mutta on mahdollisesti vaihtunut koko ajan halvempiin.