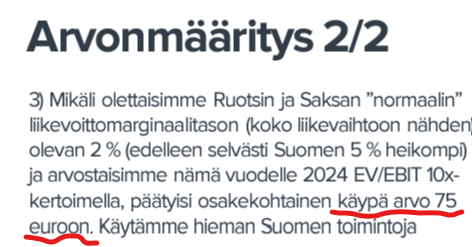

@Rauli_Juva uuden raportin kolmannen skenaarion osakekohtaisesta käyvästä arvosta on tainut pilkku unohtua pois? ![]()

29 tykkäystä

@Rauli_Juva uuden raportin kolmannen skenaarion osakekohtaisesta käyvästä arvosta on tainut pilkku unohtua pois? ![]()