Ei kai siinä muuta kuin “Kamux Scoot” kokeiluhanke pystyyn Kampin kauppakeskukseen, Triplaan ja Rediin. Myyntiin käytettyjä sähköpyöriä ja scootteja. En pistäisi pahakseni ja saattaisin hommata vaikka vehkeen sieltä itsekin.

4 tykkäystä

Hyvä kommentti… Heti tuli ajatus siitä että kulkuneuvojen kirjon ja palvelumallien kasvaessa, myös kulkuvälineiden elinkaaren aikana tapahtuvien transaktioiden määrä räjähtää kasvuun. Kaupunkikäytössä olevan sähköscootin, sähköpyörien, vesipelien, yms jälkimarkkinat ovat isot ja joka kerta kun väline vaihtaa omistajaa, generoi se johonkin päin myyntihinnan verran liikevaihtoa.

Jossain taisi olla laskelmiakin siitä että paljonko auto generoi jälkimarkkinaan liikevaihtoa kun se myydään X kertaa käytettynä ja kauppahinta laskee vaikka 15% per transaktio…

Tästä olisikin kiinnostavaa kuulla vähän näkemystä Kamuxin johdolta…

4 tykkäystä

Lööppi suosittaa ostamaan ![]() Muuri.

Muuri.

32 tykkäystä

Jos scoot maksaa uutena vaikka 300-1000e, ja käytettynä 50-70% tästä, niin kamuxin olisi varmaan vaikea saada tuosta 150-700e loppuhinnasta kauheasti rahaa omaan taskuun. Autoa ostettaessa toimistomaksukin on jo 129e, rahoituksen allekirjoitusmaksu luultavasti saman verran.

Olettaen että erilaisia taksipalveluita käytetään enemmän tulevaisuudessa, Kalliokoski taitaa olla maininnut että kamuxille tärkeää on autoilla (tai heidän välittämillään kulkuneuvoilla) ajetut kilometrit jne… eikä niinkään se että omistaako kuluttaja, taxi helsinki vai uber-kuski sen auton. Itse en ole oikein ikinä ymmärtänyt tätä: yksi taksi autoilija voi täyttää 50 kaupunkilaisen autoilutarpeen, mutta joutuu vaihtamaan autoa 5 kertaa useammin kuin kuluttaja keskimäärin. Eli 50 kaupunkilaista vaihtaisi kerran viidessävuodessa autoa, eli 10 autoa / vuosi, tai vaihtoehtoisesti yksi taksikuski vaihtaa autoa kerran vuosittain, 1 auto / vuosi.

Oletin vain että pääsääntöisesti ei käytetä autoa, vaan se on vain puolipakollinen paha, jolla tehdään kerran-kaksi viikossa isompi kauppareissu tai ajetaan kavereita/sukulaisia tapaamaan. Jos taas ajaa päivittäin töihin ja takaisin, ja sitten vielä lastenharrastukset kuutena päivänä viikossa, ei sillä varmasti ole niin paljon väliä kenen taseessa se auto on kamuxin näkökulmasta.

7 tykkäystä

Tuossa on se olettama, että ajetut kilometrit laskevat ja/tai että yksittäiset henkilöt vaihtavat autoa alhaisempien ajokilometrien kohdalla. Jos taas oletetaan, että ajokilometrit pysyy samana, niin ei ole mitään väliä kuka siellä kuskin paikalla on.

3 tykkäystä

Kamux näyttää kääntyneen nousuun tuosta 14,5€:n tukitasosta. Aivan ei valuttu tuonne MA100selle saakka, jossa itselläni oli tarkoitus isommin tankkailla takaisin, mutta onneksi pienet lisäilyt otin jo tuosta EMA50seltä. Viikkotasolla käytiin nätisti viime viikolla koskemassa MA20stä, joka on hyvin myötäillyt nousutrendiä. Vielä on tosin mahdollista, että daily MA20 vastustaa ylöspäin mentäessä ja tuonne MA100sellekin saakka päädytään.

Omasta mielestäni kurssi ei tällä hetkellä ennakoi hyvää Q2-tulosta ja Saksan avautumista, joten itse etsiskelen lähinnä optimaalisia tankkauspaikkoja kasvatella positiota ylipainoon nykyisestä neutraalista.

97 tykkäystä

Saksassa taas liikkeet avoinna!

https://www.kamux.de/news/wiedereroeffnung-des-showrooms-hamburg-nedderfeld-am-2252021

Varastoa tänään 624 autoa, ei mitään ihmeellistä sen suhteen.

Toki olisi komeampaa jos oli tays kilo eli 1000kpl.

Saksassa Kamux-autokauppa tekee muuten pitkää päivää:!

Wir sind für Euch da!

Montag - Freitag: 09:00 - 19:00 | Samstag: 09:00 - 16:00

83 tykkäystä

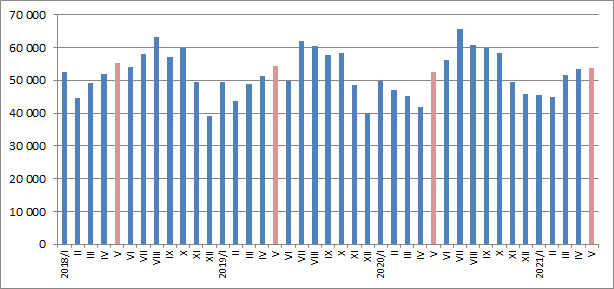

Ruotsista viimein päivitetty käytettyjen luvut.

Erittäin kova myynti. Tosin “ej via bilhandeln” (~yksityishenkilöt) on kasvanut paljon.

Övrig bilhandeln (Kamux etc.) menettänyt osuutta huhtikuussa mutta silti Y/Y tosi iso kasvu.

Tilastointijakson 3. korkein kuukausi ja rullaava kk-myynti enkkatasolla.

…ensin väärään ketjuun. nyt tänne oikeaan.

42 tykkäystä

Avidly oli järkännyt Markkinointi Palveluna webinaarin, jossa vieraan oli Avidlyn asiakaskumppani Saka, joka kertoo markkinoinnin olevan aivan keskeinen osa yhtiön liiketoimintaa. Vieraana tj Harri Poukkula ja talousjohtaja Sami Mäentausta. Avidlyn ja Sakan kanssakäyminen on kuulemma jopa päivittäistä aktiivista toimintaa.

Eli Saka on ulkoistanut markkinoinnin Avidlyn ammattilaisille ja Saka keskittyy siihen mitä osaavat parhaiten.

Vaikuttaa siltä, että Avidly on hoitanut hommansa kyllä hyvin, ja sillä on varmasti ollut merkittäväkin vaikutus bränditunnettuuden lisäksi sellaisen luotettavuuden mielikuvan luomiselle asiakaskuntaan, mikä autokaupassa on tärkeää. Sakan perustelut ulkoistukselle oli aika loogiset. Vaikea olla jatkuvasti erikoisosaamisen (markkinoinnin) huipulla koko ajan muuttuvassa markkinassa, vaatii osaamista, sen ylläpitämistä, oikean organisaation rakentamista sen ympärille, uudet kanavat ja muuttuvat teknologiat, yms.

Hauska fakta: Sakan brändikampanjoissa ei ole näytetty yhtään autoa neljän vuoden aikana. Tämä oli referenssinä rohkeille päätöksille ja halulle tehdä uudella tavalla asioita.

Kansainvälistyminen mainittiin pariin otteseen, “mitä halutaan olla Suomessa ja mitä kansainvälisesti”. Muutama niukka sana markkinoista mitä tuli oli kuin Kalliokosken nauhurista:" iso markkina, myydään sitä mitä asiakkaat haluavat, ei ole meille väliä onko diesel, bensa, sähkö vai kaasu."

Koronakuopassa lisäsivät paikkuja markkinointiin kun näkivät paikan lisätä markkinaosuutta ja nähtiin sekä varmistettiin että myynti veti.

28 tykkäystä

Saksassa käytettyjen kauppa erittäin laajalle hajaantunut ja hyvin konservatiivinen, voisi olla hyvinkin mahdollista nousta esiin “tuoreena” vaihtoehtona Horstien ja Omarien rinnalle, webbipuoli skaalautuu erittäin helposti ja jos paukkuja pistetään kunnolla niin samat hyödyt kuin Suomessa eli voit valita paljon laajemmasta valikoimasta ja auto tuodaan ovelle.

Kysyisin näin päin että miksi ei voisi menestyä kuten Suomessa jos vaan laitetaan kunnolla paukkuja?

41 tykkäystä

Samaa mieltä Keisarin kanssa, että saksa näyttää ihan valoisalta, ja ennemmin pitää miettiä miksei siellä voisi lyödä läpi.

Aiemmin kun kamuxilla oli vielä varsin matalat kertoimet, oli yleinen mielipide että kertoimet karkaavat siinä vaiheessa kun saksa saadaan kannattavaksi. Nyt kertoimet ovat kuitenkin jo nousseet rajusti, joten mitään räjähdysmäistä vaikutusta saksan kannattavuudella tuskin enään on(?), ainakaan kertoimiin.

Suurimpana ongelmana varsinkin ruotsissa näkisin ettei ympäristö taida olla integroiduille palveluille yhtä suotuisa kuin suomessa ja suomen joku 7% EBIT marginaali tulee jäämään haaveeksi. Toivottavasti saksassa päästäisiin vähän lähemmäs tätä, siellä myydään vissiin jotain takuu-himmeleitä rahoituksien kylkeenkin jne. ja muutenkin näyttää että kamuxkin saa omansa noista tuotteista, toisin kuin ruotsissa, vaikka penetraatio ja liikevaihto ovatkin verrattain alhaisia vielä.

9 tykkäystä

Liiketoiminta Saksassa on kasvanut jatkuvasti, jopa yli koronarajoituksien jotka ovat olleet Saksassa erityisen ankarat. Yhden kvarttaalin tulos oli Saksassa jo positiivinen, mikä on hyvä merkki. Saksan markkina on pirstaleinen, useampi toimija mahtuu paikalle, eli Kamuxin ei tarvitse ylivoimaisesti voittaa ketään pärjätääkseen (vaikken näe fundamentaalista syytä miksi Kamuxista ei voisi tulla suurinta toimijaa). 1% Saksan markkinasta on jo todella suuri voitto. Uusia kauppoja tullaan avaamaan, strategian mukaisesti.

1 tykkäys

Kamuxin tapauksessa kaikkiin tämänkaltaisiin kysymyksiin on aina helppo vastaus: track record. Kasvukäyrä kaikilla markkinoilla, joilla Kamux toimii on vakuuttava. Suomessa ollaan jo tosi pitkällä, Ruotsikin vähän pidemmällä, mutta kyllä Saksakin hyvällä trackillä on ja markkinan koko on tietysti aivan valtava.

Tässä Kamuxin Saksassa myymät autot viimeiseltä viideltä vuodelta (taisi markkinaentry olla tuolloin 2016):

Viime vuonnakin myytyjen autojen määrä kasvoi siis 26%, vaikka kyseessä oli koronavuosi ja kaupat pitkiä aikoja kiinni. Tänä vuonna uskon että päästään jo paljon kovempiin kasvuprosentteihin ja ensi vuodesta alkaen on sitten pedaali pohjassa.

64 tykkäystä

Tasta hyva esimerkki. Eras brittilainen hedge fundi otti askettain yhteytta ja halusi jutella Kamuxista. Heidan minimi keskimaarainen vaihdettu paivittainen arvo (average daily value traded) johon voi sijoittaa on noin USD 3 miljoonaa. No, Kamuxissa ollaan suunnilleen tassa (luvut euroina).

93 tykkäystä

Ylellä juttua käytetyistä sähköautoista ja Kamuxin porukkaakin haastateltu: Kysyntä kasvaa käytettyjen sähköautojen markkinoilla, mutta tarjonnassa on aukkoja – autoalan mukaan lähivuosina autoista voi tulla jopa pulaa

13 tykkäystä

Myytyjen käytettyjen autojen tilasto julkaistiin suunnitellusti tänään.

https://www.aut.fi/tilastot/kaytettyjen_autojen_kauppa

Myytyjen autojen kappalemäärä kasvoi 3% edellisvuodesta.

Tähän asti julkaistujen lukujen valossa ja omien laskelmien/arvioiden mukaan 2021 Q2 kvartaalin aikana Kamux tulisi myymään historian suurimman määrän autoja. ![]()

92 tykkäystä

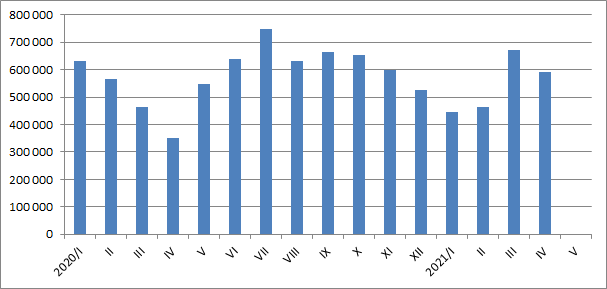

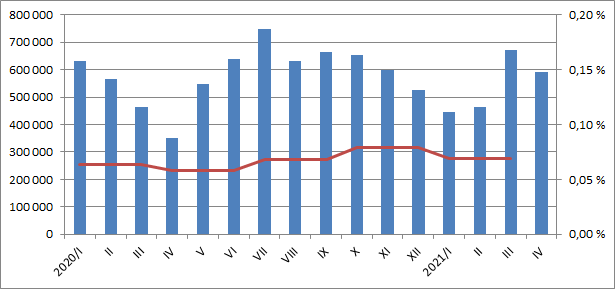

Ohessa vielä Saksan käytettyjen autojen myyntitilastoa. Tilastosta näkyy selkeästi Saksan sulkutilan vaikutus autokauppaan alkuvuonna. Huhtikuun 2021 myyntimäärä onkin jo merkittävästi nousut vuoden takaisesta (+68%) Toukokuun lukuja odotellessa ![]()

Edit lisäyksenä karkea Kamuxin markkinaosuus Saksassa.

Hyvin hyvin pienellä markkinaosuudella mennään vielä, potenttiaalia on.

45 tykkäystä

Inderes aamukatsaus 2.6.2021

6 tykkäystä

Mistä löysit Saksan datat? Olisiko linkkiä? ![]()

1 tykkäys