Niin ainakaan yhtiö ei itse indikoinut mitään kannattavuustason pidemmän aikavälin heikkenemistä suhteessa tavoitetasoon ja ohjeistus tälle vuodelle pidettiin ennallaan ainakin vielä tässä vaiheessa.

Kuten yllä on hyvin muistuteltu Kamuxin uudessa strategiassa fokus strategiakaudella on kasvussa ja liikevaihdon tuplauksessa - annettujen tietojen (spekulaatiot ovat sitten eri asia) valossa olisi ainakin minun mielestä yllättävää mikäli yhden kvartaalin kannattavuushaasteiden perusteella lähdettäisiin pitkän ajan ennusteita jotenkin isossa mittakaassa skaalaamaan alaspäin. Toki HB ja Danske joutuvat omia osarietukenoisia ennusteitaan laskeskelemaan uudelleen, mutta muuten ennakoisin kyllä esimerkiksi Inderesin targetin pysyvän koko lailla ennallaan.

Höpöpuheita. Markkinaosuus saksassa on pyöristysvirheen luokkaa, Ruotsissa on vasta marginaalisesti kartalla. Se että koko markkinalla on tiukkaa ostettavan tavaran suhteen koska uusien valmistuksessa on kipuja on väliaikainen ongelma eikä kaada bisnesmallia mihinkään suuntaan. Se että pari kvartaalia vähän katteet kärsivät samalla kun kokonaismäärät kasvavat kohisten ei oikeasti merkkaa mitään pitkässä juoksussa.

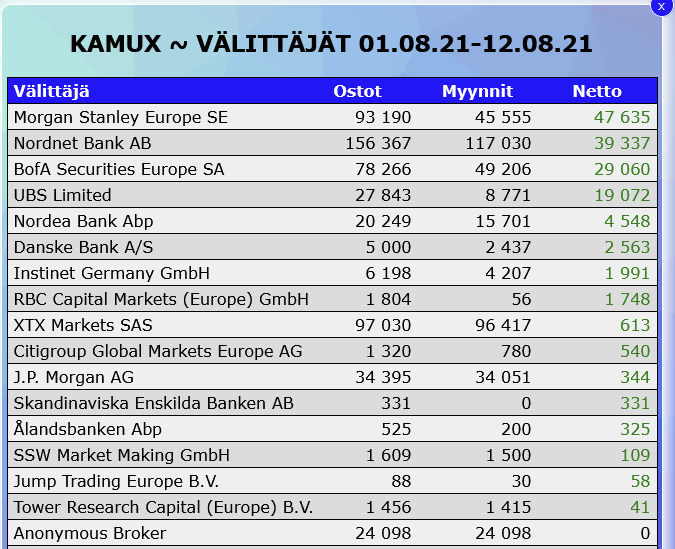

Piensijoittajat ovat tänään Kamuxin kimpussa. Nettona 1% osakekannasta siirtynyt tänään ulkkareilta Nordnet, OP ja Nordeaan.

Kumpihan loppuu ensin: tuulipukujen viikkorahat vai ulkkareiden laput.

Aiemminhan ollaan täällä todettu, että ulkomaiset sijoittajat lisänneet kiinnostustaan Kamuxiin ja se on nähty positiivisena signaalina. Nyt ainakin iso osa ulkomaisista omistuksista lähtenyt ulkoilutukseen.

Onko kellään näkyvyyttä paljonko osakkeista ylipäätään oli ulkkareilla?

En näe että tällä on mitään tekemistä näiden edellämainittujen asioiden kanssa, suurempi rooli on sillä on ihmisillä on huolta omasta toimeentulosta ja ei välttämättömien hyödykkeiden kuten uuden auton ostoa on sirretty.

Eihän tämä ole mitään nollasummapeliä, ei asiakas ole samalla pelikentällä kuin kilpailevat autoliikkeet ja kyllä niistäkin jokaine haluaa lähtökohtaisesti pitää kiinni omista katteistaan. Kamuxin kohdalla katteita rassaa tällä kvartaalilla uusi strategia jossa niistä ollaan tietoisesti tingitty ja lisänä Saksan sekoilut ja kuluvaraus.

Markkinaosuus Euroopassa edelleen prosentin paikkeilla, ei Kamux ole mikään norsu posliinikaupassa vaan edelleen todella pieni toimija koko maanosan autokaupassa.

Muistutuksen vielä edelleen Kamuxin markkinaosuudet nykyisissä toimintamaissa.

Kamuxilla on jonkinlaista yhteistyötä uusien autojen myyjien kanssa ja niille tulevat vaihtoautot ovat jo ennestään yksi hankintakanava josta Kamux hankkii käytettyjä autoja myytäväksi.

Seinä on vielä todella kaukana vielä Kamuxin kohdalla mikäli visiona on olla Euroopan suurin autokauppa ja miksi ei olisi? Kasvua taas hirveitä prosentteja vaikka kannattavuus nyt kärsi, mutta strategia etenee.

Ymmärtävätköhän kaikki ulkkarit, että Q2:lle tuli kertaluonteinen varaus. Onhan tässä hieman ylireagoinnin makua, mutta toki jos ulkomaalaisia omistajia on hypännyt aivan viime aikoina osakkeen kyytiin, niin voi olla että luottoa osakkeeseen ei ehtinyt syntyä.

Tässä perspektiiviä elokuun alusta eiliseen. Eli ovat tainneet myös frontata osaria ja nyt säädetään taas toiseen suuntaan.

edit: Tiedä vaikka olisi ihan botti/algoritmien automatiikkaa. Osarissa raju tiputus, joten varmuudeksi höylätään vähän jne. Samalla tavalla ne sitten taas hiipii ostolaidalle kun haistavat jonkun osakkeen momentumin olevan ylös.

Kun mietitään Kamuxin haasteita niin ne on edelleen vaihto-omaisuuden kierrossa, kannattavuudessa ja markkinoinnissa, jotka kilpailijat tekevät nykyisellään paremmin. Minusta tämä uusi strategia vastaa hyvin näihin haasteisiin, tosin markkinoinnissa haluaisin, että keskityttäisiin imagon luomiseen markkinoinnin avulla eikä vain luotettaisi hintakilpailun tuomaan imagoon, joka monilla auton ostajilla hukkuu pyöristysvirheisiin ts. en pidä hinnalla kilpailua niin merkityksellisenä kuin myyvää brändiä. Kamux näkyy hyvin mediassa asiantuntijana, mutta on brändinä edelleen on aika persoonaton ja eloton. Hiukan tulee Lidlin alkutaipaleet Suomessa mieleeni.

Jos pitää esimerkkinä SAKAa, niin he myyvät suhteellisesti enemmän pienemmällä henkilöstö- ja myymäläverkostolla, joka tietenkin kuvastuu hyvissä katteissa. Se, että Kamux avaa lisää myymälöitä, ei pitäisi olla uudella strategiakaudella itseisarvo, vaan niiden strateginen sijoittelu, etenkin Ruotsissa ja Saksassa. Suomessa on mielestäni jo ihan tarpeeksi myymälöitä. Nyt soisi Kamuxin keskittyvän Suomessa etämyyntiin ja Ruotsissa & Saksassa verkoston kasvattamiseen, toiminnan tehostamiseen ja lisäpalveluiden tyrkyttämiseen.

Konsernina ongelmana on edelleen avainhenkilöiden sitouttaminen, joten siihen panostuksia. Hyvistä avainhenkilöistä on pystyttävä pitämään kiinni.

Vielä kannattavuudesta:

Mielestäni pitää myös huomioida, että kun Saksan ja Ruotsin suhteellinen paino liikevaihdosta kasvaa jatkossa aika vauhdilla, lyhyemmällä aikavälillä kannattavuuden on vaikeaa nousta parhaille tasoille. Tämä pitänee huomioida tulevilla kvartaaleilla. Ulkomaat eivät todennäköisesti pääse kannattavuudessa ihan hetkeen Suomen tasolle, joka on hiottu pitkälle. Ero maiden kannattavuuden välillä on nykyisellään sen verran suuri.

Katsotaan sanooko Petri jotain tästä tulevassa kommentissaan.

Yksi pointti muuten myymäläavauksiin, joita ollaan täällä (minäkin) kovin kaivattu.

Kun Kamux pystyy kasvattamaan myyntiään nykyisellä verkostolla, tulisi kannattavuuden parantua. Vähemmän investointeja tiloihin, vähemmän vuokria.

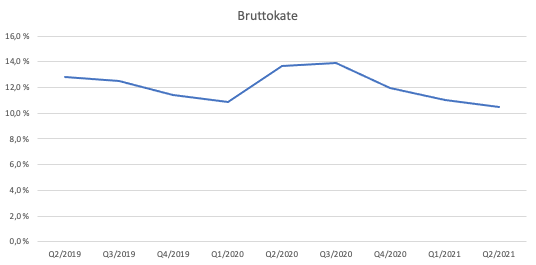

Tässä vielä nämä Tuplan ansiokkaasti kaivamat luvut graafille piirrettynä mikä havainnollistaa mielestäni hyvin sitä, että tuo bruttokate on vaihdellut tuossa n. 10-14% välillä, eikä tämä kulunut kvartaali ole mikään “outlier” vaan normaalia vaihtelua, tuo vertailukauden kate vaan sattuu olemaan tosi kova. Lisäksi vertailukaudella Q2/2020 oli kertaluonteinen 0,9M€ positiivinen tuotto (vaikutus tosin vasta liikevoitto-tasolla). Sama juttu Q3, jossa vertailukauden kate on kova. Nuo kertaluonteiset kulut tietysti saivat oikaisemattoman luvun näyttämään erityisen pahalta.

En jaksa siis kovin huolissani olla osarin perusteella ja käytin ainakin itse tilaisuuden täydentää positiotani hieman isommaksi. Kunhan kasvu jatkuu kovana Ruotsissa ja Saksassa niin tarina rullaa.

Kuten Kalliokoski totesi videolla kun kyseltiin uusien markkinoiden avaamisesta: “Eiköhän näillä nykyisillä n. 100mrd€-markkinoilla riitä meille vielä kasvunvaraa 2022-2023”

Ompa taas niin perinteinen tilanne, kauhea härdelli päällä ja firma poljetaan suohon YHDEN ok-merkkisen osarin jälkeen, c’mon. Ootellaan hetki että Morgan saa oksennettua pahan olonsa(lappunsa) ulos ja voidaan palata päiväjärjestykseen.

Euroopan käytettyjen markkina on täysin pirstaleinen, se huutaa konsolidaatiota ja isoja pan-eurooppalaisia toimijoita.

Jos Kamux haluaa olla tässä markkinapelissä mukana, sen pitää kasvaa rajusti. Kannattavuus tulee sitten joskus.

Q2 ei ollut optimaalinen mutta kannattaa pitää katse siinä isossa kuvassa, mitäs jos meillä olisi joskus Kamux joka tekee Euroopassa sen mitä se tekee jo Suomessa, kuka tahansa voi valita auton mistä tahansa Eurooppaa ja Kamux hoitaa sen pihaan, tarvittaessa vakuutuksilla ja rahoitettuna.

Hyvä kommentti @Seinakadun_Keisarilta. Pitää kasvaa rajusti, aivan totta. Mutta en aivan niele, ettei saksalaisilla olisi älyä kopioida Kamuxin mallia - ja kilpailu kotimarkkinalla lienee sikäläiselle helpompaa kuim ulkomaalaiselle.

Toivotaan että lehmät ja Kamux lentäisi.

Hyvä silti näissäkin muistaa, että suurin ei välttämättä tarkoita kaupan alalla suomalaisen ruokatavaran vähittäiskaupan duopoli asetelmaa, vaan se voi olla 5-10% ihan hyvin. Kamuxilla on joka tapauksessa hyvin tilaa kasvaa, kilpailijoista huolimatta ja vuoden takaiseen nähden nyt on parempi suunta kuin silloin, jolloin lähdettiin puolustamaan kannattavuutta kasvutarinan hinnalla.

Kamuxin kurssi nousi heinäkuun alun 16,50 eurosta kuun loppuun mennessä tuonne 17,40 euroon.

Euroclearin tilastoista saa kuvaa tuosta heinäkuun ulkomaalaisostoista. Euroclearin tilastojen mukaan heinäkuussa Kamuxin ulkomaalaisomistus nousi 1,00 %.

Kamux ulkomaalaisomistus vuonna 2021

tammikuu

helmikuu

maaliskuu

huhtikuu

toukokuu

kesäikuu

heinäkuu

28,55 %

29,37 %

30,90 %

30,15 %

31,05 %

31,46 %

32,46 %

Kamuxin osakemäärä on 40 017 420 osaketta, joten tämän perusteella ulkomaalaiset on ostaneet heinäkuussa 400 000 osaketta. Vuoden alusta lähtien ulkomaalaisomistus kasvanut 3,9 prosenttia eli ulkomaalaisten osakepotti on kasvanut 1,5 miljoonalla osakkeella.

Kannattaa muistaa että kamux nimenomaan tarvitsee tuota kannattavuutta jotta se voi kasvaa yhtään pitemmällä aikavälillä. Eli liikevoiton/tuloksen (euromääräinen) kasvu on pitkässä juoksussa kaiken A ja O, jotta voidaan ylipäätänsä jatkaa kasvua. Jotta voidaan 5 vuoden päästä tehdä tuplasti liikevaihtoa ja -voittoa, pitää taseenkin tuplaantua. Yksittäisellä kvartaalilla tai ehkä vuodellakaan ei toki ole liikoja väliä

Toki tämä voidaan rahoittaa myös omistajien taskuista.

Mikä intensiivi on kasvaa tekemällä marginaalista katetta velalla/omistajien rahalla - toki saadaan skaalattua omia toimintoja, mutta pystytäänkö tuo uusi markkinaosuus pitää sitten siinä vaiheessa, kun katteita aletaan taas skaalaamaan ylös?

KAsvu voidaan rahoittaa tuloksella, lainalla tai omistajien rahalla. Harvoin tulorahoitus riittää aggressiiviseen kasvuun joten velkavipua voi hyödyntää nyt kun sitä on halvalla saatavilla ja tase on kunnossa.

Eiköhän ne taas raapusta sen kasaan seuraavan pörssipäivän aamuksi, eli joskus viikonloppuna tai viimeistään aikaisin MA aamuna napsuu. Yhtiöpäivitys, siis.