Strategian mukanen liikevaihdon kaksinkertaistaminen 2021-2023 vuosina tarkoittaa liikevaihdon asettumista strategiakauden jälkeen n. 1,5miljardin euron luokkaan. Tässä vaiheessa uskoisin, että Kamuxilla on huomattavasti parempi neuvotteluvoima yhteistyökumppaneidensa kanssa, joka auttaa nostamaan EBIT:n esim. 4,5-5,5% väliin. Ja uskoakseni, agressiivisella kasvulla pyritään juuri suuruuden ekonomian tavotteluun, jonka avulla katteita kyetään nostamaan. Sitä voi sitten miettiä vuonna 2024 jos liikevaihto on saatu pyöräytettyä +1,5miljardiin euroon ja jos EBIT margin pyörii 4-5% kohdilla, niin kuinka montaa harmittaa siinä vaiheessa tämän hetkinen pieni marginaalilasku kun nimenomaan tätä kasvua haetaan kovalla tahdilla. 4,5% EBIT marginilla ja 1,5mrd€ vaihdolla EBIT:ä syntyy jo ihan kelpo 67,5m€. Jotta tässä onnistutaan, on varmaan Saksan markkinalla tapahtunut jo muutosta siihen suuntaan, että Kamux on saanut hommat pyörimään, jossa tosiaan markkina ei heti lopu kesken. Silloin tuskin tarvii myöskään multippeleita ainakaan laskea ”saturoituneiden” markkinoiden vuoksi, sillä tilaa kasvuun on loputtomasti.

Videolla Kalliokoski & Lehtonen viimeiseksi jääneessä kehityskeskustelussa Saksan (entisen) maajohtajan kanssa.

Noh, pientä perjantaihuumoriahan tämä. Pitkä ja mielenkiintoinen päivä ollut Kamux-ketjussa. Kiitokset kaikille kontribuutiosta.

Vaikka on vähän töyssyjä matkalla niin nyt ei muuta kuin Kamuxin väki lisää puita uuniin ja tulevaa kohti, hyvä siitä tulee ja luottoa löytyy! ![]()

Strategiana on “miltei” kaksinkertaistaa liikevaihto, eli 1,73 kertaistaa, jolloin päädyttäisiin 1,25miljardiin ja josta hyvällä tasolla olevalla ja kohtuullisen todennäköisellä 3,5% marginaalilla päästäisiin 43,8M ebittiin. Toki positiiviset yllätyksetkin mahdollisia, mutta en tiedä onko sellaisiin takertuminen hyvää edes tälläisenä pakkaspäivänä. Q4 jälkeen meidän pitäisi jo vähän paremmin tietää mhin tuo ebit hakeutuu keskipitkällä aikavälillä, toistaiseksi aika helppo keksiä skenaarioita molempiin suuntiin.

Strategiakausi loppuu 2023, jolloin he ovat panostaneet kasvuun eikä kannattavuuteen.

Itse en varsinaisesti näe syytä, miksi EBIT margin jäisi 3,5% tasoon strategiakauden jälkeen, mikäli silloin yritys haluaisi fokusoitua enemmän kannattavuuteen. 2019 EBIT margin oli 3,9% ja poikkeusvuonna 2020 4,2%, joten en ihmettelisi jos marginit palautuisi tälle samalle tasolle.

Näitähän voi hahmotella vähäsen:

1300milj. liikevaihdolla ja EV/EBIT 15 oletuksella,

EBIT%/ EV / kurssikehityksen tuotto-odotus karkeasti 2 vuodelle

2,90% 565milj. negatiivinen pa

3,20% 624milj. 3,5% pa

3,50% 680milj. 8% pa

4,50% 880milj. 22,5% pa

5,00% 975milj. 29% pa

1300milj. liikevaihdolla ja EV/EBIT 17 oletuksella,

EBIT%/ EV / kurssikehityksen tuotto-odotus karkeasti 2 vuodelle

2,90% 640milj. 4,5% pa

3,20% 710milj. 10% pa

3,50% 775milj. 15% pa

4,50% 990milj. 30% pa

5,00% 1105milj. 38% pa

Hitto kun häiritsi että mikä tässä meni pieleen niin piti vähän laskea lukuja auki että mites tää homma nyt oikein on mennyt. laskettuani luvut auki niin totesin vaan itselleni että ainoa vihkoon mennyt homma oli että en tehnyt sanity checkiä odotuksille (eli osaria edeltäneelle kurssille) ja sitä kautta verrannut niitä todellisuuteen. Oisin saattanut päätyä myymään. Operatiivisestihan Kamux painoi ihan kuin viivottimella piirrettynä ns rautakatteessa ja integroiduissa palveluissa, mutta kasvun kustannukset ovat näkyneet alkuvuoden heikentyneenä operatiivisena tuloksena ja kasvaneina konsernikuluina. (Alla olevista luvuista on siivottu pois saksan sohlaus)

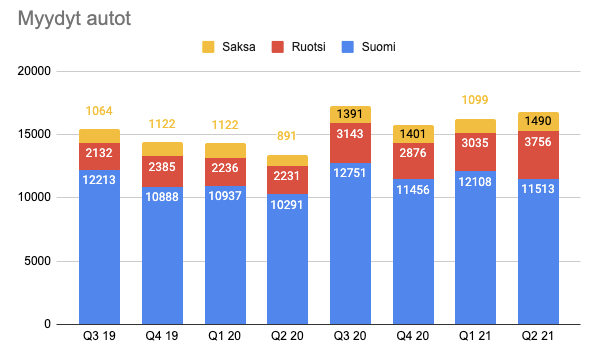

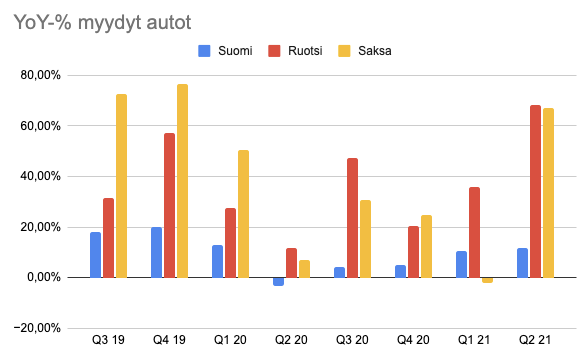

Se mikä ainakin itseltä pääsi unohtumaan on kamuxin liiketoiminnan lainalaisuus, myydyt autot = varasto * varaston kiertonopeus

ja bruttokate = myydyt autot * kate

(Korjattu kuva jossa konsernin sisäiset eliminoinnit on otettu huomioon oikeissa suhteissa.)

Perus tunnusluvut on ennallaan eli liiketoiminta näyttäisi rullaavan kuten ennenkin. Nyt sitten kun investoidaan kasvuun niin siitä katteesta pitää maksaa kaikkien lihavempienkin kissojen palkat ennen kuin se valuu alariville.

Liiketoiminnan lainalaisuudet ei olekaan muuttuneet miksikään tässä “uudessa normaalissa” jos saan ilkkua itselleni ja muille joilla taisi olla liian kovat odotukset. Varmaan myös pettymystä aiheutti se että jenkeissä nähtyä käytettyjen hintarallia ei ole Suomessa nähty, mistä Kalliokoski mainitsi videollaankin.

Integroidut palvelut myydään suhteessa ihan yhtä moneen autoon kuin ennenkin. ![]()

Joten loppukaneettina täytyy sanoa että aikalailla samanlaista tekemistä kuin tähänkin asti jos sen oikaisee siitä saksan keissistä. Omasta puolestani täytyy sanoa että taidan nukkua tyytyväisenä jatkossakin.

@Rushimato , kiitos erinomaisesta katsauksesta numeroihin. ![]()

Tässä Youtube pätkässä (Sijoittajapäivä 8.3.2021) Kalliokoski puhuu kohdasta 13:30 eteenpäin taloudellisista tavoitteista 2021-2023 ja muuttuvasta myyntimixistä, joka tulee väliaikaisesti painamaan konsernin katemarginaalia alaspäin. Ihan mielenkiintoista juttua, vähintään kertausta, jos asiat onkin jo ennestään tuttuja.

")

Alkaa olemaan @Petri_Kajaani :lla jo hieman helpompi työ tehdä uusi analyysi kun ketjussa on pureksittu tulos jo melko kattavasti läpi monesta näkökulmasta! ![]()

![]() Kamuxin tuloksen muodostuminen auennut tässä entistä syvällisemmin.

Kamuxin tuloksen muodostuminen auennut tässä entistä syvällisemmin.

Tuo on ekstrapoloinnin kannalta huono asia. Jos kasvusta ei ole hyötyä tulosmielessä, sen vaikutus arvostukselle on sama kuin tilanteella, jossa kasvua ei ole ollenkaan. Liikevaihdolla on arvoa vain niin paljon kuin sitä valuu tulokseen asti. Tässä seikan painoa lisännee, että eräät keskeiset verrokit ovat tehneet todella kovia EBIT-% parannuksia yhdessä merkittävän liikevaihdon kasvun kanssa.

Vielä en kuitenkaan olettaisi, että kasvu ei näy kannattavuutena ollenkaan. Se olisi nyt kohtuutonta: investoinnit tehdään etupeltoon, eli ensin kustannus ja myöhemmin (toivottavasti) tuotot. Tietysti investoinnit voivat epäonnistua, mutta ei se sentään lähtöoletus ole.

Mutta huonoa on muutakin. Kamux ei ole avannut merkittävästi liikkeitä vuoteen, ja aikaisempi liikevaihdon kasvu on aika tarkasti seurannut liikkeiden avaamista yhden kvartaalin viiveellä. Keskitytään like for like -kasvuun, mutta tulevaisuuden ennustamisen kannalta tämä ei ole ongelmatonta tai ainakin minulta puuttuu data päätöksenteon pohjalta.

Nyt Q2 oli laskuissani viimeinen kvartaali, johon kohdistuu olennaisesti uusien myymälöiden vaikutusta, minkä lisäksi vertailukausi Q2 2020 oli poikkeuksellisen huono. Inderesin ennusteet muuten nojaavat näihin myymälöihin kuitenkin ihan keskiraskaasti ainakin. Lisäksi keskeistä operatiivista johtoa on vaihtunut viime aikoina ja tällainen voi hidastaa etenemistä. Ei ehkä Suomessa missä Kalliokoski on virkaa tekevä maajohtaja nyt, mutta Saksassa tilanne lienee eri.

Jos katsoo Rushimadon tolppia, ne kertovatkin vielä tuttua tarinaa. Katsoen eteenpäin aineksista (liikkeet projektion tukena, vertailukausi, johtoryhmän vaihtuvuus) kuitenkin saa mielestäni jo aineksia kyseenalaistamaan ainakin kasvun kulmakerrointa, vaikka ei suoraan pyyhkisikään kasvua pois kannattamattomana.

Kamux ei ole erityisen ylikapitalisoitu n. 39% omavaraisuusasteellaan. Se on tasapainoinen lukema ja siinä on varaa vivuttaa vielä hieman, muttei sentään merkittävästi.

Lisäksi Kamux on oikeasti vähän raskas. Kun puhutaan taseen tuplaamisesta, niin se ei olekaan Kamuxille ihan olankohautus. Varaston kiertoa nopeuttamalla käyttöpääomaa saa sidottua vähemmän suhteessa tulokseen, mutta Kamuxilla on myös paljon kuluja laajennuttaessa uusien liikkeiden kautta. Jos teet laskelman oletuksella, että tuloksesta yritykseen jäävä osuus käytetään kasvuun niin voit arvioida kasvun hintaa. Tulet huomaamaan, että kasvu maksaa.

Vähän karhumpaa näkökulmaa tarjoilen vastapainoksi tässä kohtaa siis, koska raportissa ja yhtiön operatiivisessa uutisvirrassa oli/on ollut mielestäni monenlaista heikkoakin tällä kertaa. Kamuxilla on vahva track record kannattavassa kasvussa eikä se tuhoutunut tässä, mutta nähdäkseni epävarmuus on lisääntynyt.

Toisaalta hinta on laskenut jo aika paljon eikä tulospohjalta vaadita mitään megakasvua: kenties 15% tuloskasvu tyydyttäisi jos se vain jatkuu tulevilla kvartaaleilla. Sikäli nyt reagoimalla ei välttämättä enää voita mitään.Tosin Kamux itse asiassa yhä hinnoitellaan preemiolla verrokkiryhmässään, poislukien jotkut hyvin kalliit verrokit kuten Carvana.

Mutta en pidä hyvänä takertumista mihinkään yksittäiseen avainlukuun, koska silloin maalailee helposti itselleen liian ruusuisen tai kielteisen kuvan. On laiskaa, tyhmää ja vaarallista sanoa itselleen, ettei ne siellä jossain lukeneet kannattavuuden olevan kertaerän vuoksi painuksissa. Piensijoittaja yleensä on viimeiseksi perillä näistä asioista.

Seuraavat kvartaalit ovat jatkuvuuden kannalta hyvin tärkeitä. En ole vielä päättänyt, mitä mieltä olen. Q3:a ei tarvitse odottaa kauaa.

Kamux on kyennyt investoimaan rahojaan kannattavasti kasvuun jo toistakymmentä vuotta. En usko että se taito on onnistuttu kadottamaan yhdessä kvartaalissa ja strategiapäivityksessä vaan kannattavuutta painaa kovempi kaasujalka ei-aktivoitavissa investointiluontoisissa kuluissa.

E: ja toki Saksan kämmäilyissä

Kun mietitään Kamuxin maksimikasvua niin (olettaen ettei bisneksen kannattavuus skaalaudu) se onpi ROE% miinus kasvuun vaadittavat etupeltoon tehtävät ei-aktivoitavat investointiluontoiset kulut. Historiallisesti Kamuxin ROE% n. 15% kasvulla on ollut reilusti yli 20%. Voidaan siis päätellä, että maksimaalinen kasvutahti on päälle 20% nykyisellä taserakenteella ja historiallisella operatiivisella tehokkuudella.

Jos haluttaisiin kasvaa vielä kovempaa niin taseen näkökulmasta vaadittavan paremman ROE-% saa kovemmalla operatiivisella tekemisellä, bisneksen skaalaeduilla tai vivuttamalla tasetta.

Tervetuloa foorumille. En tunne Kamuxia millään muotoa yhtä hyvin kuin ketjun vakikirjoittajat, mutta markkinareaktio taisi kuitenkin heijastella pääasiassa sijoittajien huolia odotuksia heikommasta kannattavuudesta, jota mikään kertaerä ei riitä selittämään. Onko se merkki jostain pitkäaikaisemmasta ja vakavammasta, vai väliaikainen seuraus liikevaihdon kovasta kasvusta? Tätä kysymystä on täälläkin paljon pureskeltu. Siitä vallitsee aika suuri yksimielisyys että tulos oli iso pettymys, joten ei raju markkinareaktio tyhjästä tullut.

Niinkuin @Rushimato hienosti toi esille, kannattavuuden lasku saattoi pitkälti johtua myyntimixistä ja ruotsin ja saksan heikommasta tulostasosta - jolloin se oli pikemminkin looginen jatkumo näiden maiden kovan kasvun yhteydessä kuin jätti yllätys, mutta roimasti alempi kannattavuus saattaa olla myös uusi normaali ja 3,5% marginaali saattaa koitua todella kovaksi palaksi. Näiden maiden ulospääsy heikosta kannattavuudesta voisi tulla intergroitujen palveluiden kautta, mutta tekeekö 2010- ja 2020-lukujen megatrendi nollakorot tästä vaikeaa?

Varsinkaan vakuutusyhtiöillä ei taida olla kauheata intensiiviä rohmuta markkinaosuuksia kannattavuuden kustannuksella (asiasta voi lukea esim. sampo ketjusta), joten onko kamuxille todella vaikeaa suostutella vakuutusyhtiöitä antamaan osa katteistaan kamuxille. Toisaalta, suomessa tämä on onnistunut - ehkä myös muualla?

Rahoituksen puolella kilpailu asiakkaista taitaa taas olla kovempaa, eikä lainaajat ole niin nirsoja katteiden suhteen.

On ollut mielenkiintoista seurata Kamuxin omistajana tätä keskustelua.

Kiitos siitä.

Oma tulkintani on tässä vaiheessa, että kyseessä on pieni pomppu hienossa kasvutarinassa. Tähän saadaan vastaus toivon mukaan lähikvartaalien aikana.

On myös äärimmäisen mielenkiintoista nähdä miten kurssi reagoi maanantaina kun Kajaani on paljastanut opetuslapsilleen uuden raportin ja suositukset.

Popparit valmiiksi. ![]()

Kiitos linkistä. Olinhan tuosta lukenut mutta en ollut katsonut videota enkä varsinkaan sisäistänyt asiaa. Varmaan siitä syntyi tarve kukin laskea eri maiden myynnin katetasot auki, nyt ymmärrän huomattavasti paremmin tuloksen muodostumista.

Myyntimixin huonontumisesta jäin miettimään että vaikka suhteelliset luvut huononevat niin itse en nää sitä niin negatiivisena nyt kun ymmärrän juurisyyn. Myydyt autot Ruotsissa kun ei ole pois myydyistä autoista Suomessa noin isossa kuvassa joten voisi ilmaista sen myös Suomen hyvien katteiden laimenemisena kun firma kasvaa.

Noiden maiden katetasojen ja operatiivisen tuloksen kehittyminen jatkossa on mielenkiintoista. Kyllä ruotsista ja Saksasta luulisi pienet katetasojen parannukset irtoavan vaikka ovatkin kovemmin kilpailtuja. Pitää varmaan myös kaivaa jostain luvut konsernin kustannuksista ja suhteuttaa ne tohon kun alariviltä se pettymys kuitenkin tuli.

PS. Ei ois pitänyt tehdä tätä harjoitusta, hitto minkä autokuumeen tästä sai ![]()

Tietääkö joku miten sisäinenmyynti toimii ruotsista ja saksasta suomeen? Eli onko sisäinen myynti kokonaisuudessaan 0-katteista ja 1 auto läpilaskutetaan esim. ruotsin kautta suomeen. Jolloin liikevaihtoa syntyy sekä kamux ruotsille että kamux suomelle, mutta vain suomessa siitä saadaan katetta. Jolloin tämä sisäinen myynti heikentää oleellisesti sekä ruotsin että konsernin lukuja.

Eli ruotsin kautta suomeen myyty auto josta ollaan saatu 10k liikevaihtoa ja 2000 euroa katetta. Suomessa kate 20%, ruotsissa 0% ja konsernilla 10%.

PS. konsernin luvuista nuo ilmeisesti eliminoidaan, mutta ruotsin lukuja jää rasittamaan. Eli kateprosentit olisi suomi 20%, ruotsi 0% ja konserni 20%.

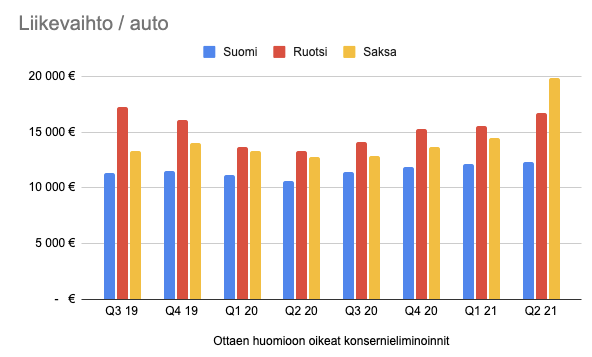

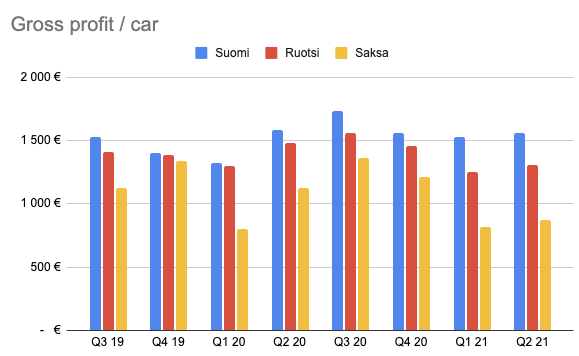

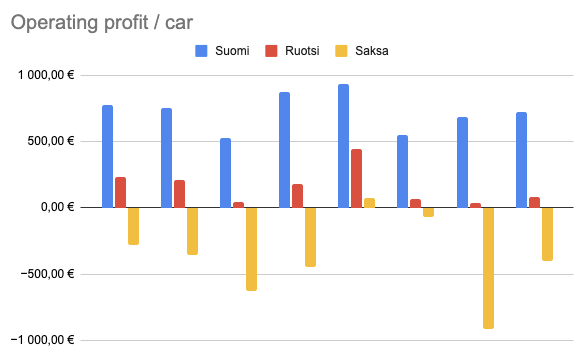

Erinomaista dataa @Rushimato ja näistä käy hyvin selkeästi ilmi tuo eri markkinoiden ero, jonka vaikutuksen voi tiivistää seuraavasti:

- Saksassa ja Ruotsissa myydyissä autoissa on Suomea selkeästi heikommat katteet, mutta selkeästi korkeammat autojen keskihinnat joten kappalemääräinen kova kasvu näkyy suhteellisesti vieläkin kovempana liikevaihdon kasvuna ja kun näiden markkinoiden myynti kasvaa kovaa vauhtia niin koko groupin kate prosentuaalisesti laskee vaikka liikevaihto kasvaakin kohisten.

Markkinat on totta kai vasta alkuvaiheessa molemmat, joten jos ja kun volyymien kasvaessa kannattavuutta saadaan hilattua ylöspäin niin täältä on aikamoista vipua tulossa aikanaan tulokseen, mutta nyt on tosiaan strategian mukaista keskittyä kasvuun ja 100%-vuosikasvu on kyllä hurjaa.

Kurssi oli ehkä ottanut pientä etunojaa, ja monella oli varmasti odotukset “blow out”-kvartaalista. Tämän -17% tiputuksen jälkeen esim. ensi vuoden P/E <20 näyttää kuitenkin mielestäni taas hyvin edulliselta.

Kalliokoski sanoi webcastissa että integroitujen palvelujen osuus Saksassa ja Ruotsissa on VIELÄ pieni verrattuna Suomeen. Mielestäni tuo ilmaisu antaa selkeän vaikutelman että Kamux uskoo tämän kehittyvän parempaan jatkossa.

Olisi mielenkiintoista kuulla mitä käytännön toimia Kamuxilla on mietitty millä integroitujen palveluiden suhteellinen osuus tulee kasvamaan Ruotsissa ja Saksassa, koska paino sanalla vielä oli aika vahva.

E. Esim. saadaanko kasvavalla liikevaihdolla parempi neuvotteluasema rahoituslaitoksien suuntaan, jolloin rahoitusta voidaan mahdollisesti myydä paremmilla ehdoilla asiakkaan näkökulmasta ja tämä lisäisi rahoituksen kysyntää asiakkaissa? Itselle jäi kuitenkin vaikutelma että tarkoitettiin että tulevaisuudessa suhde integroidut palvelut per myyty auto tulee paranemaan.

Eiköhän tuossa idea ole skaalaeduissa. Kun Kamuxin liikevaihto ja markkinaosuus kasvaa Saksassa/Ruotsissa, niin Kamux saa neuvoteltua itselleen parempia rahoitus- ja vakuutustuotteita.

Toki on otettava huomioon, että Suomi taitaa olla kuluttajan näkökulmasta hyvin erilainen mitä tulee autokauppojen rahoittamiseen.

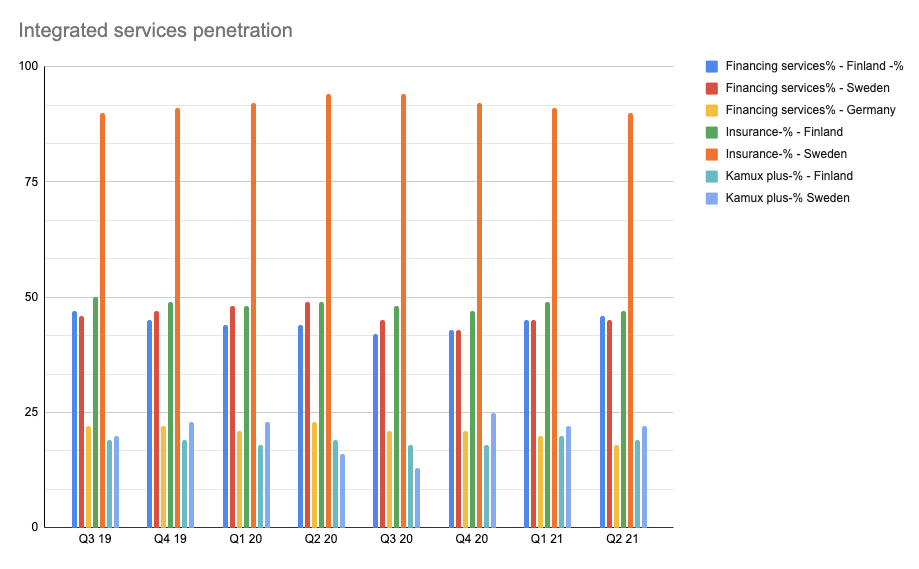

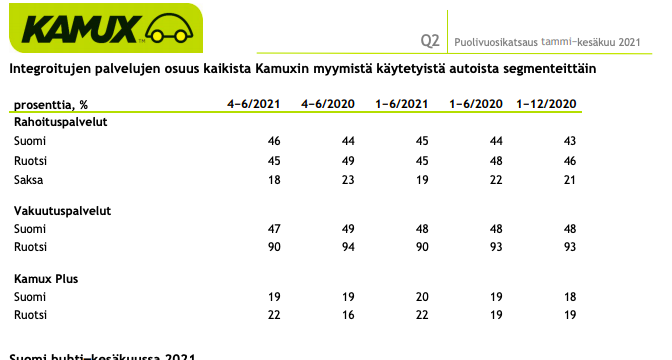

Kamux avaa tuota integroitujen palvelujen osuutta eri maissa per myydyt autot:

Suomessa ja Ruotsissa integroitujen palvelujen osuus samalla tasolla muuten mutta Ruotsissa lähes kaikissa autoissa vakuutuspalvelut. Saksassa Kamux vielä niin pieni, että pelkkää rahoitusta tarjotaan. Ilmeisesti siinäkin huono neuvotteluasema, kun osuus pieni (=ei pystytä tarjoamaan tarpeeksi kilpailukykyistä lainaa?).

Edit: Vaihdettu kuva uusimpaan osariin omien sekoilujen takia ja muokattu tekstiä sen mukaisesti.

Liikevaihdon kehityksestä

2021 H1 lv oli 438 meur

2020 kaksi vikaa kvartaalia oli:

- 2020Q3 lv 207 meur

- 2020Q4 lv 199 meur

Jos lv kasvaa vaikkapa 15% loppuvuonna, koko vuoden liikevaihdoksi muodostuu

438 + (207 + 199) x 1,15 = 905 meur

Ohjeistus tälle vuodelle oli 800 - 850 meur

edit: laskuvirhe korjattu