Vahvaa tekemistä Q4:llä tiukassa markkinassa ja merkittävistä sairauspoissaoloista huolimatta.

Vaikuttaa hyvältä liikkeeltä lähteä muuttamaan myyntimixiä pykälää hinnakkaampiin autoihin.

Pitäisi tuoda hieman enemmän euromääräistä katetta per auto (rautakate + juoksevat rahoitustuotot)

verrattuna edullisempien autojen myyntiin suunnilleen samoilla resursseilla.

Seuraavista toimintamaista:

Kalliokoski mainitsi jossain aikaisemmassa webcastissa, että seuraavan uuden maan tulisi olla sellainen, jota pystyttäisiin johtamaan jonkin nykyisen toimintamaan maaorganisaatiolla. Näin ollen uuden maan konsernikulut jäisivät pieniksi, jolloin toiminta voisi olla kannattavaa jo melko varhaisessa vaiheessa. Äkkiseltään tulisi mieleen, että esim. Tanska voisi olla hoidettavissa Ruotsin maaorganisaatiolla ja Viro Suomesta käsin. Saksan maaorganisaatiolla lienee pitkäksi aikaa tarpeeksi työmaata omallakin alueella.

Hieman pidemmällä aikavälillä jokin Itä-Euroopan maa voisi olla mielenkiintoinen:

Hyvä tosiaan kuitenkin, että kuluvalla strategiakaudella keskitytään nykyisiin maihin, kun markkinaosuudet vielä pieniä/minimaalisia, eikä skaalaedut ole vielä isommin tulleet Ruotsissa ja Saksassa läpi.

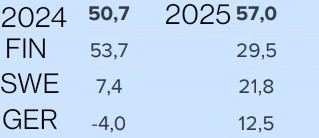

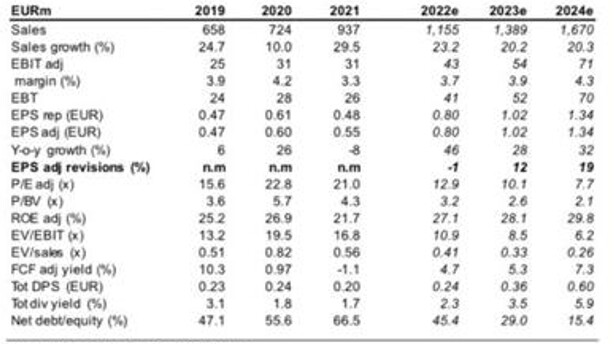

Vähintäänkin mielenkiintoiset ennustukset liikevoitolle vuodelle 2025.

Joko kyseessä on typo, tai sitten analyytikko @Thomas_Westerholm näkee kristallipallossaan jotain hyvin mielenkiintoista.

Kilpailun pitää kyllä kiristyä merkittävästi, jotta Suomen kannattavuus painuu tuolle tasolle. Mulla oli jäänyt segmenttiennusteet tuomatta esille, joten malli oletti kaikkien segmenttien olevan yhtä kannattavia. Nyt ennusteet eivät enää ole aivan niin mielenkiintoisia

Tässä kohtaa pitää varmaan jo alkaa “ignooraamaan” muutokset yhtiön johdossa ja olettaa että niitä tulee tulemaan aktiivisesti myös tulevaisuudessa, mutta uskoa (toivoa), että niillä ei tule olemaan vaikutusta liiketoimintaan. Eipä ole aikaisemminkaan menoa haitannut, paitsi Saksan osalta (vaikka vaikea vetää rajaa laajentumisen hitauden syille koronan ja maajohtajan välillä)

Toivottavasti Kamux Management System saatiin nyt kunnolla pelaamaan, eikä jätetty keskeneräiseksi ja jonkun tulevan johtajan riesaksi. Uutisoinnin perusteella vaikuttaisi kuitenkin käyttöönotto onnistuneen ihan hyvin.

Jos KMS olisi mennyt enemmän puihin niin neljännellä kvartaalilla olisi näkynyt ihan varmasti viivan alla. Ei jokainen IT-projekti automaattisesti tule silmille. Kyllä tuo näyttää olevan hoidossa koska bisnekset etenee hyvin.

Tämmöisen isomman projektin loppu on luonnollinen aika vaihtaa työpaikkaa btw. Kiitokset omasta puolestani melko kivuttomasti menneestä uudistuksesta Inkeroiselle ja mitä parhainta jatkoa.

Osaako joku sanoa ulkomuistista miksi vuonna 2019 operatiivinen kassavirta ja investoinnit poikkeavat niin paljon edeltävistä ja seuraavista vuosista? (Tiedän kyseessä ote vanhasta raportista)

Varmaan tuosta IFRS-16 siirtymästä ainakin investoinnit heittää. Tuosta aiheutuneet nousseet poistot nostaa myös operatiivista kassavirtaa, jota mm. varaston koko (käyttöpääoma) saattaa heiluttaa paljonkin:

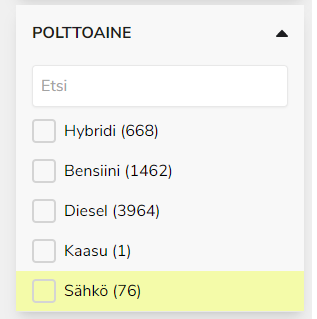

Täytyy muistaa, että monilla ei ole varaa vaihtaa sähköautoon, joka täyttää kotitalouden tarpeelliset kriteerit. Tästä syystä myös päivittäminen uudempaan (taloudellisempaan) polttomoottoriautoon on monilla varmasti ajankohtainen tapahtuma.

Kamuxin vuosikertomuksesta poiminta reklamaatioihin ja asiakastyytyväisyyteen liittyen:

“Vuonna 2021 Kamux myi Suomessa yhteensä 48 660 (45 435) käytettyä autoa. Toteutuneista kaupoista 68 (68) eli 0,1 % päätyi kuluttajariitalautakunnan käsittelyyn vuonna 2021. Käsittelyyn johtaneiden tapausten määrä pysyi edellisvuoden tasolla huolimatta myytyjen autojen määrän kasvusta. Se tarkoittaa, että onnistuimme vähentämään erimielisyyksien määrää suhteessa myytyihin autoihin. Kuluttajariitalautakunnan päätös puolsi Kamuxin asiakkaalle tekemää ehdotusta 54 % tapauksista, ja korjaavien päätösten määrä oli 0,08 % suhteessa myytyihin autoihin.”

Ei kovin huonoa suorittamista tältä “kusettajafirmalta” minun mielestäni