Tuon mukaan sivuilla olevien autojen määrä on ylittänyt (mahdollisesti) ensimmäistä kertaa 6000kpl eli ATH-kahvit tulille! ![]()

17 tykkäystä

Täytyy muistaa, että monilla ei ole varaa vaihtaa sähköautoon, joka täyttää kotitalouden tarpeelliset kriteerit. Tästä syystä myös päivittäminen uudempaan (taloudellisempaan) polttomoottoriautoon on monilla varmasti ajankohtainen tapahtuma.

32 tykkäystä

Kamuxin vuosikertomuksesta poiminta reklamaatioihin ja asiakastyytyväisyyteen liittyen:

“Vuonna 2021 Kamux myi Suomessa yhteensä 48 660 (45 435) käytettyä autoa. Toteutuneista kaupoista 68 (68) eli 0,1 % päätyi kuluttajariitalautakunnan käsittelyyn vuonna 2021. Käsittelyyn johtaneiden tapausten määrä pysyi edellisvuoden tasolla huolimatta myytyjen autojen määrän kasvusta. Se tarkoittaa, että onnistuimme vähentämään erimielisyyksien määrää suhteessa myytyihin autoihin. Kuluttajariitalautakunnan päätös puolsi Kamuxin asiakkaalle tekemää ehdotusta 54 % tapauksista, ja korjaavien päätösten määrä oli 0,08 % suhteessa myytyihin autoihin.”

Ei kovin huonoa suorittamista tältä “kusettajafirmalta” minun mielestäni ![]()

159 tykkäystä

Handelsbanken:

Tosin 4.3% liikevoittomarginaali 2024E ei kuulosta ainakaan helposti saavutettavalta.

65 tykkäystä

Itse uskon että 2024 vasta saavutetaan 1€ osakekohtainen tulos. Ennusteet aivan katossa noissa ennusteessa

1 tykkäys

- Suomi. Vuosi 2020 oli poikkeuksellisen kannattava Covidin seurauksena. Gross margin putoaa 12.5 prosenttiin mutta EBIT margin nousee 2020 tasolle.

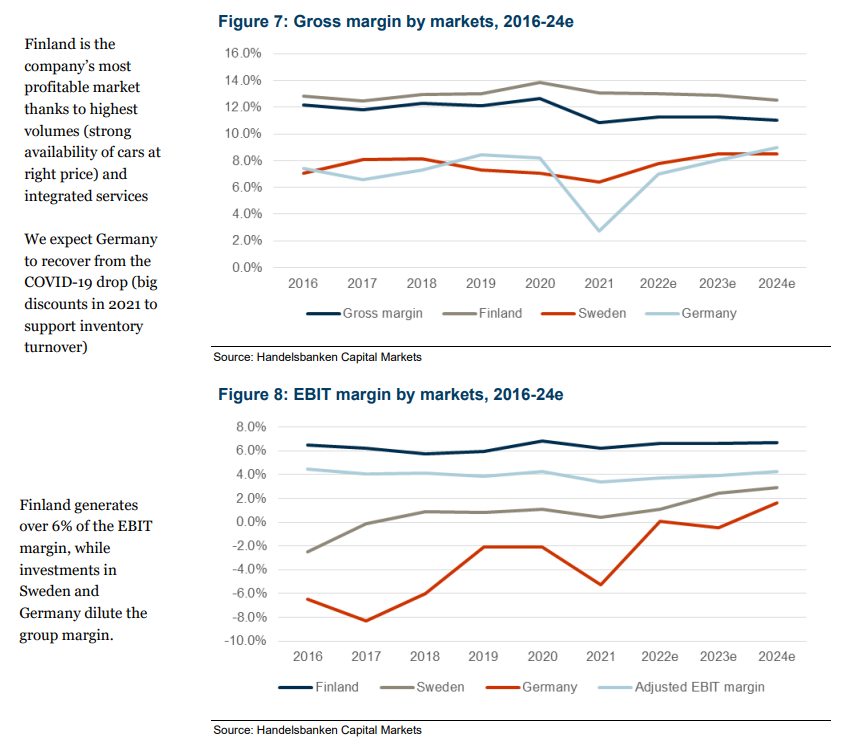

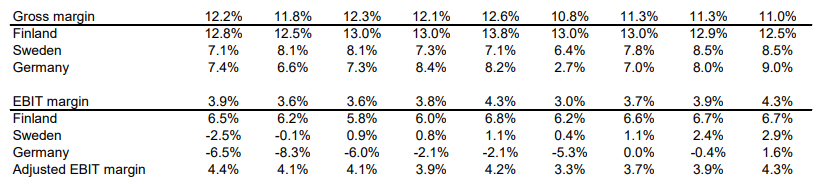

- Ruotsi. Päästäisiin jo 3% marginaaliin huolimatta kasvupanostuksista.

- Saksa. Jotenkin siinäkin vaikea nähdä 1.6% marginaali.

En tiedä, vaikuttaa ehkä hieman blue sky skenaariolta ![]()

43 tykkäystä

Näihin yltäminen vaatisi varmasti monia onnistumisia, mutta mielestäni vaikuttaisivat kuitenkin jopa suht realistisilta saavuttaa 2024. Kamux Ruotsin lähin verrokki Riddermark (Kamux Ruotsia jonkin verran suurempi) on kasvanut myös viime vuosina kovaa tahtia ja on yltänyt silti reilun 3%:n EBIT-marginaaliin (Riddermark Bil AB - Företagsinformation). Vaikea nähdä, miksi Kamux ei yltäisi samaan kannattavuustasoon, kun skaala kasvaa vielä nykyisestä, mutta toki aina mahdollista, että tekevät Riddermarkilla jotain Kamuxia paremmin.

Saksan kannattavuuden suotuisaa, jopa Ruotsia parempaa kehittymistä tukee mielestäni se, että jo nyt integroidut palvelut tuottavat Saksassa saman verran ulkoisesta liikevaihdosta kuin Ruotsissa (molemmissa 2,2% v.2021, jolloin Saksassa oli vielä erityisiä haasteita myydä uusia rahoituksia, v.2020 Saksassa 3,2% vs. Ruotsin 2,5%). Ja Saksassa myydään integroiduista palveluista toistaiseksi ainoastaan rahoitusta matalalla penetraatiolla (noin 20%) ja toimintamaiden matalimmalla listahinnalla. Ruotsissa on koko tuotepaletti (rahoitus, vakuutus, plus) myynnissä ja rahoituksen penetraatio ~45% ja rahoituskoron listahinta selvästi Saksaa korkeampi. Vaikuttaisi siltä, että Saksan integroitujen palveluiden tuottopotentiaali voisi olla ihan merkittävä, kun skaalan kasvettua saadaan koko tuotepaletti sinne myyntiin ja rahoituksen penetraatiota ja sopimuksia parannettua.

38 tykkäystä

Hyvää pohdintaa! Kiinnostava nähdä kuinka tuossa käy.

Saksan kannattavuuden osalta Q4 oli oikein rohkaiseva ja vahvisti omaa uskoani segmentin kannattavuuspotentiaaliin, mutta samalla se väläytti mielestäni kuinka paljon kasvupanostukset normaaliolosuhteissa rajoittavat kannattavuutta. Jollei Kamux ole avannut uutta maata vuonna 2024, odottaisin kasvupanostusten edelleen painavan tuntuvasti Saksan kannattavuutta, koska sinne ne konsernin kasvupanostukset enenevissä määrin suuntautuisivat. En näe Kamuxin osalta kiirettä maksimoida Saksan tai Ruotsin kannattavuutta, jos markkinaosuuksia on otettavissa järkevään hintaan. Ts. 2024 maakohtaisen kannattavuuden osalta näen keskeisenä sen, kuinka kasvuhakuinen yhtiö on kyseisellä markkina-alueella tuolloin. Meillä on juuri nyt ennusteissa keskimäärin 16 myymälää Saksassa ja 27 Ruotsissa vuoden 2024 ennusteilla, mikä jättää edelleen merkittävästi varaa laajentaa verkostoa.

48 tykkäystä

Kamux toimii Saksassa lähinnä Hampurin ympäristössä.

Muu Saksa edustaa noin 5 - 6 kertaa suurempaa myyntipotentiaalia, joten pelkästään Saksassa olisi laajenemistilaa seuraavaksi 5:ksi vuodeksi.

5 tykkäystä

Vai 50 vuodeksi? ![]() Kamux on kasvanut Suomessa 20 vuotta ja markkinaosuus on täällä ~8 %

Kamux on kasvanut Suomessa 20 vuotta ja markkinaosuus on täällä ~8 %

Saksan markkinan koko on reilu 15 kertaa Suomea suurempi.

70 tykkäystä

Laitetaanpa Bull-skenaario kehiin: 20 % kasvu & 5 vuotta = + 150 %. Eli kasvu +1400 miljoonaa. Jos tästä Suomelle ja Ruotsille 400 M ja Saksalle 1000 M …

27.11.

24.3. (kamux.fi)

1.4.

Nyt kun polttoaineiden hinnat ovat merkittävästi nousseet (diesel ja bensa) on mielenkiintoista verrata varastossa olevien autojen eri käyttövoimaa käyttävien määrää.

Yllätykseksi dieselien määrä on jopa kasvanut viikon aikana ja vielä selkeämmin marraskuuhun 2021. Ehkä vaihdoissa näitä on tullut tai sitten ennakkoon ostettuja autoja yhteistyökumppaneilta. Ehkä dieselien myynti käy yllättävän hyvin nykyisestä tilanteesta huolimatta. ![]()

11 tykkäystä

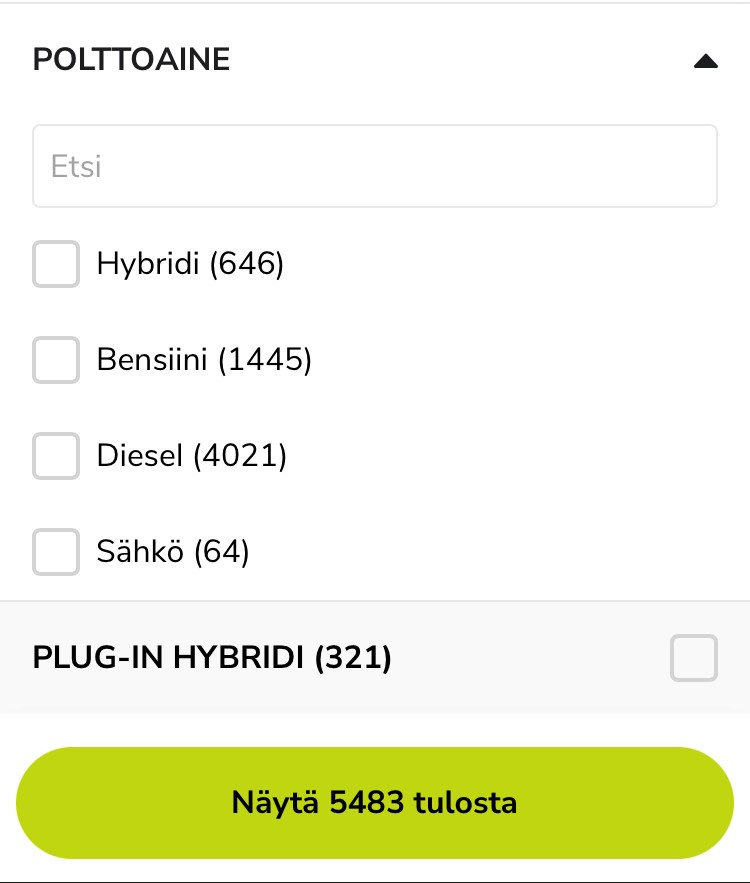

Ja varaston koko kasvanut jälleen parilla sadalla (6300+) viikon takaiseen, ainakin autovaraston koon puolesta hyvää kasvua vuoden takaiseen kevät/kesäsesonkia varten ![]() . Kohta varmaan tulee myös maaliskuun markkinatilastot, ellei vasta maanantaina.

. Kohta varmaan tulee myös maaliskuun markkinatilastot, ellei vasta maanantaina.

Ja -13 % olisi tämän kerran lukema. Lukumääränä alempi kuin 2020 maaliskuu

44 989.

No toivotaan, että Kamux syönyt taas markkinaosuutta ja kuluttajien välinen kauppa kutistunut ![]()

![]()

12 tykkäystä

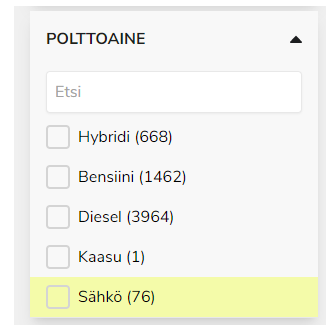

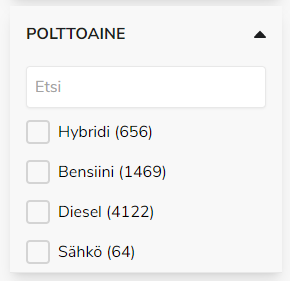

Huonosti näyttää markkina vetävän tällä hetkellä ja vähän kyllä myös tuo varaston suuri dieseleiden määrä mietityttää.

No Juha tietää paremmin kuin minä ja vaikka hetken aikaa markkina onkin vaikea, niin kyllä se siitä taas paranee.

2 tykkäystä

Vaihdoin itse muutama viikko sitten diesel-kärryni bensa/sähkö-hybridiin Kamuxilla. Vaikea nähdä, miksi kukaan järkeä ihminen ostaisi tällä hetkellä diesel-autoa kun 95 on samanhintaista tai halvempaa kuin diese, mutta verotus todella paljo huokeampaa. Toivon todella ettei Kamuxilla happane diesel-varasto käsiin, tai hintoja jouduta laskemaan merkittävästi että nämä menevät kaupaksi? Minun vaihdossa antamani autin hintaa on kuukauden aikana näemmä laskettu parisataa euroa alkuperäisestä, eli ilmeisesti hintoja tuodaan alaspäin nopeasti jos tavara ei liiku.

Toisaalta, uusia autoja ei tehtaalta edelleenkään saa nopeasti joten voisi kuvitella sähkö/hybridi -autoissa katteiden jopa parantuvan lähikaikoina? Hinnoisa näiden kanssa tuskin tarvitsee tinkiä.

4 tykkäystä

Aiemmin olen näitä voimansiirtokeskusteluita pitänyt vähän irrelevantteina, koska lähtökohtaisesti transformaatio polttomoottoreista sähköautoihin tapahtuu pikku hiljaa ja Kamuxin varastonkierrolla Kamuxilla pitäisi olla hyllyssä lähtökohtaisesti aina sitä tavaraa mitä asiakas kulloinkin haluaa ostaa.

Mutta nyt erityisesti lyhyttä aikaväliä ja esimerkiksi Q1 ajatellen tämä on mielestäni erittäin relevantti kysymys ja mä en kyllä uskaltaisi tällä hetkellä tehdä diesel-autojen varaston kasvusta johtopäätöstä että kauppa kävisi niiden osalta tavallista paremmin. Tätä tukee myös tuore markkinadata.

Nyt kun bensan ja dieselin hinta on pompannut rajusti ylös, kuluttajien kysyntä sähkö- ja hybridiautoja kohtaan on transformaatiomielessä ottanut rajun piikin ylöspäin. Kamuxin saitilla todennäköisesti tehdään jatkuvaa testausta, mutta siellä on autojen haussa plug-in-hybridit nostettu erikseen korostetusti esille (mitä ei muutama viikko aiemmin vielä ollut ainakaan kaikilla näkyvillä) eli sanoisin että tuo on heidän kohderyhmässään se mikä vetää:

Google Trends datassa tämä näyttää tältä: https://trends.google.com/trends/explore?date=today%205-y&geo=FI&q=%2Fm%2F03nlf2w,%2Fm%2F014rrf. Saksassa ja Ruotsissa näkyy piikkiä myös mutta hieman eri tavalla - Saksassa kovin hakupiikki näyttäisi nyt laantuvan ja Ruotsissa taas vähän vastaava piikki nähtiin myös syksyllä.

Tietysti on vähän epävarmaa miten tämä heijastuu käytettyjen kysyntään suhteessa uusien ostamiseen, mutta näkisin tässä kyllä myös erittäin potentiaalisen kannattavuushaasteen, eli sähkö- ja hybridiautojen kysyntä kasvaa ja vaihdossa tuodaan polttomoottoriautoja → eli miten kustannustehokkaalla hinnalla näitä ladattavia hybridejä saati sitten sähköautoja saadaan hankittua varastoon? Mutulla sanoisin että hyvityshinnat näistä on tällä hetkellä varmaan aika tapissa.

Noh, Kamuxin johto on aiemminkin operoinut menestyksekkäästi haastavissa markkinatilanteissa, mutta sanotaanko nyt vaikka niin että en mä tätä käännettä tuon hyvin menneen Q4:n jatkoksi olisi tähän väliin ihan välttämättä kaivannut. Toivottavasti sitten tosiaan onnistutaan ottamaan niitä osuuksia nyt vähintään.

e. Sen verran lisään vielä, että esimerkiksi Sakalla ei ole tämän osalta tilanne yhtään sen parempi eli heillä myynnissä olevien autojen varasto on rakenteltaan voimansiirtomielessä ihan vastaava kuin Kamuxilla. Taisi alkuviikosta itseasiassa Kamuxilla olla suhteessa jopa vähän enemmän sähkö/plug-in-autoja tarjolla.

16 tykkäystä

En itse oikein näe yhteyttä varaston kasvun ja kysynnän tyrehtymisen välillä. Olen ymmärtänyt, että käytettyjen autojen kaupassa ei ole mitään pitkiä ostosopimuksia. Eli jos kysyntä joillekin autoille tyrehtyy, niin olettaisin, että Kamux saa tästä ensimmäisenä tiedon ja olettaisin, että tässä tilanteessa tekisivät muutoksia siihen, mitä ostavat sisään. Jos näin ei ole, niin sitten se on aika hälyttävää, mutta edelleen Kamuxin tracki asiassa on ollut todella hyvä.

Voihan tuosta jotain kohinaa tulla, mutta pidän sitä tosiaan lähinnä kohinana. Loppupeleissä kysyntä ja tarjonta määräävät kuitenkin vain ja ainoastaan hinnan. Kaikkihan menee kaupaksi, kun pistetään riittävän halvalla myyntiin ja sellaista super-tuotetta ei olekaan, joka menee kaupaksi hinnasta riippumatta. Tämän takia näkisin polttoaineen hinnanmuutokset jokseenkin samalla tavalla, kuin parina viime vuonna nähdyt käytettyjen autojen hintojennousun: kohinaa. Jos kiisseleiden kysyntä sakkaa, niin hinnat tulevat alas, jonka seurauksena Kamux saa ostettua sisään autoja halvemmalla. Ainot merkitys on sillä hetkellä olevan varaston arvonmuutos, mutta jos siellä nyt on vaikka 3000 autoa ja niistä lähtee tonni hinnasta pois, niin onhan se rahaa, mutta ei se nyt paljoa pitkässä juoksussa näy.

6 tykkäystä

Eiköhän dieseleiden hinta putoa ihan ensin sisäänostossa, eli Kamux kyllä tietää mikä myy ja se suoraan vaikuttaa siihen mitä tarjotaan niistä vaihdossa…

7 tykkäystä

Jotkut eivät selvästi ole seuranneet mitä vanhat loppuunajetut bensavehkeet maksavat tällä hetkellä ja minkälaisen dieselin samaan hintaan voi saada

Kyllä sillä ostohinnalla on väliä riippumatta siitä mikä käyttövoima kyseessä

2 tykkäystä