https://view.news.eu.nasdaq.com/view?id=b2853fc56b0e48577f8fea9c9825307e2&lang=fi&src=listed

Vielä lisää sisäpiirin ostoja Kamuxilla - euromääräisesti toki jokseenkin maltillinen määrä.

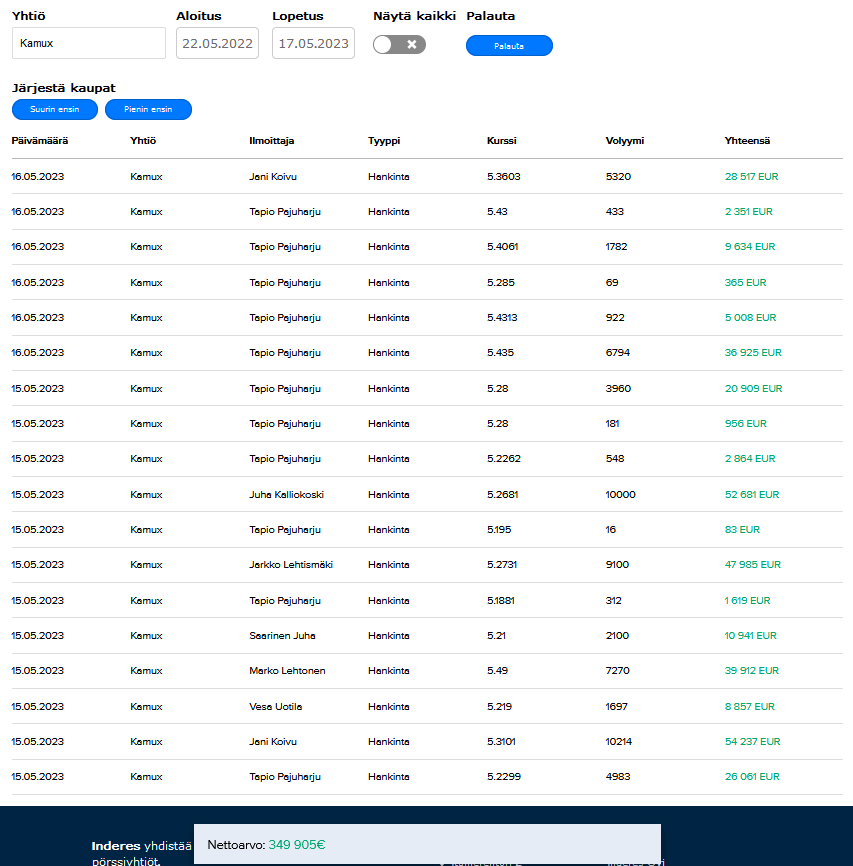

E: Kumulatiivisesti Kamuxin sisäpiiri on nyt kahden päivän aikana ostanut n. 107,7 k€ arvosta osakkeita.

47 tykkäystä

No ei todellakaan saa puolta, tai sitten meidän kaikkien kannattaa ryhtyä vakuutusmyyjäksi ja nopeaksi miljoonikoksi.

1 tykkäys

Handelsbankenin aamukirjeessä lyhyt Kamux-analyysi,

3kk neutraali (pidä)

3v neutraali (markkinan mukainen) & 7,0 eur tavoitehinta

https://publish.ne.cision.com/Release/ViewReleaseHtml/4A6BF395F452C292

11 tykkäystä

Lisää sisäpiirin ostoja taas, nyt on 6/9 johtoryhmän jäsentä ostanut tällä viikolla ja myös Pajuharju saatiin mukaan tähän “ostokampanjaan”.

Kyllähän tämä suorastaan jo jonkinlaiselta tietoiselta signaalilta vaikuttaa. Ehkä siellä ihan oikeasti tiedetään markkinan stabiloituneen ja katteiden palaavan sen seurauksena normaalille tasolle.

42 tykkäystä

Kyllähän Kalliokoski tainnut parin vuoden sisällä melko säännöllisesti tankkailla, eikä yhtiön suunta siitä paljoa ole lähtenyt nousemaan. Näin laajaa sisäpiiriostoa en tosin muista nähneeni.

Mutta kyllähän osake melko edullinen on, mikäli uskoo yhtiön voivan palata edes 2-3% kannattavuustasolle lähivuosina. Ruotsiin ei ole tällä hetkellä hirveästi luottoa itsellä, mutta Saksassa kyllä potentiaalia, kun saadaan lisää liikkeitä.

Oman muistikuvan mukaan perinteisesti Q2 ollut se kvartaali, jolla sössitään eniten ja ennusteet ovat vain vitsi ![]() . Ja Q3/4 olleet vastaavasti parhaita. Viime vuosi tosin oli poikkeus kun sössittiin paljolti joka kvartaalilla. No toivotaan, että alustavat merkit markkinan elpymisestä eivät koske vain Sakaa ja Keskoa.

. Ja Q3/4 olleet vastaavasti parhaita. Viime vuosi tosin oli poikkeus kun sössittiin paljolti joka kvartaalilla. No toivotaan, että alustavat merkit markkinan elpymisestä eivät koske vain Sakaa ja Keskoa.

1 tykkäys

Niin ei ole Kalliokoski ostanut pitkään aikaan, nyt päänavaus taas.

Pajuharjun ostos on vaatimaton… , no voihan noita hankkia lisää, pörssi on edellen auki…

Sisäpiirin ostot (muun kuin Pajuharjun) kielisi ostopaikasta, ehkä nyt kesä tuo parempaa tulosta kuin mennyt talvi…

Eikä pelkästään osa sijoittajista vaan myös analyytikot näkevät Euroopan valloituksen Kamuxin seuraavana steppinä. Olen skeptinen tämän suhteen. Yrittäjiä on muitakin niin miksi juuri Kamux onnistuisi tässä? Varmaan sillä kuuluisalla datalla. Eiku. Kyllä näkisin että Kamux pystyy kannattavaan liiketoimintaan Suomessa, mutta rahat palavat saksassa ja Ruotsissa. Strategian sijaan tämä on enemmänkin tragedia. Mutta hyvä tästä tulee.

Tämähän on nyt varsin tyhjänpäiväinen kommentti.

Kysytäänpä vastapalloon, että miksi Kamux ei voisi onnistua tässä? Markkina on ollut haasteellinen ja matkalla on ehkä tehty vääriä ratkaisuja, mutta se kuuluu pelin henkeen ja näin tekevät muutkin. Itse näen asian täysin erilailla - Suomessa kilpailu kovenee ja ulkomailla pitää pystyä haukkaamaan pala paikallisesta markkinasta, jotta päästään oikeaan kasvuun. Euroopan operaation laajeneminen vaatii kyllä paljon, mutta en minä sitä täysin mahdottomana pidä.

2 tykkäystä

Mä en ymmärrä näitä kommentteja joiden logiikan mukaan Suomen sekä kohdemaan toiminnalla rahoitettu kasvu olisi jotenkin huono asia. Ymmärrän että ei ole kivaa kun voitto% ei ole iso, mutta siitä ehtii nauttia myöhemmin kun kasvu pysähtyy. Koko kapitalismi pohjautuu siihen että raha laitetaan poikimaan. Ja vaikka Euroopan maat tekevätkin tappiota, niin se on ihan sama kun kasvu jatkuu ja Suomi kantaa. En jaksa uskoa että automarkkinat voivat tästä enempää mennä solmuun. Taantumassakin nimenomaan käytetyt myyvät, koska ostovoima on kortilla, joten oletan menon tästä tasaantuvan.

Odotan myös uutta toimitusjohtajaa, koska hänellä on vahva kokemus ulkomailla laajentumisesta, mikä on erinomainen asia Kamuxille. Hän on johtanut myös brändifirmaa, ja luoja tietää että Kamuxille tekisi hyvää pieni brändin kiillotus. Usko on vahva että sitä Pajuharjun johdolla tapahtuukin, sen verran upeaa katseltavaa on Harvian imago ja mainosmateriaali. Kalliokosken johtajuudesta ei ole mitään muuta moittimista kuin että ei ymmärtänyt brändin tärkeyttä. Toisaalta tämäkin ymmärrettävää kun hän on aina johtanut firmaansa kuin yrittäjä johtaa. Uusi toimari on siinä mielessä myös hyvä valinta kun hän on nimenomaan yritysjohtaja. Nostan Kalliokoskelle hattua kun osasi hienosti tunnistaa että nyt ei enää hänen kannata johtaa vaan hypätä apukuskin paikalle ja siitä miten helvetin hyvä toimari saatiin tilalle.

Näiden perusteella sanon että on helppo istua kyydissä seuraavat 10-20v. ![]()

34 tykkäystä

Lienee kuitenkin eri asia kilpailla Keski-Euroopassa ja USA:ssa saunamarkkinoilla, jossa kotimainen kilpailu vaatimatonta, kuin käytettyjen autojen myynnissä, jossa kilpailu kovaa ja kilpailijoita paljon.

Kyllä kilpailuasetelma hyvinkin erilainen, mistä syystä ei tekemisen monistaminen ihan näin suoraa.

6 tykkäystä

Näinpä. Meinaako joku oikeasti että tämä alan konsolidaatio on jotain mikä on peräpohjolassa keksittyä ja muut ovat niin hönöjä että katsovat suu auki kun tikkari viedään käsistä.

2 tykkäystä

Kamux on mielenkiintoisessa vaiheessa. Tätä on tullut paljon mietittyä, koska Kamux on sijoitusurani isoin tappio so far (onneksi ei tästä huolimattakaan mitenkään kovin paha tappio absoluuttisesti, joten hyvin on mennyt). Käydään näitä läpi vähän maa-maalta.

Suomen markkinoilla on oltu pitkään ja aina pärjätty hyvin. On kuitenkin tärkeää ymmärtää, että nuo kannattavuudet ja luvut tehtiin aika erilaisessa markkinaympäristössä. Käytettyjen autojen kauppa oli nähdäkseni hyvin erilaista kuin nykypäivänä. Kamuxia voi pitää kotimaan markkinalla erilaisena pioneerina, ensimmäisenä pelurina. Myös absoluuttinen koko oli aivan eri tasoa joten prosentuaalisesti kasvu oli helpompaa. Kun mietitään Kamuxin “normalisoitua tulosta”, niin Suomen kestävä tulos- ja kannattavuustaso on aivan olennainen tämän kannalta. Jos miettii vaikka vuosia 2010-2019 kun Kamux tykitti suhteellisen vakaasti, niin esim. Kesko, Rinta-Jouppi ja Wetter eivät olleet samanlaisia kilpailijoita kuin nykyään. Saka oli myös pitkään absoluuttisesti suhteellisen pieni eikä vielä haitannut Kamuxinkaan kasvua.

Vaihto-omaisuuden kierto oli vuosina 2014 - 2019 tasoa 36vrk - 49,6 vrk, tämä itseasiassa on ollut koko ajan kasvussa mitä isommaksi on kasvettu. Nythän nuo lukemat ovat lähempänä jo 60 vrk. Tuo näkyy nopeasti sijoitetun pääoman tuotoissa ja siten myös kannattavuudessa.

Minun on helppo ostaa argumentit siitä, miksi vaihto-omaisuuden kiertoa ei saada enää noille historiallisille tasoille (35-45 vrk). Tämä alkaa väkisin haijstelemaan myös kannattavuudessa. En pidä perusskenaariona sitä, että Kamux pääsee Suomen markkinalla historiallisiin kannattavuustasoihin. Kasvu on erittäin todennäköisesti matalaa, tasoa 0-5 % p.a kotimaassa. Eikä tässä mitään takeita ole siitäkään, että jos hommat alkaa enemmän tökkimään niin voidaan hävitäkin markkinaa.

Ruotsin markkinalla kaikki menee päin persettä. Ei tätä oikein voi kaunistella mitenkään. Ruotsissa ollaan oltu jo vuosia, mutta homma ei ota tuulta alleen. Tässä kyllä Kalliokoskikin sanoi aika rehellisen murheellisesti webcastissa, että ei Ruotsin osalta ole mitään yksittäistä tekijää miksi homma ei toimi kannattavasti. “Pitää lähteä liikkeelle ostoista” jne. Eli Ruotsissa tökkii kaikki. Ei voida mennä koon taakse. Ruotsin suhteellisen osuuden kasvu painaa organisaation kannattavuutta ja tähän mennessä Ruotsi on ollut niin heikko, että tuo investointi ja kasvu ei ole ollut kannattavaa. Toisin sanoen, Ruotsiin tehdyille investoinneille ei olla saatu suurempaa tuottoa kuin pääoman keskimääräinen kustannus —> Ruotsin kasvu ei ole kannattavaa, vaan tämä kasvu on toistaiseksi vain tuhonut omistaja-arvoa. Minäkin olisin nuo rahat saanut tuottamaan paremmin näiden vuosien aikana. Kasvulla ei ole saavutettavissa myöskään sellaisia skaalaetuja joka muuttaisi yhtäkkiä homman kannattavaksi. Jokainen auto pitää myydä aina erikseen eikä tällä alalla ole sellaista asiakasuskollisuutta että asiakas palaisi takaisin Kamuxilta hakemaan uuden liikkeen. Siksi kasvun pitäisi olla kannattavaa käytännössä heti. Nyt pitää tarkastella hemmetin kriittisesti Ruotsin liiketoimintaa ja niin Kamuxin johtokin näyttäisi tekevän; Ruotsissahan panostetaan nyt kannattavuuteen ja se on ainoa oikea vaihtoehto. Se on Ruotsin osalta nyt “tulos tai ulos”. Nyt se Ruotsi pitää painaa selvästi plussalle ja jos se onnistuu, niin sitten mietitään niitä kasvupanostuksia.

Saksan markkina on edelleen absoluuttisesti suhteellisen pieni, mutta täällä on joitakin lupaavia merkkejä kaiken negatiivisuuden keskellä nähtävissä viime kvartaaleilla. Noin yleisesti se ei kuitenkaan tarkoita, että olisi erityisen todennäköistä että Saksassa kasvua tulisi nyt tosi kannattavasti tulevina vuosina. Jos sijoittaja haluaa Kamuxilla tehdä tuottoa, niin kyllä hinnan pitäisi olla sellainen, että Saksan optio tulee päälle, ei niin että hinta sisältää jo merkittävää kasvua täältä.

Integroiduissa palveluissa on todennäköisesti myös laskupainetta niinkuin on puhuttu ja myös Thomaskin ennustanut. Tämä nyt ei varsinaisesti tule helpottamaan Kamuxin painimista kannattavuuden kanssa. Pakkohan alan toimijoiden jollakin on kate tehdä, joten voisiko nyt kauttaaltaan rautakatteet parantua kaikilla tekijöillä? Vaikea sanoa, mutta kyllä nyt Kamuxin liiketoimintamalli joutuu koetukseen: puolustaako integroituja tuottoja vai rautakatetta?

Kamuxin datalla johtaminen ei näyttäisi lainkaan sopivan tällaiseen volatiiliin markkinaympäristöön, jossa pitäisi olla ennakoiva, ei vanhoihin historiallisiin datapisteisiin nojautuva. Selkeitä virheitä tässä on tapahtunut.

Jos nyt summataan vähän: Suomessa kasvu tulee olemaan nähdäkseni aika vähäistä, Ruotsissa kasvuun pitäisi lyödä jarrua niin kauan että hommaa osataan pyörittää siellä kannattavasti - ei tuonne kannata heittää euroja hukkaan jos me ei osata tehdä rahaa niillä euroilla. Saksa on niin pieni absoluuttisesti että tuon varaan ei oikein uskalla jättää sijoitustarinaa jos tässä tuottoakin haluaa tehdä.

Kaiken kaikkiaan vaikea nähdä että Kamux nyt erityisen kannattavasti lähiaikoina kasvaisi. Näkisin enemmänkin niin että myydyt autot voisi ihan hyvin olla lähikuukausina/seuraavana parina vuotena sellaista ± 0-10 % rangessa p.a. Tulos todennäköisesti elpyy, mutta elpyykö riittävästi?

Minun mielestäni nykyhinta ei ole vieläkään sellainen, että se olisi erityisen houkutteleva. Kyllä tässä nyt vähän näyttöjä vaaditaan, sillä jos homma ei lähde korjaantumaan niin onhan näissäkin tasoissa selkeästi laskuvaraa. Nykyhinta sisältää jo selkeää tuloskorjaantumista seuraavalle 0-2 vuodelle.

96 tykkäystä

Sanoitit paljon niitä tuntemuksia mitä mulla on ilman analyyttistä kontekstia. Kamux on pärjännyt Suomessa hyvin koska markkina on ollut todella jurakautinen. Sakan/keskon nousu on ollut nähtävissä jo pitkään, mutta kumpikaan ei ole vielä näyttänyt mitään sellaista miksi Kamux ei autojobbaamisessa voisi pärjätä edelleen kohtuullisesti Suomessa. Kasvu ulkomailla, noh, tokkopa tuskin ja aika näyttää miten käy näitten ”tämäpä oli turha postaus”-hemmojen. Täällä on ollut hyvää ajatustenvaihtoa ja osa jakaa tosi pro analyysejä ja synopseja, mutta osa pitää kamuxia pyhänä lehmänä jota ei kyseenalaisteta.

2 tykkäystä

Hieman sama näkemys, että takavuosien kovat marginaalit ovat historiaa. Kilpailu tuontiautoista on kiristynyt ja pula vaihdokeista kiristää hintakilpailua entisestään. Normalisoitunut korkotaso kannustaa ihmisiä hankkimaan aikaisempaa edullisempia vaihdokkeja, joka syö kokonaiskatetta. Voihan kasvua tulla, mutta ebit% tulee olemaan aikaisempaa alhaisemmalla tasolla

Varaosamyyjien kulta-aikaa ihmisten ajellessa entistä pitempään vanhoilla romuillaan. Harmi kun Broman Group ei ole listattuna ![]()

10 tykkäystä

Tappion tekeminen ulkomailla ei valitettavasti ole todiste yhtään mistään, kuka tahansa voi myydä autoja tappiolla, minäkin osaisin sen tarvittaessa erinomaisen hyvin vaikka en ole asiantuntija alalla.

Jos ei pärjää Suomessa vaan jää pahasti kilpailijoiden jalkoihin, on vaikea uskoa että ulkomailla pärjäisi.

Ruotsissa toimitaan tällä hetkellä polttaen sijoittajien rahaa joka päivä, ja vuosien historia todistaen ei parempaan pystytä, miksi sitä ei ajeta alas kokonaan heti, kuten fiksusti johdetuissa firmoissa toimitaan. Eikä Saksa ole sen parempi, tullaan huijatuksi kun osaaminen autokaupasta on todistetusti liian heikkoa.

1 tykkäys

@Passi:in kiinnostava tviitti sisäpiirin kaupoista. ![]()

Henri Huovinen kommentoi Buzzin tviitin alle. ![]()

27 tykkäystä

Hedin etsii Carstorelle Suomesta Country manageria.

"Carstore on Hedin Automotiven käytettyjen autojen myyntiketju. Yhtiö aloitti toimintansa Ruotsissa ja Norjassa syksyllä 2021. Tällä hetkellä ketjulla on kuusi toimipistettä Ruotsissa ja kolme Norjassa. Carstore on erikoistunut kaikkien automerkkien käytettyjen autojen myyntiin ja tarjoaa täyden palvelun osto- ja myyntiratkaisut sekä yksityisille että yritysmarkkinoille.

Vahvistamme asemaamme pohjoismaiden käytettyjen autojen markkinoilla ja laajennamme lähitulevaisuudessa usealle paikkakunnalle myös Suomessa. Haluamme olla asiakkaiden ensisijainen kumppani vaihtoautomarkkinoilla. Tavoitteemme on nostaa käytettyjen autojen myynti ja asiakaspalvelukokemus täysin uudelle tasolle."

Ja hedinillä on rahaa touhuta. Eli todennäköisesti yksi ottaja kentälle lisää.

8 tykkäystä

Hedin on iso toimija Euroopassa siis ISO ja siellä näyttää riittävän pääomaa myös agresiiviseen laajentumiseen, jos on tavoite.

1 tykkäys

Täällä kun on nyt paljon spekulaatiota näistä johdon ostoista ja Pajuharjukin on mukana menossa, niin kai jengillä on vielä muistissa ne Harvian johdon ostot yli 50 euron kurssitasolta? Ei sillä, että historia toistaisi välttämättä itseään. Johdon ostot ei kuitenkaan ole myöskään mikään takuu ruusuisesta tulevaisuudesta. Syitä näille johdon ”massaostoksille” kun voi olla useita.

17 tykkäystä

Mistä sinä tiedät, että Kalliokoski tunnisti ettei aika ole hänen johtaa yhtiötä kun noin väität omana faktanasi? Onko sinulla tarkempaa tietoa asiasta vai kirjoitatko mitä ajattelet itse ja väität faktana?

-Miksi 10-20 vuotta, tuon ajan luulisi istuvan mielellään vaikka indeksissä? Eli miksi juuri Kamux, eikä vaikka SP500?

Pajuharjustakin täälläkin kirjoiteltiin kaikkea ikävää menneisyydestä, joten miksi nyt muutaman vuoden Harvia kokemus, buumissa on tehnyt asiasta toisenlaisen?

Kyselen mielenkiinnosta ![]()