Ruotsissa myös integroidut palvelut ovat tökkineet koko historian:

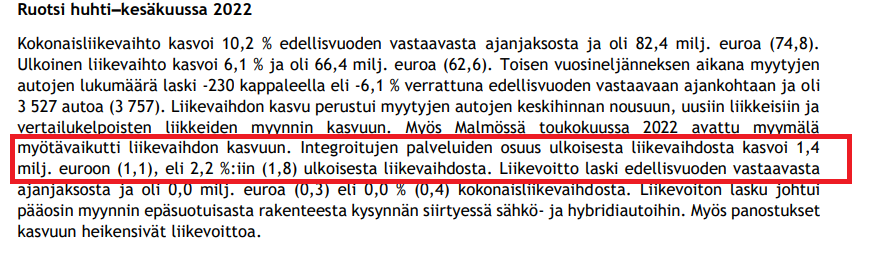

2,2% liikevaihdosta ruotsissa

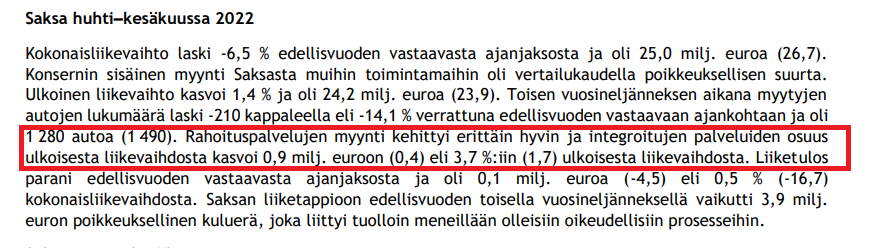

3,7% saksassa pelkillä rahoitus palveluilla, eli ilman vakuutuksia tai plussaa:

Ruotsissa myös integroidut palvelut ovat tökkineet koko historian:

2,2% liikevaihdosta ruotsissa

3,7% saksassa pelkillä rahoitus palveluilla, eli ilman vakuutuksia tai plussaa:

Ennusteeni kappalemäärästä osuivat tyydyttävän lähelle. -5% vs -6.4% toteutunut. Suomessa yli ja muissa maissa alle (muista maista tosin ei ollut yhtä hyvää markkinadataa saatavilla) Markkinaosuuksien kasvu kuitenkin hyvällä tasolla.

Mikäli tulkkasin asioita oikein, niin omaan silmään:

Hyvää:

Huonoa:

Sitä mietin, että sitten, kun tilanne joku päivä normalisoituu, niin onko edessä uudestaan varaston voimakas rakennemuutos ongelmineen? Tietty voisi kuvitella, että normalisoituminen ei tapahdu ihan niin yhtäkkisesti, jolloin siihen ehditään varautua ja hoitaa juttu pidemmän ajan yli ilman ongelmia.

Ainakin dieseleistä voi tulla ongelma, sillä jo nyt niiden kysyntä putoaa rajusti, kun dieselin hinta on joskus jopa kalliimpi kuin bensa(!) ja siihen päälle sitten dieselverot ja vuosi vuodelta pienenevä kysyntä markkinoilla (käytettynä myynti). Kamuxin pitäisi päästä niistä eroon heti kun mahdollista, jopa ison alennuksen kera. Muuten voi jäädä varastoon roikkumaan loppuelämäksi, jolloin netto menee pahasti miinukselle (romutus jne).

Ehkä joskus voi tulla sitten diesel-henkilöautojen Hyzon, joka konvertoi dieselit vetyyn, mutta sen varaan en laskisi ![]()

Hidastunut varastonkiertokin on edelleen varsin nopeaa. Eiköhän tässä murroksessa ole helppo indikaattori seurata sähköautojen osuuden muutoksia. Kokonaan eivät dieselit katoa mihinkään (osin koska pakut sun muut hyötyajoneuvot ovat vielä perässä tässä muutoksessa) mutta henkilöautoissa sähkö valtaa alaa ja niin kauan kuin Kamuxilla selvästi dieseleiden osuus koko varastosta laskee tasaisesti, homma on hanskassa. Kyllä tässä selvästi isompi ongelma on ollut koko markkina - uusia ei tahdo saada ja autokauppa yleisellä tasolla hyytynyt.

Kiitos kattavasta vastauksesta, vaikka aika varmasti on kortilla näin tuloskauden aikana.

Ymmärrätte varmaan miksi aihe herättää keskustelua sijoittajien keskuudessa. Vaikka analyysissä voidaan esitellä useita eri skenaarioita ja analyytikot rakastavat muistuttaa että jollain sivulla siellä on aina mainittu riskitkin, niin vahvalta mututuntumalla väittäisin että sijoittajat pitävät tavoitehinta ja suositusta “analyytikon yleisfiiliksenä” yhtiön lyhyen aikavälin näkymistä. Harva osasi ennen vuotta 2022 odottaa että työkseen yhtiötä Suomen johtavassa analyysitalossa analysoivan analyytikon jatkuvasti ylläpitämä osta-suositus ja korkea tavoitehinta tarkottaisi että kurssin suunta on vuoden sisällä reilusti ja trendinomaisesti alaspäin. Yksi tälläinen tapaus voidaan kyllä selittää täysin ymmärrettävillä inhimillisillä epäonnistumisilla, mutta useampi tarkoittaa jo vikaa prosessissa.

Analyytikon arvohan näyttäytyy nimenomaan erinäisissä murroskohdissa, kun markkinoiden odotukset ja yhtiön arvo ovat rajusti ristiriidassa. Sillä ei luoda sijoittajille lisäarvoa että normaalimarkkinassa päivitetään 3kk välein analyyseihin trendinomaista liiketoiminnan ja kurssin kehitystä. Nyt kun tässä on ajettu päin seinää olemalla osta-suosituksella useissa näkyvissä negarikeisseissä, niin luulisi että se kutsuisi tekemään jonkinlaisia muutoksia analyysiprosessiin ettei vastaava toistuisi tulevaisuudessa.

Aivan oikein on huomattu Nonneroiden osalta että sellainen analyytikko, joka ennustaa suositulle osakkeelle nousukaudella nousua ja laskukaudella nousua, on nimeltänsä bullero. Varmasti tällä tyylillä pärjätään myös seuraavalla nousukaudella ja saavutetaan suurta kansansuosiota niin kauan kun nousu kestää, mutta mitä käy seuraavan kerran kun suosittujen yhtiöiden kurssit ja tulokset romahtavat? Mikaelhan sai aikoinaan paljon kuraa niskaan suurelta yleisöltä täysin oikeista negatiivisista Nokia-analyyseistään, missä ei ollut mitään vikaa, koska eihän analyytikon tehtävä ole olla suosittu vaan olla oikeassa. Viime vuonna Kamuxin tavoitehintaa päivitettiin tarpeen mukaan jopa kuukauden välein, mutta nyt halutaan välttää tavoitehinnan veivailua? Kenelle analyysiä tehdään jos ei sijoittajien ylituoton vuoksi? Markkinoille on tullut hirmuinen määrä uusia sijoittajia, jotka ovat ostaneet kalliilla analyytikon positiiviseen suositukseen ja ostaneet vielä dipitkin. Jotain pitäisi onnistua tekemään että se vuosia kerätty luottamus Inderesin analyyseihin, joka nyt on menetetty, saataisiin palautettua.

Joo käykää nyt katsomassa millainen tarjonta on Kamuxilla !!

Vaikoimaa on raivattu voimakkaasti, nyt on Kamuxin tarjoama varmasti myös ostajien mieleen.

Vaikeaa makrotilannetta ei muuta kuin aika, mutta Kamux kyllä selviää.

Tekee nytkin kuitenkin selkeää tulosta!

Oma fiilis on että ei niin kauheaa kuin ajattelin, mutta q3 sitten tietysti kiinnostaa, mitäs ne autojen myyntitilastot niistä sanoo (heinäkuu? vs 2021?)?

Jos kurssi nyt oikein kivasti kyykkäisi, voisin olla kiinnostunut jopa lisäämään osaketta…(onneksi oli jotain 1/3 osa maksimi positiosta, vaikka sekin vähän liikaa).

Voin sanoa että Saksan maalla Auto1 grouppi on osakkeen hinnan osalta romahtanut suorastaan massiivisesti (mutat yhtiö menee hyvin eteenpäin), niin ei tämä käytetyt auto nyt ole ollut mikään paras sektori (voi katsoa Carvanat ja muut), mutta kamux kuietnkin tekee voittoa ja voittaa markkinaosuutta, niin jos tämä markkina tästä normalisoituu, niin ehkäpä tässä voi sopivalla hinnalla tulla ihan hyvä case.

kohtahan sitä nähdään sitten mitä sijoitajt meinaa…

Isoin kysymysmerkki itselläni on Kamuxin hyväksyttävä arvostustaso. Jossain kohtaa oletettavasti markkinakin normalisoituu eikä nähdä enää luokkaa -15% kuukausia. Joka tapauksessa, itselleni isoin haaste on tällä hetkellä arvioida, millä tehokkuudella Kamux pystyy sijoittamaan pääomia tulevaisuudessa takaisin liiketoimintaan. Vernerillä oli tästä hyvä kirjoitus miten trendi on nyt hetkellisesti ollut alaspäin. Jos se kääntyy, lisäykset voivat olla paikallaan

Vertailukausi oli heikko sen saksa möhläyksen kanssa (-> ei-oik. 1,2% liikevoitto Q2-2021). Eli siihen verraten bruttokate näyttää “hyvältä”. Rapparissa huomaa, että Kamux Suomi on ollut heikko miä selittää tuloksen, eli autoa on myyty matalalla katteella (onko tilapäinen veivaus?). Lisäpalvelut kuitenkin kasvaneet mukavasti, joista melkein puolet katteesta tulee. Ohjeistuksen kannattavuushaarukka kuitenkin leveä, eli loppuvuosi voi mennä tosi hyvin kannattavuuden osalta tai ihan ok:sti, koska tämä Q2 oli karmea ja nyt pitäis loppuvuonna tulla vielä 13-20 miljoonaa oikaistua liikevoittoa kun viime vuoden H2:lla sitä kertyi 19,0 miljoonaa.

Onhan autojen ostossa jo paljon ostovelkaa ihmisillä, jos autonvaihdot ovat olleet “jäissä” jo 5kk. Voiko se tilanne tosiaan olla se, ettei niitä dieseleitä osta enää kukaan koskaan vai pitääkö hintoja laskea vain niin reippaasti, että joku ne puoli-ilmaiseksi huolii? On tämä kyllä varmaan melko haastavaa johdolle ennustaa, että pitäisikö dieselit lyödä vain liikkeestä ulos maksoi mitä maksoi. Ja missä vaiheessa on varastossa oleviin autoihin jo varauduttu sisäänotettaessa mahdollisiin tuleviinkin hinnanalennuksiin?

Toki pitää muistaa ettei kaikilla ole mahdollisuutta ladata työpaikalla ja/tai kotona. Varsinkin kotilatauksen puutteen näen itse ongelmallisena ja tiedän kaksi tapausta tältä kesältä, joissa se on ollut viimeinen vesittäjä hankintapäätöstä tehtäessä. Ei vain tunnu hyvältä ajaa kotiin tullessa lataamaan väsyneenä johonkin pikalaturiin. Tätä voi minusta kaunistella vaikka millä kaupassa käynnillä ja samaan aikaan lataamalla, mutta tästä aiheesta keskusteltaessa on aina päädytty negatiiviseen lopputulokseen. Monissa kerros- ja rivitaloissa kun valmiutta latauslaitteistolle ei ole, eikä sitä voi omin päin niin vain tehdä. Ja eihän kaupunkien keskustoissa ole edes taloyhtiön parkkipaikkaa tarjolla kaikille.

Jos nyt kuitenkin kaikki sähköautoihin siirtyvät, niin niiden hinnat tulevat pysymään korkealla muutaman vuoden ajan kiitos vähäisen käytettyjen autojen markkinan ja uusien toimituksien pullonkaulojen. Rahoituspalvelut ym. voisi olettaa kasvavan keskihinnaltaan kalliimpiin sähköautoihin.

Maksumuurin takana juttu pakettiautojen pirteästä myynnistä. Uusien autojen toimituksissa vaikeuksia komponenttien takia (shocker). Käyttövoimaa ei ole esitetty, mutta dieseliähän ne yleensä ovat.

Näihin “Dieseleitä ei enää osta kukaan ja ne pitää myydä 50 % alennuksella tai jäävät varastoon ruostumaan arvottomina”. Myytyjen autojen määrä Q2:lla oli 15 688 kappaletta, kun se oli vuotta aiemmin vastaavana aikana 16 760, eli pudotusta tuli 6,4 %:ia, että ei tuo nyt ihan niiiiiin radikaali romahdus ole kuitenkaan. Tietty tämä ei pidä sisällään sitä, että mitä autoja siellä on myyty, eli voihan olla, että varastossa on seissyt kolmen kuukauden ajan ne samat 2-4k diesel-autoa samalla, kun muutaman sadan(?) hybridiauton virta vetää vieressä punaisena.

Noh, itse en tätä usko ja kyllä mä luulen, että nuo 15 688 myytyä autoa sisältävät yhden, jos toisenkin kiisselin ja kun bruttokatetta katsoo, niin ei niitä nyt ihan ilmaiseksi ole poiskaan annettu. Ymmärrän, että kysyntä siirtyy pois päin kiisseleistä, mutta ei se nyt vielä sitä tarkoita, että ne olisivat ongelmajätettä ihan vielä. Eli vähän suhteellisuudentajua, pyydän.

Kyllä minä nyt vielä tässä aion kyydissä pysyä. Syynä se, että yhtiö on kyennyt voittamaan markkinaosuutta tässä tilanteessa. Uskon että 5 vuoden päästä tämä ei maksa näin vähän. Firma kuitenkin tekee edelleen voittoa ja maksaa osinkoa.

Alle 7 eurolla siis päädyin lisäämään. Odotan kuitenkin miten varaston tervehdyttäminen etenee. Varaa on vielä siihen, että jos Q3 menee täysin penkin alle, voin vielä vähän lisätä siitä dipistä.

Voi tietysti olla että husaisin putoavaan puukkoon.

Absurdia puhua, että dieselit ruostuu varastoon. Ne ovat edelleen Kamuxin kappaleellisesti myydyin käyttövoima. Kuluttajien epävarmuus on lisääntynyt voimakkaasti, mikä aiheuttaa paineita katteiden sulamiselle. Sähkö- ja hybridiautot vetää markkinoilla hyvin, mutta kappaleellisesti ne ei ole vielä mitenkään ”vetureita”.

Tätä faktaa tukee myös Sakan juttu iltasanomissa.

Kannattaa muistaa Lehdon tapaan, ettei yksi negari välttämättä jää siihen vaan niitä voi seurata vaikka seitsemän negaria lisää kolmen kuukauden välein. Negari oli nyt myös niin paha (siis kannattavuuden osalta, joka ohjeistuksessa romahti - liikevaihtonegari oli mieto).

Se ei mitenkään voinut tulla vastuulliselle toimitusjohtajalle tai talousjohtajalle yllätyksenä elokuussa miten vuoden kannattavuusarvio meni yli 31,5 miljoonasta eurosta (kai) 23-30 miljoonaan euroon ja selityksenä “Ukrainan sota” on vähän myöhässä.

Itselläni meni luottamus aika pitkälle Kamuxin johtoon tästä sekoilusta, ja laskin että uuden ohjeistuksen osalta P/E 2022e 10 tarkoittaa 4,25-5,75 kurssitasoa. Kun kurssi avasi 6,8x niin oli helppo kohta myydä, koska osake on kallis jos yhtiön kasvuprofiili tai kannattavuus (joka on jo valmiiksi aika heikolla tasolla) ottaa osumaa.

Ehkä joskus takaisin, mutta ei tällä hintaa ja tässä markkinassa.

Sitäpä juuri, että kun autojen “ostovelka” alkaa purkautumaan, niin kyllä dieseleitä myös ostetaan, sehän on selvää. Siitä kait tässä enemmän ihmiset pelkäävät, että ne kaikki autot varastossa joudutaan antamaan tappiolla pois. Ja sitähän nyt kesällä varmasti on tehty ei-houkuttelevien autojen osalta. Ja sitä minä juuri kirjoitin, että milloin ollaan siinä tilanteessa, että “tappiot on saatu tehtyä”. Eli liian kalliilla sisään otetut autot ovat kiertäneet pois ja uusissa on varauduttu tulevaan. Tietysti jos polttomoottorien osalta mentäisiin vielä synkempään ajanjaksoon…

Palaan taas jo aiemmin kirjoittamaani aiheeseen, että Kamuxilla on (pitäisi olla) hyvä tieto millaiset autot liikkuvat. Tieto tästä välittyy (pitäisi välittyä) eri toimipisteisiin lähes reaaliajassa. Eli sisään ei oteta sellaisia dieseleitä, joissa nähdään suurta riskiä hintojen alennukseen lähitulevaisuudessa. Autoja menee kuluttajilla päivittäin myös korjauskelvottomasti rikki joko itse aiheutetusti tai muuten vaan. Joku auto pitää tilalle hankkia, ja ystäväni osti viime viikolla vähän ajetun dieselin, koska se sopi hänen tilanteeseensa hyvin.

Kamuxilla on myymäläverkostoa ympäri maata, ja aiemminkin on puhuttu sitä, että dieselit voidaan kuljettaa pääkaupunkiseudulta myytäväksi Itä- ja Pohjois-Suomeen vaikka niille, jotka jaksavat käydä Venäjän puolella tankkaamassa (ilmeisesti onnistuu taas heinäkuusta lähtien).

Toinen maksumuurin takana oleva juttu:

”Ammattikäytössä olevien pakettiautojen määrä on kasvanut 30 prosenttia viimeisten viiden vuoden aikana. Niitä on nyt noin 8 000 kappaletta”, kertoo johtaja Petri Murto Suomen kuljetus ja logistiikka ry:stä.

Eli verkkokauppakuljetusten lisääntyminen lisää tarvetta ammattikäytössä oleville pakettiautoille.

Kamuxilta voi tulla uusi tulos varoitus loppuvuonna. H1:n luvut olivat sellaiset, että loppuvuonna pitää parantaa roimasti jotta uuteen ohjeistukseen päästään.

Surullista on kannattavuuden heikkeneminen. Juuri voitosta jaetaan osingot ja kerrytetään omaa pääomaa. Omistajille on toisarvoista markkinaosuuden kasvu, jos viivan alle ei jää mitään.

Niin teet nyt siis oletuksia, että markkinat ei hyväksyisi enää kuin P/E 10x tuloksen ja Kamux ei kasva enää tämän vuoden heikosta EPS tuloksesta. P/E 10x olisi varmasti käypä arvostus jos tulos ei enää kasvaisi tulevina vuosina tämän vuoden romahduksesta.

Ettei nyt vaan kävisi niin että poikkeuksellisen paskan markkinavuoden tuloksia ekstrapoloidaan kaukaisuuteen? Vähän niinkuin viime vuonna ekstrapoloitiin huippuvuosien jatkumista pitkälle tulevaisuuteen.

Ja toki voihan se olla että Kamuxin 17v jatkunut kasvutrack menee poikki ja suunta on vain alaspäin markkinatilanteen normalisoituessakin. Tai että tulos jämähtää tähän. Tällöin tuo antamasi hintahaarukka olisi varmastikin realistinen.

Kamuxin ongelma dieseleiden kanssa on monisyinen. Ensiksi ongelma on niissä autoissa, jotka on varastossa. Niitä voidaan joutua myymään alennuksella, kertaluontoinen kulu, ikävää mutta siinä se. Isompi ongelma on, että mistä saadaan käytettyjä sähköautoja myyntiin jos kysyntä sinne puolelle enemmän siirtyy? Ymmärtääkseni dieselitä on saatu myyntiin työsuhdeautoista, joita vaihdetaan leasing-sopimuksen päättyessä uuteen. Toimiiko markkina varmasti näin myös sähköautojen osalta? Tämä on mielestäni isompi riski kuin varasto.

Vanha kaupankäynnin totuus kun on, että voitto tehdään ostettaessa, ei myytäessä.